電子發燒友App

電子發燒友App

1、為拿下長江存儲訂單 精測電子斥資3250萬延伸產業鏈;

每經記者 陳晴 每經編輯 宋思艱

精測電子(300567,SZ)1月8日晚間公告稱,公司與IT&TCo.,LTD、張慶勛和周璇簽訂了框架協議,擬設立中外合資公司,進行半導體測試設備的研發、生產、銷售及技術服務。根據協議,精測電子將以現金出資3250萬元,持有合資公司65%的股權。

精測電子此前主要從事平板顯示檢測系統的研發、生產與銷售。為何此次在半導體測試設備領域布局,此次投資對公司影響如何?

新公司注冊資本5000萬元

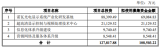

根據協議,新成立的合資公司暫定名“武漢精鴻電子技術有限公司”,注冊資本為5000萬元人民幣,其中精測電子出資3250萬人民幣,占有合資公司65%的股份;IT&T則以知識產權入股,占有25%的股份;IT&T的法人張慶勛出資250萬占股5%;另外一個名叫周旋的自然人也是出資250萬,占合資公司5%股份。

IT&T Co.,LTD是一家韓國公司,成立日期為2006年5月25日,法定代表人為張慶勛,主營業務為半導體檢測設備的研發與制造。

為何精測電子此次進入半導體測試設備領域?1月9日,捷配電子市場發文援引太平洋證券分析師方競透露的消息稱,考慮到兩間公司的背景,和國內的半導體建設現狀,精測電子的這次合作的最終目標是為了拿下武漢長江存儲的訂單。

就此次投資是否已經有相關的市場儲備和客戶儲備等問題,今日(1月9日),《每日經濟新聞》記者致電精測電子證券部門,工作人員表示,關于投資進展,后續若有消息將及時公告。

長江存儲是國家存儲器基地項目實施主體公司。據《湖北日報》去年9月底報道,總投資240億美元的國家存儲器基地項目一期工程一號生產及動力廠房已提前1個月封頂,項目預計2018年投產,年產值將超100億美元。

公司同步修改經營范圍

為何精測電子此次選擇與IT&T Co.,LTD合作,公司對于半導體測試領域未來定位如何?

值得注意的是,精測電子此前曾面臨客戶較為集中風險。據公司2016年年報稱,報告期內,公司前五名客戶銷售金額占同期營業收入的比例為92.64%,公司對第一大客戶的銷售占同期營業收入的比例為53.13%。第一大客戶占比較高,對公司的業績影響較大。

精測電子1月8日晚間公告中表示,之所以與IT&T合作,是因為“IT&T在半導體測試領域的技術研發實力”。精測電子將此次投資定位為戰略規劃,從而“實現公司快速在半導體領域的產業布局、產品深度推廣及獲取市場份額,培育新的利潤增長點。”

西南證券一位研究員接受《每日經濟新聞》記者采訪時表示,泛半導體領域包括光伏照明、液晶顯示以及集成電路等細分領域。這些細分領域雖有所不同,但是工藝和技術上有相關性,因此,精測電子此次投資屬于產業鏈上的相關布局。他還預計,2018年半導體產業仍將處在景氣高點的左側。

不止是延伸至半導體測試設備領域,精測電子同日還公告稱,將變更公司的經營范圍,新增半導體測試設備以及太陽能、鋰電池等新能源及電源測試系統的研發、生產、銷售及技術服務。對于此次經營范圍的變更,精測電子稱,系“根據公司未來的發展戰略及生產經營的需要”。每日經濟新聞

2、2018年IPO全景趨勢前瞻:粵蘇浙吹響新經濟崛起號角;

21世紀資本研究院研究員 饒守春

創刊語

親愛的讀者,首先要祝福新年萬事如意。2018年伊始,我們的《融資中國·周刊》如約與您見面,期望之后的時間里,每周二我們都會在文字中相會,在信息傳遞和交互中一起見證中國***與我們彼此的相互成長。

直接融資一直是***基本功能,也是實體經濟體系利用***完成脫虛向實的基本路徑。19大報告中,“深化金融體制改革,增強金融服務實體經濟能力,提高直接融資比重”。中國證監會主席***也坦言“建設***強國是實現中華民族偉大復興***的重要任務”,過去數年中,作為***見證人,我們都能深切體會到,直接融資市場的磅礴發展。

直接融資,對于中國***而言,最主要由IPO和再融資兩大板塊組成。

融資中國周刊定位在以報道企業在IPO和再融資過程中所涉各個環節的資本動向要素為目標,第一時間解讀最新政策、追蹤企業故事、洞悉資本趨勢、搭建發行大數據。我們將推出“融資市場情緒指數”、“IPO觀察”、“政策風向臺”、“并購大數據”等一系列專題欄目,每期選擇一家企業或一類典型性資本話題進行庖丁解牛式分解,并輔以最新的政策動向,以期為投資者明辨是非,為監管層政策制定提供市場反饋,供待融資企業和中介機構以之為鑒。(羅諾)

“審6否2過4”,這是證監會給出的A股2018年第一周IPO發審結果。

2017年,A股以479家企業IPO上會受審、79.33%整體過會率,以及436家企業發行上市,刷新多個歷史紀錄。當2018年開啟,IPO市場將呈現怎樣變化,令外界格外關注。

截至2017年12月28日,正在排隊的擬IPO企業共計484家,按照2017年的上會審核和發行節奏,這些企業皆有望在2018年內上會受審乃至發行,也意味著2018年的IPO企業基本將在其中誕生。

在此基礎上,21世紀資本研究院通過這一組報告,從排隊企業所在的地域、所處的行業以及保薦機構三個方面,希望對2018年IPO市場作出全景式分析與預測。

據21世紀資本研究院研究顯示,2018年擬IPO企業中,粵蘇浙有望再以接近半數的比例,持續成為全國各地區IPO上市企業最多的三個省份。同時,一些在2017年企業IPO數量偏少的省份,如遼寧、湖北等也有望在2018年迎來改觀。

行業中,制造業仍將成為2018年擬IPO企業最多的領域,占比超過四成。不過相比以往,一些具有高端制造、“新經濟”概念企業的出現,將成為今年IPO市場亮點。

此外,中介機構在IPO市場的競爭同樣引人關注。2017年,中信建投證券以95.65%的保薦過會率成為IPO市場最成功的券商,廣發證券與中信證券則分別在承銷數量與承銷金額中奪得頭籌。2018年這幾家券商能否延續“輝煌”,也有待時間給出答案。

三大審核走向

2018年,A股IPO審核將以怎樣的風格呈現?IPO市場又將出現哪些變與不變?眾擬IPO排隊企業距離***究竟是一步之遙還是就此夢斷?這是外界最關注的三個問題。

2016年最后兩個月,IPO發行開始步入常態化, 2017年IPO審核趨勢并非一成不變,且呈現出“前高后低”的走勢,尤其是進入10月大發審委成立后,IPO審核通過率甚至出現斷崖式下跌。

據統計,2017年1至12月中,5月成為IPO審核家次最高的月份,達63家,有51家過會,通過率達80.95%。3月是IPO審核通過率最高的月份,共有52家企業上會受審,過會49家。然而10月至12月,盡管IPO審核企業家數分別只有25家、36家、32家,但被否決的企業數量卻分別達6家、16家和11家,整體過會率分別只有64%、50%與56.25%。

21世紀資本研究院認為,2018年的IPO市場,將有望再維持IPO發行常態化、保持從嚴審核趨勢以及加強現場檢查三個方向。

華泰證券分析師孔凌飛1月8日受訪時表示,質量與數量并重,是2017年A股IPO最突出的特點,這一特點也將在2018年得以延續。

“大發審委對擬IPO企業的業績要求更嚴。大發審委上任前,凈利潤3000萬以下的公司81%被否;上任后,最近一年凈利潤規模在3000萬元的公司全部被否,”孔凌飛稱,“同時,大發審委除關注業績外,擬上市企業業績的真實性、內控管理規范程度、持續盈利能力以及募資投向的合理性等規范性、實質性問題,都是其關注重點。”

21世紀資本研究院發現,新一屆發審委上任后被否的33家企業中,審核結果出現頻率較高的詞,主要包括企業財務數據的真實性、合理性,以及公司關聯方問題與毛利率異常等問題。

此外,IPO現場檢查也將在2018年再度成為常態化。根據證監會披露的數據顯示,2016年下半年和2017年上半年,分別實施兩批次現場檢查,涉及企業47家。去年9月下旬,再度陸續啟動23家企業的現場檢查工作。

盡管2018年剛開始,但IPO市場變化卻似乎已經有了答案。剛過去的第一周中,證監會在IPO審核中以“審核6家,否決2家,通過4家”的結果,似乎宣布了今年的基調,也驗證了上述有關猜想。

地域兩極分化

就地域與IPO關系而言,越來越多的數據證明,地域經濟發達程度與IPO企業數量呈現正相關關系。

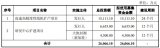

據21世紀資本研究院統計,2018年即將準備登陸***的484家排隊企業中,有91家來自廣東(其中45家來自深圳),76家來自江蘇,69家來自浙江,三省合計占全部排隊企業的48.76%。其余超過10家企業的地區則包括北京、***、安徽、山東、湖北、福建以及湖南。

同比2017年發行上市的436家上市公司中,同樣有98家來自廣東(其中40家來自深圳),87家來自浙江,65家來自江蘇,粵蘇浙企業上市占比亦高達57.21%。其次是***、山東、福建額分別為37家、25家、25家。

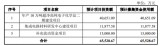

IPO募資額方面,廣東2017年上市的98家公司募資總額達521.23億元,占A股市場募資總額的22.65%,為各省市之首。

排在二、三位是浙江與江蘇,去年新上市企業分別募資486.46億元和303.5億元。

由此,粵浙蘇新上市企業融資總額達1311.19億元,占新股總融資額的56.98%。

不過,去年新股平均募資額度最高的地區是云南。2017年云南僅有2家企業上市,但合計募資達42.21億元,平均募資21.11億元,大幅高于新股平均募資的5.27億元。這緣于去年華能水電上市募資高達39.06億元,排在所有436家企業的第三位,僅次于中國銀河與財通證券的40.86億元。

1月8日,前海開源基金首席經濟學家楊德龍認為,沿海經濟強省IPO的企業數量多,一方面緣于這些地區經濟比較活躍,尤其是民營經濟占比較大,新興產業發展較好的緣故,另一方面則在于政府對企業上市的支持。

2017年10月,浙江省曾在一次電話會議中提出針對企業上市與并購重組為核心的“鳳凰行動”計劃。該計劃提出,到2020年,浙江省將爭取全省境內外上市公司達700家,重點擬上市企業達300家,實現上市公司數量倍增。

與沿海發達省份相比,具有“中部崛起”之稱的長江中游省份,2017年和2018年的IPO市場中也頗為亮眼。

其中,湖南與安徽2017年分別有17家、9家企業IPO,分別募資70.27億元和50.03億元。2018年,兩地仍將有10家和19家企業擬上市。此外,在去年僅2家公司上市的湖北,今年有14家排隊。

與上述地區相比,國企占比較重(目前152家上市公司,國資背景占比43%)的東北三省地區,則面臨IPO乏力局面。去年,東三省僅合計4家企業上市,總融資只有16.23億元。2018年排隊的企業里,除遼寧有7家企業外,黑龍江與吉林分別只有3家和2家企業擬IPO。

去年底,證監會在答復全國人大有關建議時,曾表示將在推進新股發行常態化的同時,繼續優先支持符合條件的東北地區企業IPO,在合規范圍內,對東北地區企業在審核進度方面給予優先支持,推動東北地區企業及早發行上市,加大***對東北地區企業的金融支持力度。

1月8日,華東某大型券商策略分析師表示,當下民營經濟的活躍程度已成為企業IPO數量的風向標,這對于以往依賴國企發展的東北而言,其如今需要面臨產業結構轉型、人才外流、民營經濟發展乏力等多重困境。

與東北相比,西部與西南地區的絕大多數省份,也面臨擬IPO企業數量不足尷尬。

Wind資訊數據顯示,去年,包括內蒙古、青海、廣西和山西等地區,均無一家企業上市。今年排隊的企業中,內蒙古與青海仍無企業出現,廣西和山西則分別有2家和1家。

增量不足使一些地區開始在存量上作文章。

以廣西為例,目前共有上市公司36家,排在全國31個省、市、自治區第23位。正因此,為防止已上市的企業因虧損遭強制退市,一些地方政府開始直接以現金補貼的方式來予以挽救。

去年12月下旬,*ST柳化(600423.SH)披露公告稱,公司于當日收到柳州市財政局1.9億元政策性補貼。更早前的3月,*ST柳化同樣收到柳州市財政局的3.5億元財政補貼,不過未能解決公司2016年巨虧8億元的事實。

與*ST柳化類似,為完成保殼,*ST中絨(000982.SZ)今年初稱,公司合計收到銀川、靈武兩市財政局經營性財政補貼逾6億元,且資金已到賬。同時,有關方還豁免*ST中絨合計1.12億元的***。

“對經濟欠發達的地區來說,上市公司仍是一項稀缺資源。在沒有新企業IPO情況下,動用行政力量維持現有企業不退市,應該是一些地方的重要工作之一。對當地來說,上市公司的存在不僅意味著業績,也意味著***。”1月8日,北京一家私募高管說。

新經濟崛起

與企業所處地域相比,21世紀資本研究院發現,無論是2018年擬上市企業,還是2017年新上市企業,都呈現出“新經濟”的特點,并進一步反映資本“脫虛向實”的發展趨勢。

據Wind統計,2018年排隊企業數量最多的行業仍是制造業,比例超過四成。具體而言,以證監會大類行業分類來看,計算機、通信和其他電子設備制造業以54家企業排隊,位列所有行業之首。其次是專用設備制造業的***、化學原料和化學制品制造業的38家和軟件和信息技術服務業的37家。

這一情況與2017年已上市的企業行業分布情況類似。2017年中,有60家計算機、通信和其他電子設備制造業企業上市,33家和32家化學原料即化學制品制造業企業、醫藥制造業企業登陸A股。

不過,雖然上述多個行業去年上市的企業數量居多,但被否的企業行業也多集中于此。

數據顯示,去年被否企業主要集中于軟件和信息技術服務業、專用設備制造業等五個行業,合計達37家,占全部被否企業的43.02%。而在新一屆發審委上任后的第四季度,包括電氣機械及器材制造業、商務服務業、互聯網和相關服務在內的五個行業,均有超過半數的上會企業遭到否決,且否決率遠高于前三季度。

與此同時,通過與地域的交叉對比,21世紀資本研究院發現,無論是今年還是去年,科技、傳媒、消費品業及健康業的比例的進一步提升(均超過20%),則無不意味著“新經濟”占比的凸顯。

其中,2017年和2018年,深圳均有超過40家企業上市或擬上市,而這些企業中絕大多數的行業為創新型企業,涉及制造業、互聯網等多個行業;北京、***今年的擬IPO企業中,則包含多數醫藥企業,軟件企業也占據不小比例;江蘇則在工業自動化領域領先,同時也有少數醫藥企業。

以有望在今年上會的無錫藥明康德新藥研發股份有限公司(下稱“藥明康德”)為例。作為全球排名第11位的新藥研制巨頭,藥明康德2007年曾于美股上市,并于2015年完成私有化退市。此次IPO,藥明康德擬在創業板上市,募資57億元。

2017年,也有掌閱科技(603533.SH)、華大基因(300676.SZ)等一批代表“新經濟”的企業成功上市。以集成電路板領域為例,去年全年,先后有富瀚微(300613.SZ)、捷捷微電(300623.SZ)等超過10家公司上市,其中部分公司如江豐電子(300666.SZ)的產品還打破海外技術壟斷,成為全球主要晶圓制造廠。

與“新經濟”崛起相符合的,還有傳統產業公司上市數量的減少。2017年中,鋼鐵與***行業均未有企業成功上市。2018年同樣未出現鋼鐵行業,***行業雖有包括萬達商業、富力地產在內的7家,不過考慮到政策因素,21世紀資本研究院認為,今年***行業恐仍難有企業闖關。

1月8日,申萬宏源證券策略分析師彭文玉表示,股權融資擔負著資源優化配置的重任,需要契合***結構轉型,2017年發行的新股中,過會企業數量位列前十的計算機、通信等行業,充分體現了支柱產業由傳統產業轉向了新興產業。

今年排隊的企業中,來自貨幣金融服務業與***服務業的企業分別達16家和10家,大幅領先上一年度的1家和4家。其中,前者主要涉及一些城商行與農商行的上市,后者則主要包括一些券商,知名的比如中信建投證券、天風證券等。21世紀經濟報道

3、國家隊大基金逾千億砸向集成電路 涉及23家上市公司;

自2014年9月成立至今,在不到4年的時間里,國家集成電路產業投資基金(簡稱“大基金”)一期募集資金1387億元已基本投資完畢,累計有效決策超過62個項目,涉及上市公司23家(包括港股公司和間接投資公司)。

大基金目前的投資已經完全覆蓋了集成電路制造、封裝的龍頭公司,部分覆蓋了設計、設備、材料類上市公司,并涉足第三代半導體、傳感器等領域。在業內人士看來,在國家政策大力扶持下,中國集成電路產業將催生出具有國際先進水平的產業巨頭。

大基金現已投資的上市公司包括:晶圓制造領域的中芯國際、華虹宏力;封裝測試領域的長電科技、華天科技、通富微電、晶方科技;IC設計領域的納思達、國科微、中興通訊、兆易創新、匯頂科技、景嘉微;設備制造領域的北方華創、長川科技;材料領域的萬盛股份、雅克科技、巨化股份;以及第三代半導體龍頭三安光電、北斗產業鏈龍頭北斗星通、MEMS傳感器龍頭耐威科技,并通過子基金布局了終端公司聞泰科技、共達電聲。

如何在這些上市公司中找到未來的“臺積電”、“三星”呢?有業內資深人士建議,一是挖掘大基金已進駐的、處于價值洼地的“國家隊”上市公司;二是關注大基金已投資項目的證券化;三是研判大基金的下一個投資方向,提前潛伏該領域的龍頭上市公司。

這里,我們不妨先“復盤”幾個案例。

2015年6月16日,三安光電控股股東三安集團以22.3元/股價格,將其持有的2.17億股轉讓給大基金,合計對價48.39億元;2015年12月16日,大基金再以22.51元/股價格,合計16億元認購三安光電增發股份7107.95萬股,持股比例增至11.3%。三安光電最新股價25.06元,大基金的持股市值高達115億元,在短短兩年左右的時間內增值近一倍。

同樣,大基金在中芯國際、國科微、國微技術、北方華創等上市公司上的投資目前也都增值接近或超過1倍。

在大基金已投資項目的證券化方面,通富微電提供了一個可供借鑒的案例:其擬以19.21億元收購大基金持有的富潤達49.48%股權、通潤達47.63%股權,使大基金2.78億美元的投資轉為上市公司的14.65%股權。據記者不完全統計,拿到大基金此類投資的上市公司包括華天科技、中興通訊等。

此前,大基金總經理丁文武在接受媒體采訪時表示,目前一期募集的這些資金只能滿足《國家集成電路產業發展推進綱要》中2020年階段性目標的融資要求;2020年之后,中國集成電路要進入新的發展階段,誕生國際第一梯隊公司,有效的金融手段依然必不可少。

據悉,大基金二期的募資已經啟動,募集金額將超過一期。

目前大基金的投資已經完全覆蓋了集成電路制造、封裝的龍頭公司,部分覆蓋了設計、設備、材料類上市公司,并稍有涉獵第三代半導體、傳感器等領域。下一步,大基金將投什么?

據大基金總經理丁文武透露,下一步,大基金將提高對設計業的投資比例(目前僅占17%),并將圍繞國家戰略和新興行業進行投資規劃,比如智能汽車、智能電網、人工智能、物聯網、5G等,并盡量對裝備材料業給予支持,推動其加快發展。

就此,有業內人士建議,投資者可對照《國家集成電路產業發展推進綱要》,來分析、預判大基金下一步的“動作”,關注相應領域的龍頭上市公司,其中特別關注第三代半導體、傳感器等領域。

記者梳理發現,大基金專注第三代半導體的子基金安芯基金已在加快進場步伐,近期舉牌了瑞豐光電。而在大基金關注的設計、材料、5G等領域,相關龍頭上市公司包括中興通訊、揚杰科技、江豐電子、***新陽、烽火通信、光迅科技等。

工商網監

工商網監

評論