電子發燒友App

電子發燒友App

OLED:2017 突破在即,三年3000 億Capex,催生700 億設備市場空間。A 客戶引領,智能手機2017 年有望全面導入OLED,促使行業爆發,萬億顯示市場,長期空間巨大。當前三星16 萬片/月的產能僅夠“自用+明年A客戶1 億部新機”,其他安卓陣營手機大廠面臨“一屏難求”,倒逼面板廠商加速擴產。包括三星、LG、京東方等在內,未來三年面板廠商已經公布的擴產計劃已經超過3000 億元,其中80%都將投向設備,催生每年700 億元的設備市場空間。預期前中后道設備市場空間分別為500/120/100 億元。

前道設備:LTPS 是趨勢,激光設備彈性最大。LTPS 因其能夠滿足大電流要求,為OLED 前道主流技術,前道設備市場空間每年500 億元。LTPS 技術流程下,激光設備彈性最大,預計市場空間2017-2019 年每年200 億元。激光器件龍頭Coherent 訂單暴漲,2016 年二季度微電子板塊訂單額達3.67億美元,同比增長248.8%,其中OLED 占比超8 成,驗證行業爆發。國內廠商方面,大族激光深度受益,目前已布局OLED 80%激光加工設備,預期在2017-2018 年逐步達產,2018 年有望貢獻營收超10 億元。

中道設備:蒸鍍裝備供不應求,急需突破產能瓶頸。中道工藝包括蒸鍍與封裝,市場空間每年約120 億元。蒸鍍用于制作發光材料,是整個OLED 工藝的核心,也是制約OLED 面板良率的關鍵所在。因此中道是觀察整個行業擴產進程的窗口。目前市面上超過85%的蒸鍍設備來自日本Canon Tokki 一家,且其2017 年90%的產能被三星一家包攬,導致“一機難求”,蒸鍍設備已成制約面板廠商擴大OLED 產能的關鍵所在。封裝設備韓國Jusung Engineering 領跑,為三星與LGD 核心供應商,2016 年訂單8.23 億元,同比增長141%,驗證行業爆發。

后道設備:非標自動化,國產替代主戰場。后道工藝包括“切割+貼合+Bonding+檢測”,均為非標自動化。產品換代設備即換代,更新頻率幾乎每2 年一次,因而要求設備廠商就近配套和快速響應,國產廠商因而受益。后道設備年市場空間100 億元,其中“貼合+Bonding+檢測”70 億市場空間,按非標自動化設備25%的凈利率測算,我們認為整個行業的利潤在18 億左右,如果龍頭公司能夠拿走全行業30%的利潤,有望產生150 億市值左右的上市公司。

風險因素:蒸鍍設備產能及良率不達預期;下游智能手機需求放緩;設備制造行業競爭加劇。

投資策略。OLED 爆發,Capex 先行,設備最受益。預計前/中/后道設備市場空間為500/120/100 億元。前道LTPS 工藝下激光設備彈性最大,每年200億激光設備增量市場。中道為觀察行業窗口,關注核心蒸鍍設備擴產進度和良率提升。后道非標自動化,國產替代主戰場。首次覆蓋,給予OLED 設備行業“強于大市”評級。標的方面,我們重點推薦行業彈性最大、深度受益OLED 爆發的激光龍頭大族激光,同時提示關注后道國產替代主戰場上的相關上市公司,包括智云股份、聯得裝備、精測電子,以及新三板公司深科達。

行業概覽:OLED 將替代LCD 成為主流顯示技術

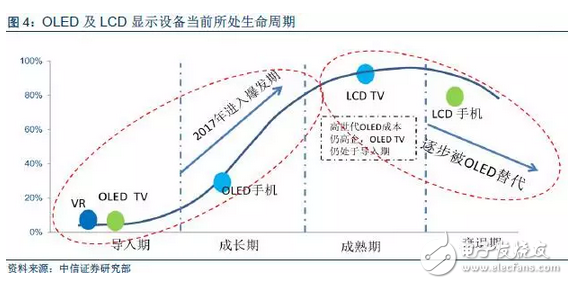

OLED 是第三代顯示技術的核心。顯示技術是當前人類獲取信息的最主要途徑,全球市場空間近萬億人民幣,每一代顯示技術的革命都會引起下游終端的巨大變革。1897 年CRT(Cathode Ray Tube,陰極射線管)發明,隨后其最主要應用電視誕生,人類進入圖像顯示時代。到上世紀90 年代,以PDP(等離子)、LCD(液晶)為代表的第二代顯示技術快速發展,由于LCD 的輕薄優勢,以手機和筆記本電腦為代表的便攜式顯示應用終端得以實現。OLED作為第三代顯示技術,其核心競爭力是更輕薄和可彎曲,由此有望開啟柔性顯示時代的大門。

三大優勢助力OLED 取代LCD。相對于LCD,OLED 顯示具有三大優勢:

第一,無需背光源,更輕薄。LCD 自身不能發光,采取LED 作為其背光源,其結構自下而上包括:背光層、偏光片、TFT 基板、液晶層、彩色濾光片和第二層偏光片;OLED 自身發光,相對LCD 無需背光層和液晶層,偏光片數量也會減少,因而結構更簡單,更輕薄,其厚度僅為0.4mm,不及TFT-LCD 的一半。

第二,全固態結構,可靠性強,可彎曲。OLED 器件為全固態機構,無真空、液體物質,抗震性優于LCD 器件,并且可以做在柔性材料基板上,因而可實現可彎曲顯示。

第三,色域廣視角寬,響應快,適應穿戴設備需求。色域范圍更廣:OLED 的NTSC 標準色域可以達到110%,而LCD 只有70%~90%;視角更廣:OLED 自發光使得可視角度可以達170度;響應速度更快:OLED 顯示屏響應速度遠遠超過液晶屏,在顯示動態畫面時無拖尾現象,能夠明顯減輕播放運動畫面出現模糊現象,更適合VR 顯示,防止眩暈

兩大驅動力看OLED 行業2017 年確定爆發。第一,遠景空間。顯示行業萬億市場空間。AMOLED 手機于2017 年進入成長期,滲透率未來三年有望從10%提升至40%。2019 年后電視面板有望接力,提供行業長期驅動力。根據IHS 的數據,全球手機屏幕所消耗面板的面積僅占整體面板銷售面積的6%左右,未來大尺寸OLED 面板生產成本下降,OLED 電視滲透加深,對應市場規模將是手機10 倍以上。

第二,近期催化。A 客戶于2017 年大概率導入1 億部OLED手機,安卓廠商有望全面跟進。當前三星16 萬片/月的產能僅夠“自用+明年A 客戶1 億部新機”,其他安卓陣營手機大廠面臨一屏難求,倒逼面板廠商加速擴產。包括三星、LG、京東方等在內,未來三年面板廠商已經公布的擴產計劃已經超過3000 億元,其中80%都將投向設備,催生每年700 億元的設備市場空間。

行業核心驅動因素:OLED 爆發,Capex 先行設備最受益

遠景驅動:2017 年進入成長期,長期看萬億市場,催生千億設備投資

AMOLED 短期發展動能主要來源于智能手機滲透加深。目前近九成的AMOLED 市場需求來自智能手機。2016 年AMOLED 面板市場在150 億美元,比2015 年的120 億美元增長約25%。預計2020 年底AMOLED 市場額將達280 億美元,年復合增長率約為17.6%。長期來看,VR 帶來的中小尺寸OLED 曲屏增量疊加OLED TV 的大屏增量,有望接力智能手機,繼續為OLED 發展提供強大動能。

電視蘊藏巨大動能,或接力手機為OLED 提供驅動力。在電視大尺寸屏幕應用上,成本是OLED 推廣使用的主要阻礙。以55 英寸UHD 面板為例,根據IHS 的數據,LCD 均價約為210美元,而OLED 僅生產成本就達700 美元,兩者成本差距估計高達200%。未來,噴墨印刷替代蒸鍍將大幅降低大尺寸OLED 生產成本。OLED 噴墨印刷能簡化制程,只需在基板上噴灑鍍膜材料,無須昂貴繁復的程序,該技術有望大幅降低OLED 生產成本。而根據IHS 的數據,全球手機屏幕所消耗面板的面積僅占整體面板銷售面積的6%左右,未來大尺寸OLED 面板生產成本下降,OLED 電視滲透加深,對應市場規模將是手機10 倍以上。

OLED 是VR 的必然選擇。四大優勢決定VR 顯示首選AMOLED:第一,響應時間短,刷新頻率高:有利于解決VR“眩暈感”的問題。OLED 響應時間小于1 微秒,而LCD 通常約10 毫秒。第二,視域更廣,提升VR 沉浸感。VR 的沉浸感由用戶的實際視野決定,OLED 視角可達170°,高于LCD 的 120°。第三,功耗更低,增加VR 待機時間。第四,質量更輕:由于VR 佩戴在頭部,質量越輕,用戶體驗越好。

第三代顯示技術龍頭,長期看萬億市場空間,催生千億設備投資。IHS 最新預測,2016年全球顯示面板市場空間高達1320 億美元,其中OLED 的占比僅為10%。未來,隨著OLED在顯示領域的全面滲透,疊加VR 等新興應用市場的成長,長期可能滲透的市場空間高達萬億人民幣。但在大尺寸顯示領域,也面臨激光顯示等新技術的競爭。萬億市場空間拉動未來三年3000 億Capex,其中80%都將投向設備領域。

近期催化:A 客戶導入,全行業供不應求,加速設備投資

A 客戶或在2017 年導入OLED 智能手機。根據Display Research 預測,2017 年,國際頂級消費電子企業A 公司有望在其一款新品iPhone 中首次導入OLED 屏幕,拉動消費電子新一輪升級的方向。2016 年10 月26 日,A 公司披露的2016 財年年報顯示了一項近40 億美元的超一年期采購訂單,結合其三季報披露的表外采購義務與風險提示中新出現的關鍵部件采購風險,此40 億美元有可能即為向三星發出的AMOLED屏幕長期供貨合約。2017 年2 月13 日,據 The Investor 網站報道,三星電子旗下三星顯示器公司與A 客戶達成了一項新協議,為下一代iPhone 追加供應6000 萬塊OLED 面板,價值5 萬億韓元(約合43 億美元)。

安卓陣營:三星引領,國產手機廠商快速跟進。目前三星是AMOLED 顯示屏最大的制造商和使用者,根據DIGITIMES Research 的數據,2015 年在三星全部3.2 億部智能手機中,AMOLED的滲透率已經高達70%。而整個三星顯示的AMOLED產能在2017 年僅有4.7 億片,僅能夠支持三星Galaxy 系列以及A 客戶2017 年5000 萬部的需求,因此國產廠商面臨產能吃緊甚至拿不到貨的局面,加速面板廠商擴產增加設備投資。

OLED 屏幕可能成為2017 年最稀缺的電子元器件,國產手機恐面臨斷貨。OLED 屏幕作為2017 年智能手機市場最主要的創新點之一,有望成為國產中高端智能機一個非常重要的競爭點。根據我們的不完全統計,目前已經計劃導入AMOLED 屏幕的國產手機大廠的主力機型包括華為的Mate9 Pro、OPPO 的R9s、VIVO 的Xplay5、小米的Note2、金立的M6 等,我們假設這些主打機型全部采用AMOLED 屏幕,則其需求高達8000 萬片,相較于目前三星一家的供應能力,面臨緊缺幾乎是必然。

產能緊張將持續到2019 年,驅動面板大廠加速擴產。我們根據國內外各大面板廠商的OLED 投資計劃,測算2017/2018/2019 年全球中小尺寸OLED 產能分別為320/520/700 萬片/年(以6 代線投入1,500x1,850mm 玻璃基片的數量計算)。而根據前述需求端數據,2017/2018/2019 年全球柔性OLED 手機的銷量達4.3/5.75/6.45 億部,以屏幕備貨率200%計算,可得全球柔性OLED 屏需求量達8.6/11.5/12.9 億片。按5.5 英寸屏幕計,2017-2019 三年對應的OLED 產能需求為428/573/646 萬片/年。根據以上測算,我們判斷2017 和2018 年全球OLED 市場為賣方市場,產能缺口在2017 年超過20%,2018 年仍有10%。巨大的產能缺口將驅動行業在2017 年迎來量價齊升,而如此緊張的形勢也將驅動OLED 面板廠商加速投資擴產。

行業市場空間:三年3000 億Capex,催生700 億設備市場

未來三年國內外面板大廠OLED 計劃投資總額超三千億。為應對下游需求爆發,國內外顯示大廠紛紛加大OLED 的投資步伐,尤其是在中小尺寸OLED 面板領域。國內廠商方面,京東方一家未來三年的OLED 投資計劃就高達730 億元人民幣,包括深天馬、TCL、和輝光電、昆山國顯等在內的大陸廠商投資計劃總計已達2000 億元;國外大廠方面,三星、LGD、夏普等2017 年投資總額即達74 億美元,折合人民幣約500 億元。

產線投資仍以小尺寸智能終端屏幕為主。由于目前OLED 電視缺乏價格競爭力,目前只有韓國面板廠LGD 和三星有明確的擴產計劃,如三星和LGD 分別計劃投資約200 億人民幣建設第8 代AMOLED 生產線。而其他大多數面板廠對于AMOLED 高世代產線擴產計劃非常謹慎,而中小尺寸產線擴產計劃已經付出實際行動,競相擴產。

三年3000 億投資,催生2100 億上游設備市場。2016 年全球主要面板廠商AMOLED 投資計劃總計超3200 億元。由各廠商AMOLED 生產線投產時間及轉產或新建生產線計劃推算,3200 億元生產線投資將帶來近2000 億元設備需求并將在2016-2018 三年中逐步釋放。

行業投資邏輯:三大子板塊,前道彈性最大,后道國產替代主戰場

前/中/后道設備市場均將受益。OLED 設備分為前道設備(以LTPS 激光晶化,以及半導體光刻、刻蝕沉積設備為主)、中道設備(蒸鍍+封裝)、后道設備(Bonding+貼合+測試)。據UBI,前/中/后道設備的市場空間比重為69%/17%/14%,對應2016-2018 年三年的設備市場空間約為1450/360/294 億元。

中道決定產能,重點關注前后道投資機會。我們對這三塊設備市場的核心判斷是:前道設備,LTPS 主導,激光設備彈性最大;中道設備,蒸鍍為Canon Tokki 壟斷,急需擴產突破行業瓶頸;后道設備,模組組裝自動化,Bonding+貼合+測試,定制化需求催生國產替代主戰場。

前道設備:LTPS 主導,激光設備深度受益

市場空間:LTPS 前道設備市場空間500 億元

OLED 前道工藝:制作背板,LTPS 技術主導。背板對于顯示面板的主要作用就是底層支撐以及驅動電極。OLED 面板采用有機電至發光二極管作為顯示單元,電流驅動有機半導體材料與發光材料發光,通過TFT 開關控制電流大小決定發光亮度。不同于通過電壓控制驅動液晶分子旋轉以控制透射光量的LCD 面板,OLED 面板需要底層電極的電流相對較大。低溫多晶硅材料(LTPS)中電子遷移速率比非晶硅(a-Si)快200-300 倍,能夠提供更大電流且反應速度更快,穩定性更佳,是目前AMOLED 主要采用的背板驅動技術。

LTPS 并非OLED 專有,高端小屏TFT-LCD 亦采用,當前滲透率30%。由于LTPS 的快速響應和省電優勢,其在高端小屏幕TFT-LCD 上也已采用,用于移動終端。過去很長一段時間全球LTPS 產能基本被大客戶的iPhone 包攬,主要供貨商包括日本顯示(JDI)、樂金顯示(LGD)與夏普,剩余產能才由其他手機廠商應用在高端機種。但隨著手機市場競爭越趨激烈,JDI、LGD 與夏普也開始日益重視大陸品牌終端。同時,2016 年以來,全球已有多條LTPS 生產線步入投產行列,包括華星光電的 6 代LTPS 生產線、廈門天馬的6 代LTPS 生產線,臺廠群創與鴻海合作位于高雄路竹的6 代LTPS 生產線,友達昆山的6 代LTPS 廠新產能。這些產能的釋放,使得LTPS 在TFT-LCD 的應用在2016 年超過30%。到2019 年,基于LTPS 的LCD 及AMOLED 合計占智能手機屏幕的市場預計將接近70%。

未來三年,前道LTPS 設備市場空間每年高達500 億元。根據UBI 的測算,前道設備在AMOLED 加工設備的總占比高達70%,是AMOLED 最大的市場,未來三年市場空間高達500億元人民幣/年。在采用LTPS 技術的LCD 面板中,前道LTPS 設備的成本占比亦高達50%。

投資邏輯:激光設備彈性最大,是LTPS 前道工藝的核心增量

激光設備是LTPS 前道工藝最核心的增量。從LTPS 的制造流程看,主要包括緩沖層有源層生長(主要采用PECVD 和清洗設備)、多晶硅晶化(主要采用激光晶化設備)、12 道光刻+離子注入(主要采用光刻機、刻蝕機、離子注入機、清洗機、激光制版設備)三部分工藝。其中光刻機、刻蝕機PECVD 等設備在傳統α-Si 的TFT-LCD 產線上也會使用,設備可以共用和遷移;而離子注入機雖然為增量設備,但由于在集成電路領域的用量遠大于在顯示器件領域,因而設備彈性不大。整個LTPS 工藝中彈性最大的設備即為激光晶化設備。

整個OLED 前中后道設備中,激光設備亦彈性巨大,預計未來三年每年市場空間200 億元。在前道LTPS 工藝中,能夠用到激光設備的除了晶化工藝(一般為功率在1kw 以上的大功率激光器)外,還包括在12 道光刻工藝中會大量用到的激光制版(一般為100w-500w 之間的中功率激光器CO2 激光器),用于熱處理的直接半導體激光器,以及用于燒蝕的DPSS 和準分子激光器。而除此以外,在中道和后道工藝中也會用到激光設備,包括接觸孔、觸摸屏和導光板的激光制版,OLED 屏幕的切割(CO2 激光器、短波長紫外半導體泵浦固態(DPSS)激光器和皮秒激光器),以及在柔性顯示中用到的激光剝離設備。我們測算,整個OLED 加工中用到的激光工序在12 道左右,對應的設備投資未來三年高達200 億元每年。

競爭格局:美國廠商把控核心器件,設備日韓廠商主導

核心器件由美國廠商把控,將深度受益OLED 爆發。美國相干公司(Coherent Inc.)是準分子激光器和紫外線光學系統的主導供應商,其主要產品下游涉及到包括激光晶化、激光剝離、切割、制版等在內的所有激光OLED 加工工藝,能夠提供最高激光功率超過1kW 的Linebeam產品,廣泛用于制造LTPS 基板制造。受益于中日韓面板大產OLED 產能擴張,公司微電子制造設備業務第二季度新增訂單3.67 億美元,其中OLED 設備新增訂單超過3 億美元,占比超80%。來自中國大陸、日本與韓國的新增訂單主要包括Linebeam 1000,Linebeam 1500 和UV Blade 系統。

受益OLED 設備爆發,相干公司訂單激增,營收增速有望超150%。2015 財年,相干公司營收8.18 億美元,其中微電子占比超過51%。2016 年第二季度,公司新增訂單額達4.96億美元,環比增長81.8%,同比增長125.1%。微電子板塊訂單額達3.67 億美元,占比約74%,環比增長94.7%,同比增長248.8%。在微電子板塊中,OLED 設備訂單新增額貢獻最大,超過3 億美元。相干公司的表現也印證了OLED 爆發前夜,設備企業已經開始爆發增長。

日韓廠商把控設備OLED 激光加工設備,國產廠商看大族激光,有望深度受益OLED 爆發。大族激光目前已經能夠實現中小功率激光光源的自制,而在大功率領域尚需采購相干和IPG的光源來制造激光設備,因此與相干公司為競合關系。目前在OLED 的所有激光工序中,公司已布局研發的有10 道左右,預期在2017 年能夠量產的有2 道,其余將在2018 年爆發。我們預期公司OLED 激光設備的營收有望快速增加,到2018 年達到10 億元,成為公司重要的增量。

中道設備:蒸鍍裝備供不應求,急需突破產能瓶頸

市場空間:蒸鍍封裝為主,市場空間超百億

OLED 中段制程為蒸鍍及封裝,預計市場空間每年約120 億人民幣。當前AMOLED 面板ITO 玻璃上有機發光層、空穴傳輸注入層、電子傳輸注入層與金屬電極均通過蒸鍍鍍膜實現。

蒸鍍的對位精度是工藝一大難點,目前依然存在良率不足與有機材料浪費等問題,是導致整個OLED 面板良率不足的關鍵,因而也是OLED 產線上最核心、最緊缺的設備之一。此外,AMOLED 有機發光材料與金屬電極極易受來自外界及內部材料所含水汽影響而受潮氧化。為了保證顯示面板穩定性與壽命,需要在充滿惰性氣體環境中給蒸鍍上發光層與電極的ITO 玻璃進行玻璃、金屬、柔性聚合物、薄膜等蓋板的封裝,并在封裝體中填充吸水材料。整個蒸鍍及封裝設備的市場空間每年在120 億人民幣左右。

投資邏輯:蒸鍍設備緊張,限制OLED 全產業鏈產能擴張

蒸鍍設備目前只有Canon Tokki 一家優質供商,三星壟斷其到2017 年產能的90%,導致一“機”難求。目前業界公認日本Canon 旗下子公司Tokki 的蒸鍍設備技術能力最佳,全球范圍內擁有大規模量產實際業績的廠商也僅有Tokki 一家,因此Tokki 基本壟斷了全球蒸鍍機的供應。而由于Canon Tokki 到2017 年產能的90%均被三星包掉,導致其他廠商不得不考慮與新晉的蒸鍍供應商合作,例如信利斥資519 億韓元采購SFA 的蒸鍍設備,合作雙方均無大量的OLED 生產實績,由于蒸鍍工藝本身是影響OLED 良率的關鍵,采用新晉蒸鍍設備廠商的設備,導致OLED 的量產良率更加不確定。

蒸鍍設備是行業關鍵瓶頸點,是影響良率和產能的關鍵。中小尺寸的OLED 的核心發光材料目前采用蒸鍍技術制作,蒸鍍是整個工藝流程中良率最低的一環,因此直接決定面板的良率。

同時,蒸鍍設備能夠大批量穩定量產的廠商目前只有Canon Tokki 一家,因此會限制整個行業產能。

柔性顯示屏的滲透趨勢決定薄膜封裝未來是趨勢。薄膜封裝的特點就是在發生很大彎曲變形時仍然可以保證材料的有效使用, 為了獲得柔性有機顯示器或其他電子設備, 前后基板必須具有足夠的柔性同時能有效隔絕濕氣和氧氣。而薄膜封裝不僅滿足折疊、彎曲的要求, 而且有一定的強度以保證產品的實際應用要求,因此我們認為薄膜封裝在未來將成為主流。

競爭格局:Canon Tokki 獨大,供不應求有望持續至2018

“擴產+新晉供應商導入”,預期供給短缺2018 年或緩解。蒸鍍設備能夠大批量穩定量產的廠商目前只有Canon Tokki 一家,其他廠商擴建關鍵蒸鍍設備,緩解供給緊張局面。蒸鍍光罩巨頭日本印刷(JNP)宣布,計劃2020 年前投資3.2 億元,在三原工廠內增設生產OLED 面板不可或缺的設備“蒸鍍光罩”的生產線,將蒸鍍光罩產能提高至現行3 倍。Canon Tokki 方面表示計劃開始倍增OLED 面板設備產能,同時擴增多家合作公司的產能。此外,韓企逐步開始進入蒸鍍設備市場,LGD 與韓國本土中小企業Sunic System 合作開發蒸鍍設備,并已向Sunic System 與YAS 簽訂大規模供貨訂單逐步提升生產線國產化率至50%以上。

韓國Jusung Engineering 領銜封裝設備供應商, OLED 業務增長彈性最大。韓國JusungEngineering 公司從大型到小型的封裝設備,均是LGD 唯一的供應商,是三星的主力供應商。在顯示器板塊業務上,公司2015 年營收折合人民幣約3.4 億元,其中LCD 和OLED 各占一半。公司預計2016 年訂單折合人民幣8.23 億元,同比增長141%。其中OLED 設備營收將占總營收80%,LCD 占20%,驗證OLED 設備行業爆發。

后道設備:非標自動化,國產替代主戰場

市場空間:國產替代主戰場,百億市場空間

切割+貼合+Bonding+檢測,非標自動化,設備更新頻率高。AMOLED 模組后道組裝流程,已蒸鍍封裝的OLED 面板首先被切割成實際產品所需尺寸,并進行測試。接下來進行偏光片貼合,先將芯片與柔性電路板Bonding 至顯示面板上,對PCB 板貼片并與面板連接,再將AMOLED 面板與含觸控感應器的蓋板進行貼合,即可進行模組老化測試與點亮檢測。整個過程會用到3-5 次的貼合與Bonding。不同于顯示面板的標準化工藝流程,面板模組的制程一般都高度定制化,主因模組一般會涉及走線、布局等非標準化設計,具體因手機的內部結構設計變化而不同,這也相應導致了OLED 模組的自動化設備也是高度定制的。雖然與TFT 背板生產與蒸鍍封裝設備相比,模組組裝設備采購金額相對較小,但由于其高度定制的特點,設備使用周期較短,更新換代頻繁,市場增長性較好。定制化設備隨屏幕升級,更換周期約兩年,整個“切割+貼合+Bonding+檢測”設備的市場空間每年在百億人民幣左右。

投資邏輯:大客戶引領,模組自動化加速,催生百億市值公司

A 客戶引領,2017 資本開支驅動OLED 模組自動化快速增長。A 客戶在2016 財年年報中預計,為開發下一代iPhone 新機,2017 資本支出將大幅上升至 160 億美元。而如果導入OLED 屏幕,我們估算其屏幕占整機成本比重將升至20%以上,A 公司勢必會增加OLED 屏幕的自動化組裝資本開支,以保證其良率。模組自動化市場增長有望加速。

競爭格局:定制化國產設備快速崛起,催生百億市值公司

日企占據高端市場,定制化國產設備快速崛起。TEL、松下、TEK 等5-6 家日本公司是全球LCM 自動化組裝及檢測設備的龍頭。由于當前全球3C 制造組裝產線不斷向中國大陸轉移,中國大陸非標自動化公司借助地理優勢與工程師紅利,能就近服務客戶,滿足客戶2 個月左右的定制化快速開發要求,因此快速崛起,逐步替代日本供應商。包括智云股份、聯得裝備、深科達、正業科技、太原風華等在內的本土非標自動化廠商正在快速崛起。

柔性AMOLED 模組設備市場17 年預計可達61.9 億元。由于OLED 屏后段模組設備定制化程度很高,OLED 屏工藝相對于LCD 屏有較大的改變,因此OLED 模組設備市場將迎來爆發。我們假設一片觸控顯示模組的生產需要用到3-5 款不同的bonding 設備和貼合設備,而且大部分工序后都需要進行檢測,對應的需要5-6 款檢測設備,則模組生產每百萬片/年的產能對應約600 萬的設備投資。由此可推算得,2017 年全球OLED 模組自動化設備市場空間達61.9億元,2018/2019/2020 年每年市場空間將分別達82.8/74.03/72.59 億元。

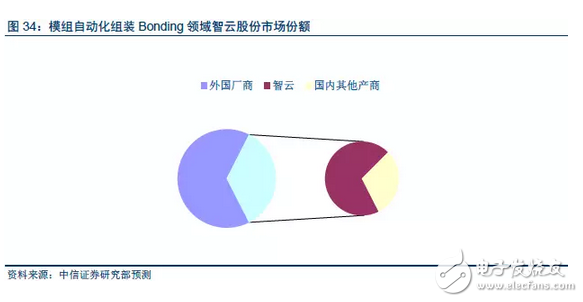

70 億市場空間,催生百億市值模組自動化本土企業。根據我們的測算,整個模組自動化設備市場空間在70 億,按非標自動化設備25%的凈利率測算,我們認為整個行業的利潤在18億左右,如果龍頭公司能夠拿走全行業30%的利潤,那么我們認為行業有望產生150 億市值左右的上市公司。從幾個主流非標自動化設備公司的情況看,我們看好智云股份在Bonding 業務的領跑優勢,以及切入貼合設備后的平臺化整合能力。同時關注精測電子、聯得裝備、深科達、正業科技在各自領域的卡位和布局。

風險因素

蒸鍍設備產能及良率不達預期:蒸鍍設備是OLED 面板制造過程中目前良率最低的環節,同時能夠大批量穩定供貨的只有一家供應商,因此蒸鍍設備一定程度上是行業加速發展的一個關鍵瓶頸和風險點。

下游智能手機需求放緩:智能手機目前已經進入成熟期,更新換代速度減緩,競爭愈發激烈。

設備制造行業競爭加劇:中日韓設備廠商加速研發及擴產進度,行業競爭有加劇風險。

工商網監

工商網監

評論