電子發(fā)燒友App

電子發(fā)燒友App

自1998年配套機(jī)器視覺的整套生產(chǎn)線和高級(jí)設(shè)備引入中國以來,歷經(jīng)二十多年的發(fā)展,國內(nèi)機(jī)器視覺上、中、下游均取得了高速增長。

2016年,在工業(yè)機(jī)器人市場需求快速增長的帶動(dòng)下,機(jī)器視覺規(guī)模不僅呈現(xiàn)出了快速發(fā)展,還帶動(dòng)了國內(nèi)3D視覺的發(fā)展,彼時(shí)一眾視覺廠商選擇快速切入3D視覺賽道,期間也涌現(xiàn)出了一批優(yōu)秀的國產(chǎn)機(jī)器視覺廠商。如果說 2D 視覺是國產(chǎn)化替代的典范,那么 3D 視覺將有望成為國產(chǎn)化引領(lǐng)的典型。

據(jù)高工機(jī)器人產(chǎn)業(yè)研究所(GGII)發(fā)布的數(shù)據(jù)顯示,2021 年中國市場機(jī)器視覺各大核心部件的國產(chǎn)化份額均已超過70%,其中光源國產(chǎn)化率超過 90%,鏡頭國產(chǎn)化率 80%左右,工業(yè)相機(jī)國產(chǎn)化率超過 70%。

2021 年中國 3D 視覺市場增速超過 100%,其中國產(chǎn)廠商開始嶄露頭角,預(yù)計(jì)未來 10 年將會(huì)是機(jī)器視覺發(fā)展的“黃金期”。

而隨著《2022年機(jī)器視覺產(chǎn)業(yè)發(fā)展藍(lán)皮書》的面世,我們透過層層數(shù)據(jù)的背后,也看到了機(jī)器視覺潛藏的機(jī)遇與挑戰(zhàn)。

2022年8月3-4日,以“分化、蓄勢(shì)、共生”為主題的2022年(第五屆)高工機(jī)器人集成商大會(huì)暨十佳系統(tǒng)集成商頒獎(jiǎng)典禮在深圳·機(jī)場凱悅酒店隆重舉行,作為本次大會(huì)的一大亮點(diǎn),高工咨詢聯(lián)合熵智科技、圖漾科技、視比特機(jī)器人、梅卡曼德機(jī)器人、賽那德、靈西機(jī)器人、視科普機(jī)器人七大參編單位重磅發(fā)布《2022年機(jī)器視覺產(chǎn)業(yè)發(fā)展藍(lán)皮書》。

該藍(lán)皮書結(jié)合過往以及當(dāng)下的行業(yè)發(fā)展節(jié)奏,透過市場現(xiàn)狀、技術(shù)發(fā)展、資本布局、場景應(yīng)用、企業(yè)案例和未來前景等多個(gè)角度的梳理,為我們客觀、真實(shí)地還原了機(jī)器視覺行業(yè)的整個(gè)發(fā)展脈絡(luò)以及走勢(shì)。

旨在幫助機(jī)器視覺產(chǎn)業(yè)鏈上的相關(guān)企業(yè)及投資機(jī)構(gòu)了解當(dāng)前機(jī)器視覺在消費(fèi)和工業(yè)領(lǐng)域應(yīng)用的最新態(tài)勢(shì),把握市場機(jī)會(huì),做出正確經(jīng)營決策。

?

機(jī)器視覺賽道融資熱度持續(xù)升溫

受疫情和缺芯風(fēng)波的影響,在過去的一年里,國內(nèi)不少新興領(lǐng)域都顯現(xiàn)出了一定的疲態(tài)乃至受到重創(chuàng),大多數(shù)資本也由早期的激進(jìn)回歸理性。然而,作為垂直細(xì)分的機(jī)器視覺行業(yè)卻迎來了“資本的春天”。

伴隨著中國工業(yè)化進(jìn)程的不斷深入,機(jī)器視覺行業(yè)在國內(nèi)也得到了井噴式發(fā)展。尤其是近幾年,其增勢(shì)引發(fā)了各路資本的高度關(guān)注,據(jù)高工機(jī)器人不完全統(tǒng)計(jì),僅2022年上半年(1-6月),機(jī)器視覺領(lǐng)域就發(fā)生融資事件16起,其中融資金額在億元及以上的融資事件占7起。其火爆程度,可窺一斑。

譬如,2022年6月20日,梅卡曼德宣布完成C+輪融資。本輪融資由全球性頂級(jí)投資機(jī)構(gòu)領(lǐng)投,IDG資本跟投,泰合資本持續(xù)擔(dān)任獨(dú)家財(cái)務(wù)顧問,這是梅卡曼德在過去一年內(nèi)獲得的第三次大額融資。

梅卡曼德定位為智能機(jī)器人基礎(chǔ)設(shè)施產(chǎn)品公司,在光/機(jī)/電核心器件、成像算法、視覺識(shí)別算法、機(jī)器人算法、工業(yè)軟件等核心技術(shù)上均有深厚積累。已形成包括自研高性能工業(yè)級(jí)3D相機(jī)Mech-Eye、圖形化機(jī)器視覺軟件Mech-Vision、深度學(xué)習(xí)平臺(tái)軟件Mech-DLK、機(jī)器人智能編程環(huán)境Mech-Viz、AI智能讀表系統(tǒng)Mech-Meter在內(nèi)的完整智能機(jī)器人基礎(chǔ)設(shè)施產(chǎn)品棧,并通過上千個(gè)客戶的交付積累了豐富的實(shí)際應(yīng)用經(jīng)驗(yàn),在全球范圍內(nèi)率先實(shí)現(xiàn)了AI +工業(yè)機(jī)器人多應(yīng)用、跨場景的批量落地。

2022年7月20日,視比特機(jī)器人宣布完成3億元B輪融資。本輪融資由經(jīng)緯創(chuàng)投領(lǐng)投,迪策投資(湖南鋼鐵集團(tuán)戰(zhàn)略投資)、招商興湘、弘德投資跟投,老股東中金資本、和玉資本、同威資本繼續(xù)加碼。

成立于2018年的視比特機(jī)器人,是一家深度融合3D視覺感知與機(jī)器人柔性控制交互技術(shù)、3D數(shù)字孿生與工業(yè)閉環(huán)控制技術(shù)的高科技公司,專注于3D視覺與機(jī)器人柔性控制技術(shù)在自動(dòng)化裝配、無序分揀、混合拆碼垛、高精度測(cè)量領(lǐng)域應(yīng)用,目前在工程機(jī)械、智慧物流、新零售、汽車制造領(lǐng)域有成熟落地案例,應(yīng)用涵蓋金屬件無序分揀、高精度裝配與檢測(cè)、物流拆碼垛等。

2022年7月22日,靈西機(jī)器人完成由熙誠金睿領(lǐng)投的數(shù)億元B+輪融資。這是繼東方嘉富領(lǐng)投的近億元B輪融資后,靈西今年完成的又一輪融資。

成立于2017年的靈西機(jī)器人,其核心團(tuán)隊(duì)成員分別來自北大、浙大、清華等國內(nèi)知名學(xué)府,成立伊始,靈西機(jī)器人便專注于工業(yè)制造、倉儲(chǔ)物流等領(lǐng)域,依托3D機(jī)器視覺和機(jī)器人智能規(guī)劃技術(shù),為各產(chǎn)業(yè)客戶提供無人化解決方案。其以“3D視覺?+?機(jī)械臂”為切入點(diǎn),將3D視覺技術(shù)應(yīng)用拓展到出入庫拆碼垛、拆零揀選、無序上料等場景,并先后與京東、今天國際、無錫中鼎、昆船智能、北起院、北自科技等物流行業(yè)頭部客戶建立深度合作關(guān)系。

2015年至今,中國機(jī)器視覺領(lǐng)域的融資金額、案例數(shù)量逐年攀升,這也讓更多的業(yè)內(nèi)人士看到了潛在的爆發(fā)機(jī)會(huì),開始紛紛豪賭入局掘金機(jī)器視覺賽道。雖入局者眾,但除去少部分的頭部企業(yè)能夠輸出標(biāo)準(zhǔn)化產(chǎn)品,大多數(shù)企業(yè)還是只專注于單一領(lǐng)域,諸如缺陷檢測(cè)、矢量測(cè)量、視覺定位等。

但隨著算法驅(qū)動(dòng)時(shí)代的到來,軟硬件一體化的趨勢(shì)顯現(xiàn),工藝算法將會(huì)成為主要競爭壁壘。加上國內(nèi)的視覺應(yīng)用目前還處于發(fā)展早期階段,尤其是 3D 視覺領(lǐng)域,市場尚未出現(xiàn)明顯寡頭格局,資本市場與新晉企業(yè)、團(tuán)隊(duì)仍將持續(xù)涌入該領(lǐng)域,熱度有望延續(xù)。

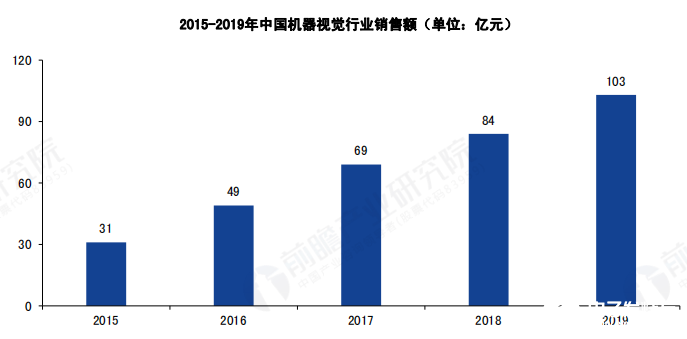

中國機(jī)器視覺市場增速超45%

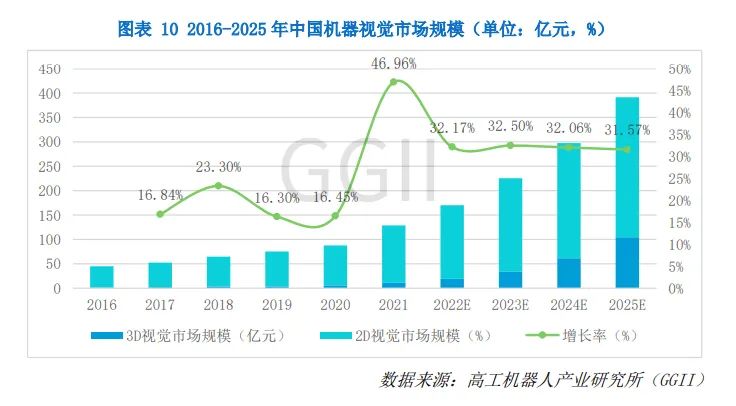

從市場規(guī)模來看,近年來我國機(jī)器視覺市場長期保持著20%的均速增長,其中2021 年中國機(jī)器視覺市場增速超過 45%。據(jù)GGII數(shù)據(jù)披露,2021 年 2D 視覺市場規(guī)模約為 117.20 億元,3D 視覺市場約為 11.51億元。

根據(jù)GGII 預(yù)測(cè),至2025年我國機(jī)器視覺市場規(guī)模將有望超過 380 億元,其中,3D 視覺市場規(guī)模將超過 100 億元。

3D視覺的崛起,也讓更多的國產(chǎn)機(jī)器視覺品牌找到了巨頭環(huán)伺下的突圍缺口,視科普機(jī)器人便是其中的代表之一。視科普圍繞著工業(yè)場景,推出了一整套標(biāo)準(zhǔn)化工業(yè)解決方案,主要包括識(shí)別、運(yùn)動(dòng)路徑規(guī)劃、抓取、放置四個(gè)部分。

以視科普投產(chǎn)的大眾汽車位于巴伐利亞焊接工位的前上料工作站為例,視科普通過使用一套SCAPE Sliding Scanner配合兩臺(tái)bin-picking機(jī)器人,并額外增加兩臺(tái)轉(zhuǎn)門從SCAPE中轉(zhuǎn)站抓取零件并放入治具的“l(fā)ine feeder”機(jī)器人,最終實(shí)現(xiàn)每3.5秒就有一個(gè)0.08-0.290 kg的零件被送到轉(zhuǎn)臺(tái)的固定裝置中。此外,寶馬、奧迪、沃爾沃、福特在內(nèi)的汽車產(chǎn)業(yè)巨頭也都已采用視科普開發(fā)的系統(tǒng)。

圖漾科技在3D視覺應(yīng)用方面也有著杰出表現(xiàn),其主要專注于為工業(yè)和行業(yè)應(yīng)用提供高性價(jià)比的3D工業(yè)相機(jī)和配套軟件方案。目前,圖漾科技基于擁有核心方法學(xué)專利的雙目靜態(tài)結(jié)構(gòu)光技術(shù),形成了FM、FM-IX和PM三大產(chǎn)品系列,滿足工業(yè)自動(dòng)化、工業(yè)測(cè)量、物流科技、商業(yè)應(yīng)用和其他多種場景需求,目前圖漾科技已為超過500家的客戶提供了產(chǎn)品及服務(wù)。

圖漾科技3D工業(yè)相機(jī)大部分采用POE供電,千兆網(wǎng)口傳輸、大視場,根據(jù)客戶需求可分為普通精度、中等精度、高精度等多個(gè)級(jí)別。具體來看,F(xiàn)M850系列為普通精度、大視場、高速3D工業(yè)相機(jī),可滿足大尺寸物件的工業(yè)分揀、抓取和商業(yè)應(yīng)用需求,適配惡劣工況條件,具有超高性價(jià)比。

在這些亮眼數(shù)據(jù)的背后,實(shí)則是機(jī)器視覺在制造應(yīng)用場景上的廣泛解鎖。譬如,3C 電子、半導(dǎo)體(集成電路、晶圓等)、汽車、鋰電池、食品包裝、物流倉儲(chǔ)以及醫(yī)藥等下游領(lǐng)域的應(yīng)用,而3C電子則是機(jī)器視覺應(yīng)用最為充分的領(lǐng)域。

GGII 數(shù)據(jù)顯示,3C 電子行業(yè)是機(jī)器視覺最多的應(yīng)用領(lǐng)域,連續(xù)多年應(yīng)用占比第一;其次是汽車、半導(dǎo)體、鋰電池、醫(yī)藥等行業(yè)。其中鋰電行業(yè) 2021 年需求增長明顯,預(yù)計(jì)未來5-10 年將會(huì)是機(jī)器視覺主要增長的拉動(dòng)“引擎”之一。

本土品牌數(shù)量增速明顯 市場占比超58.43%

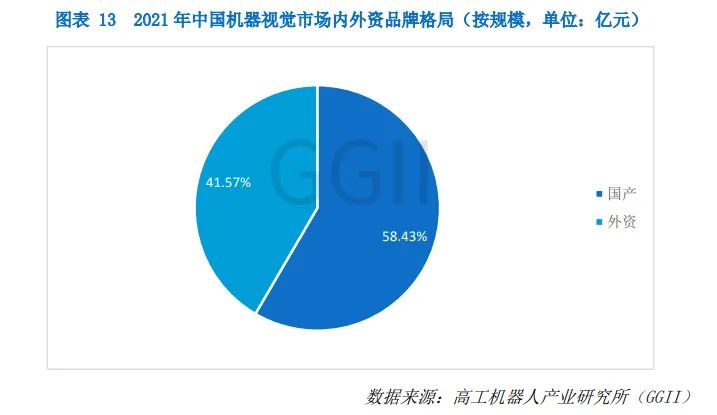

截止到2021 年底,中國機(jī)器視覺企業(yè)已達(dá)854 家,其中,目前已進(jìn)入中國市場的國際機(jī)器視覺品牌超200家,包括CCS、DALSA、Basler、堡盟、灰點(diǎn)等為代表的核心部件制造商,以及康耐視、基恩士、歐姆龍、松下、邦納、NI等巨頭。

注:該數(shù)據(jù)包含機(jī)器視覺代理商

而中國自有機(jī)器視覺品牌則已超400家,涉及上游、中游、下游或相鄰結(jié)合產(chǎn)業(yè)鏈的企業(yè),如:熵智科技、圖漾科技、視比特機(jī)器人、梅卡曼德、賽那德、靈西機(jī)器人、視科普機(jī)器人等,其中,主營為機(jī)器視覺軟件算法的公司企業(yè)數(shù)量增速最高。

以熵智科技為例,其在光學(xué)成像硬件和底層算法的標(biāo)準(zhǔn)化上擁有深厚的技術(shù)壁壘。

具體來看,熵智科技的3D視覺產(chǎn)品包括硬件和軟件兩大板塊。熵智科技自主研發(fā)的3D相機(jī)具有高穩(wěn)定性、易用與高性能等優(yōu)勢(shì),其與Seizet 3D Picking智能分揀軟件結(jié)合,可讓機(jī)器人具備智能感知、識(shí)別、無序抓取能力,輕松實(shí)現(xiàn)機(jī)器人對(duì)散亂無序、堆放工件的精確抓取。

在軟件方面,熵智科技Seizet3D Picking智能分揀軟件采用圖形化的流程編輯,讓用戶在無編程的情況下,通過參數(shù)配置來快速實(shí)現(xiàn)視覺項(xiàng)目,具有穩(wěn)定、易用的特點(diǎn)。此外,其激光結(jié)構(gòu)光工業(yè)3D相機(jī),大視野,適應(yīng)最大長1.7m*寬1.1m*高0.8m深料框;基于自研高亮度激光光機(jī)可適應(yīng)工廠天窗、側(cè)窗透射的強(qiáng)環(huán)境光;也可快速適應(yīng)適應(yīng)黑色工件;具備即插即用功能,輕松與國內(nèi)外主流機(jī)器人集成。

不僅僅是熵智科技,另一個(gè)國產(chǎn)品牌賽那德也是此間的佼佼者。

賽那德創(chuàng)立于2012年,深耕電商物流智能分揀應(yīng)用場景,產(chǎn)品致力于機(jī)器視覺深度學(xué)習(xí)算法和機(jī)器運(yùn)動(dòng)控制技術(shù)研發(fā),通過AI算法、深度學(xué)習(xí)、圖像處理與識(shí)別等技術(shù)手段融合,實(shí)現(xiàn)“機(jī)器換人”,利用減少人工、提升生產(chǎn)效率、降低物流成本的“一舉三得”的生產(chǎn)力價(jià)值,解決“用工荒,用工貴,用工難”的問題,推動(dòng)高端制造業(yè)實(shí)現(xiàn)智能制造。

賽那德也先后在華南、華中成立銷售和研發(fā)中心,客戶包括得物、找家紡、百草味等諸多電商企業(yè)以及順豐、京東、菜鳥、通達(dá)系等物流企業(yè)。更積極開拓國外市場,產(chǎn)品遠(yuǎn)銷美國、英國、加拿大、智利、韓國、新加坡、越南、泰國等國,并在泰國、越南、馬來西亞設(shè)立代理商。

正是得益于這些本土品牌的優(yōu)越表現(xiàn),國產(chǎn)品牌在機(jī)器視覺市場后來居上,份額占比達(dá)到58.43%,略高于進(jìn)口機(jī)器視覺品牌。

核心技術(shù)仍被卡脖子 本土品牌任重道遠(yuǎn)

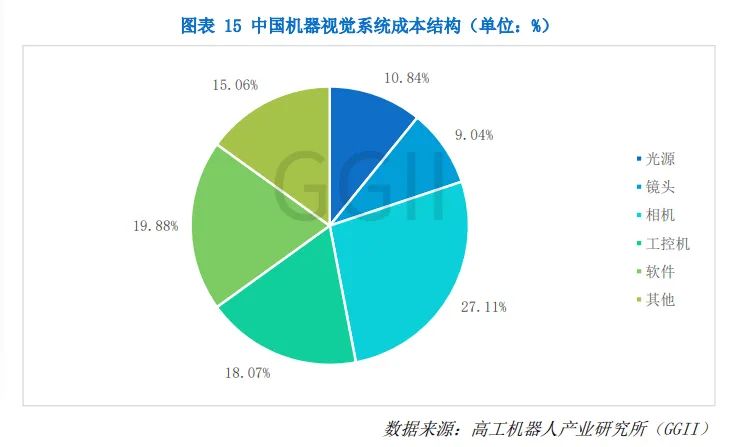

表面上看,國內(nèi)市場逐漸形成了“國產(chǎn)”替代“進(jìn)口”的扭轉(zhuǎn)現(xiàn)象,可一旦回到單個(gè)機(jī)器視覺系統(tǒng)生產(chǎn)成本中來分析,就會(huì)發(fā)現(xiàn),中游零部件環(huán)節(jié)的占比超過 60%,底層軟件系統(tǒng)開發(fā)占比達(dá)到 19.88%。其中,元器件成本中,相機(jī)占比最大,達(dá)到 27.11%。

目前中國的高端機(jī)器視覺核心組件設(shè)備大多來自國外企業(yè),如高端鏡頭、高端 CCD 和 CMOS、智能相機(jī)、高速圖像處理軟件等,高端核心技術(shù)還是被國外巨頭牢牢把控著,國內(nèi)企業(yè)主要還是集中在生產(chǎn)光源、板卡、圖像軟件、相機(jī)和機(jī)器視覺集成系統(tǒng)方面。

要想扭轉(zhuǎn)這樣的局面,國產(chǎn)機(jī)器視覺品牌就不能只一味地去追趕資本,還要讓自己真正的能夠沉下心來,在軟硬件的技術(shù)方面下足苦功夫,才有可能打破關(guān)鍵技術(shù)被卡脖子的局面。

對(duì)于國產(chǎn)機(jī)器視覺同仁而言,未來依舊任重而道遠(yuǎn)。但我們有理由相信,隨著國內(nèi)技術(shù)發(fā)展的深入,本土品牌一定能夠完成技術(shù)上的蛻變,帶來新一輪的產(chǎn)業(yè)革命。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論