電子發燒友App

電子發燒友App

疫情雖未結束,但隨著新增確診病例下降及復工復產壓力,各地花式“搶人”大戰已然開啟。包車、包列、包機接人之外,各地的復工補貼政策令人眼花繚亂,報銷旅費、送錢、落戶加分五花八門。

“搶人”、“用工荒”并非因今年的疫情才有。事實上,隨著中國人口紅利逐漸消失,自2004年東南沿海地區出現“用工荒”以來,每年春節后返工之際,都有一場各地爭搶勞動力的劇情上演,只是今年因疫情更顯嚴重而已。

如果說“搶人”只是各地爭奪勞動力資源的零和游戲,那么“機器替代人”則成為很多勞動密集型制造企業的戰略選擇。

2月18日,美的集團在互動平臺上透露,計劃將機器人使用密度進一步提升至625臺/萬人的發達國家水平。

機器人密度,是衡量一個國家制造業自動化發展程度的標準之一。625臺/萬人是什么水平?

據國際機器人聯合會(IFR)的統計,2016年,全球主要經濟體平均機器人密度為77臺/萬人。其中,自動化程度最高的國家是韓國,機器人密度為631臺/萬人;緊隨其后的是新加坡、德國、日本、瑞典、丹麥、美國等;中國位于第23位,為68臺/萬人。

據工信部發布的《中國機器人產業五年發展規劃(2016年-2020年)》,計劃至2020年中國機器人密度達到150臺/萬人。

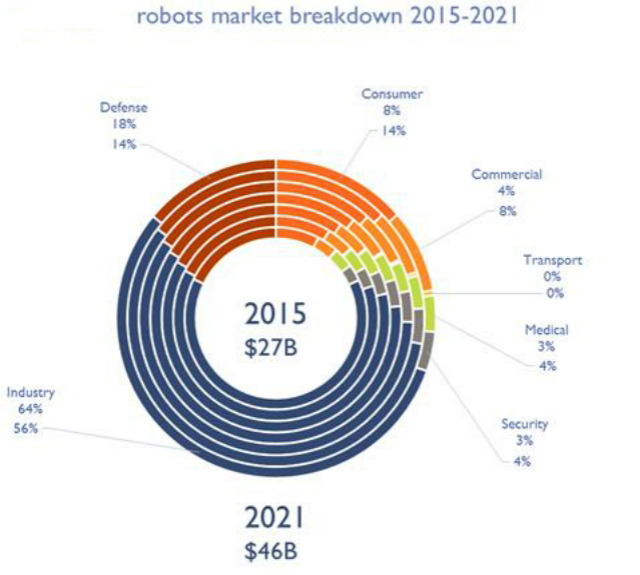

中國機器人使用密度雖遠低于發達國家,但發展速度和規模驚人。據中國電子學會統計,2019年中國機器人市場規模預計達86.8億美元,其中工業機器人57.3億美元,服務機器人22億美元,特種機器人7.5億美元。中國自2013年已連續7年成為全球最大的工業機器人應用市場,占全球份額的三分之一,服務機器人與特種機器人市場也在加快興起。

可以說,次表態背后,是傳統企業紛紛布局機器人產業鏈,以及中國智能制造領域加速升級的一個縮影。

收購庫卡

美的于2003年開始引進機器人,2015年正式宣布切入機器人產業。2015年8月,投資4億元,與安川電機合資設立了兩個子公司,涉足工業機器人、服務機器人領域。

而進軍機器人及工業自動化領域的標志性事件,是對機器人“四大家族”之一——德國庫卡(kuka)的收購。2016年5月,美的宣布斥資292億元人民幣收購庫卡公司94.55%的股份,成為目前為止工業自動化領域中資跨境并購最大的案例。2017年2月,美的又宣布收購以色列運動控制廠商高創(Servotronix)逾50%股份,進一步補充其機器人產業鏈。

庫卡公司在工業機器人領域地位舉足輕重:庫卡與瑞士的abb、日本的發那科和安川電機并列為全球四大工業機器人公司,擁有超過百年歷史,被視為德國工業4.0的核心企業之一。據庫卡公開的數據,其在全球擁有超過4000項相關專利技術,其中約有150項專利在中、美、日、歐、韓五地通用。

埃隆·馬斯克被稱為科技狂人,在特斯拉生產車間內,從原材料加工到成品的組裝,幾乎所有的生產工作都由機器人完成。沖壓生產線、車身中心、烤漆中心與組裝中心,這四大制造環節總共有超過150臺機器人參與工作,這150臺機器人即全部來自庫卡公司。

收購庫卡機器人公司,除了看好工業機器人市場之外,與其自身產業戰略轉型關系密切。美的實際上也是屬于勞動密集型產業。近年來,已經開始大規模應用工業機器人。一份數據顯示,在空調事業部,隨著營收增長200億元,工人的數量卻減少了2萬多人,即得益于工業機器人的應用。

美的表示,各事業部已完成50多個自動化項目,廣泛應用于焊接、搬運、碼垛、視覺檢測等諸多方面,有效提升集團智能制造水平。截至2018年底,其已將機器人使用密度提升至200臺/萬人。

據了解,美的將向庫卡中國下屬業務注資,共同成立3家合資公司,以拓展工業機器人、醫療、倉儲自動化三大領域的業務,以順應中國市場在智能制造、智能醫療和智能物流、新零售等方面的高速發展的需求。而其戰略愿景是,轉型為一家涵蓋消費電器、暖通空調、機器人以及自動化系統的科技集團。

傳統行業巨頭布局機器人產業

格力、海爾、富士康等制造巨頭,亦積極在機器人、工業互聯網領域跑馬圈地。它們從自身制造升級的需求出發,孵化出智能制造的新業務板塊。甚至飲料巨頭娃哈哈、房企碧桂園等行業大佬,也紛紛“跨界”入局機器人產業。

娃哈哈自2013開始研發機器人,到2015年,完成了串聯機器人、并聯機器人、平面機器人的研發,并用于集團飲料生產線上產品裝箱、碼垛、生產物料投放等環節。

如今,在娃哈哈的飲料生產線上,大部分工序已實現了全自動化生產。據悉,娃哈哈成功研發的工業機器人,不僅服務其內部的80余家分公司,也已實現對外銷售。2019年3月,娃哈哈成立浙江娃哈哈智能機器人有限公司,加速機器人產業布局。

以碧桂園為例,2018年初,曾任發那科中國區常務副總經理的沈崗加入碧桂園,任職碧桂園集團副總裁兼機器人總負責人;同年9月,碧桂園正式對外宣布成立博智林機器人,計劃5年投資800億,引入10000名全球科技精英,將在順德打造10平方公里機器人谷;實現從人才培養到核心技術研發、再到生產制造的產業生態圈,為機器人產業提供全方位的支持。

用機器人建房子已不是空想。碧桂園方面透露,在碧桂園總部三期的工地上,十來款建筑機器人樣機進行不同工序的施工展示,墻板安裝機器人可以搬起墻板,室內噴涂機器人來回噴刷墻面,地面整平機器人實現混凝土地面的高精度整平。

傳統行業龍頭企業布局機器人的背后,一個共同的考量是:隨著人口紅利消失,用工成本不斷上升,機器換人已成趨勢;另一方面,像娃哈哈、美的、格力、碧桂園、富士康等公司的傳統主業難以突破,行業天花板已現,亟需尋求突破口,而智能制造正值風口,顯示了其巨大的市場空間。

2017年,國產工業機器人已服務于國民經濟37個行業大類,在汽車制造業、計算機、通信和其他電子設備制造業、通用設備制造業以及電氣機械和器材制造業等行業被廣泛使用。

從數量上看,2013年我國工業機器人銷量為3.66萬臺,首次超過日本,成為世界第一大工業機器人產銷國。2015年,中國工業機器人銷量為6.85萬臺,占全球工業機器人銷量24.7萬臺的27.7%,超過了全球總量的四分之一。2017年,我國工業機器人銷量達13.81萬臺,同比增長58.7%,也是增速最快的一年。到2018年,我國工業機器人銷量已經達到15.64萬臺,連年穩居世界銷量第一。

國產機器人加速,外資仍占主導

在工業4.0及“中國制造2025”等政策的引導下,傳統行業龍頭入局機器人產業,僅是中國機器人產業熱火朝天、全面開花的一個側影。在政策、資本、企業等多方加持下,中國機器人產業已進入快速發展通道。

機器人產業園,如雨后春筍般遍布全國。據統計,截至2018年2月,全國共有65個機器人產業園在建或已建成,許多省份更是有多個機器人產業園落地。如江蘇一省就有昆山、張家港、南京、常州及徐州5座城市“配備”機器人產業園,以及海安機器人小鎮。

甚至有些縣也開始布局機器人產業園建設。例如江西省九江市星子縣、重慶市璧山縣、安徽省肥東縣、河北省固安縣以及香河縣,都在積極籌建機器人產業園。

各地政府也對機器人產業園提出了預期年產值、招商引資數量等雄心勃勃的目標。哈爾濱和青島,都將建設目標定為北方最大的產業機器人基地;撫順則提出了2030年建成國內最大機器人產業基地的愿景。

由于機器人發展與本地區的工業基礎和科研實力有較大關聯,我國機器人產業布局從地理位置上呈現四大區域。

環渤海重點地區,京津冀、沈陽等地產業發展涵蓋工業機器人及自動化生產線,集成應用、技術咨詢等;泛長三角地區,形成了上海、昆山、張家港、南京、常州等一批專業機器人產業園區;珠三角地區,廣州以機器人本體研究與制造為主,深圳以伺服驅動、控制器見長,佛山東莞主要集中在機器人系統集成和應用領域;中西部重點地區,產業集中在武漢、重慶、蕪湖等地。

在產業園區助推之下,中國從事機器人研發生產的企業猛增。截至2017年12月底,全國機器人企業的總數為6472家。其中,廣東省機器人企業數量達到1306家,位居全國首位。長三角經濟圈機器人企業數量達到2309家,占機器人企業數量的比重達到35.68%。

一批有實力的本土企業脫穎而出:在機器人整機上有“國內四小龍”,即新松機器人、埃斯頓、新時達、拓斯達;減速機方面有蘇州綠的、南通振康等領先品牌;伺服電機有匯川、臺達、埃斯頓;控制系統有固高、卡諾普、邁科訊等廠商。可以說,國內機器人產業基本完成了產業生態鏈的布局。

國產機器人企業數量雖多,但仍處于本土品牌低端過剩、高端產品供給不足的階段,外資品牌長期占據市場主導地位,所占份額超過70%。核心零部件更是本土企業的短板。

工業機器人技術難度最高的三大核心零部件分別是:控制器(控制系統)、伺服電機和精密減速器,三者分別占工業機器人成本構成的15%、20%、35%。目前我國85%的減速器市場、90%的伺服電機市場、超過80%的控制系統市場,被海外品牌占據。

以成本最高的減速器為例,目前精密減速器市場大半被日本企業占據,當下國外機器人在減速器上的成本在15萬~20萬,而國內的成本卻在30萬左右。國外的巨頭廠商往往能以巨大的采購量和簽署排他性協議,獲得比較優惠的采購價格,而且很多工業機器人廠商本身就是核心部件的提供商,比如日本發那科是世界上最大的專業數控系統生產廠商,安川和松下都屬于全球最大的電機制造商。

盡管前路艱難,但國內已出現了如匯川技術(伺服)、埃斯頓(控制系統)、中大力德(減速機)等快速成長的核心零部件自主品牌,未來進口替代空間值得期待。

“機器換人”亟需人力資源升級

機器人產業本土化一個顯著優勢在于,成本的降低。

2019年初,順德機器人制造商天太機器人發布了一款四軸 SCARA 工業機器人,市場售價僅為 15000元,引起行業嘩然。此前,同類產品大多要 3 萬以上。不少同行認為,天太此舉將掀起價格戰。

在此之前,同樣定位于經濟型工業機器人的廣東企業勃朗特,通過核心零部件的國產化,將六軸機器人裸價做到28500元,通過應用商銷售模式,2018年實現4.52億元營收,4351.53萬元凈利潤。

無論是天太還是勃朗特,其走低價機器人戰略的共同觀點即“得中小企業者得天下”:通過平易近人的價格,使原本“高大上”的機器人走下神壇,讓中小企業買得起、用得起,國產機器人行業才能真正迎來爆發式增長。

且不論低價戰略是否能成為國產機器人的出路,但這確實切中了中小企業作為勞動密集型企業的痛點:用工荒、用工貴。特別是一些苦累臟的工種高薪都難招到人,對機器人的需求迫切,如衛浴、陶瓷、家具等企業,為將工人從有毒有害的崗位上解放出來,采購機器人完成噴釉噴漆、打磨、搬運等工序,成為更好的選擇。

如果算一筆經濟賬的話,機器人優勢更明顯。假設工人月薪按3000元來算,加上福利等,每年每人成本至少4萬元。如果換成一萬多的機器人,則半年不到就能收回成本,這還不算機器人的工作效率要遠遠高于人工。這對企業來說很有吸引力。

那么,“機器換人”會帶來就業減少嗎?

這個擔憂大可不必。據武漢大學質量發展戰略研究院2019年12月18日發布的中國企業綜合調查報告,在接受調查的企業中,使用機器人企業所雇傭的勞動力人數占樣本總體的比例從2008年的12%提升到2017年的37%,10年之間快速提升約25%,這表明中國約有40%的制造業勞動力人口已受到機器人使用的潛在影響。數據顯示,機器人的使用替代了所在企業9.4%的初中及以下員工,同時大學及以上的員工數量卻增長了3.6%。

報告相關負責人表示,機器人的使用正在引起勞動力市場的巨大變化:一方面機器人會替代部分勞動力,產生替代效應;另一方面因為使用機器人,企業的效益提高,這會促使企業擴大規模、招更多的人,總體來說這兩種效應將相互抵消。

那么,“機器換人”會緩解用工荒嗎?

也沒那么樂觀。由于工業機器人屬于新興領域,專業化及技術水平要求較高,目前勞動力市場上具有工業機器人設計編程、安裝調試、維修維護等相關經驗和技能的專業技術工人,依舊匱乏。在某種程度上,目前高技能人才的缺口,成為機器人消費市場的瓶頸。

也就是說,機器換人雖然減少了人工需求量,但在某種程度上會更加凸顯專業技能人才的“結構性用工荒”。

2017年中共中央、國務院印發的《新時期產業工人隊伍建設改革方案》,提出了“構建產業工人技能形成體系”,著力提升產業工人的技能素質的要求,并強調農民工是培育技術人才隊伍不可忽視的群體,他們技能水平的形成與提升,對緩解我國產業結構轉型升級時期的技能短缺,有著不可估量的作用。

越來越多中高等職業院校、大學本科,也開始開設與工業機器人相關的專業,培養應用型與研發型人才。2016年,全國共有240所高職院校開設了工業機器人技術專業。而在廣東省,目前已有30多所學校陸續開設這一專業。

這也意味著,從“世界工廠”向“智能制造”的產業升級過程中,經濟增長必將從依賴人口紅利轉向依賴人力資本紅利。補上技能技術人才的短板,是中國進入中高端制造強國的必經之路。

責任編輯;zl

工商網監

工商網監

評論