電子發燒友App

電子發燒友App

英特爾的收入趨勢分析

從前文我們可以看到,英特爾(INTC)正在尋求從一家以芯片為中心的公司轉型為以數據為中心的公司。其研發費用和資本支出正在增加,原因是其增長領域需要巨額投資,而且它們目前還不足以取代其PC業務。

這可能會減緩英特爾短期和中期的增長,但它將提供長期的強勁增長機會。

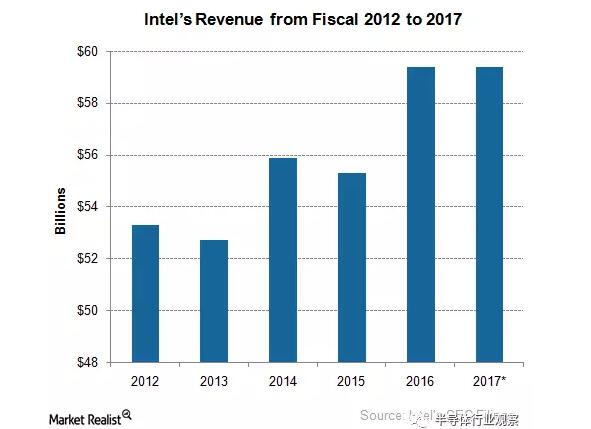

英特爾2012-2017財年的收入

在2016財年第四季度,英特爾的收入增長至164億美元的歷史新高,同比增長10.0%。收入來自其CCG(客戶端計算事業部),DCG(數據中心事業部),IoT(物聯網),和存儲器事業部的強勁增長。

英特爾的財政收入2016年同比增長7.0%,達到594億美元的歷史新高。大約3.0%的增長來自于Altera的加入。在2016財年,英特爾的DCG和物聯網的收入創下了歷史新高。不過,該公司預計其收入增長在2017-2019財年將會放緩。

在報告了對游戲和其他高端PC系統強勁的季節性銷售后,英特爾預計其2017財年第一季度的收入將下降9.8%。這將隨著需求向低端PC轉移,從而降低其ASP(平均售價)。數據中心的銷售預計仍將疲軟。這可能會被非易失性內存和物聯網市場的強勁增長所抵消。

英特爾預計,如果算上英特爾安全事業部,2017財年的銷售額將保持在594億美元。 然而,如果我們將安全業務從2016年和2017年盈利的估計中刪除,英特爾的收入預計將在2017財年處于低位。

英特爾可能面臨來自AMD的Ryzen臺式機和服務器處理器的強烈競爭。然而,這種競爭可以被移動業務的強勁增長抵消,這是由蘋果(AAPL)的調制解調器需求所驅動的。英特爾正在尋求到2018年取代高通(QCOM)成為iPhone的唯一調制解調器供應商。英特爾還可以從3D NAND的供應短缺中受益,這讓它提高了價格。

在未來三年,到2019年,英特爾預計其收入將以較低的個位數上升,盡管其增長率預計將以兩位數上升。這是由于其增長部分的規模小。另一方面,其客戶端計算事業部的收入預計將在未來三年內降至較低的個位數。

Next, let’s see if Intel can maintain its high margins despite an increase in spending.

接下來,讓我們看看英特爾在支出增加的情況下能否保持高利潤。

英特爾(INTC)正在進行重組,計劃裁員15,000人,分離其英特爾安全事業部業務。公司的重組花費了23億美元,但它實現了16億美元的節省。盡管有了這些節省,但是公司的運營費用在2016財年卻在上升。

利益有望在2017財年看到,屆時英特爾預計其non-GAAP(非公認會計原則)每股盈利上升3.0%,達到2.80美元。但這些收益低于分析師所預估的重組帶來的收益增長的中位數。這是因為該公司正在增加其在物聯網、內存和數據中心等高速增長部分的支出。

英特爾2012-2017財年的利潤率

英特爾的non-GAAP(非公認會計原則)毛利率從2016財年第三季度的65.0%下降到2016財年第四季度的63.0%,即便產品組合強勁。這是由于該公司在該季度發生的兩次一次性成本。

第一筆花費是3億1500萬美元的長期交叉許可和專利購買協議,主要與通信技術有關。它不涉及任何執行上的挑戰,而是可以節省公司潛在的專利訴訟的費用。

第二筆花費更大,與產品質量問題有關。英特爾首席財務官鮑勃·斯旺(Bob Swan)在2016財年第四季度財報中表示,該公司面臨“在某些使用和時間限制下的預期故障率略高”。他向投資者保證,這只是一個設計缺陷。該公司正在與其客戶一起工作,并創建了一個單獨的儲備,所以這不會影響其2017年利潤。

英特爾的non-GAAP(非公認會計原則)毛利率2016財年幾乎持平,為63.2%。該公司預計2017財年的利潤率將保持在63.0%左右。即使ASP(平均銷售價格)和單位成本有所改善,產品組合也將在2017年構成挑戰。PC(個人計算機)的單位成本將下降,但隨著公司從22nm(納米)過渡到14nm,DCG(數據中心事業部)的成本將上升。值得注意的是,當工藝轉換到14nm時,鎂光科技(MU)的成本將會上漲。

10nm工藝和存儲器的工廠升溫,以及物聯網、調制解調器和數據中心等的高成本將抵消存儲器和DCG中更高的ASP。因此,英特爾預計未來三年的毛利率將略有下降。

然而,在運營方面,事情可能會稍微好一些。

為了控制支出,英特爾進行了重組,這不會減少支出,但阻止了其大幅增長。其營業費用同比增長12.8%,達到了238億美元,這主要是由于18億美元的重組費用。英特爾預計其運營費用將在2017年下降到205億美元,仍然比2015年的運營費用多4億美元,這甚至不包括英特爾安全事業部。

然而,如果我們考慮不包括重組影響的non-GAAP(非公認會計原則)數據,英特爾的經營利潤率則略有改善。

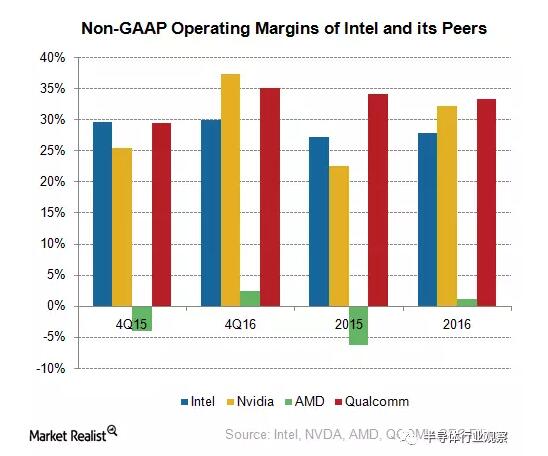

英特爾及其競爭對手的non-GAAP(非公認會計原則)經營利潤率

如上圖所示,該行業的盈利能力在2016年發生了變化。2015年,英特爾的盈利能力高于英偉達(NVDA)。然而,隨著深度學習的出現,英偉達的Pascal GPU(圖形處理單元)在數據中心市場的應用增加。這使得英偉達成為英特爾在數據中心領域的直接競爭對手。

英特爾的直接競爭對手AMD在2016年恢復了盈利。英特爾的營業利潤率上升不到一個百分點。 只有高通(QCOM)在2016財年的營業毛利率略有下降,因為它的一些蘋果(AAPL)的調制解調器業務轉移到了英特爾。

這三個競爭對手都在高增長市場迅速發展,可能對英特爾構成威脅。

英特爾的營業利潤率預計將從2016財年的27.7%上升至2017財年的28.7%。其營業費用預計將在此期間下降一個百分點。隨著公司向快速增長的市場過渡,支出的增加可以部分抵消重組和分離其安全業務的較少支出。

For fiscal 1Q17, Intel expects its operating margin to fall to 28.0% from its fiscal 4Q16 margin of 30.0% as seasonal weakness lowers revenue more than expenses. However, the 28.0% margin is higher than the 24.0% margin reported in fiscal 1Q16, indicating improvement from restructuring.

對于2017財年第一季度,英特爾預計其營業利潤率將從2016財年第四季度的30.0%降至28.0%,原因是季節性疲軟對收入的降低超過了花費。然而,28.0%的利潤率高于2016年第一季度的24.0%,表明重組有所改善。

雖然整個半導體行業的增長放緩,但一些板塊的表現超過了行業水平。在本系列的下一部分中,我們將介紹英特爾的業務部門,并了解它們如何影響公司的收益。

我們看到英特爾(INTC)正在減少在不斷下降的PC(個人計算機)市場的開支,以專注于高增長市場。這使得CCG(客戶端計算事業部)的收入貢獻從2014財年的62.0%下降到2016財年的55.0%,即使在2015年將移動業務增加到CCG。

英特爾縮減了PC處理器的資本支出。它采用了一種細分策略,專注于增加游戲和筆記本細分市場。作為重組的一部分,該公司還在2016年裁撤了CCG的一些工作。

更進一步,從7nm節點開始,英特爾將停止在CCG中引入新的CPU(中央處理單元)架構和處理節點。英特爾計劃為數據中心引入第一個7nm CPU。

2015財年第三季度至2016財年第四季度英特爾客戶端計算事業部(CCG)的收入

即使英特爾縮減了其在PC領域的努力,CCG收入也在2010年第四季度上升了3.0%,達到91億美元。 這是受到了高端游戲PC和iPhone中使用的7360 LTE(長期演進)調制解調器的強烈需求的驅動。

平均銷售價格上升了6.0%,因為核心組合達到歷史新高,這是由于高端i7處理器的創紀錄的出貨量。本季度其庫存略有下降。

根據Gartner的統計,2016財年,CCG收入同比增長2.0%,達到329億美元,盡管全球PC出貨量同比下降了6.2%。收入增長是由于增加了LTE調制解調器的訂單。這是蘋果第一次使用非高通(QCOM)的調制解調器。

隨著PC的出貨量持續下降,英特爾不打算提高收入或獲得市場份額。 它計劃盡可能多地獲利。高級微器件(AMD)正在利用這種機會,通過其Ryzen CPU進入高端PC業務。AMD的目標是從英特爾獲得一定的市場份額。

英特爾CCG的營業利潤在第四季度上升6.8%,達到35億美元,因為細分幫助其實現了利潤最大化。由于14nm的成本效益、支出減少以及更豐富的產品組合,該業務部門的營業利潤同比增長30.0%。

2017財年,公司預計CCG的收入會下降,但利潤會增加。因為它繼續減少支出,并瞄準高利潤產品。然而,它的利潤可能會受到打擊,因為AMD通過僅僅一半的價格提供類似性能的CPU,搶走了高端市場的一些份額。

英特爾可能繼續增加在調制解調器業務的支出,從而使移動處理器市場回歸,好像要與高通進行5G競賽。

工商網監

工商網監

評論