“一帶一路”國家太陽能光伏發電潛力

“一帶一路”國家太陽能光伏發電潛力

自“一帶一路”倡議提出以來,為提高“一帶一路”沿線國家的電力普及率并驅動區域經濟增長,電力基礎設施建設成為區域合作的重點和優先發展領域。然而,當前電力基建投資以傳統化石能源為主,其建設運行將帶來持續性的溫室氣體排放,為實現《巴黎協定》的溫控目標帶來了艱巨挑戰。

綠色低碳的光伏太陽能是近年來增長最為迅速的可再生能源形式,隨著持續的技術進步和成本下降,其在未來的低碳電力轉型中將扮演重要角色。“一帶一路”沿線國家橫跨亞、歐、非三大洲,利用區域的優勢光照資源發展光伏發電,將有助于沿線國家擺脫傳統發展路徑,實現經濟增長和高碳排放的脫鉤。

近日清華大學與哈佛大學等聯合團隊通過建立太陽能光伏發電潛力綜合評估模型,首次量化評估了“一帶一路”沿線66個國家的太陽能光伏發電潛力。該項研究發表于Cell Press旗下的能源旗艦期刊Joule,論文題目為 “The Potential of Photovoltaics to Power the Belt and Road Initiative”。該項研究采用NASA GEOS-5四維同化數據,在小時尺度上系統地量化評估了光伏發電的空間差異化因素,揭示了發電潛力的時間、空間分布特征。該項研究輸出的技術潛力和參數對 “一帶一路” 區域規劃和沿線國家政策制定具有重要的參考價值,研究揭示了太陽能發電潛力與電力需求時空上的不匹配,為 “一帶一路” 太陽能合作提供了思路和借鑒。

研究發現,“一帶一路”國家太陽能光伏發電年發電潛力總量達448.9萬億千瓦時,相當于2016年該區域電力總需求的41.3倍。開發利用3.7%的光伏發電潛力即可滿足整個地區2030年的電力需求,相應的光伏發電裝機規模為7.8TW,投資缺口約11.2萬億美元,土地需求88,426平方公里,相當于中國國土面積的0.9%。研究同時表明,光伏發電將有望降低二氧化碳排放大國的碳排放并滿足缺電國家的能源需求:中國、印度、伊朗與沙特阿拉伯4個國家2017年二氧化碳總排放量達132億噸,占全球排放總量的39.4%。據估計,這些國家的太陽能發電潛力高達238.2萬億千瓦時,占 “一帶一路” 地區太陽能發電潛力的53.1%。如果這些國家30%的電力需求由太陽能發電提供,每年可減少約24億噸二氧化碳的排放,相當于全球碳排放減少7.2%。至少有13個 “一帶一路” 沿線國家電力普及率不足100%,在這些電力短缺的國家中,太陽能光伏的年發電潛力超過其全國年電力需求9倍到5270倍不等。

研究評估了逐小時的環境溫度變化對發電的影響,引入溫度修正因子對太陽能光伏潛力計算結果進行了修正。如果不考慮溫度的影響,“一帶一路”地區的年光伏發電潛力將被高估41.4萬億千瓦時,沿線各國的太陽能發電潛力將被高估0.1%至15.0%不等。溫度對低緯度地區的影響顯著高于高緯度地區,空間差異性明顯。例如,環境溫度將使中東歐國家以及獨立國家聯合體的潛力分別下降6.0%和4.4%,而低緯度的西亞國家發電潛力則會因之下降12.7%。研究結論表明有必要在項目規劃選址及前期經濟可行性調研中考慮環境溫度引起的發電損失,避免樂觀估計帶來的項目投資風險。

光伏裝機潛力是考慮土地使用類型、坡度、輻射強度等限制條件,計算空間差異化的光伏組件傾角、間距等裝機參數后各國太陽能光伏裝機的上限。研究通過構建太陽能光伏陣列模型,揭示了“一帶一路”地區的總裝機潛力為265.9萬億瓦,是2017年全球太陽能光伏裝機容量的600余倍。研究發現包括俄羅斯及東歐部分國家在內的高緯國家裝機容量潛力較低。原因是隨著緯度的增高,太陽入射角將降低,為最大化對太陽輻射的利用,光伏組件的傾角將提高,組件之間的間距也因之增加以減少遮擋產生的陰影,太陽能光伏的安裝密度下降;以及高緯度地區太陽輻射資源明顯不具有經濟可開發性的區域比例較高。

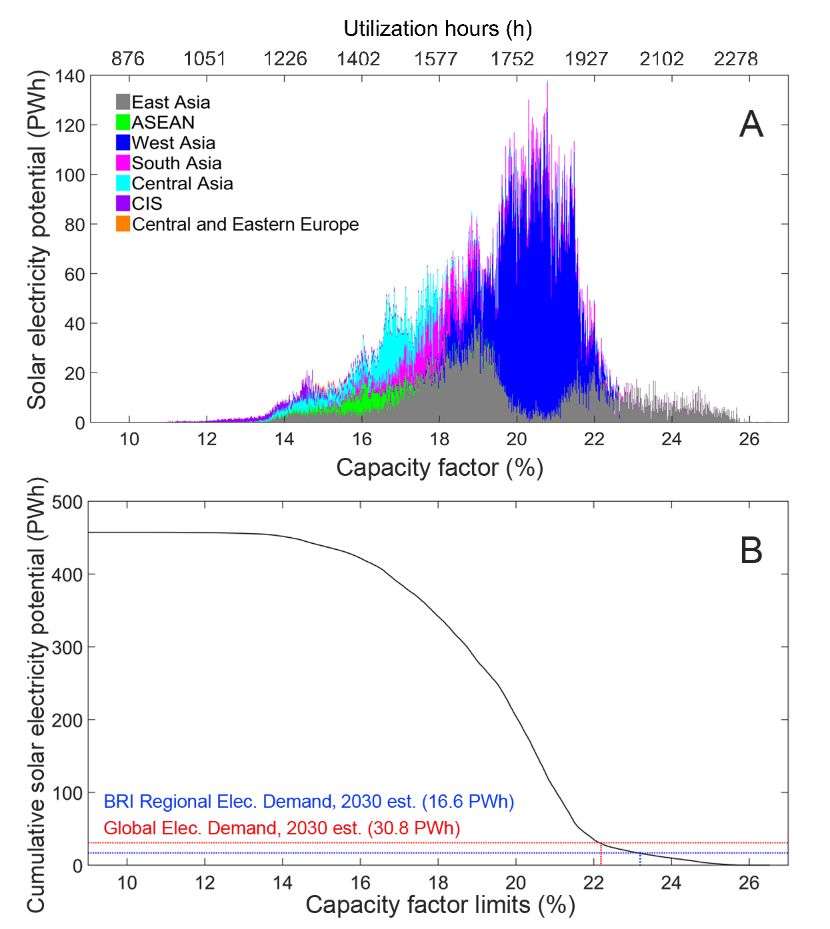

(A)“一帶一路”沿線國家太陽能光伏年發電潛力;

(B)光伏裝機潛力

研究進一步展示了太陽能光伏發電容量因子的空間分布,容量因子為光伏組件年發電量與其年額定最大發電水平的比值。在裝機規模相同的前提下,容量因子高的區域發電量和投資回報率高,因此容量因子可用于評判太陽能光伏發電廠的經濟性。高海拔的青藏高原地區容量因子高達27%,然而,開發該區域優勢資源需要配套的電網設施將太陽能電力傳輸到負荷中心。考慮到輸電成本和建設難度,短期內開發青藏高原的太陽能電力可能性較低。也門、阿曼、沙特阿拉伯、埃及等西亞國家因輻射水平高,容量因子也十分具有競爭力。

“一帶一路”沿線國家容量因子分布情況

結果表明,開發容量因子大于23.2%的地區的優勢太陽能發電資源即可滿足2030年“一帶一路”地區的用電需求;若開發規模擴大到容量因子高于21.9%的資源優勢區,則全球2030年的電力需求將得到滿足。與之對照,中國太陽能光伏發電2015年的平均容量因子為12.9%。容量因子最高的地區分布在青藏高原,其太陽能發電資源優勢突出;獨聯體國家僅有16.4%發電潛力的容量因子超過16.0%,反映出這些國家的太陽能資源較差。西亞地區的容量因子分布在15.4%到22.6%之間,該地區年發電潛力高達208.7萬億千瓦時,占“一帶一路”地區總潛力的46.5%。受自然條件影響,西亞地區光伏組件表面灰塵的積聚可能會導致發電效率和容量因子的顯著降低。該區域沙漠國家水資源的相對匱乏導致光伏組件的水洗較為困難,但靜電式除塵、涂層技術等自清潔方法的開發有望為該問題提供解決方案。

(A)年發電潛力隨容量因子分布圖;

(B)累計光伏發電潛力隨容量因子開發下限分布圖

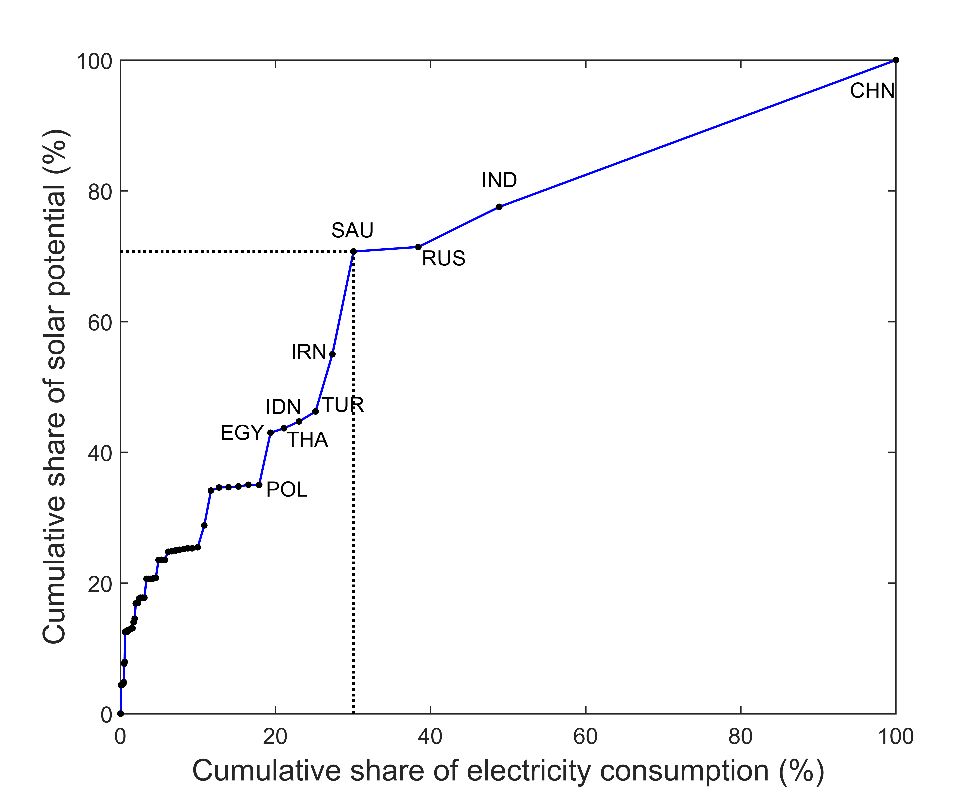

研究發現太陽能潛力分布具有空間不均衡性。從區域層面看,西亞和東亞國家的年發電潛力最大,太陽能發電潛力分別達到207.7和122.0萬億千瓦時,合計占“一帶一路”太陽能發電潛力的73.4%。而獨聯體國家和中東歐國家的潛力則分別為4.7和1. 5萬億千瓦時。從國家層面看, 66個 “一帶一路” 國家中有63個國家的用電量僅占全區域的30.1%,但太陽能發電潛力占比高達70.7%。這為 “一帶一路” 框架下的合作提供了契機:通過跨國技術轉讓、經驗人才輸出與區域電網互聯等合作形式,太陽能資源優勢的國家可以通過跨國市場將富裕太陽能電力輸出到電力短缺的國家。中國、美國、日本、德國、意大利、印度等國家的光伏發電市場具有成熟的市場規模、豐富的建設與運營經驗,可與 “一帶一路” 國家合作開發太陽能資源。隨著光伏發電技術的大范圍推廣,其成本將持續下降,會有力推動 “一帶一路” 地區太陽能的大規模開發與合作。由此帶來的規模效應和轉換效率的提升則將進一步降低太陽能發電的平準化度電成本,增強太陽能光伏發電的競爭力。

太陽能發電潛力-電力消費洛倫茲曲線

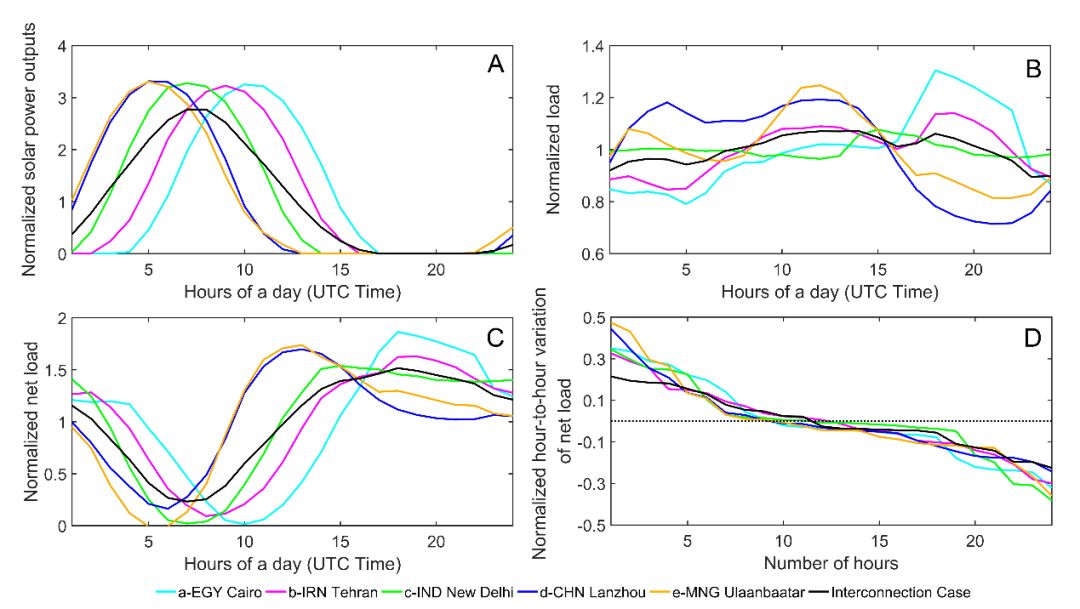

“一帶一路”太陽能的大規模應用仍需克服諸多障礙。除發電成本競爭力不足和存在制度、商業等風險外,太陽能光伏發電具有的波動性和不確定性為電網調度帶來了挑戰,尤其在電網基礎設施薄弱的缺電地區。研究發現,利用“一帶一路”沿線國家所覆蓋的多時區和天氣條件,區域的電網互聯可提高“一帶一路”太陽能投資的整體經濟性。研究設想了分布在埃及、伊朗、印度、蒙古的首都以及中國甘肅省省會城市蘭州這五個“一帶一路”重要節點城市附近的光伏電站的互聯情景。研究分析表明,通過電網傳輸具有互補性的太陽能電力以滿足系統總體電力需求將降低太陽能電力供給、電力需求和凈負荷的日內波動性,推動凈負荷的峰谷差和最大爬坡速率明顯下降。通過電網互聯輸送太陽能電力將降低太陽能波動性對電網的沖擊,從而減少對電力系統中其它發電機組快速響應能力的需求。

(A)五個獨立電站分別滿足30%城市電力負荷的太陽能供給曲線及太陽能互聯滿足30%系統總負荷的供給曲線;(B)五個城市的日電力需求曲線及系統總電力需求曲線;(C)五個城市的凈負荷曲線及系統凈負荷曲線;(D)凈負荷的小時-小時變化(爬坡速率)分布曲線;(A-C分別標準化為實值與日均值之比,D標準化為實值與凈負荷日均值之比。)

目前,全球超過55%的溫室氣體排放來自“一帶一路”國家,預計該比例在未來將持續上升。使用化石能源驅動區域經濟增長將為限制全球溫升帶來艱巨挑戰。“一帶一路”快速增長的電力基礎設施建設需求為區域能源轉型提供了機會。研究揭示的“一帶一路”國家太陽能發電潛力與合作機遇為“一帶一路”國家擺脫傳統“高碳”發展路徑指明了方向。

-

太陽能

+關注

關注

37文章

3413瀏覽量

114268 -

光伏發電

+關注

關注

28文章

1186瀏覽量

78846

原文標題:今日Joule:“一帶一路”國家太陽能光伏發電潛力

文章出處:【微信號:zhishexueshuquan,微信公眾號:知社學術圈】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

光伏發電原理與太陽能的關系

晶科能源榮獲“一帶一路”能源國際合作最佳實踐案例

淺談太陽能光伏發電技術與電能管理

工商網監

工商網監

評論