") 2019年5月VR/AR融資數(shù)量增長(zhǎng)76%

2019年5月VR/AR融資數(shù)量增長(zhǎng)76%

2019年5月份達(dá)成融資共23筆,國(guó)內(nèi)4筆,國(guó)外19筆。國(guó)內(nèi)外融資總額共27.6億元,國(guó)內(nèi)融資額僅1.3億元,而國(guó)外融資額則達(dá)到了驚人的26.3億元。

5月份獲投的公司分別是視網(wǎng)膜投影AR技術(shù)開(kāi)發(fā)團(tuán)隊(duì)Pixie Dust Technologies、光波導(dǎo)顯示技術(shù)廠商DigiLens、腦機(jī)技術(shù)團(tuán)隊(duì)Neuralink、3D全息成像技術(shù)Fyusion、大空間沉浸娛樂(lè)團(tuán)隊(duì)Meow Wolf、虛擬偶像運(yùn)營(yíng)公司mikai、工業(yè)級(jí)頭顯設(shè)備硬件廠商Varjo、VR培訓(xùn)解決方案團(tuán)隊(duì)Pitchboy、VR社交平臺(tái)Somnium Space、AR云解決方案團(tuán)隊(duì)Immersal、VR心理醫(yī)療平臺(tái)Psious、VR互動(dòng)內(nèi)容創(chuàng)作分發(fā)平臺(tái)AmazeVR、AR老年癡呆癥預(yù)防平臺(tái)Altoida、國(guó)內(nèi)光波導(dǎo)顯示技術(shù)廠商靈犀微光、AR解決方案團(tuán)隊(duì)觀動(dòng)科技、AR光學(xué)廠商耐德佳等。以下為23筆融資的具體情況:

總?cè)谫Y27.6億元,融資數(shù)量增長(zhǎng)可觀

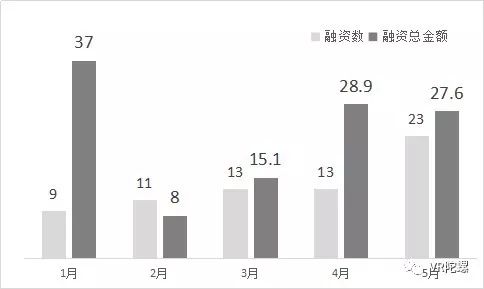

整體回顧2019年的融資(見(jiàn)下圖):雖然從1月份37億融資到2月份成斷崖式跌落至8億元總?cè)谫Y,但整體的融資情況與資本市場(chǎng)基本吻合;到3月起,融資筆數(shù)開(kāi)始回升,達(dá)13筆,融資總數(shù)也上升至15億元;4月份雖然融資數(shù)量沒(méi)有提高,但是融資金額卻有了較大提升,達(dá)28.9億。而在5月份的資本市場(chǎng),我們看到了更大的變化,融資數(shù)量環(huán)比增長(zhǎng)76%,達(dá)23筆,融資總額達(dá)27.6億元。

雖然從5月份和4月份的融資金額上來(lái)看,似乎有所減少,但是在4月份,單單一筆Magic Leap融資便達(dá)到了2.8億美元(約合人民幣19億元),占據(jù)4月份整月融資的65%,一月亦是如此(Niantic 1月份兩次融資,貢獻(xiàn)29億元)。

在本月雖然仍有光波導(dǎo)廠商DigiLens、視網(wǎng)膜投影AR Pixie Dust Technologies等大頭融資,但單筆占比僅為10%。所以各融資的比值相對(duì)1月份和4月份更具有代表性。

5月份國(guó)內(nèi)進(jìn)行融資的四家公司分別是觀動(dòng)科技、耐德佳、靈犀微光、終極科技。值得注意的是,其中三家皆與AR光學(xué)/硬件相關(guān)。其中投資金額最高的是AR光學(xué)廠商耐德佳,獲由泰豪集團(tuán)領(lǐng)投,愛(ài)建資本跟投,并獲得聯(lián)想創(chuàng)投的持續(xù)加注,金額達(dá)億元級(jí),此次的融資將用于AR光學(xué)的研發(fā)和量產(chǎn)。

融資大頭集中在硬件產(chǎn)商,垂直平臺(tái)融資趨勢(shì)突顯

在此前的文章中《AR“爆發(fā)”前夜》中,陀螺君就整理了年初至5月中旬AR的融資情況,在短短5個(gè)月的時(shí)間里AR硬件的融資就達(dá)到22筆,總額度超過(guò)51億元。

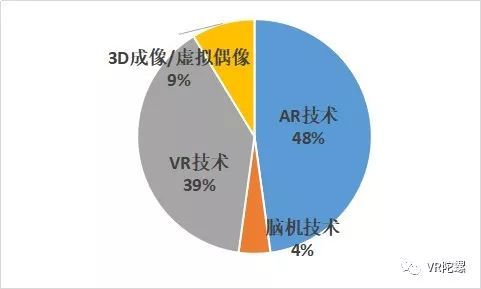

這一現(xiàn)象在此前數(shù)月的融資中就已經(jīng)有了一些的趨勢(shì),而在5月份則更為明顯,本月與AR相關(guān)的融資筆數(shù)達(dá)11筆,占整月總?cè)谫Y筆數(shù)的47%,金額達(dá)11億,占比40%。

此外從融資的信息中可以看出,AR方面的融資多以應(yīng)用為主,這在某些方面解釋了市場(chǎng)對(duì)于VR的投資選項(xiàng)更為細(xì)化,而AR的融資方面多集中于硬件設(shè)備。而AR投資仍以光學(xué)和眼鏡為主,本月與光學(xué)模組相關(guān)的融資便達(dá)到了4家,且融資金額多為大頭,分別是DigiLens、靈犀微光、Pixie Dust Technologies以及耐德佳。而在落地應(yīng)用方向少,僅有致力于打造AR家庭服務(wù)平臺(tái)的Streem和致力于通過(guò)AR/AI內(nèi)容來(lái)識(shí)別老年癡呆的應(yīng)用企業(yè)Altoida。

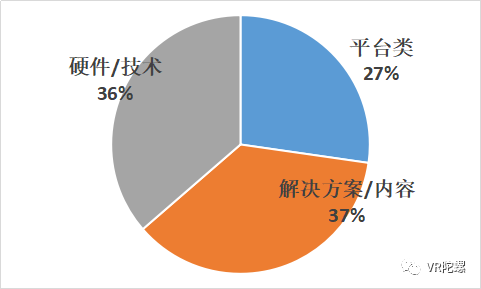

另一方面從上圖可知,5月份的融資仍然以硬件/技術(shù)和解決方案/內(nèi)容為主,分別占比36%,37%。而平臺(tái)類融資占比27%,相較于2018年全年占比16%的比例,有著明顯的提高。值得注意的是,平臺(tái)類型的融資十分垂直,如眾籌的VR社交平臺(tái)Somnium Space、VR心理醫(yī)療平臺(tái)Psious、AR家庭服務(wù)平臺(tái)Streem。

最后,5月份全球融資額的表現(xiàn)其實(shí)相當(dāng)令人滿意,海外市場(chǎng)一如既往地保持著活力,繼續(xù)發(fā)揮了領(lǐng)頭羊的作用。此外從這些投資中可以看出,AR的核心硬件和技術(shù)越來(lái)越受到資本的重視,而VR更多的是垂直應(yīng)用。

而在去年同期,得到資本青睞的更多是AR內(nèi)容和應(yīng)用領(lǐng)域。而相較于應(yīng)用,技術(shù)和硬件都需要長(zhǎng)時(shí)間才能看到回報(bào),因此在現(xiàn)金回流能力上也略顯不足。而今年對(duì)AR硬件技術(shù)加大投資的情況則說(shuō)明無(wú)論國(guó)內(nèi)外的資本目前都很看好AR領(lǐng)域,并保持了獲得回報(bào)的信心。

-

Ar

+關(guān)注

關(guān)注

24文章

5101瀏覽量

169739 -

vr

+關(guān)注

關(guān)注

34文章

9641瀏覽量

150415

原文標(biāo)題:2019年5月VR/AR融資:總?cè)谫Y額27.6億元,融資數(shù)量增長(zhǎng)76%

文章出處:【微信號(hào):vrtuoluo,微信公眾號(hào):VR陀螺】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2024年12月乘用車市場(chǎng)強(qiáng)勁增長(zhǎng)

中國(guó)消費(fèi)級(jí)AR設(shè)備市場(chǎng)2024年上半年顯著增長(zhǎng),AR引領(lǐng)XR市場(chǎng)新風(fēng)尚

游戲、AR和VR控制器中的位置檢測(cè)

靈犀微光完成D輪融資,加速AR技術(shù)創(chuàng)新與應(yīng)用落地

XR與AR和VR的區(qū)別是什么

4-5月半導(dǎo)體設(shè)備市場(chǎng):國(guó)內(nèi)產(chǎn)業(yè)鏈多點(diǎn)開(kāi)花,依舊是資本市場(chǎng)關(guān)注焦點(diǎn)

消費(fèi)級(jí)AR市場(chǎng)進(jìn)入快速成長(zhǎng)期,2023年一體式AR設(shè)備增長(zhǎng)近200%

1月全球半導(dǎo)體銷售額同比增長(zhǎng)15.2% 創(chuàng)近兩年最大增幅

消費(fèi)級(jí)AR品牌雷鳥(niǎo)創(chuàng)新宣布完成新一輪億元級(jí)融資

Meta拒絕和谷歌在VR/AR領(lǐng)域合作提議

2023年中國(guó)AR/VR市場(chǎng)業(yè)績(jī)概覽:AR出貨量攀新高,VR銷量下滑

XREAL完成6000萬(wàn)美元戰(zhàn)略融資,加速AR眼鏡研發(fā)與生產(chǎn)

國(guó)產(chǎn)芯片“啟明”涉足VR/AR協(xié)處理器芯片市場(chǎng)

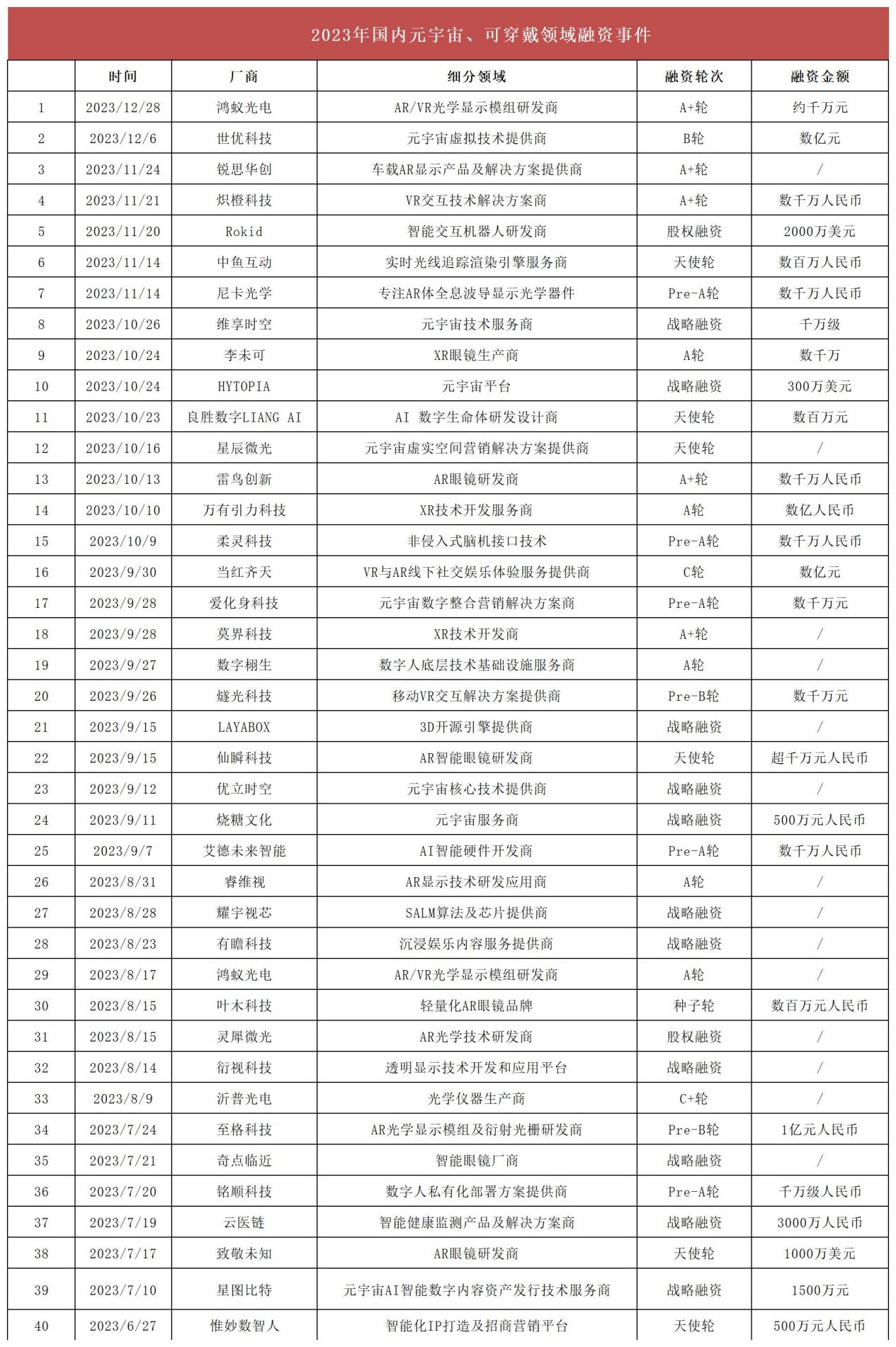

2023年元宇宙、可穿戴市場(chǎng):融資超80起,AR智能眼鏡新增入局者

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論