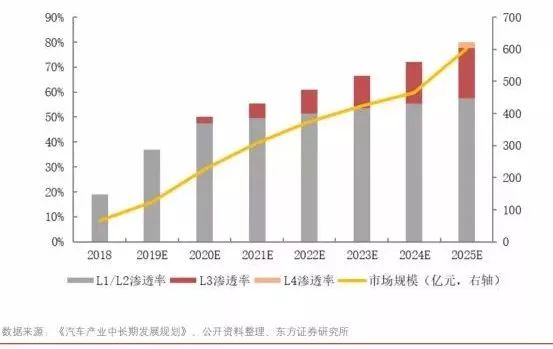

我國未來各級別自動駕駛汽車滲透率與市場規模預測

我國未來各級別自動駕駛汽車滲透率與市場規模預測

目前自動駕駛主流感知系統方案是多傳感器的融合,其中車載攝像頭、毫米波雷達和激光雷達是自動駕駛汽車獲取駕駛環境信息的三大核心部件。

隨著自動駕駛汽車的快速發展,其在汽車整體中的滲透率不斷提升。根據高工智能產業研究院(GGAI)的監測,2018 年乘用車新車中 L1 級別自動駕駛的滲透率約 14%,L2 級別約 5%,合計19%。根據《汽車產業中長期發展規劃》、《智能汽車創新發展戰略》等國家規劃以及行業自身發展的規律等,預計到 2020 年,我國市場中 L1/L2/L3 級別自動駕駛汽車滲透率合計達到 50%,L3級別開始進入市場;到 2025 年,各級別自動駕駛滲透率合計達到 80%,其中 L3 級別為 20%,L4級別開始進入市場。2018 年,我國乘用車銷量為 2367 萬輛,假設未來乘用車銷量年均增速保持在 3%左右。

圖1.我國未來各級別自動駕駛汽車滲透率與市場規模預測

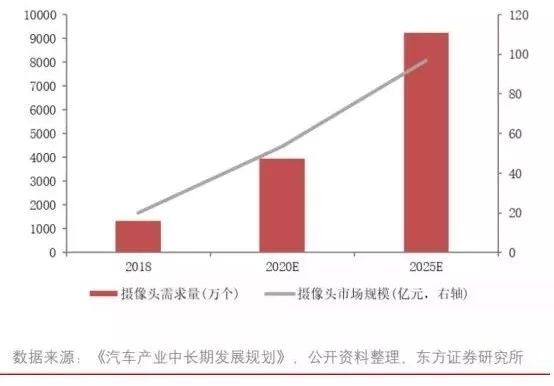

攝像頭

根據安裝位置,車載攝像頭分為前視、后視和側視。根據鏡頭個數,可分為單目、雙目和多目攝像頭。單目攝像頭解決方案已相對成熟,目前廣泛搭載于各類汽車上。

多目攝像頭因為其計算量巨大,對芯片的數據處理能力要求很高,成本仍相對較高,在部分豪華車型上使用。從車載攝像頭的技術上來看,目前國內和國外在 CMOS 圖像傳感器和模組組裝方面仍有較大的技術差距,國內在鏡頭領域則具有一定優勢。

目前車載攝像頭 Mobileye 是行業領先者,國內德賽西威、華域汽車、保隆科技等積極布局,另外創業公司包括 MINIEYE、地平線等也在布局。隨著國內公司的積極布局并實現量產,與國外的差距逐步縮小。

對于車載攝像頭,預計單車使用量 L1/L2 級別3顆,L3級別6顆,L4 級別10顆,到2020年和2025 年,總需求量將分別達到約4000萬顆和1億顆,市場規模達到約54億元和100億元。

圖2.車載攝像頭需求量和市場規模預測

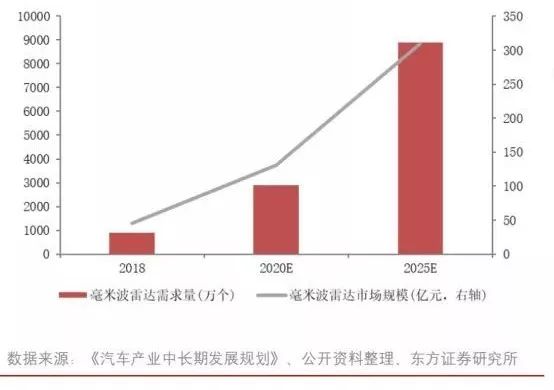

毫米波雷達

從毫米波雷達的頻段分布上來看,主要分布在 24GHz 和 77GHz 兩個頻段,預計 77GHz 將主導毫米波雷達市場。在核心部件技術上,天線 PCB 板、MMIC 芯片領域主要由國外企業掌握。

國外主要毫米波雷達供應商的產品技術性能好,全面覆蓋了 24GHz 和77GHz 等多個頻段,如博世、大陸等。目前國內量產的毫米雷達波產品主要仍為 24GHz 產品,量產公司主要包括德賽西威和華域汽車等,77GHz 毫米雷達波產品處于在研和即將量產階段。

對于毫米波雷達,預計單車使用量 L1/L2級別2顆,L3級別8顆,L4級別12顆,到2020 年和2025 年,總需求量將分別達到約3000萬顆和9000萬顆,市場規模達到約130億元和300億元。

圖3.毫米波雷達需求量和市場規模預測

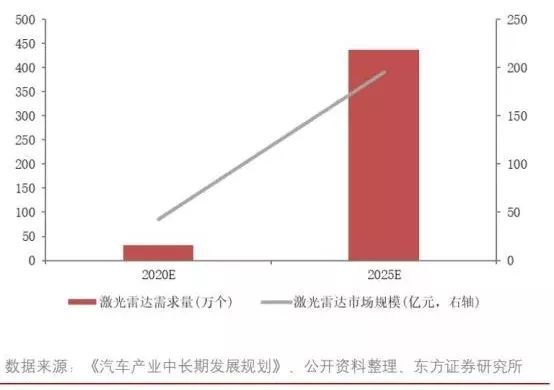

激光雷達

預計固態激光雷達將成為主流。目前激光雷達在芯片中的發射器和探測器等核心部件都相對薄弱,在激光雷達產品方面,目前全球僅有法雷奧等少數廠商實現了量產。隨著國內 L3 及以上級別自動駕駛汽車的快速發展,預計國產的量產激光雷達未來也將推出。

圖4.激光雷達需求量和市場規模預測

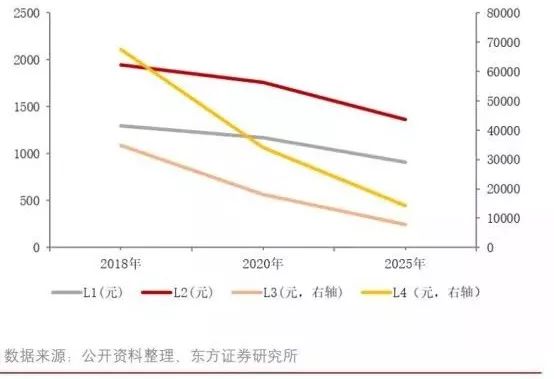

隨著技術進步,成本較低的固態激光雷達將代替成本較高的機械激光雷達;另一方面,大規模批量供貨以后,規模效應將進一步拉低成本。預計到2025 年,L3/L4 級別自動駕駛的傳感器成本將降低至 8000 至 14000 元。

圖5.不同級別自動駕駛汽車傳感器單車價值量預測

從單車價值量來看,目前實現 L1/L2 級別自動駕駛的傳感器單車價值量約 1300 至 2000 元,而實現 L3、L4 級別自動駕駛的成本仍較高,主要受制于激光雷達較高的成本。

根據以上關于自動駕駛汽車傳感器安裝數量、傳感器單價、自動駕駛汽車的滲透率以及乘用車銷量的假設,我們對未來我國自動駕駛汽車傳感器的需求量和市場規模進行了預測。預計未來我國自動駕駛汽車傳感器市場規模到 2020 年約為 230 億元左右,到 2025 年約為 600 億元左右,2020 年至 2025 年年均增長約 22%左右。

-

自動駕駛

+關注

關注

784文章

13867瀏覽量

166604 -

毫米波雷達

+關注

關注

107文章

1048瀏覽量

64423

原文標題:3大核心部件,5張數據圖多方面解析自動駕駛傳感器市場行情

文章出處:【微信號:electronicaChina,微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

軟件定義汽車是智能駕駛發展的關鍵推動力?

全球半導體市場規模預測

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

SoC芯片,市場規模大漲

FPGA在自動駕駛領域有哪些應用?

2030年,自動駕駛傳感器市場將高達235億美元

2030年全球自動駕駛傳感器市場或超1700億元,超80%汽車采用

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

自動駕駛已成現實?賽思時間同步服務器賦能北京市高級別自動駕駛示范區,為自動駕駛提供中國方案

工商網監

工商網監

評論