智慧城市:科技革命中的未來城市之路,技術帶來社會與城市運轉方式變化

智慧城市:科技革命中的未來城市之路,技術帶來社會與城市運轉方式變化

智慧城市發展理念是新技術變革與城市發展新挑戰的共同產物,其本質是用技術的手段賦能城市,重塑城市的發展模式。

經過初期的爆發式增長,中國的智慧城市建設進入認識深化和理性實踐階段。華東、華北、華中南成為智慧城市的主要市場,項目數量占全國的70%以上。智慧城市規劃和頂層設計仍然是數量最多的需求,城市運營管理、政府政務、城市大數據、交通出行、應急管理的需求保持持續快速增長,智慧市政、智慧安防等領域則進入相對成熟狀態。

中國智慧城市建設涉及領域廣泛,當前已經形成了參與者眾多的行業生態網絡和激烈競爭與廣泛合作共存的行業格局,并出現具有較強技術和整合能力的行業引領者。

從長期來看,中國的城鎮化進程和技術發展帶來的成本下降決定了中國智慧城市發展的巨大潛力。從中短期來看,中國智慧城市發展受到城市財政能力、建設周期等因素的影響,行業近期機會空間包括智慧城市開發和運營、系統安全、細分領域的應用創新。

艾瑞認為,智慧城市將催生智慧城市運營商這一行業新物種,并與城市政府和第三方服務提供/應用創新者共同構成智慧城市的三大關鍵角色。艾瑞也對智慧城市的多種建設運營模式進行了研究,提出了不同角色的發展策略建議。

一、概念界定:科技革命中的未來城市之路

1、智慧城市:科技革命中的未來城市之路,技術帶來社會與城市運轉方式變化

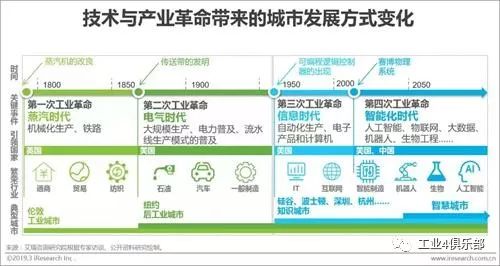

2008年,IBM首次提出了 “智慧星球”(smarter planet)愿景,在此框架下,IBM用“智慧城市”(smarter cities)的概念涵蓋硬件、軟件、管理、計算、數據分析等業務在城市領域中的集成服務。新一輪的技術革命進入到城市這一巨大的實踐場所,經過不同的解讀、應用和概念延伸,成為一種被廣為接受的綜合發展理念。智慧城市的興起,得益于ICT技術革命帶來的網絡聯通、數據爆炸、計算機與云端處理能力的提升、物聯網技術的應用,使得城市感知、聯系、應對內外變化的模式發生改變,形成了可以應用于基礎設施、城市服務、交通管理、智能建筑、商業服務等廣泛的城市應用,使城市的運轉模式發生根本轉變。

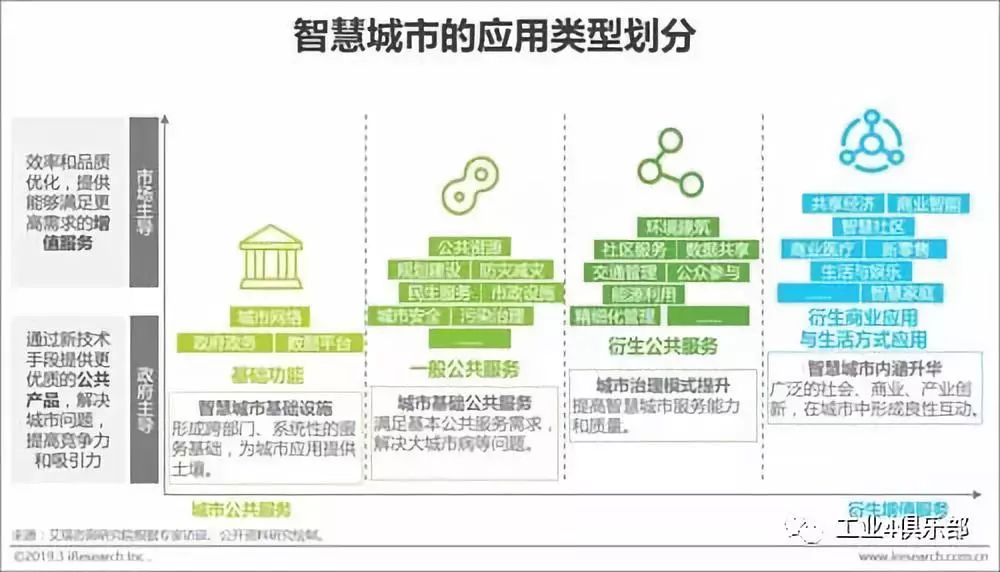

2、智慧城市=操作系統+應用,智慧城市提供公共和商業領域的應用,提升并創造價值

智慧城市在基礎設施和“操作系統”的基礎上,生發出多種應用類型。其中,基礎設施和公共服務領域的智慧城市應用具有公共物品的屬性,應由城市政府主導;在此基礎上,隨著城市場景中的服務需求不斷復雜化,有越來越多的產品和服務能夠、且需要由市場以更高的效率和品質提供。在實際建設中,城市可以根據自身特征、需求、資金等情況,有選擇、階段性地發展智慧城市應用。

3、智慧城市的本質:智慧發展是一個滲透過程,并且終將內化到城市概念中

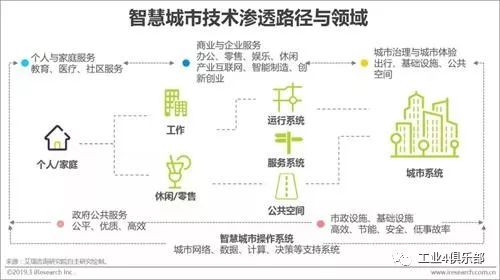

智慧城市的目的是讓城市成為一個連續、高效、整合、開放的生態系統,營造流暢便捷的生活體驗、高效的交通系統、有活力的商業環境、持久的產業發展動力,成為城市持續競爭力和創造力的源泉。智慧城市并非某種發展概念的終局,而是一個技術持續重塑城市的過程。這一過程將從個人生活、商業服務、公共管理等領域開始,向城市中的各個場景和應用領域滲透。可以預計的是,“智慧”的理念將內化到未來城市發展的方方面面,最終使“智慧城市”=“城市” 。

二、發展現狀:外部環境利好下的探索前行

1、中國是智慧城市數量最多的國家,2013-2015年間智慧城市數量經歷爆發式增長

2010年以后,智慧城市理念在中國經歷了短暫的概念普及,進入爆發式增長階段。這種爆發,在國家層面表現為2013-2015年間相關政策、指導意見、試點的密集發布;在地方表現為積極推進與智慧城市相關的頂層設計與規劃、基礎設施建設、公共服務提升等。據不完全統計,中國智慧城市的發展數量已經超過500個,居全球之最。

2、也是最適合智慧城市發展的國家,中國城市是科技創新的理想試驗場

城市具有高密度的人口、快速迭代的市場和復雜多樣的應用場景,能夠催生技術和商業模式創新,是科技企業延長產品線,整合技術、資金、業務、市場的最好舞臺。從IBM的“智慧星球”開始,科技與互聯網行業對城市的探索從未停止,如微軟的“城市計算”、谷歌的“未來城市”、阿里的“城市大腦”、百度的“AI+城市”……科技巨頭在城市領域的布局體現了智慧城市的商業和戰略價值。中國的城市數量眾多,流量巨大,移動互聯網與新的商業模式的結合使中國的智慧城市市場空間遠超其他國家,有可能成為下一階段科技創新領域發展的重要著力點。

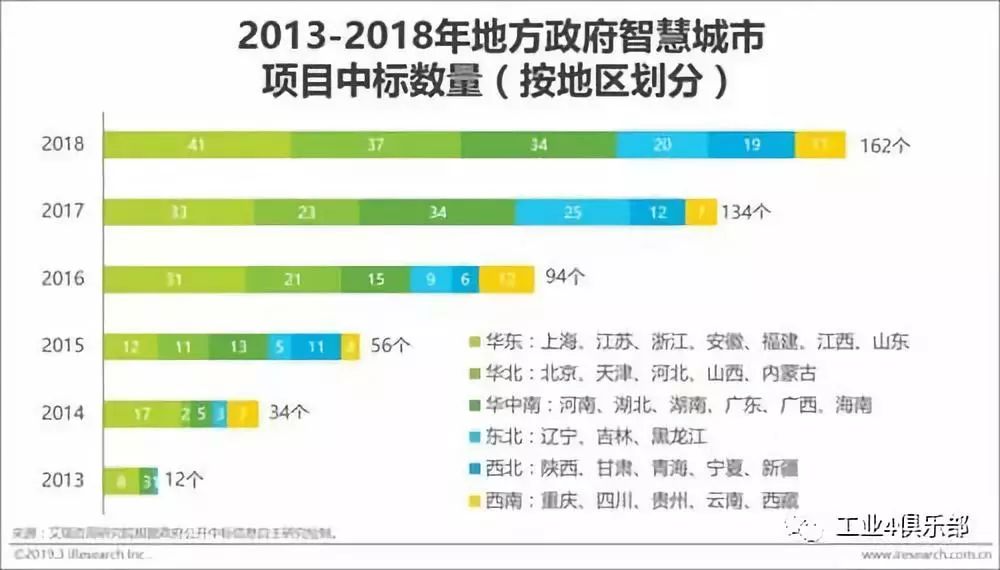

3、中國智慧城市發展現狀:華東、華北、華中南區域占據全國市場總量的70%以上

作為一種具有公共性的系統工程,智慧城市的落地離不開地方政府的引導和推動,因此各地方政府的智慧城市建設項目數量,可以成為衡量行業繁榮程度的重要指標。從政府公開信息來看,在2013-2018年的7年間,由各地方政府委托的智慧城市項目的中標數量從12個激增到162個,年復合增長率超過45%。其中沿海發達地區的智慧城市項目顯著多于其他地區,從地域范圍來看,華東、華北、華中南地區的項目數量占全國總量的近70%,是智慧城市建設的集中區域。4、智慧城市規劃設計需求數量最多,城市大數據需求增長最快

從類型來看,智慧城市相關的頂層規劃和設計仍然是數量最多的地方政府委托項目,說明大量地區的智慧城市發展尚處在早期謀劃階段;城市運營管理、政府政務、城市大數據、交通出行、城市應急相關的項目增長迅速,在2014-2018年期間年均復合增長率均超過40%;智慧市政、城市安防等領域也具有較大需求,但項目數量增速放緩,表現出市場趨于成熟的特征。

三、產業業態:激烈競爭與廣泛合作的生態網絡

1、中國智慧城市產業圖譜

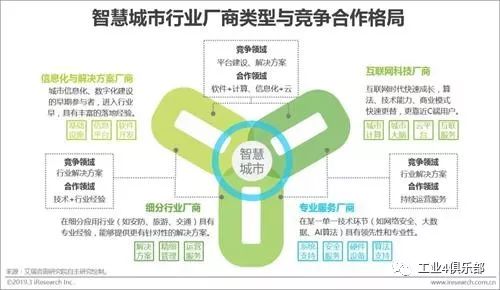

2、中國智慧城市產業競爭生態:四種廠商圍繞核心領域進行差異化布局與同質化競爭

智慧城市行業的巨大體量和潛力吸引了大量廠商的參與,包括:傳統信息化與解決方案廠商、互聯網科技廠商、細分行業廠商、專業服務廠商等,不同類型的廠商根據自身業務特點獲得差異化的競爭優勢。由于智慧城市行業涵蓋范圍的廣泛和復雜,廠商之間可能基于同類產品和服務展開競爭,同時在差異化領域進行合作,形成競爭和合作高度共存的行業格局。

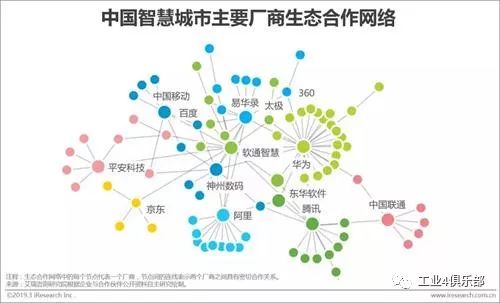

3、中國智慧城市廠商合作網絡生態化發展:基于優勢互補形成多邊合作網絡

總體來看,智慧城市行業已經形成以行業巨頭(如華為、阿里、騰訊、平安、移動、聯通)、第三方專業服務(如軟通、易華錄)、技術提供方(如京東、百度)為核心的產業生態格局。廠商之間相互聯系合作,共同構成了多元的生態合作網絡。

四、機會與建議:城市高質量發展的創新實踐

1、中國智慧城市前景展望

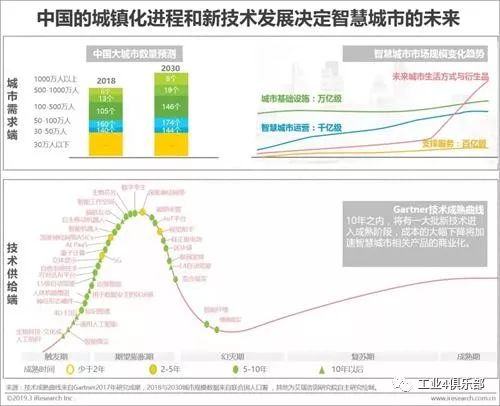

(1)中國的城鎮化進程和新技術發展決定智慧城市的未來

(2)技術將改變城市形態、城市類型和城市提高競爭力的手段

2、智慧城市行業影響因子

(1)中期影響因子:重點城市問題

雖然不同的城市在功能、文化、性質、發展階段等方面具有不同特征,需要解決的城市問題各不相同,但當前發展階段的中國城市對于智慧城市發展的需求具有一定的普遍性。根據《國家新型智慧城市評價指標》,我國的智慧城市發展,強調以人為本,注重市民體驗和服務成效,對智慧城市的評價內容包括惠民服務、市民體驗、精準治理、生態宜居、智能設施、信息資源、網絡安全、改革創新8個方面,這也是智慧城市行業能夠幫助城市解決的重點問題領域。(2)中期影響因子:建設更新周期與城市投資建設能力

在城市開發的時間尺度上,智慧城市相關的大數據與算法技術可以在幾年內實現顯著的提升和優化,更新頻率較高;攝像頭、城市家具等基礎設施更新周期在3-10年左右不等;而大規模城市空間建設與再開發時間跨度大,是城市發展中的低頻事件。建設更新周期對于智慧城市項目類型、服務內容、主要市場的選擇具有重要作用。(3)短期影響因子:城市投資建設能力

在宏觀經濟調整和城市債務問題的背景下,智慧城市不會像2013-2016年的試點時期一樣呈現爆發式增長。智慧建設回歸理性,城市自身的公共財政能力將成為驅動智慧城市投資的關鍵因素。因此可以預期,具有較強投資能力的四大直轄市,江蘇、浙江等東部沿海省份和成都、鄭州等強勢的內陸中心城市將會是中短期內智慧城市發展的重點市場區域。3、未來機會領域

(1)智慧城市建設:更多介入開發環節

艾瑞認為,未來的智慧城市建設將更多地介入城市開發的各個環節——從規劃設計/開發計劃階段開始,引入智慧城市發展理念,結合城市建設的不同階段配置智慧城市基礎設施,并通過持續的運營和服務為城市創造價值。這將帶動資本方、地產商等角色進入智慧城市領域,成為行業中的重要玩家。(2)行業新物種:智慧城市運營商

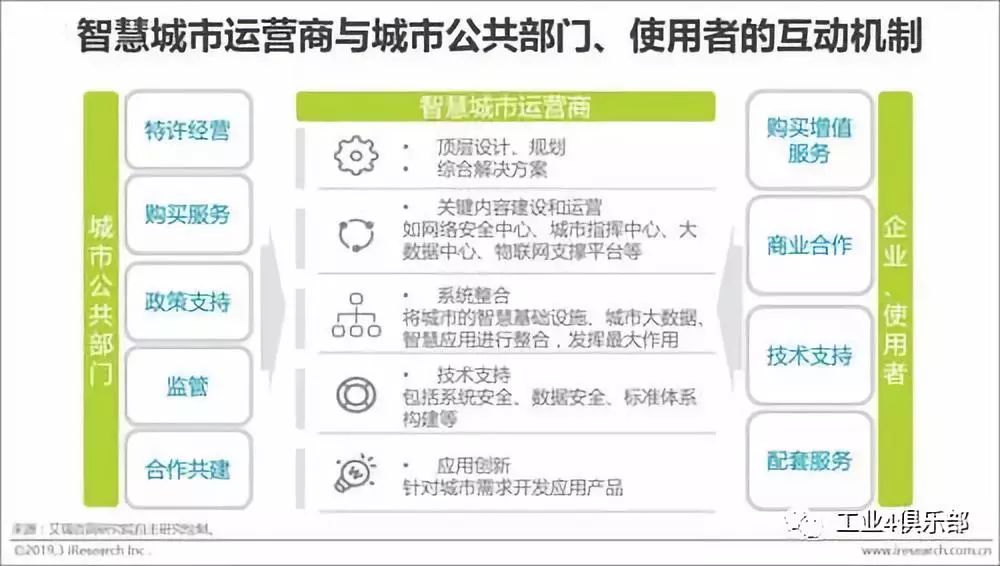

艾瑞認為,智慧城市發展的復雜化和專業化將催生“智慧城市運營商”這一角色,幫助公共部門進行智慧城市的建設、運營和管理。在智慧城市運營商的幫助下,政府可以通過購買服務的方式減少自身的管理成本,使用者可以獲得更專業和多樣的服務,智慧城市運營商也可以向使用者和其他企業提供增值服務來獲得盈利。智慧城市運營商將成為公共部門與城市使用者之間的關鍵橋梁,促進智慧城市的建設和整體發展。(3)細分領域創新空間:城市治理復雜化

艾瑞認為,智慧城市在公共領域、生活領域和生產領域都存在創新機會——在公共服務領域的機會包括物聯網基礎設施建設和城市應用、服務于城市精細化管理的大數據與算法提升、城市資源共享與優化利用、人工智能與城市專家的協同管理;在生活領域的機會包括各類公共服務增值與生活品質提升服務;在生產領域的機會主要包括數字化轉型相關的產業互聯網及云服務、供應鏈管理、智慧園區等。

4、智慧城市發展行動策略建議

(1)行業發展的三個關鍵角色:城市政府、運營商、服務創新者

艾瑞認為,城市政府、智慧城市運營商、第三方服務創新者將是引領行業發展最關鍵的三個角色。其中,城市政府是智慧城市的管理者、引導者,代表城市和社會的公共利益;智慧城市運營商和第三方服務創新者是智慧城市平臺、技術、服務的主要提供者。除此之外,智慧城市的發展離不開行業外的居民和企業用戶、社會資本、開發商、研究機構的參與,多方參與將在城市的發展中承擔越來越重要的角色。

(2)投資運營模式選擇:適用性是關鍵

智慧城市運營商和多種智慧城市參與角色的出現,將使智慧城市的建設運營脫離政府(或開發商)主導的單一模式,使公私合營、多方參與的城市建設運營成為可能。多樣化的建設運營模式,使城市、園區、社區等主體能夠根據自身能力和需求選擇智慧城市服務,參與智慧城市建設運營過程。

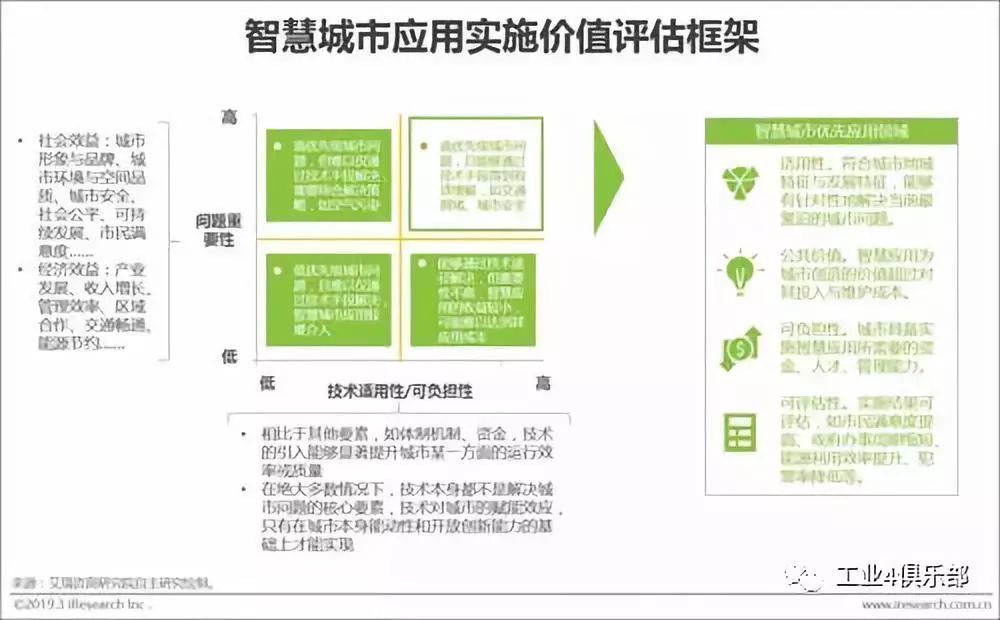

(3)應用評估:重要性、適用性與可行性的平衡

從國內外經驗來看,諸多智慧城市項目失敗的原因,在于智慧城市系統創造的價值(太少),與維護其所需要付出的費用和資源(太高)不匹配。因此智慧城市的可持續發展的關鍵問題之一,在于平衡智慧城市建設運營的成本與收益。艾瑞認為,城市問題的重要程度和技術的適用性/可負擔性,是決定智慧城市應用價值的兩個主要維度。關注重要城市問題且可負擔的智慧城市應用,是最具有優先實施價值的應用領域。

-

生態

+關注

關注

0文章

24瀏覽量

8915 -

大數據

+關注

關注

64文章

8897瀏覽量

137530 -

智慧城市

+關注

關注

21文章

4269瀏覽量

97472

原文標題:2019年中國智慧城市發展報告

文章出處:【微信號:industry4_0club,微信公眾號:工業4俱樂部】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

構建智慧城市:數字孿生技術的發展之路

城市地下管廊“智慧管家”系統:未來城市管理的新篇章

未來智慧城市發展的四大引領方向

智慧城市管理系統:開啟未來城市新征程

智慧城市管理系統:引領未來城市發展的創新力量

智慧城市指揮中心系統介紹

安寶特分享 數字化革命,AR技術打造智慧城市的未來

中軟國際智慧城市服務賦能城市管理,助力市政服務升級

工商網監

工商網監

評論