細分賽道的頭部公司多完成C/D輪融資,商業化變現更加迫切

細分賽道的頭部公司多完成C/D輪融資,商業化變現更加迫切

一、細分賽道的頭部公司多完成 C/D 輪融資,商業化變現更加迫切。

(一)馬太效應顯現,資本逐漸向行業頭部公司集中

人工智能融資總額加速上升,單筆融資額大大提升。2017 年下半年以來,隨著國內金融行業去杠桿、防風險的各項政策推動,VC 迎來資本“寒冬”。但是人工智能融資總額仍在快速上升,根據億歐智庫的數據,中國 AI 領域 2018 年上半年的融資額已經超過 2017 年全年,單筆融資金額大幅提升。

資本逐漸向行業頭部公司集中。2018 年 5 月,優必選完成騰訊領投的 8.2 億美元的 C 輪融資,以 50 億美元問鼎全 球估值最高的 AI 創企。6 月,商湯科技宣布完成 C+輪 6.2 億美元融資,估值 45 億美金;3 個月之后,商湯科技獲 得軟銀 10 億美元融資,估值達到 60 億美金,打破優必選的記錄。此外,依圖科技和云從科技也在 2018 年先后獲得 新一輪融資。

人工智能投資輪次向中后期轉移。隨著人工智能市場板塊的逐漸成熟,種子輪/天使輪投資占比逐漸降低,說明資本 更愿意投資有團隊技術有積累、有應用落地場景、市場開拓能力的項目,這也預示著人工智能領域的項目成長在逐 漸加速。

綜合來看,雖然人工智能領域的資本投資仍在快速積累,但實際上被相對集中地投放到了中后期的 AI 項目中,而早 期項目關注度明顯降低。同時,一些面臨資金短缺和落地場景局限的小型 AI 創業公司,成長前景可能面臨一定壓力。

(二)細分領域的頭部公司融資進入中后期,商業化探索成效逐漸顯現

在人臉識別、智能語音等細分領域,頭部公司融資大多進入中后期,商業化探索成效逐漸顯現。以人臉識別為例, 商湯科技、曠世科技、依圖科技等頭部公司都已經完成 C/D 輪融資,也意味著資本比較看好這些公司未來落地能力, 因為 D 輪以后便到了拼營收的階段。同時,這些公司的商業化探索成效也逐漸顯現,根據《AI 商業周刊》報道,商 湯已經對外宣布 2017 年全面實現盈利,2018 年業務落地更加迅猛,曠視和云從也有大體量的訂單收入。

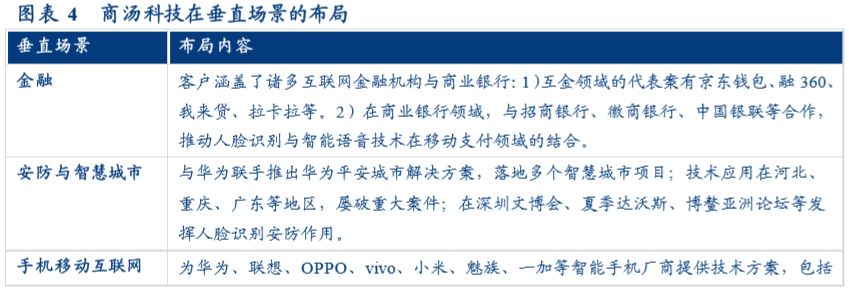

商湯科技:商湯科技獨創“1(基礎研究)+1(產品及解決方案)+X(行業)”的商業模式,商湯科技的市場占有 率在多個垂直領域保持領先,涵蓋智慧城市、智能手機、互動娛樂及廣告、汽車、金融、零售、教育、地產等多個 行業。目前,商湯科技已與國內外 700 多家世界知名的公司和機構建立合作,包括美國麻省理工學院、高通、英偉 達、本田、阿里巴巴、蘇寧、中國移動、銀聯、萬達、華為、小米、OPPO、vivo、微博等。

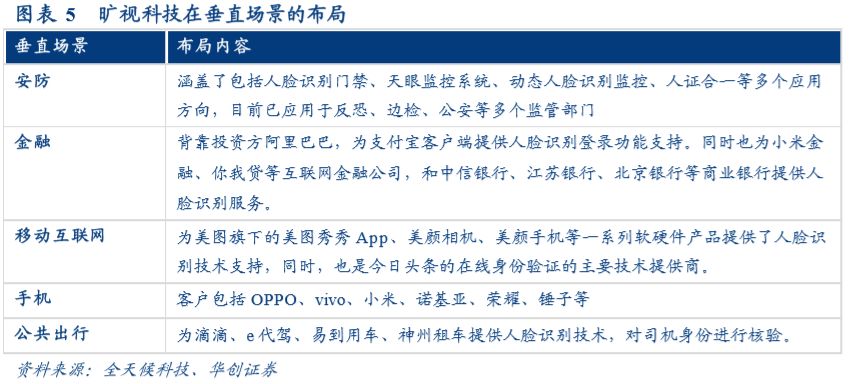

曠視科技:2019 年 1 月,曠視科技正式宣告完成從“Face++曠視”到“Megvii 曠視”的升級,并重點呈現了在技術 與場景兩大方面的升級戰略。在技術方面,曠視科技核心技術上從人臉識別平臺 Face++升級為系統化 AI 算法引擎 Brain++,拉通從數據到部署的算法全要素、全流程生產。場景方面,曠視科技從城市管理、物流、零售、地產、手 機、金融等垂直場景升級為以城市傳感器為核心的城市大腦、以手機為核心的個人生活大腦與以智能制造、智能物 流、智能零售為核心的供應鏈大腦三大 IoT 場景業務群。

二、從安防到政法、教育,人工智能正在加速落地

2016-2017 年是人工智能政策集中落地的時間。自 2016 年 5 月《“互聯網+”人工智能三年行動實施方案》出臺,人 工智能政策密集出臺。2016 年 7 月,“人工智能”寫入《“十三五”國家科技創新規劃》;11 月,“人工智能創新 工程”列入《“十三五”戰略性新興產業發展規劃》;2017 年兩會期間,人工智能更是首次寫入政府工作報告,要 求加快技術研發和轉化。7 月,國務院正式印發《新一代人工智能發展規劃》,標志著人工智能上升至國家戰略高度。

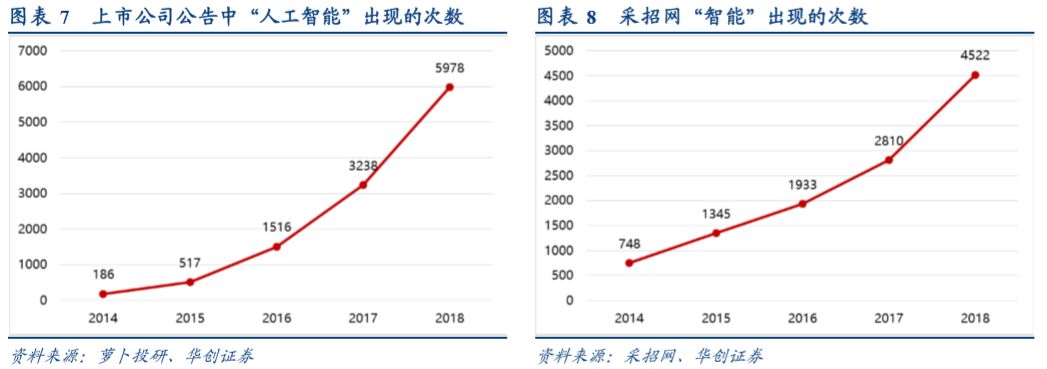

我們認為 2019 年將是人工智能加速落地的一年。從采招網中“智能”出現的次數,以及上市公司公告中“人工智能” 出現的次數兩個維度均可以看出人工智能加速落地的趨勢。

1)上市公司對人工智能關注度持續提升。根據統計數據顯示,“人工智能”出現在上市公司公告中的次數迅猛增長, 2014 年/2015 年/2016 年/2017 年/2018 年分別為 186 次/517 次/1516 次/3238 次,2015 年/2016 年/2017 年/2018 年同比 增速分別為 178%/193%/114%/85%,諸多上市公司紛紛布局人工智能,人工智能產業化加速落地。

2)人工智能與應用場景加速結合。根據統計數據顯示,采招網項目中“智能”出現的次數也在持續上升,2014 年/2015 年/2016 年/2017 年/2018 年分別為 748 次/1345 次/1933 次/2810 次/4522 次,2015 年/2016 年/2017 年/2018 年同比增速 分別為 80%/44%/45%/61%,說明人工智能技術已經在實際項目中加速應用。

特別是在安防、政法、教育、自動駕駛等細分行業,人工智能加速落地的趨勢則更加明顯。

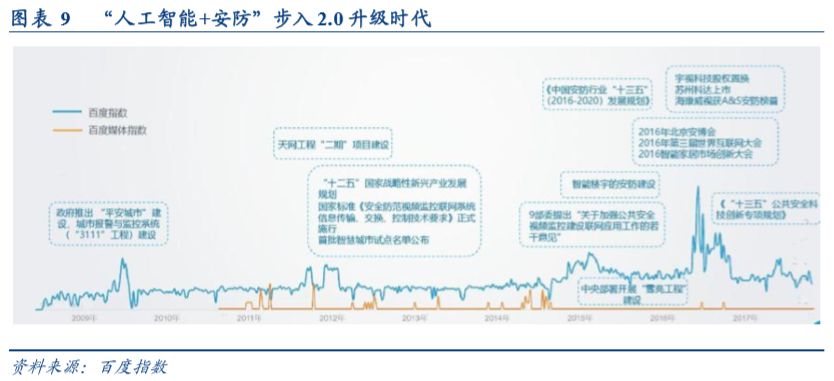

(一)安防:“人工智能+安防”步入2.0 升級時代

安防作為人工智能最容易落地領域之一,隨著人工智能算法性能不斷突破、計算能力日益提升,安防領域中的“人 工智能+”已完成了從單一產品到完整解決方案的配套轉變,進入“人工智能+安防”落地的 2.0 升級時代。

2016 年開始,智能安防的概念被大面積提及,各廠商在全國范圍內的智能安防應用落地動作也愈加頻繁,安防的場 景也從最初的公安警務,向交通、社區等其他行業或場景延伸。2017-2018 年,AI 進一步向安防行業滲透。

華為:軟件定義攝像機

2018 年 3 月,華為提出“軟件定義攝像機”理念,用按需定義、分層智能、持續演進三大特點,賦予攝像機新生命; 6 月,華為發布軟件定義攝像機——“星象、星辰、星馳、星盾”系列;8 月華為 CloudIVS 智能視頻云推出“強中 心,敏邊緣”的分布式智能架構。

海康威視:繼續“AI Cloud”

2018 年 3 月,在“智涌錢塘”2018 AI Cloud 生態國際峰會上,海康威視宣布全面開放 AI Cloud 架構,與各方共建 AI 產業生態體系。AI Cloud 是針對物聯網產業智能化升級推出的全新架構,旨在解決當前物聯網所面臨的諸多問題。 在物聯網領域,AI Cloud 將提供四大能力:AI 資源的可調度、數據的按需匯聚、應用的場景化響應、運維的一體化 建設;實現一個生態目標:可成長的 AI Cloud 生態圈。

大華:HOC 城市之心

2018 年 10 月,“大華 HOC 城市之心”戰略發布會召開,大華 HOC 新型智慧城市架構全面亮相。同時超星光槍球 一體化攝像機、6400W 守望者等多款產品發布,這也是大華在全感知、全計算等方面的最新部署。

(二)教育:“人工智能+教育”促使教學數字化轉型

“人工智能+教育”項目大致分為 to C 與 to B兩大類。1)to C 方向的項目,主要是針對學生學習效率提升上優化, 制定個性化學習方案。2)to B方向的項目,則是幫助學校引進人工智能教學系統,替老師分擔智能作業批改、進行 學生人臉識別及專注力監控,以及學校信息化升級改造等等,從而為老師減負。除科大訊飛外,近兩年百度、騰訊 等科技巨頭紛紛在教育領域發力。

百度

百度教育 SaaS 服務平臺是百度人工智能產業化落地的重要成果,商業化進展迅速。2018 年 11 月,百度教育宣布正 式發布“百度教育大腦 3.0”,其內容資源及知識圖譜、智能交互等 AI 核心能力進一步升級,并將教育 AI 的能力向 合作伙伴全面開放。百度的 To C 端和 To B端業務布局都高度注重 Ai 技術的應用,百度教育事業部總經理張高稱, 目前百度教育 C 端業務收入占比為 85%,B端業務收入占比為 15%,未來會加大力度拓展 B端業務,未來預計 B端 收入占比將達到 50%左右。

To C 端,依托百度教育大腦 3.0 推出了百度文庫、百度閱讀兩條自研產品線。平臺以云端海量的教育資源、教育場 景感知以及個性化能力,為一般用戶提供了先進的自主學習環境。百度文庫目前服務著超過 6.5 億用戶,百度閱讀 也聚集了 5000 萬以上用戶,每天翻閱量達到幾十億次級別。這兩條產品線借助百度教育大腦 3.0 的 AI 能力,能夠 實時理解用戶的學習需求、掌握學習進度,并精準地為用戶推薦個性化學習資料和場景,提升他們的學習興趣。

To B 端,百度不但有自研產品“智慧課堂”,而且還與多家名校合作輸出標準化的行業解決方案。目前,百度智慧 課堂已經服務 3000 多所學校,與 7000 余家機構及企業達成合作,超過 9.2 萬名認證教師在百度教育平臺上貢獻內 容。這個平臺為廣大教師提供了海量備課授課資源。百度還以智慧課堂為基礎,向線下擴展打造軟硬件一體化的智 慧教育行業解決方案。例如,在雄安新區白洋淀高級中學,百度人工智慧教育實驗室正在進入試點教學階段。在這 里,課程資源、教學平臺、實訓項目和虛擬體驗得到了整合,在百度教育大腦 3.0 的支撐下,充分利用腦科學技術、 AI、VR、機器人、編程技術,以完整的智慧教育綜合解決方案,打造全新的智慧校園。

騰訊

2018 年 11 月 13 日,在 GET2018 教育科技大會上,騰訊高級執行副總裁湯道生詳細闡述了騰訊在智慧教育領域的布 局。在重大組織架構調整中,騰訊把智慧教育納入到了新成立的云與智慧產業事業群(CSIG)中。

To C 端,騰訊著力于通過數字技術為個人創造終身學習和成長的機遇。騰訊搭建教育云、視頻云、AI 技術為核心 的基礎設施,在此基礎上創建了企鵝輔導、騰訊課堂等線上教育平臺,全面覆蓋了從 3 歲到小學、中學的少兒教育, 以及成年、甚至退休后的繼續學習需求。以騰訊課堂為例,迄今已有 5 萬個以上的教育機構和個人老師依托其開課, 每周上線學員超過 100 萬人。

To B 端,騰訊的重點是產學合作,以大數據、云計算、AI 基礎能力幫助傳統公立教育機構進行智慧教育升級改造, 并以數字技術搭建未來校園范式、提升管理能力。騰訊推出的行業解決方案包括:通過課程創新、云上實踐等手段, 協助教育部推進新型工科建設的“新工科”解決方案。目前已經在天津大學落地,與校方合作把過去單一的導論科 升級為注重實踐的課程。

微軟

微軟基于自身的語音識別、語音合成、自然語言理解等 AI 技術推出了少兒口語學習產品“朗文小英”。朗文小英 是基于微信平臺,以人工智能為驅動的交互式英語學習應用。該產品將培生的原版英文課程《新朗文小學英語》作 為主要內容,提供了語音充電站、聽讀魔法屋、詞法星球等幾個板塊,涵蓋跟讀模讀、評測和情景人機對話等功能, 輔助用戶提升聽說技能。

(三)政法:智慧法檢建設正在加速

法院智能化建設持續深入。根據我們對采招網數據的統計,自 2017 年以來“智能語音庭審”及“電子卷宗隨案生成” 等關鍵詞出現的次數快速上升,說明人工智能技術在法院信息化建設中的滲透率在不斷提升。

2017 年,上海法院探索將大數據、人工智能等現代科技融入刑事訴訟活動中,研發了“上海刑事案件智能輔助辦案 系統”(“206”系統)。2017 年 7 月 1.0 版本上線試運行,2018 年 3 月 2.0 版本在全市應用,截止 2018 年 12 月底, 全市已實現了證據標準指引覆蓋常涉罪名 100%、本市常涉罪名案件錄入系統 100%、一線辦案干警運用系統辦案100%。2019 年 1 月 23 日,“206 系統”迎來了庭審中的首次“實戰”,被運用到上海市第二中級人民法院公開開 庭審理的一起搶劫案中。

蘇州中院以“電子卷宗智能編目”“庭審語音智能轉寫”“智慧法庭隨講隨用”“‘云柜’流轉同步跟推”“文書 制作左看右寫”“案例文獻自動推送”“簡易判決一鍵生成”“同案同判數據監測”八大平臺為主要內容,不斷深 化“智慧審判蘇州模式”。2018 年 1 月 29 日,江蘇省蘇州市中級人民法院在全國率先上線“電子卷宗智能標注編 目系統”,實現對電子卷宗的智能分類、名稱標注、自動編目。2018 年 10 月,蘇州中院黨組再次率先成立集約化 智能編目工場系統“蘇州法院數據工場”,實現對蘇州全市法院隨案同步生成的電子卷宗進行集約化管理、標準化 編目和社會化外包。

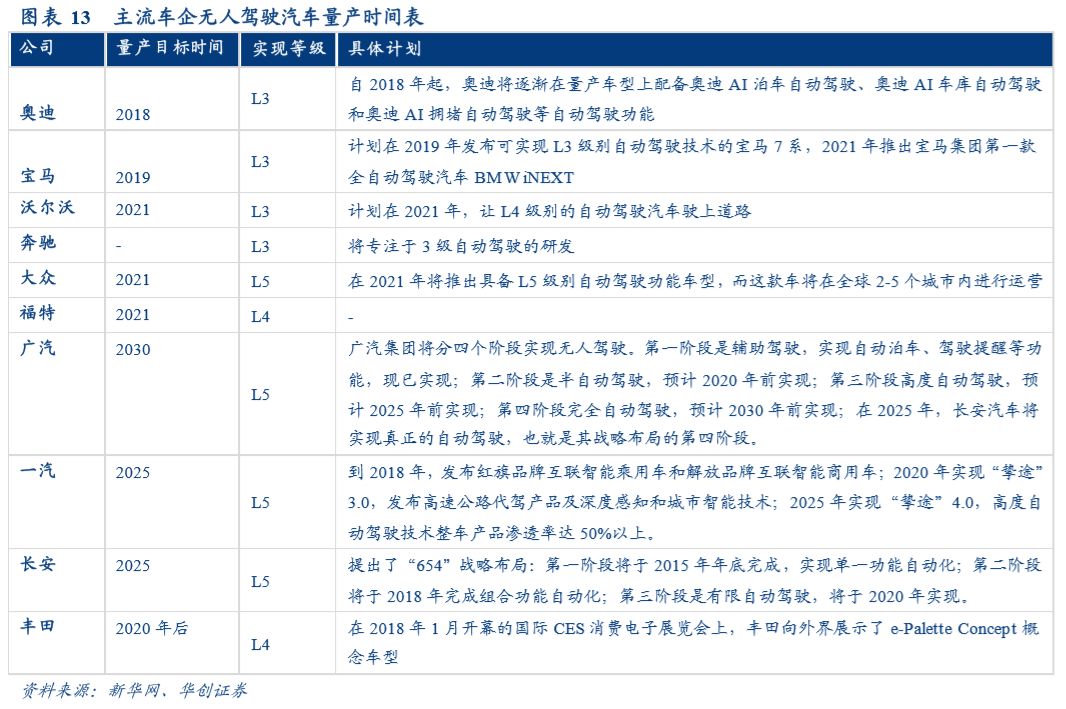

(四)無人駕駛:技術逐漸成熟,商業量產可期

無人駕駛產業量產化即將拉開帷幕。以寶馬、本田為代表的主流車企,以谷歌、百度為代表的IT 巨頭均已明確了無 人駕駛汽車量產的時間表,2020 年有望成為 L3 級量產的元年。此外,根據《汽車產業中長期發展規劃》,到 2020 年,我國汽車 DA(駕駛輔助)、PA(部分自動駕駛)、CA(有條件自動駕駛)系統新車裝配率超過 50%,網聯式 駕駛輔助系統裝配率達到 10%,滿足智慧交通城市建設需求。到 2025 年,高度和完全自動駕駛汽車開始進入市場。

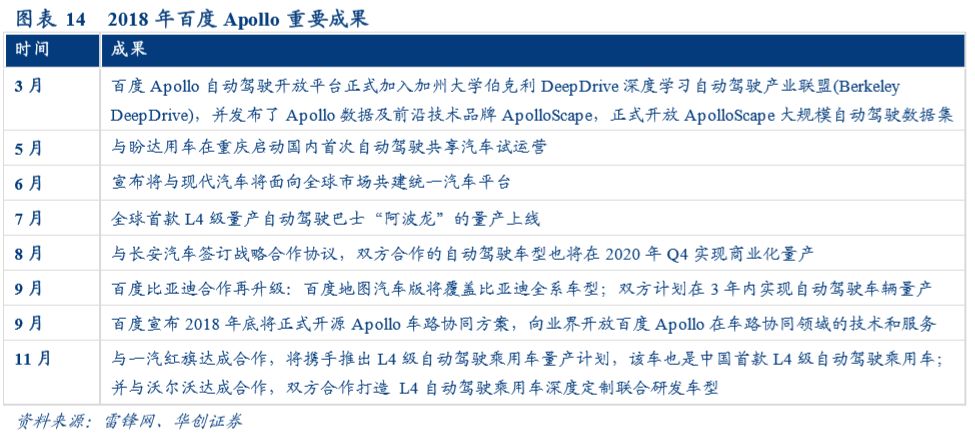

在全球自動駕駛競賽中,谷歌母公司 Alphabet 旗下的 Waymo 無疑是行業領軍,2018 年 12 月 Waymo 正式在美國推 出付費無人出租車服務——Waymo One,在全球率先開啟自動駕駛技術的商業化進程。而在中國,百度 Apollo 全球 首款 L4 級量產自動駕駛巴士“阿波龍”已于 2018 年 7 月上線, Apollo 的合作伙伴輻射 OEM、Tier1、核心供應商、 出行服務商、新興公司、基金投資機構,相關政府及研究機構,是目前全球涵蓋產業最為豐富、全面的自動駕駛生 態,海外企業及機構占比近 30%。

隨著 5G標準、技術、產業鏈的成熟,5G 商用的臨近,將為無人駕駛的快速發展提供支撐。根據環球網報道,目前 中興通訊順利完成中國電信在雄安、蘇州的 5G 試驗網第一階段測試,高通和大唐移動按照 IMT-2020(5G)推進組發 布的 5G 技術研發試驗第三階段規范完成 5G 新空口互操作性測試(IODT),愛立信在工信部信通院實驗室和懷柔外場 完成了 5G 非獨立組網 NSA架構下的外場端到端測試,目前我國正在進行 5G 商用前最后階段的測試。5G網絡滿足 無人駕駛低延遲、高速移動、高數據傳輸速度和高容量要求,將為無人駕駛的快速發展提供支撐。2019 年 1 月 16 日,我國首個 5G 自動駕駛應用示范公共服務平臺在重慶正式啟動,年內將實現基于 5G 的自動駕駛落地示范應用, 自動駕駛汽車將有條件在 5G 環境下開展測試研究。

三、人才的爭奪戰趨緩,成本壓力有望緩解

無論對于巨頭還是 AI 領域的獨角獸來說,AI 之爭的一大關鍵是 AI 人才之爭。根據 100 offer 發布的信息,BAT 三 家靠著巨大的體量和資金支持在市面上橫掃各類人才,處在薪酬最高的第一梯隊;以 TMD 三家為代表的互聯網企 業給出的薪酬處在與 BAT 競爭的水平。AI 細分領域的獨角獸們,如 Face++、商湯、依圖和云從,芯片領域的地平 線、寒武紀和比特大陸,語音領域的科大訊飛等等,薪酬處在第三梯隊。

人工智能行業平均薪酬溢價明顯。IDG 資本聯合咨詢、保險經紀公司韋萊韜悅、招聘平臺拉勾網等發布的《2017 中 國準獨角獸公司薪酬調研報告》顯示,人工智能行業平均薪酬溢價明顯:其高級崗位高出整體水平 55%,中級崗位 高出 90%,而初級崗位更是高達 110%。

在經濟下行的背景下,CES 參展企業減少,頭部互聯網企業裁員潮、AI 頂尖人才流動相對減少,均表明 IT領域的 人才爭奪戰可能趨緩,成本壓力可能得到緩解。

1)CES 中國參展企業減少,我們認為部分由于成本壓力的因素。根據《華爾街見聞》報道,2019 年 1 月 8 日-1 月 11 日,第 52 屆國際消費類電子產品展覽會(CES)在美國拉斯維加斯舉行,全球有超過 4400 家企業參展,達到史 上最多。其中,約有 1200 家為中國企業,較去年減少了 20%左右。

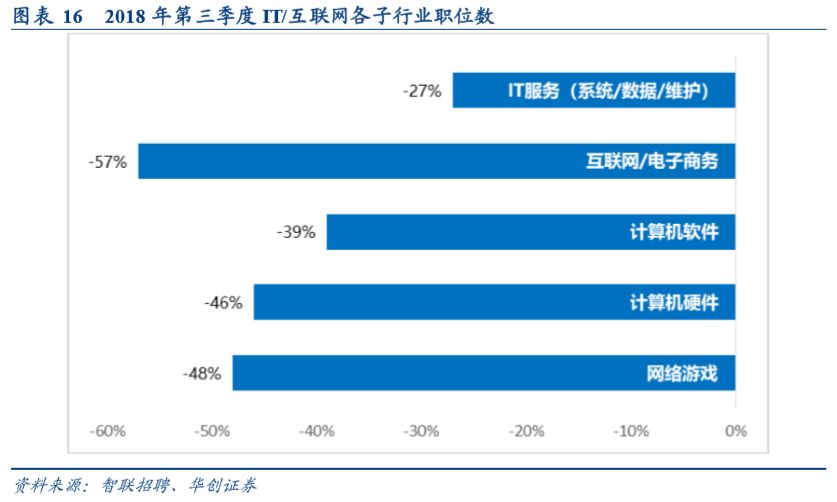

2)科技公司陸續裁員,縮減人員成本。受中國經濟持續下滑的影響,中國互聯網企業也遭遇寒冬,正迎來新一波的 裁員/縮招潮。根據《藍鯨財經》報道,從 2018 年下半年開始,關于互聯網公司裁員、停止招聘的消息屢屢傳出, 包括頭部的互聯網公司。同時,智聯招聘平臺大數據顯示,2018 年第三季度 IT/互聯網行業的招聘職位數與去年同 期相比減少 51%,連續第二個季度出現需求的負增長,職位的收縮幅度遠高于全國平均水平。從需求端來看,互聯 網/電子商務子行業的招聘需求同比下降達 57%,在 IT/互聯網大行業中跌幅居前。

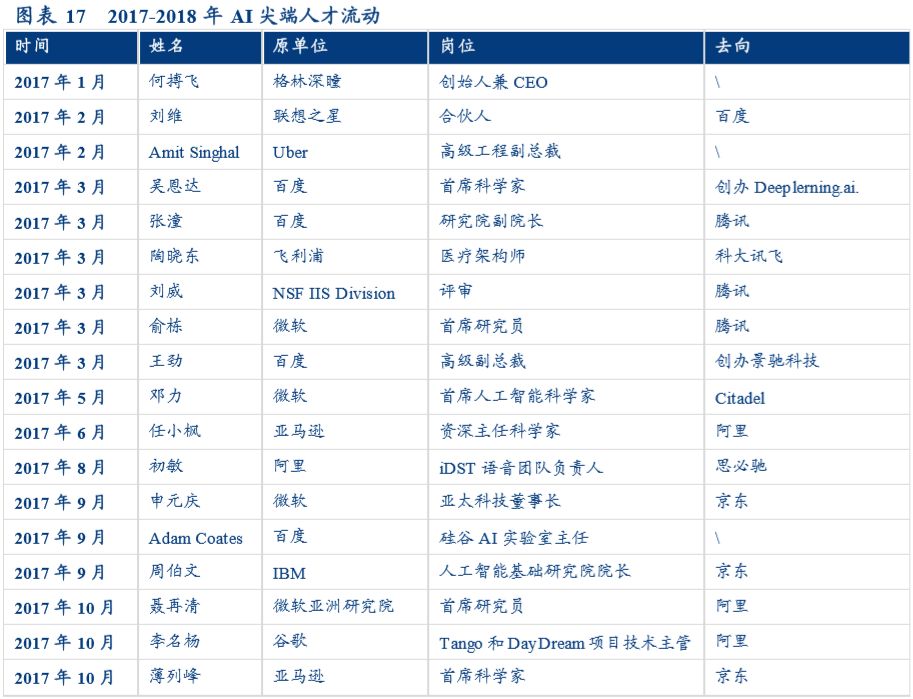

3)人才爭奪戰趨緩,成本壓力也有望得到緩解。自 2017 年以來,包括 BAT 等巨頭公司開始大力籠絡人才,《AI 商業周刊》統計了 2017-2018 年業界頂尖人才的離職概況,可以發現兩年間,AI 頂尖人才離職高達 25 位,2017 年 是挖人最瘋狂的一年,2018 年相對減少,可以側面印證在當前的經濟環境環境下,AI 人才爭奪戰趨緩。

四、科創板將重點聚焦人工智能等高精尖產業

人工智能等高精尖產業將成為科創板重點聚焦領域。證監會《實施意見》強調,在上交所新設科創板,堅持面向世 界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高 的科技創新企業。科創板重點支持新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等高新技 術產業和戰略性新興產業,推動互聯網、大數據、云計算、人工智能和制造業深度融合,引領中高端消費,推動質 量變革、效率變革、動力變革。

AI 獨角獸企業有望率先登陸科創板。中國的 AI 獨角獸企業在資本市場擁有非常高的認可度,包括商湯科技、優必 選科技、云從科技、曠視科技、寒武紀科技、依圖科技在內的獨角獸企業有望率先登陸科創板。

五、投資建議

我們認為,人工智能在 2019 年與 2017 年完全不同,產業有望逐漸迎來加速落地的拐點,下游應用多點開花,同時 經濟下行周期以及一級市場寒冬背景下,人才爭奪戰的趨緩也有利于經營業績的釋放,此外科創板的推出料將進一 步提升人工智能的關注度,重點推薦科大訊飛、恒生電子、華宇軟件、中科曙光、四維圖新,建議關注佳都科技等。

(一)科大訊飛:乘風破浪潮頭立,巨頭拐點正到來

人工智能產業化加速落地,訊飛營收有望持續高速增長,2019 年有望迎來業績拐點。2017 年,國家層面出臺諸多政 策,人工智能上升至國家戰略高度,從政策驅動到產業化落地,AI 正加速與垂直行業的滲透。公司作為 A股人工智 能龍頭,近五年公司營業收入年復合增速高達 44.4%,但由于研發及渠道的高投入,利潤未能實現與營收同步增長。 我們認為公司有望在 19 年迎來業績拐點,一方面受益于教育、法檢信息化領域高景氣度,公司業務市場拓展迅速, 同時 C 端業務開始逐漸發力,有望驅動公司收入繼續高速增長;另一方面目前公司根據發展戰略所需招聘的關鍵人 才和新增崗位已基本招聘就緒,預計 19 年費用端能夠得到有效控制。隨著營業收入的快速增長以及費用率的下降, 19 年有望迎來業績拐點。

教育、政法信息化景氣度高企,公司業務拓展迅速。1)隨著《教育信息化 2.0 行動計劃》的頒布,我國教育信息化 建設步入新一輪景氣周期。公司智慧教育產品切入教育流程的各個環節,已形成覆蓋省市區縣多層次的“教-考-學管-評”的教育全產品體系,有望實現高速增長。同時,公司面向 C 端市場的智學網個性化學習增值服務產品已在近 百所學校常態化使用,續購率達 70%,進一步打開想象空間。2)受益于智慧政法建設浪潮,公司“AI+智慧警務”、 “AI+智慧法院”、“AI+智慧檢務”等拓展加速,其中智慧庭審系統快速推廣,目前已覆蓋 31 個省份、4200 個法 庭,智慧政法業務后續高速增長更值期待。

訊飛開放平臺商業化探索成效顯著,C端業務潛力漸顯。訊飛開放平臺已開放近百項 AI 能力和場景方案,開發者數 量達 90 萬,總應用數 55.9 萬,市場占有率穩居第一。公司依托訊飛開放平臺積累的海量數據,以機器學習進行全自動的用戶特征分析和畫像,實現精準廣告投放,商業化探索成效顯著。2018 年上半年,訊飛開放平臺業務已實現 營業收入 3.12 億元(主要為數字廣告業務增長),同比增長 149.22%,成為公司重要增長點。公司 C 端業務逐漸發 力,在總營收中占比已超過 1/3,隨著產品種類逐漸豐富及品牌效應顯現,C 端業務收入占比有望進一步提升,為公 司貢獻穩定現金流。

(二)恒生電子:重回平衡增長,業績迎來釋放

扣非凈利表現亮眼,營收與費用逐步匹配。第四季度扣非歸母凈利潤為 2.43 億元-3.26 億元,同比增長 477%-674%。 按我們之前的預測,2018 年全年營收為 31-32 億元,則第四季度營收為 11.4-12.4 億元,初步估算第四季度扣非凈利 率在 20%以上,重新回到歷史較高水平。2007-2015 年,除 2012 年扣非凈利率為 14.21%(收入同比下降 4.02%), 其他年份扣非凈利率均在 20%以上。而 2016 年及 2017 年,扣非凈利率均不到 10%,我們認為主要因素是收入與費 用的不平衡,即 2015 年以來,新業務投入顯著加大,并在當期全部費用化,但沒有帶來相應的產出,拉低了表觀的 業績增速及凈利率水平。隨著新業務達到一定體量,同時費用端增長壓力緩解,公司重回平衡增長,凈利率有望重 回應有水平。

潛在需求驅動,業績迎來釋放。收入端:隨著金融領域創新與監管持續推進,公司業務面臨較多潛在增量,包括資 管新規改造、理財子公司信息化系統需求、私募 IT 系統建設、科創板一系列模塊、滬倫通、CDR、機構柜臺,估算 潛在增量約 20 億;隨著政策細節開始落地,需求將逐步體現。費用端:我們認為公司費用增長壓力最大的時期已經 過去,員工進入存量優化階段,數量增速顯著趨緩;隨著年輕人員占比提升,公司人均薪酬漲幅或得到有效控制。 營收快速增長,費用率繼續下降,凈利率逐步回升至應有水平,業績迎來加速釋放。

新業務常態化,進入穩步落地階段。人工智能產品開始單獨或打包進入機構,并與原有業務存在較好協同性;SaaS 產品和深證通合作推進順利,多家新公募已上,私募機構 IT 需求提升或帶來較大彈性;聚源勢頭較好,重點為金融 大數據分析與量化服務,市場仍處于早期階段,空間較為廣闊。

(三)華宇軟件:新簽合同增速亮眼

2018 全年業績預增 25%~35%。預計 18 年實現凈利潤 4.76 億元~5.15 億元,同比增長 25%~35%,其中公司非經常 性損益不超過 4200 萬元,扣非后凈利潤(2017 年有 600 萬非經常性損益)同比增長 16%~26%。聯奕科技 18 年對賭 凈利潤為 1.1 億元,假設剔除聯奕科技,我們判斷法律科技板塊增速超過 20%。

法律科技和教育業務快速發展,新簽合同增速亮眼。受益于“智慧政法”和“教育信息化 2.0”建設,公司法律科技 和教育信息化等業務快速發展,公司新簽合同額約為 39.55 億元~40.96 億元之間,與去年同期相比增長 40%~45%, 為后續業績持續快速增長打下堅實基礎。

深耕“人工智能+法律服務”領域,G 端和 C 端穩步推進。法院領域,上半年公司發布“下一代”智慧法院業務應 用系統;法律人領域,華宇元典的元典律師工作平臺注冊用戶數穩步快速增長。此外,公司先后與北大英華、騰訊 云、冪律智能簽署戰略合作協議,后續變現潛力值得期待。

(四)中科曙光:順利成為海光第一大股東,期待產業鏈強協同效應釋放

成為海光第一大股東,符合公司長遠利益。公司以 5.5 元/股價格受讓海光信息 1.95 億股股權,持有海光信息股權由 25.52%上升為 36.44%,成為海光信息第一大股東。受讓股權后,公司持股比例已經超過了股東會重大事項否決權比 例(超過 1/3),當后續出現大規模融資、股權轉讓等可能動搖公司第一大股東地位情形時,公司有能力要求新投資 者做出維護公司利益的特別承諾。而且,公司并未對海光形成控股,因此不會對海光信息向其他廠商的產品銷售工 作產生不利影響,符合公司和海光信息其他股東的長遠利益訴求。

期待海光的技術、產品與公司業務的產業鏈協同效應加速顯現。海光信息已在芯片國產化領域邁出重要一步,首款產品已經小規模投入市場測試、試用,反饋情況良好。期待海光信息的技術、產品未來能夠與公司主營業務形成產 業鏈的強協同效應,從而快速提升公司主營業務的核心競爭力。同時,在自主可控與國產替代的大背景下,海光芯 片未來有望在國產服務器芯片領域獲得較大份額,我們預計海光信息的營收會持續得到改善,公司亦有望獲得可觀 投資收益。

核心芯片領域話語權持續提升,國之重器地位不斷彰顯。此前,公司已宣布與中科院、昆山高新集團等單位共同投 資建設中科可控產業化基地,一期總投資 120 億元。同時獲批組建國家先進計算產業創新中心,目標在 3 年完成服 務器處理器、智能計算芯片領域核心技術攻克。而通過此次股權轉讓,公司已成為海光信息股權第一大股東。公司 在核心芯片和安全可控高端計算技術領域持續發力,國之重器地位不斷彰顯。

(五)四維圖新:與寶馬簽署自動駕駛地圖許可協議,充分彰顯技術實力

與寶馬簽署許可協議,表明對公司高精度地圖的高度認可。自動駕駛地圖數據以及在線服務作為自動駕駛系統安全 保證的關鍵環節,對技術的可靠性與先進性要求甚高,公司與寶馬簽署自動駕駛產品及服務許可協議是對公司自動 駕駛技術研發實力和產品性能的高度認可,也充分展現公司在自動駕駛地圖領域領先者的地位。

自動駕駛產業量產化即將拉開帷幕,公司作為龍頭企業有望充分受益。根據國內外主流車廠的自動駕駛量產的時間 安排表,2020 年有望成為 L3 級量產的元年。公司在高精度地圖+高精度定位+芯片+算法+系統平臺領域全面布局, 自動駕駛“軟硬件一體化”解決方案服務能力持續夯實。公司在自動駕駛浪潮中持續獲得市場的高度認可,未來盈 利能力和經營業績也有望提升。

回購彰顯公司長期發展信心。公司已于 2018 年 10 月 17 日發布回購預案,擬使用自有資金不超過1 億元(含),且 不低于 5,000 萬元(含)回購公司股份,回購價格為每股不超過 20 元/股,按回購價格上限計算,股份回購數量約為 500 萬股,占公司總股本的 0.38%。回購充分彰顯公司對長期發展前景的信心和對公司價值的高度認可。

-

人工智能

+關注

關注

1792文章

47442瀏覽量

238990 -

VC

+關注

關注

1文章

114瀏覽量

88994 -

人臉識別

+關注

關注

76文章

4012瀏覽量

82033

原文標題:人工智能,2019 年和 2017 年有何不同?

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論