計算機產業進入數據驅動發展時代

計算機產業進入數據驅動發展時代

摘要:計算機服務于各行各業,擔當各下游需求行業的重要工具,在技術上游電子元器件和通信的技術變遷中,計算機企業結合客戶需求不斷進行技術和模式創新以獲取源源不斷的成長動力。

2014-2015年在4G及移動互聯網的快速普及下,我們可見基于流量數據等的各種模式創新型計算機企業的繁花似錦;而今5G建設在即,又一輪科技興起的曙光已現。

▌計算機產業進入數據驅動發展時代

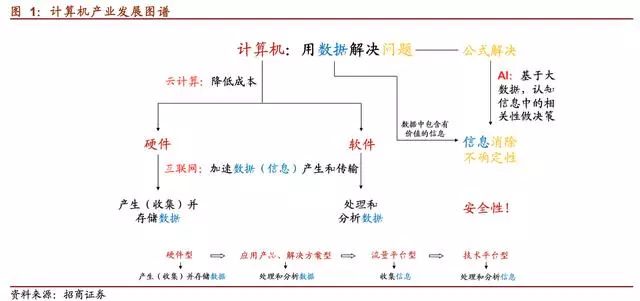

計算機是一個用數據解決問題的產業

計算機是一個運用數據解決問題的產業。產業自誕生之日起,一直圍繞著數據:服務器(終端)—產生(收集)并存儲數據;軟件—處理和分析數據。

互聯網及移動互聯網的發展加速了數據的產生和傳輸,這也與智能手機終端的發展相得益彰。

同時,它也大大提升了數據中信息的占比:數據包含數字、文字、圖片和視頻;而信息是關于世界、人和事的描述,比數據更抽象,需要發掘,并非所有的數據都承載了有價值的信息。

現實中的問題早已不是公式能解決的,而需要去發掘數據信息中的相關性以不斷消除不確定性。

人是通過邏輯推理實現,而智能化是機器利用大數據去發掘信息并做出認知決策,一方面需要大數據量積累到質變,另一方面需要數據處理的能力。云計算實際上是降低了產生(收集)并存儲、處理和分析數據的成本。

B端信息化落后于C端的必然性。

我國計算機行業公司升級變遷的路線反映出計算機用數據解決問題能力的發展程度,一個企業的生命力或者說估值高低取決于它在這個產業進程中價值的延續性。

互聯網尤其移動互聯網的發展讓數據的量不再成為問題,接踵而至的是發掘數據中有價值信息的能力需求,更進一步的是認知這些信息中的相關性用以決策解決問題的能力需求。

過去幾年是對C端共性價值信息發掘的鼎盛時期,低的成本能夠較快被盈利模式創新所覆蓋,而B端的個體差異化更大,發掘價值信息的成本較高且通用性較差,所以B端的信息化會落后于C端,而好在云計算的出現不斷降低信息化的成本。

云計算降成本,標桿企業盈利加速數字化進程

云計算降低成本,推動B端信息化。

智能手機的普及疊加移動互聯網的發展讓C端的數據信息快速爆發至質變,眾多互聯網公司基于這些數據發掘價值信息提供給C端服務也強化了C端對智能終端的需求和依賴。

B端數據轉化為價值信息的量還遠遠不足,對服務的選擇也會更理性。

而云計算尤其IaaS的發展讓B端企業大大降低了產生(收集)并存儲數據的成本,SaaS也降低了軟件服務商處理和分析數據信息的成本,這是推動B端用數據解決問題的重要一步,當然IaaS廠商的盈利性是保障這一產業進程推進的基礎。

標桿企業的盈利將加速云計算產業進程。云計算首先是一種模式創新,以一種集約化的方式提供計算的基礎資源,然后才是融入其中的技術創新。

對于云計算尤其IaaS而言,資本是一大主要的壁壘,IaaS盈利的關鍵在規模效應,標桿企業的盈利證明了這種模式創新的可行性,也將有力促進資本的進一步投入和產業的發展。

亞馬遜AWS快速成長,利潤貢獻顯著。亞馬遜的云計算業務AWS自2012年公布營收狀況以來一直維持高速的增長,渡過了初期的投入后,近兩年凈利潤開始爆發。

目前AWS在亞馬遜的收入占比只有11.25%,但營業利潤的貢獻卻接近60%。亞馬遜也是率先實現盈利的云計算龍頭企業。

阿里云持續高速增長,盈利狀況快速改善。

成立于2009年的阿里云是我國最大、全球第三大云計算企業,目前是阿里體系內唯一持續實現環比穩定增長的業務,成長最快的重要增長引擎。

目前阿里云雖然仍處于虧損狀態,但盈利狀況已經持續得到改善,虧損逐步收窄。

IaaS的發展降低了B端產生(收集)并存儲數據的成本,必將促進B端數據量的快速增加,這將直接催生更多的數據處理和分析需求,因而SaaS的蓬勃發展也值得期待。

5G擴充數據來源,加速信息生成及傳輸

通信技術的發展讓數據連接的群體和場景不斷擴大。移動通信的發展史上,大概每10年發生一次技術的升級變遷:

最初只實現簡單的數據傳輸;從2G到3G,移動電話用戶數快速增加,數據傳輸加速,信息負載量大幅增加,也實現了數據處理分析由通信功能向個人應用的跨越;

從3G到4G,更高的傳輸速率以及大幅下降的資費讓數據信息獲取的成本更低,個人應用服務的豐富程度也得到大力提升;

展望5G,更高的傳輸效率和更多的連接場景將推動數據處理分析實現更豐富的功能,推動個人應用向行業應用轉變。

5G傳輸數據的速度和質量大大提升。

在性能方面,5G技術的用戶體驗速率將達到4G的十倍,單位面積能接入終端數也是以前的十倍,數據傳輸的時延大大減少。5G的應用有三個場景:增強移動寬帶(eMBB)、海量機器通訊(mMTC)、高可靠低時延通訊(uRLLC。)

其中eMBB主要是傳輸速率的提升;mMTC和uRLLC則是針對行業推出的全新場景,推動5G由移動物聯網時代向萬物互聯時代轉變。

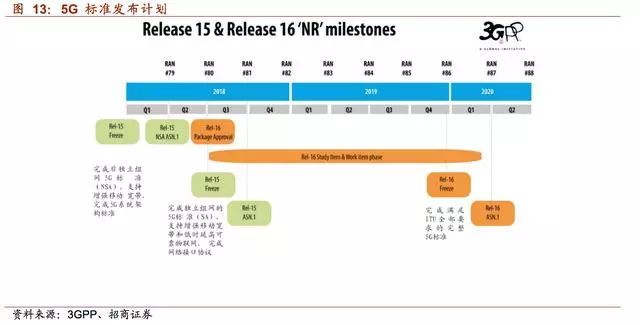

5G標準將定,產業進入全面沖刺。

現5G已經完成第一階段全功能標準化工作,根據3GPP和ITU公布的5G標準推進時間表,5GeMBB標準的完全確定(Release16凍結)計劃在2019年完成。

全球運營商緊鑼密鼓規劃,我國三大運營商為搶占先機均已展開前期布局。

我國5G將于2019年底-2020年商用。

以華為、中興為代表的設備商和三大運營商攜手共同推進5G研發,現已完成5G技術研發試驗的第一、第二階段測試及第三階段NSA(非獨立組網)測試。

最近IMT-2020(5G)推進組正式公布的中國5G技術研發試驗的第三階段NSA測試結果顯示在NSA核心網、3.5GHz、4.9GHz、IoDT、R16測試中華為全部測試完畢。第三階段SA(獨立組網)試驗計劃在2019年初步完成。

按目前進度,預計5G牌照將在2019年下半年正式發放,2019試商用和2020商用可以如期展開。

三大運營商搶占先機布局,落定詳細實施方案。

中國移動未來三年規劃展開大規模網絡測試,聯合合作企業進行應用試驗,力爭2020年實現5G網絡商用;中國聯通宣布將加快5G關鍵技術研究,布局5G網絡演進戰略規劃,不斷深化物聯網方面的技術積累,以滿足其5G網絡2020年商用目標;

中國電信則提出轉型3.0,計劃未來十年內分三步進行5G部署并全面開展5G相關研究和測試驗證,爭取2025年在6GHz以下首發5G。

▌5G時代潛在的新機會

邊緣計算

4G催化了智能手機終端的發展,推動了個人應用的豐富,而5G將連接更多的終端,推動個人應用向行業應用轉變。深入行業的數據采集終端將成為下一波數據大增長的受益者,而為應對爆炸數據的處理和分析需求,邊緣計算應運而生。

邊緣云或邊緣計算,是一種在網絡邊緣或靠近用戶接入點側部署云數據中心的技術。

該技術將傳統的集中式云計算能力下沉,讓靠近用戶的網絡邊緣側獲得計算、存儲、網絡、加速、人工智能及大數據處理等能力,同時為第三方服務應用提供開放、開源的部署平臺,面向用戶提供種類多樣的第三方服務,最終實現高帶寬、低時延、大連接的高效服務分發。

邊緣計算/邊緣云是結合SDN/NFV、大數據、人工智能等技術并支撐各行業數字化轉型的關鍵基礎設施。

車聯網及無人駕駛

與5G結合是車聯網發展必經之路。智能網聯汽車是物聯網主要業務應用之一,受限于現階段的網絡技術限制,我們仍處于無人駕駛的LV1階段。無線技術是信息傳輸

中介,傳感器收集的信息需要通過無線通信傳到服務器或者其他終端,實現信息的交互,只有實現無線通信與GPS的結合才能實現真正的車聯網。

高精度地圖和全場景高精度定位是實現L4級別高度自動駕駛路徑規劃的前提條件。高精度地圖可以為車輛環境感知提供輔助,提供超視距路況信息,并幫助車輛進行規劃決策,在5G提供的高傳輸速度環境下,地圖提供商可實現地圖的時時更新,提供更精準的路況信息。

高精度定位將自動駕駛汽車的環境感知結果與高精度地圖進行對比,得到車輛在高精度地圖中的精確位置和姿態,為了滿足車輛的高精度定位,往往需要多種定位方式,同時伴隨的大量的數據傳輸和低延時的要求,當前的車聯網無法滿足。

智能醫療

通過將5G技術引入醫療行業,將有效滿足如遠程醫療過程中低時延、高清畫質和高可靠高穩定等要求,推動遠程醫療應用快速普及,急救,實現對患者(特別是邊遠地區患者)進行遠距離診斷、治療和咨詢。

在5G時代,大規模醫療物聯網生態系統,將覆蓋數百萬甚至可能是數十億低功耗、低比特率的聯網醫療和健康監測設備、臨床可穿戴設備和遠程傳感器。屆時,醫生們可以依靠這套系統對病人的醫療數據實現定時收集,通過多種數據的累積分析,醫生還可以借此來提高診斷的準確性。

工業自動化控制,是制造工廠中最基礎的應用,核心是閉環控制系統。在該系統的控制周期內每個傳感器進行連續測量,測量數據傳輸給控制器以設定執行器。

典型的閉環控制過程,周期低至ms級別,所以系統通信的時延需要達到ms級別甚至更低才能保證控制系統實現精確控制,同時對可靠性也有極高的要求。

5G可提供極低時延長、高可靠,海量連接的網絡,使得閉環控制應用通過無線網絡連接成為可能。

機器人控制

在智能制造生產場景中,需要機器人有自組織和協同的能力來滿足柔性生產,這就帶來了機器人對云化的需求。

5G網絡是云化機器人理想的通信網絡,是使能云化機器人的關鍵。

5G切片網絡能夠為云化機器人應用提供端到端定制化的網絡支撐。和傳統的機器人相比,云化機器人需要通過網絡連接到云端的控制中心,基于超高計算通過云技術機器人將大量運算功能和數據存儲功能移到云端,這將大大降低機器人本身的硬件成本和功耗。并且為了滿足柔性制造的需求,機器人需要滿足可自由移動的要求。

因此在機器人云化的過程中,需要無線通信5G網絡具備極低時延和高可靠的特征。5G網絡可以達到低至1ms的端到端通信時延,并且支持99.999%的連接可靠性,強大的網絡能力能夠極大滿足云化機器人對時延和可靠性的挑戰。

▌典型計算機公司后周期性顯著,創新業務尋求新機

隨著經濟周期的更迭,部分公司會隨著宏觀經濟當期變化而迅速反應,而一些營收規模較大的企業,如東華軟件與東軟集團,則具有明顯的后周期性。

此外,用友軟件因體量大在營業收入方面也具有一定的滯后性,但近年隨著云服務業務的不斷拓展,其業績保持高速增長。

▌從需求端尋找能逆周期子行業

A股計算機行業經過數十年的發展,目前行業內上市公司已形成完整的下游行業覆蓋,形成以政府、金融、醫療、教育、電信5大主要下游行業。

從17年收入端規模來看,排在首位的是政府信息化,其次是金融信息化、醫療信息化、電信信息化、教育信息化;從17年利潤端規模來看,金融信息化居首位,排在后邊的依次是政府信息化、醫療信息化、教育信息化、電信信息化。

抗周期子領域:醫療信息化——需求驅動、政策催化

隨著2016年“健康中國”國家戰略的實施,健康服務產業已成為促進我國經濟發展的新引擎,迎來巨大的發展空間與機遇。

目前,我國衛生總費用已由2011年的24346億元增至2017年的51599億元,年均復合增長率為13.34%,衛生總費用占GDP比重也不斷提升,從2011年的5.03%增長至2017年的6.2%。

隨著我國衛生總費用的增長,我國各級衛生機構及衛生管理部門的IT支出占衛生機構總費用比例也在逐年提高。根據前瞻產業研究院數據顯示,我國醫療IT投入規模占衛生機構衛生總費用的比例已由2008年的0.49%上升至2016年的0.82%。

由于公立醫院非盈利性要求導致醫院對支出剛性,醫院基本上會保持收入支出平衡的財務結構。醫療服務行業具有民生屬性色彩,相對宏觀經濟形勢存在一定鈍性,因此醫療信息化建設需求相對受到經濟周期波動影響較小。

目前國家衛健委對醫院信息化投入的指導意見為醫院收入占比的1%~1.5%,具體的投入比例視國家對醫療信息化鼓勵政策的強度而定。

從今年訂單情況來看,前三季度行業訂單總額達27.28億元,已超去年全年訂單總額,同比增速為87%,呈爆發式增長,增長主要來自于公/區衛端訂單的加速落地。

18Q3公/區衛端訂單總額5.55億元,同比增長242.9%,遠超三季度行業整體同比增速。今年以來公/區衛訂單金額占比不斷提升,18Q1/18Q2/18Q3分別為27.6%/38.4%/45.3%,體現了政策引導下公/區衛業務需求旺盛。

從16年Q1以來的行業訂單區域分布情況來看,由各地衛生部門主導建設的實現醫院外部連接的公/區衛平臺已經進入加速建設期。

同時,招標單位逐步開始由完善程度相對較高的三級醫院向二級醫療機構轉移,訂單分布區域從經濟發達城市逐漸延伸至二、三線城市,山西、山東等其他地區訂單占比不斷上升,由2016年的38%提高至2018年前三季度的49%,醫療信息化建設需求進一步下沉。

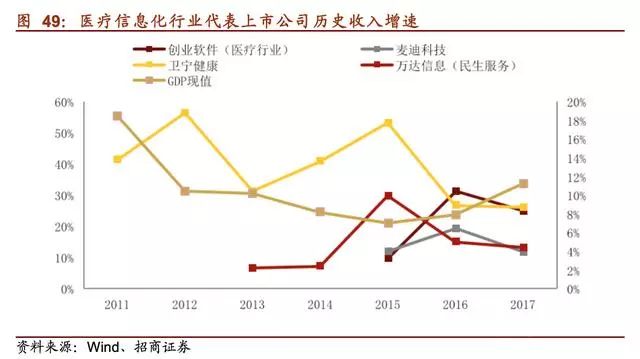

醫療信息化行業抗周期性凸顯。從上市公司營業收入增速與名義GDP增速歷年關系來看,2014年開始隨著一系列利好政策的推出,互聯網醫療進入爆發期,醫療信息化作為互聯網醫療的關鍵環節迎來高速發展。

在全國范圍內,醫療信息化建設在以上海、浙江為代表的發達區域率先開展,隨后不斷向其他沿海較發達區域擴張。

在此期間,以上海、浙江為主營地區的衛寧健康與萬達信息最先高速發展,2015年醫療信息化相關營業收入分別為7.53億元、5.79億元,同比增長53%、30%。行業上市公司中創業軟件、麥迪科技隨后也實現加速增長,2016年醫療信息化相關營業收入分別為4.81億元、2.41億元,增速分別為31%、19%,而GDP現值在2014-2016年增速穩定在8%左右,行業受政策驅動影響因素較大而受整體經濟影響較小。

醫療信息化行業17年以來來受益于政策的大力推動,高景氣度經久不衰。從16年年底健康中國上升至國家戰略后,相關的政策不斷落地,先后出臺《“十三五”全國人口健康信息化發展規劃》、《關于推進醫療聯合體建設和發展的指導意見》、《關于促進“互聯網+醫療健康”發展的意見》等,推動人口健康信息化和健康醫療大數據服務體系建設。

本輪政策里面對醫療信息化行業影響最大最明確的政策屬于衛健委在2018年8月份下發的《關于進一步推進以電子病歷為核心的醫療機構信息化建設工作的通知》。

《通知》要求到2019年,所有三級醫院要達到電子病歷應用水平分級評價3級以上,即實現醫院內不同部門間數據交換;到2020年,要達到分級評價4級以上,即醫院內實現全院信息共享,并具備醫療決策支持功能。與《通知》目標相比,我國目前2340家三級醫院的電子病歷評級水平仍處于較低水平,平均評級在2級以上3級以下。

如果政策全面實行,按照每個三級醫院軟件平均投入500-1000萬元,以17年底衛健委公布的2340家三級醫院的數量測算,將為我國醫療信息化行業帶來約100-230億元的市場空間。

而根據IDC預測數據,2018年國內醫療信息化軟件和服務市場空間為109.2億元,《通知》所帶來的升級改造需求為目前行業需求的2倍,將推進19~20年整個行業的需求爆發。

抗周期子領域:云計算—技術驅動、需求釋放

2017年4月,工信部印發《云計算發展三年行動計劃(2017-2019》),提出2019年要將中國云計算產業規模從2015億元擴大至4300億元。云計算服務在國內市場的認知度和認可度不斷攀升,開始全面推廣,已初步形成了阿里巴巴、百度、騰訊等大型互聯網企業為主的公有云IaaS服務提供商,用友網絡、廣聯達等企業提供的SaaS服務提供商。

據智研咨詢統計,2016年全球公有云市場規模為655億美元,同比增長25%,而我國公有云計算市場規模為170億元,但增速為66%,遠超全球增速,體現了我國公有云市場前景廣闊,行業發展動力十足。

近年來,云計算業務需求呈爆發態勢,體現出遠超行業的成長性:

(1) 傳統IT架構初始投入大、維護成本高,一般而言為資金實力雄厚的大型企業所使用,中小型企業由于成本原因使用傳統IT架構較為困難,使用訂閱模式的云計算則可以幫助節省成本;

(2) 全球經濟中互聯網化的占比越來越高,據IDC相關數據顯示,2016年美國IT支出5800億美元,公有云規模為624億美元,占比達10.85,而我國IT支出606億美元,公有云市場規模為20億美元,占比為3.3%,遠低于美國,表明我國公有云計算擁有廣闊的投入需求。

IaaS廠商作為云計算最底層的服務商,其收入的增長印證了國內云計算市場需求的蓬勃發展。

以阿里巴巴為例,作為國內云計算基礎設施IaaS最重要的提供商,公司2018財年(2017.4-2018.3)云計算收入同比增長101%,連續三年的翻倍增長體現出行業非常強勁的增長動力,同時也為SaaS大產業的發展打下了良好的基礎。

對比海外云計算巨頭亞馬遜,國內云業務有望迎來業績加速期。亞馬遜AWS業務自2014年公布以后,近年來一直維持高速發展,營業收入由2012年19億美元,增長至2017年175億美元,CAGR為55.83%。

2018前三季度云計算實現收入182億美元,同比增長48%,已超去年全年總額。相較于成熟的零售市場,云計算擁有更廣闊的市場空間,依靠強大的規模效應和技術優勢,將加快業績高速增長。

我們相信國內基礎服務器資源的門檻被打破后,豐富的應用創新將紛至沓來,SaaS領域也同樣如此。

-

云計算

+關注

關注

39文章

7855瀏覽量

137810 -

數據驅動

+關注

關注

0文章

128瀏覽量

12379 -

大數據

+關注

關注

64文章

8908瀏覽量

137743

原文標題:計算機行業2019年度投資研究手冊

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工業中使用哪種計算機?

量子計算機與普通計算機工作原理的區別

工商網監

工商網監

評論