聚燦光電第三季度大幅度虧損,LED芯片產業邁入新階段

聚燦光電第三季度大幅度虧損,LED芯片產業邁入新階段

聚燦光電前三季度成績單終于浮出水面。不過,從其業績數據來看,今年以來聚燦光電頗不順意。

聚燦光電三季度報告顯示,公司前三季度營業收入3.79億元,同比減少20.26%,歸屬上市公司股東的凈利潤-8274.92萬元,同比減少189.17%,且公司預計2018年全年業績將虧損。

據了解,2017年10月聚燦光電正式上市,公司的主營業務為LED外延片及芯片的研發、生產及銷售業務,主要產品為GaN基高亮度藍光LED外延片及芯片。但是上市之后,聚燦光電的業績并不理想,今年上半年實現歸屬上市公司股東的凈利潤為-1241萬元,出現虧損。如今,聚燦光電前三季度虧損大幅度增加。

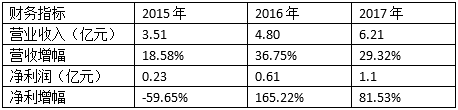

然而,在上市前幾年聚燦光電業績表現比較亮眼,營收和凈利潤均呈現高速增長。上市之初,曾創下25個漲停的輝煌。到2017年年末,其營業收入增長至6.21億元,同比增長29.32%,實現凈利潤1.1億元,同比增長81.53%。

聚燦光電2015-2017年財務數據

進入2018年,聚燦光電畫風突變。今年上半年,公司經營業績由盈轉虧,壓力凸顯。上市后僅一年,聚燦光電便出現業績“變臉”。

對此,聚燦光電解釋到,主要包括受行業發展和市場競爭加劇影響,本期產品價格出現調整,導致毛利率下滑,毛利額大幅下降;隨著業務發展需要,公司管理人員等增加,管理費用出現大幅增長;另外,為補充營運資金不足,公司增加了債務融資金額,導致利息支出上升;報告期內,公司啟動了將蘇州廠區機器設備搬遷至宿遷廠區的工作,蘇州廠區原有產能直接消減為零,致報告期內產能受到很大影響。

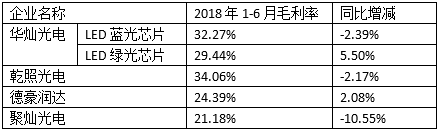

產品價格下滑是毛利率走低的主要因素之一。但縱觀幾家上市公司今年上半年毛利水平來看,唯獨聚燦光電毛利率呈現大幅下滑的態勢,其平均毛利率下滑10.55%,而華燦光電、乾照光電、德豪潤達等幾家企業毛利率波動并不大。

細看聚燦光電各項財務數據,前三季度營業收入同比減少20.26%,而其管理費用卻大幅增加142.8%,稅金及附加大幅增加432.99%,融資增加所致的財務費用增長472.62%。由此可以看出,公司在成本控制等方面有待持續加強。另外值得注意的是,前三季度公司存貨達1.71億元,相比今年年初增長69.63%。隨著芯片價格的持續低走,其存貨面臨較大的減值風險。

反觀幾大競爭對手前三季度經營情況,大部分處于盈利狀態。其中,乾照光電凈利潤雖小幅下滑3.74%,但仍盈利1.52億元,盈利能力良好;華燦光電預計前三季度凈利潤4.77億元-5.39億元,同比增長28%-45%;芯片龍頭三安光電盈利能力更甚,其凈利潤上半年便達到18.53億元。

事實上,聚燦光電所處的LED芯片行業競爭激烈程度正持續加強,各大芯片企業都在大力擴產。GGII數據顯示,2018年新擴產芯片廠MOCVD將逐漸到位,預計2018年新增MOCVD 達到300臺以上,新增產能145萬片/月,大量MOCVD的產能將集中在2019年釋放,2019年新增產能345萬片/月。

GGII表示,隨著芯片大廠產能釋放,2016-2018年中國LED芯片產能將持續向三安光電、華燦光電、澳洋順昌集中;中小LED芯片企業缺乏擴產資金和動力,未來將面臨巨大挑戰。

2018年中國LED芯片企業占比預測

產能的集中化及供需關系的變化促使整個整個芯片行業進入價格新周期。GGII表示,2018年LED芯片企業的稼動率開始下滑,LED芯片價格將持續下降,進而導致LED芯片企業的毛利率回歸合理水平。不過,2018年第四季度隨著芯片新增產能的釋放,芯片價格承壓,降價幅度變大。

未來LED技術進步和產能過剩因素仍有可能促使LED外延片、芯片產品價格繼續下降,如芯片企業不能有效控制成本,成本下降速度慢于產品價格下降速度,公司毛利率將存在不斷降低風險,對未來的盈利能力造成不利影響。

有業內人士稱:“未來幾年行業內領先企業將為了滿足市場需求仍持續擴產,可能因下游需求增長難以消化擴充產能再次出現短期行業產能過剩、過度競爭情形,導致LED芯片行業出現調整。”

鑒于此,像三安、華燦、乾照等國內芯片大廠不斷提升自身體量,采用“降本增效”等多種手段提升生產效率,降低生產成本;與此同時,并不斷調整和升級現有產品線,持續加大MiniLED、MicroLED等創新性產品的投入。

-

led

+關注

關注

242文章

23311瀏覽量

661634 -

芯片

+關注

關注

456文章

50958瀏覽量

424794 -

miniled

+關注

關注

18文章

854瀏覽量

38516

原文標題:聚燦光電業績“變臉” LED芯片產業邁入新階段【東山精密·頭條】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

禾賽科技2024年第三季度營收5.4億元

安森美第三季度營收超預期,傳感器開始挑起重擔了

NVIDIA第三季度營收351億美元

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

迅雷第三季度財報公布:連續11季度盈利

英特爾第三季度凈虧損169.89億美元

Meta元宇宙部門第三季度虧損44億美元

三星電子第三季度業績創新高

谷歌第三季度業績強勁,云業務增長成亮點

安森美公布 2024 年第三季度業績

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

工商網監

工商網監

評論