中國大陸IC封測產值超臺灣地區兩倍!

中國大陸IC封測產值超臺灣地區兩倍!

全球半導體市場18Q2增長6%

根據WSTS統計,18Q2全球半導體市場銷售值1,179億美元,較上季(18Q1)增長6.0%,較去年同期(17Q2)增長20.5%;銷售量達2,537億顆,較上季(18Q1)增長6.6%,較去年同期(17Q2)增長10.0%。

就各地來看,18Q2美國半導體市場銷售值達250億美元,較上季(18Q1)增長3.1%,較去年同期(17Q2)增長26.7%;日本半導體市場銷售值達102億美元,較上季(18Q1)增長5.7%,較去年同期(17Q2)增長14.0%;歐洲半導體市場銷售值達110億美元,較上季(18Q1)增長1.8%,較去年同期(17Q2)增長15.9%;亞洲區半導體市場銷售值達717億美元,較上季(18Q1)增長7.7%,較去年同期(17Q2)增長20.1%。其中,中國市場408億美元,較上季(18Q1)增長13.3%,較去年同期(17Q2)增長30.7%。

中國市場增長勢頭強勁

在《國家集成電路產業發展推進綱要》明確提出的發展目標下,2017年和2018年中國集成電路產業各增長21.0%和22.0%,產業規模分別將達到5250億元和6400億元。政策推助下,中國市場的增長依舊表現較其他地區強勁。

DIGITIMES Research預測,2018年中國集成電路設計業營收額(產值)可望達到375億美元(約合人民幣2401.87億元)左右,同比增長26.20%。

中國集成電路設計業企業數已達到1380余家,其中:海思、展銳已進入全球前十大企業:另有中興微、華大半導體、南瑞智芯、芯成半導體(北京矽成)、大唐半導體、北京兆易創新、瀾起科技、瑞芯微等9家企業同時進入全球IC設計前五十大企業。

DIGITIMES Research預測在IC后段,2018年中國IC封測產值可望突破300億美元,達到333億美元(約合人民幣2132.86億元),同比增長19.20%。

此外,IC制造業也將快速增長,2018~2019年間投資熱點將仍以晶圓代工和存儲器兩大領域為主;重大項目投資包括中芯國際、紫光集團、華力微電子、長江存儲等國內企業,以及英特爾、三星、臺積電、SK海力士、聯電、力晶科技和格羅方德等半導體廠商均宣布了各自在中國的投資計劃。到2020年,中國芯片制造業有望超過封裝測試業。

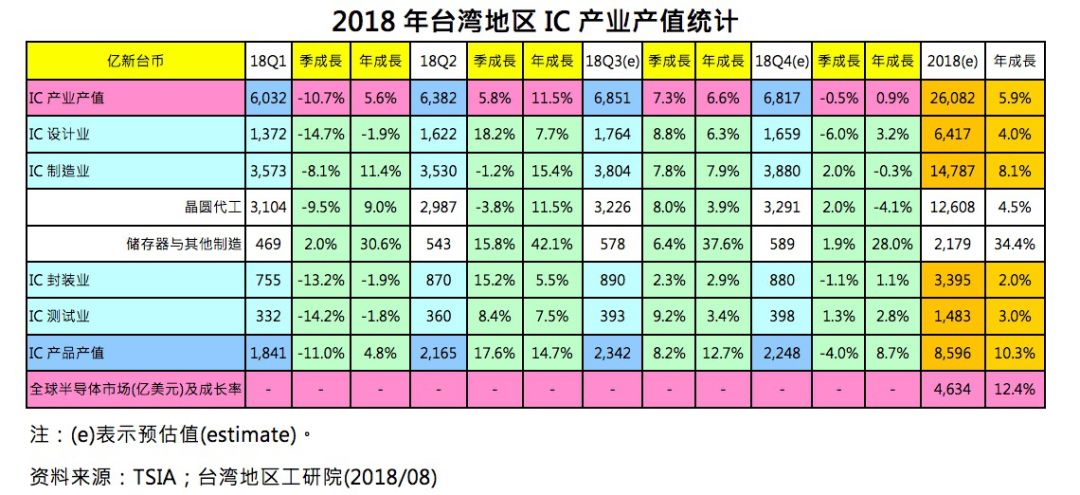

而若比對中國***工研院的統計分析,2018年***地區IC產業產值新臺幣26,082億元(858億美元)中, IC設計產值全年約為新臺幣6,417億元(約211億美元),將為中國IC設計業375億美元所超前。

外界預期隨著增長,或雙方規模也將逐漸拉開到兩倍差距。同時,***地區IC封裝測試業合計約新臺幣4878億元(約161億美元),規模也將僅達2018年中國本地IC封測產值300億美元一半的規模。

中國***18Q2 IC統計細項出爐

另據中國***工研院最新的統計數字,2018年第二季(18Q2)***地區整體IC產業產值(含IC設計、IC制造、IC封裝、IC測試)達新臺幣6,382億元(約210億美元),較上季(18Q1)增長5.8%,較去年同期(17Q2)增長11.5%。

若細部來看,其中IC設計業產值為新臺幣1,622億元(約53億美元),較上季(18Q1)增長18.2%,較去年同期(17Q2)增長7.7%;IC制造業為新臺幣3,530億元(約116億美元),較上季(18Q1)衰退1.2%,較去年同期(17Q2)增長15.4%,其中晶圓代工為新臺幣2,987億元(約98億美元),較上季(18Q1)衰退1.2%,較去年同期(17Q2)增長11.5%,存儲器與其他制造為新臺幣543億元(約18億美元USD$1.8B),較上季(18Q1)增長15.8%,較去年同期(17Q2)增長42.1%;IC封裝業為新臺幣870億元(約29億美元),較上季(18Q1)增長15.2%,較去年同期(17Q2)增長5.5%;IC測試業為新臺幣360億元(約1ㄉ億美元),較上季(18Q1)增長8.4%,較去年同期(17Q2)增長7.5%。新臺幣對美元匯率以30.4計算。

-

半導體

+關注

關注

334文章

27527瀏覽量

219874 -

IC

+關注

關注

36文章

5965瀏覽量

175795

原文標題:【供應鏈】大陸地區IC設計與封測規模 漸超臺灣地區達兩倍

文章出處:【微信號:DIGITIMES,微信公眾號:DIGITIMES】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論