電機控制器市場現狀!中國電動汽車電機控制器供應模式

電機控制器市場現狀!中國電動汽車電機控制器供應模式

佐思產研近期發布了《2017-2018年中國電動汽車電機控制器市場研究報告》。

1、電機控制器市場現狀

2017年中國電動汽車電機控制器需求量在87萬套左右,市場規模在117億元左右,分別同比增長34.6%及29%;預計到2022年,在新能源汽車和普通混動動力汽車推動下,電動汽車電機控制器市場規模將攀升至267億元,乘用車電機控制器將占據主導地位。

表:2017-2022年中國電動汽車電機控制器

需求及市場規模

2017年下半年以來,被動原件及功率器件供應短缺,迎來一輪漲價潮。尤其功率器件中的MOSFET及IGBT漲幅超過40%。市場缺貨的原因主要是此前幾年主導市場的大廠擴產積極性不強,但隨著功率器件在汽車、物聯網等新興領域的應用增多,功率器件開始出現供不應求的局面。不僅是IGBT,電控用電容、二極管等其他電子器件也普遍漲價,大幅提高了電機控制器廠商物料成本。除了上調產品價格,缺貨也導致廠商的交貨周期逐漸拉長,中小型的電機控制器廠商自身也可能出現出貨困難。

此外,由于補貼的逐步退坡,電機控制器廠商還需面臨來自車企的降價要求。面對上下游的夾擊,電機控制器廠商利潤空間也越來越小。以匯川技術、藍海華騰、珠海英博爾三家上市電機控制器廠商來看,2017年毛利率均在37%左右,遠低于往年水平。藍海華騰預計2018年1-6月歸屬上市公司股東的凈利潤1100.00萬至1500.00萬,同比變動-84.47%至-78.83%,可見進入2018年,在上游IGBT繼續漲價、下游電動汽車補貼下滑的雙重夾擊下,電機控制器廠商經營難度進一步加大。

由于大廠產能短時間難以快速擴張,2018年全年IGBT等功率器件供不應求的局面很難得到緩解。電機控制器廠商的利潤水平仍將受到擠壓,部分中小型廠商可能不得不退出市場。

2012-2017年匯川技術、藍海華騰及英搏爾

電機控制器業務毛利率

來源:佐思產研,上市公司財報

2、電機控制器供應模式

從供應鏈模式來看,國內電機控制器廠商主要分為兩類:一類是電動汽車整車企業,其生產的電動汽車電機控制器一般供給其自身整車產品;另一類是電動汽車零部件企業,其生產的電動汽車電機控制器一般供給特定或非特定整車企業。

未來,一部分車企可能會加大電機電控的研發力度,掌握技術后,自己生產;但是還有很大一部分不具備這種條件的車企依然會選擇第三方企業供貨。

目前,中國電動汽車驅動電機、電機控制器、系統商、整車廠之間的供應模式大致分為以下幾類:

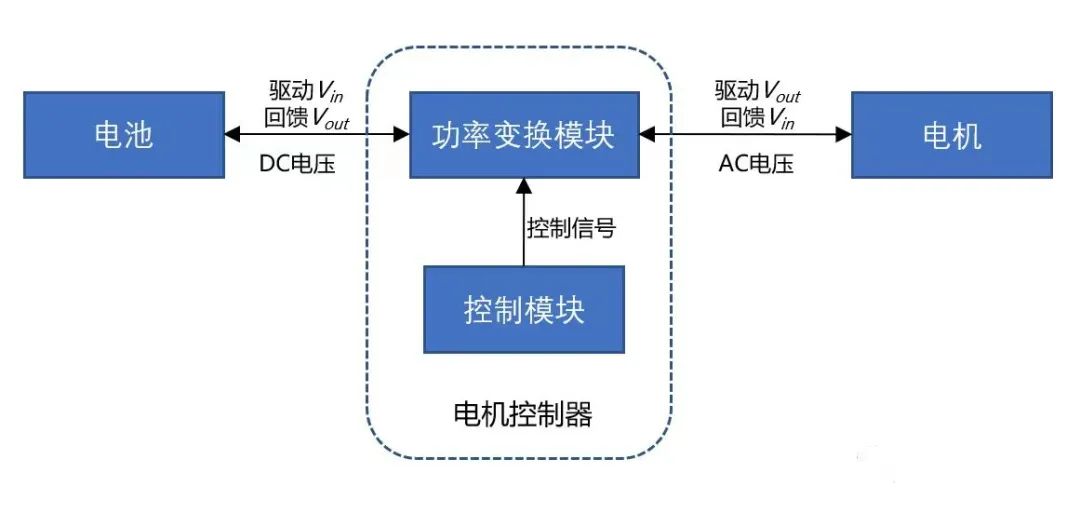

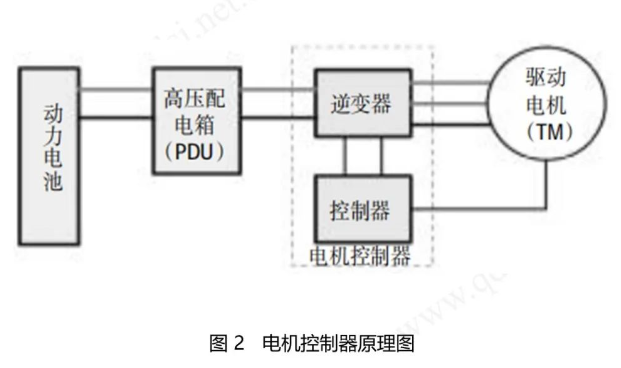

一:OEM自主配套,即擁有驅動電機及控制器生產能力的整體車廠進行內部配套。例如比亞迪,從關鍵零部件IGBT到電機及控制器,再到整車制造,均在內部完成。

二:企業同時擁有驅動電機及控制器兩種產品生產能力,將產品直供整車廠;或直供給系統商,再由系統商提供給整車廠。

三:整車廠分別采購驅動電機和控制器進行組裝生產;或由系統商采購驅動電機和控制器,裝配完成后供應給整車廠。

四:整車廠分別向電機廠和控制器廠進行采購,同時由電機廠提供系統集成。

五:整車廠分別向電機廠和控制器廠進行采購,同時由控制器廠提供系統集成。

中國電動汽車電機控制器供應模式

來源:佐思產研

3、電機控制器技術發展趨勢

-永磁電機仍是主流路線——永磁同步電機是驅動電機技術的主流技術路線,因其轉速區間和效率都相對較高,但是需要使用高價的稀土永磁材料釹鐵硼;部分歐美車系采用交流感應電機(如特斯拉),主要是出于降低電機成本考慮,其劣勢主要是轉速區間小,效率低,需要性能更高的調速器以匹配性能。日本也在加緊研發直流無刷電機,以降低對稀土材料的依賴。

-高度集成化、小型化設計是發展趨勢——從電驅動系統的角度來看,集成化主要體現在兩個方面:1)電機方面:電機與發動機總成、電機與變速箱總成的集成化;2)控制器方面:電力電子總成的集成化。例如日產Leaf,把電機、減速機、控制器一體化集成了。這代表了一個趨勢,這樣做體積很小,在提高性能的同時還能降低成本。聆風電驅動系統的集成能力全世界先進,是中國企業未來學習的方向。

日產聆風電驅動系統前置前驅

日產聆風電驅動總成

-

電動汽車

+關注

關注

156文章

12134瀏覽量

231690 -

控制器

+關注

關注

112文章

16404瀏覽量

178625

原文標題:2017-2018年中國電動汽車電機控制器市場研究

文章出處:【微信號:zuosiqiche,微信公眾號:佐思汽車研究】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論