美國運營商正在走向三足鼎立

美國運營商正在走向三足鼎立

說起我國的三大運營商,大家也許可以脫口而出:中國移動、中國聯通、中國電信。當別人的運營商已把矛頭指向未來,指向互聯網巨頭們,指向差異化競爭,如離弦之箭走向轉型之路時,我們的現實情況是:在幾乎已飽和的移動市場,我們還在互相挖墻腳,玩策反,擺地攤,過度營銷,跪著掙錢…然而,KPI根本完不成。

在尚有點空間的寬帶市場,提起不限量爭搶新增流量用戶,我們的那個內戰,那個好慘烈...

那么,提起美國的運營商,你能了解多少?

一、美國運營商正在走向三足鼎立

美國有四家全國性的移動運營商,AT&T和Verizon是兩大巨頭,用戶規模遙遙領先,T-Mobile排名第三,排名第四的是日本軟銀集團旗下的Sprint公司。四家移動運營商相互競爭。

上月,排名第三和第四位的T-Mobile和Sprint希望能夠在未來三天內敲定最終的合并協議。如果合并談判能夠修成正果,合并后的新公司,用戶規模可能超過AT&T,成為行業老大,未來美國電信市場將形成三國演義的新格局。

知情人士還透露,根據各方就股票交換率的談判情況,T-Mobile的大股東——德國電信將持有T-Mobile與Sprint整合后公司40%以上的股權。不過,這位不愿透露姓名的消息人士還表示,德國電信與日本軟銀集團之間的談判也有可能會在最后一刻崩盤。

如果兩家公司這項規模達260億美元全股票方式并購交易完成,并且認為此交易能夠獲得持懷疑態度的監管機構的批準,將會創造數千工作崗位,并且將會幫助美國在創建下一代5G移動網絡競爭中擊敗中國。

二、美國四大運營商的基本情況

AT&T

AT&T是一家美國通訊跨國大企業,也是美國最大的固網電話服務供應商及第一大的移動電話服務供應商,此外還提供寬頻及收費電視服務。

AT&T的前身是由電話發明人貝爾于1877年創建的美國貝爾電話公司。1895年,貝爾公司將其正在開發的美國全國范圍的長途業務項目分割,建立了一家獨立的公司稱為美國電話電報公司(AT&T)。

AT&T曾長期壟斷美國長途和本地電話市場。

1984年,在美國政府反壟斷政策的強制干預下,公司的本地電話業務被分裂出去,分拆出一個繼承了母公司名稱的新AT&T公司(專營長途電話業務)和七個本地電話公司(分別是:貝爾太平洋公司、Ameritech公司、貝爾西南公司、貝爾西部美國公司、貝爾大西洋公司、貝爾南方公司和Nynex公司),美國電信業從此進入了競爭時代。經過一系列的合并以后,到現在只有3個還保持著完全獨立。

2005年,原“小貝爾”之一的西南貝爾以160億的價格收購AT&T,合并后的企業繼承了AT&T的名稱。

目前,AT&T合計為1.5億戶提供服務,當中8510萬戶為無線用戶。總部位于美國德州的達拉斯市中心。

Verizon

Verizon,即威瑞森電信,為世界上數一數二的通訊跨國聯合大企業。公司總部位于紐約市,主要業務為語音通話、固定寬帶和無線通信。

Verizon的前身是“大西洋貝爾”,即1983年AT&T所分拆的七個“小貝爾”之一。1997年大西洋貝爾與另一家“小貝爾”NYNEX合并,隨后在2000年收購通用電話電子(GTE,美國當時最大的本地電話交換公司),并改名為現在的“威瑞森”(Verizon)。公司正式合并后,Verizon一舉成為美國最大的本地電話公司、最大的無線通信公司,全世界最大的印刷黃頁和在線黃頁信息的提供商。

2015年5月11日Verizon宣布44億美元收購美國在線。

T-Mobile

T-Mobile是一家跨國電信公司,是德國電信的子公司,屬于Freemove聯盟(FreeMove是歐洲的一個移動運營商聯盟,于2003年由T-Mobile、Orange、TIM和Telefónica組成。)。T-Mobile在西歐和美國營運GSM網絡并通過金融手段參與東歐和東南亞的網絡營運。該公司擁有1.09億用戶,是世界上最大的移動電話公司之一。

T-Mobile USA前身是VoiceStream(已收購無線營運商PowerTel, Aerial和Omnipoint)。VoiceStream在2001年5月被德國電信以240億美元收購。總部設在華盛頓Bellevue。T-Mobile USA是美國市場上第三大營運商,也是繼Verizon Wireless之后的超過160萬用戶的的第二大成長最快的公司,平均每季度增長1百萬用戶。它也是唯一一家在歐洲和美國使用統一品牌的移動電話公司。通過國際漫游協定連接到德國電信并與其他GSM網絡兼容,T-Mobile USA比任何一家美國無線營運商提供更多的全球范圍內更多的覆蓋面積。

Sprint

美國Sprint公司成立于1938年,前身是1899年創辦的Brown電話公司,當時是堪薩斯州的一家小型地方電話公司。目前,Sprint公司已成為全球性的通信公司。

2005年之前,該公司稱作Sprint Corporation。合并了Nextel通信公司后改為Sprint Nextel Corporation。

2012年10月14日,日本電信商軟銀(SoftBank)宣布收購Sprint Nextel公司70%股份,總計201億美元,該交易于2013年7月完成。由于Softbank的部分收購及Nextel網絡的關閉,該公司自Sprint Nextel更名回Sprint。于2013年8月,SoftBank增購新Sprint公司股份,總持股占比增加為79.07%。

三、美國四大運營商之間的競爭并購史

美國的電信行業從一開始是一家獨大的,但之后慢慢變成了四大運營商之間的競爭追逐,近幾年也頻頻有并購的消息出現。

早在2011年3月20日,AT&T宣布已與德國電信達成協議,將以390億美元的價格收購德國電信旗下的T-Mobile USA。一旦交易獲得批準,當時排行老二的AT&T的用戶(8600萬)和當時排行老四的T-Mobile USA的用戶(3400萬)總和會達到1.2億,占據美國移動市場約43%的份額,這將使它領先當時排行老大的Verizon的9400萬用戶群。這也意味著當時的AT&T,將超越Verizon榮升為當時美國第一大移動運營商,美國移動運營市場將在7年前就開始呈現三國紛爭的局面。

但由于審批程序漫長,AT&T預計完成收購仍需一年時間。但由于美國反壟斷部門的堅決反對,AT&T決定放棄收購計劃,并為此支付30億美元違約金。為這段長達9個月的并購戰畫上了句號。

關于T-Mobile和Sprint被傳合并的消息,這也并非第一次。去年10月份,路透社援引消息人士的說法稱,美國第三和第四大運營商T-Mobile和Sprint計劃在不出售資產的情況下宣布合并協議。在監管部門要求做出讓步之前,兩家公司希望保留盡可能多的頻譜資源。

在宣布并購時,企業大多不會立即公布資產剝離計劃。此舉也被指兩家公司計劃不提前做出讓步,從而面對美國反壟斷和電信業監管部門的挑戰。雖然美國司法部的反壟斷專家對這筆交易持懷疑態度。但只有到合并宣布之后,監管部門才能對此展開調查。

四、5G的投資有多大,竟然讓全球運營商心驚膽戰?

1、全球5G投資是個天文數字。

5G技術發展勢頭迅速加快,一些國家圍繞5G展開競爭,其中很多國家力爭在該技術領域取得領先,最明顯的是美國和中國。美國無線運營商應該會從2018年下半年開始在5G設備上投入大量資金,這一動作早于之前預計的無線運營商要到2019年或更晚才會大舉投資發展5G技術。

參考OVUM咨詢報告,非標5G和3GPP標準5G的RAN側設備投資曲線如下,預計到2020年會有50億美金的 總投資。其中2017年以美國Verizon私標FWA的投資為主,從2018年開始亞太及歐洲的5G投入崛起,到 2019-20年中國移動5G小規模商用后,亞太區域成為5G主力。

2、國內5G投資會壓垮中國運營商。

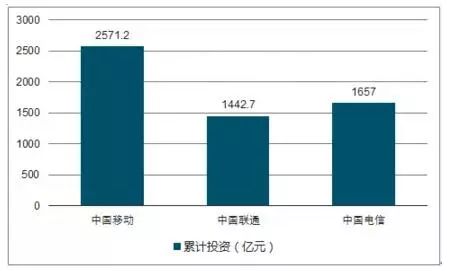

按照目前中國三大運營商4G成熟網絡預測,目前中國三大電信運營商4G基站數超過380萬,累計投資超過5700億,建設周期5-6年左右。

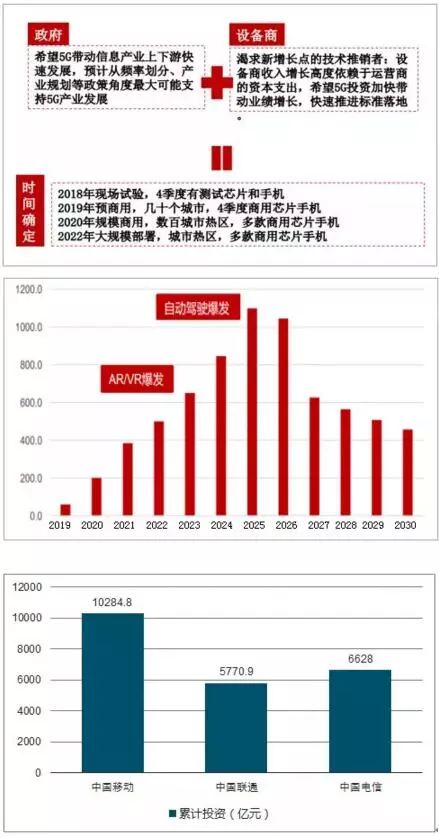

5G全覆蓋預計累計投資2.3萬億左右,投資規模是4G的4倍。

我判斷未來5G初期完成30%熱點區域連續性覆蓋,整體投資大概為7000億左右,但是由于盈利模式受限,其投資周期預計將長達10年。

五、國內運營商要想在5G領先除了合作共享就只有合并一條路。

1、國內運營商投資有瓶頸

從各種數據來看,2018年運營商投入4G建設的預算創新低,而5G建設要到2019年才開始。這其中無疑會影響通信設備商今年的營收。截至3月28日,三大運營商的年報均披露完畢,從2018年資本開支計劃來看:中國移動總資本開支計劃為1661億元,同比下滑6.4%;中國電信總資本開支計劃為750億元,同比下滑15.5%;中國聯通總資本開支計劃受混改影響資金流得以改善,預計開支500億元,有所增長,不過此前建設投資已經連續多年下滑。三大運營商合計預算開支2911億元,低于去年預算的3100億元。

同時,業界擔憂5G時代運營商是否會重演4G初期的徘徊。輪到(電信、聯通)4G FDD牌照的時候,又比中國移動4G建設遲了整一年。一方面是由于3G窗口期的紅利還沒過,另一方面也是投資沒收回來,運營商在4G初期沒啥動力。

5G依賴運營商、設備商等多方協作推進,一旦技術、標準、牌照等萬事俱備,則5G網絡的建設和商用進程將取決于運營商的資本開支,因而一旦運營商出于各種原因考慮使得資本開支低于預期,將對產業鏈各方產生重大影響。

2、國內運營商共享合作是一條路

中國上市公司協會會長,全球移動通信協會高級顧問,中國移動通信集團公司前董事長王建宙建議:未來網絡建設成本更高,網絡同質化越來越嚴重,消費者也會更加關注服務、體驗,5G時代運營商能夠共享網絡。隨著電信運營商的服務收入增長陷入困境,全球范圍內通過合作伙伴關系或共享基礎設施來降低5G部署成本的運營商越來越多。西歐部分電信運營商(包括英國)已經成立了合資基礎設施公司。與此同時,在美國像Crown Castle International Corp和American Tower Corp這樣所謂的“鐵塔公司”已經在興起,它們向AT&T、Verizon和T-Mobile US這樣的電信運營商提供鐵塔租賃服務。

3、國內運營商合并是最快的選擇

調皮的一句話來描述現在通信的格局:因1家壟斷,找2家陪玩,得3分天下之名,引第4家入局太慢,憶5兄弟分家,悔發6張牌照,變7天上班,建了8張網,借9個膽子也不敢合并,都老了現在10分后悔。

面對三分天下已經失衡的運營商格局及四十幾家虛擬運營商的出現,如果用三四定律分析會有什么結論?在一個穩定的競爭性市場中,有影響力的競爭者數量絕不會超過三個。其中,最大競爭者的市場份額又不會超過最小者的四倍。這就是聞名商界的“三四律”。第一名的份額的1/4必然小于第三名總額,也就是說,第三名的總額必然超過第一名的1/4。

而現狀是移動3G4G的份額的四分之一是18%遠大于第三名,基本和第二名相當,移動利潤總額(以半年為例)573億的四分之一是143億整整超過第三名的兩倍。

說明了啥?首先國內可以看做是四家電信運營商在運營,包含42家虛擬運營商,超過三家,已經夠多了;僅分析三家基礎電信運營商的份額已經失衡,預示著通信市場就不是穩定的市場,這個不穩定的通信市場的必然結果就是導致趨于壟斷,形不成有效競爭,而且在局部反而形成了惡性競爭。

或許三大運營商合并(拆分移動與聯通、電信合并)就能結束三個火槍手無休止廝殺,因為解決的途徑就是:雙寡頭壟斷。據此,我國電信市場結構最終會重組為兩家。有依據,請仔細看圖:

我預計:到2025年,中國的5G用戶數將達到5.76億,占全球總數逾40%。

5G要來了,要想世界領先,運營商的投資是先行的最重要保障,那么是否意味著中國通信市場的格局調整或隨之而來了?

在這個時間點上談論合并,在沒有公布之前都是一個笑話:一個年輕員工去廟里問禪師:聯通和電信真的要合并嗎?求大師指點。禪師拿了兩個鴨蛋,一個是生的,一個是咸的,砸在年輕人頭上。禪師問年輕人:哪個蛋砸的疼?年輕人回答:咸的蛋疼。禪師說:閑得蛋疼就去找點事做,不好好干早晚得滾蛋!

-

運營商

+關注

關注

4文章

2398瀏覽量

44503 -

互聯網

+關注

關注

54文章

11170瀏覽量

103491 -

5G

+關注

關注

1355文章

48479瀏覽量

564831

原文標題:國內運營商亂戰,美國運營啥情況?

文章出處:【微信號:china_3g,微信公眾號:中國3G】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

北美認證指南:一文解讀PTCRB與北美三大運營商

三大運營商角逐視聯網市場,誰將勝出

車聯網藍海:三大運營商的聯合之路

產品申請北美運營商Verizon認證要具備什么前提條件?

北美運營商PTCRB認證的優勢主要體現在哪些方面?

走進北美運營商認證:解讀PTCRB與北美三大運營商的關系

中國運營商AI熱情高漲,對5G-A態度審慎

運營商可以成為供電商

運營商的本分,就是專業做好管道

美國主流運營商指南:美國運營商認證如何選擇?

工商網監

工商網監

評論