中國大陸在全球IC設計市場中扮演著重要的角色

中國大陸在全球IC設計市場中扮演著重要的角色

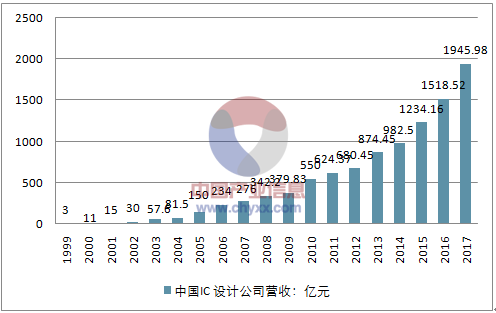

據中國半導體行業協會的數據顯示,2017年大陸集成電路產業總體規模達到5411.3億元,同比增長24.8%。其中,集成電路設計業同比增長26.1%,規模達到2073.5億元;集成電路制造業同比增長 28.5%,規模達到1448.1億元;集成電路封測業同比增長20.8%,規模達到1889.7億元。

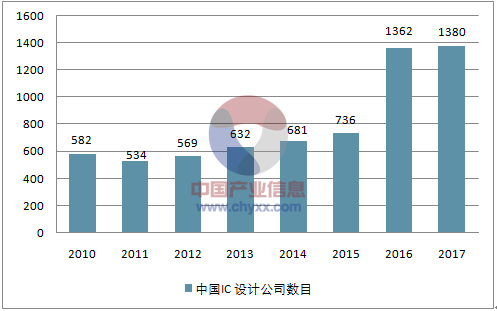

從規模上可以看出,IC 設計業已經成為中國集成電路領域的第一大產業。目前,大陸集成電路設計企業主要分布在以北京為中心的京津環渤海地區、以上海為中心的長三角地區以及以深圳為中心的珠三角地區,另外福州、廈門、成都和西安等城市也有部分集成電路設計企業。

同時,大陸集成電路設計企業設計的產品種類豐富,從其應用領域來看,涵蓋了移動終端、網絡通信、數字電視、計算機及外設、汽車電子、工業控制、安防監控、醫療電子和智能識別等領域。

中國大陸在全球 IC 設計市場中扮演著重要的角色

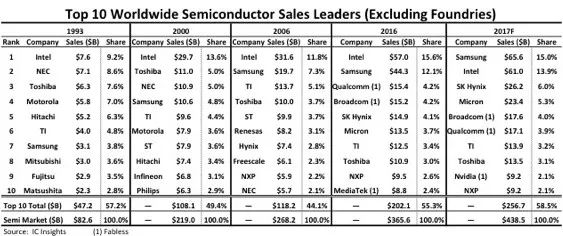

IC 設計業與晶圓代工業受投資門檻和市場需求等多方面影響,產業結構調整步伐加速,IC設計業與晶圓代工業呈現異軍突起之勢。自2001年以來,全球 IC設計業保持了年均近20%的增長速度,增速幾乎是產業整體增速的10倍,其在半導體產業中的地位也隨之快速躥升。

2001年時,全球前20大半導體企業中尚無一家IC設計企業入圍,而到2014 年,IC設計企業已經占據全球TOP20半導體企業中的6席。而到2017年,據IC Insights報告顯示,2017年,無晶圓IC廠商(IC設計公司)占全球IC銷售額的27%,比2007年的18%增長了9個百分點。高通、博通和英偉達均進入前十的行列。

同時,IC Insights報告指出,中國大陸在IC設計市場中扮演著更重要的角色。自2010年以來,IC設計市場份額增長大部分來自大陸供應商。大陸地區在2010年占據了5%的市場份額,在2017年達到了11%。

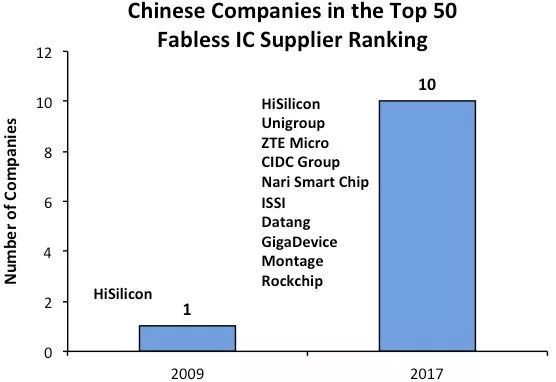

據悉,2017年有10家大陸公司進入前50大IC設計公司榜單,而在2009年名單中只有一家大陸公司。其中,紫光集團2017年的銷售額為21億美元,是中國大陸最大的IC設計公司,全球排名第九。

此外,據中國半導體行業協會的數據顯示,在“2017年國內十大集成電路設計企業”的榜單中,排名第一的依然是海思半導體,2017年的銷售額高達361億元;清華紫光展銳緊隨其后,以110億元的銷售額位居第二;之后依次是中興微電子(76億元)、華大半導體(52.1億元)、智芯微電子(44.9億元)、匯頂科技(38.7億元)、士蘭微電子(31.8億元)、敦泰科技(28億元)、格科微電子(25.2億元)、中星微電子(20.5億元)。在前十名中,只有排名第十的北京中星微電子是新入榜企業。

集成電路設計業”十三五”發展預測

“十三五”期間,隨著我國經濟的高速發展和戰略性新興產業的興起,集成電路產業將獲得更加廣闊的市場和創新空間,將出現更多層次的市場需求。

01.產業規模

到2020年,全國集成電路設計業年銷售收入將達到3900億元,新增2600億元,年復合增長率25.9%;產業規模占全國集成電路產業比例為41.9%。屆時,我國集成電路設計產業規模有望位居全球第二。

02.企業建設

到2020年,將培育2~3家年銷售額達40億~100億美元的龍頭企業,5~10家年銷售額為10~30億美元以上的骨干企業;其中,龍頭和骨千企業合計銷售額占同期全國集成電路設計業總銷售額比重,將從2014年的39.7%,增加到2020年的50%左右。

03.技術水平

我國集成電路封測業將進入國際主流技術領域,實現倒裝芯片(Flip chip)、凸點封裝(Bumping)、芯片級封裝(CSP)、圓片級封裝(WLP)、晶圓級芯片封裝(WLCSP)等封裝技術的規模化生產能力,高端封裝產品銷售額達到45%;開展硅通孔((TSV)、3D堆疊封裝等新型封裝技術開發;到“十三五”末,專利申請數量目標增加30%。

-

集成電路

+關注

關注

5389文章

11576瀏覽量

362362 -

半導體

+關注

關注

334文章

27527瀏覽量

219893 -

IC設計

+關注

關注

38文章

1297瀏覽量

104094

原文標題:中國大陸IC設計業增速可觀,到2020年有望位居全球第二

文章出處:【微信號:ic_park,微信公眾號:中關村集成電路設計園】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

微軟終止中國大陸個人Azure OpenAI服務,為國內大模型帶來機遇

機構:2024年中國大陸芯片出口額將達950億美元

中國大陸成全球半導體制造設備銷售核心市場

中國大陸芯片設備支出領跑全球

中國大陸AMOLED DDIC將于2024年迎來前所未有的需求高峰

小米華為領跑2024年Q1中國大陸TWS耳機市場

中國大陸晶圓制造產能飆升,預計2025年占全球三分之一

中國大陸晶圓代工市場復蘇,特定制程或迎漲價潮

三星提升中國大陸手機產量

SEMI:中國大陸依然是全球晶圓廠產能增加最多的地區

華為重奪中國大陸智能手機市場第一

推拉力測試機在各種工業應用中,扮演著至關重要的角色

工商網監

工商網監

評論