動力電池pack技術發展現狀及趨勢分析

動力電池pack技術發展現狀及趨勢分析

全球動力電池PACK行業規模分析

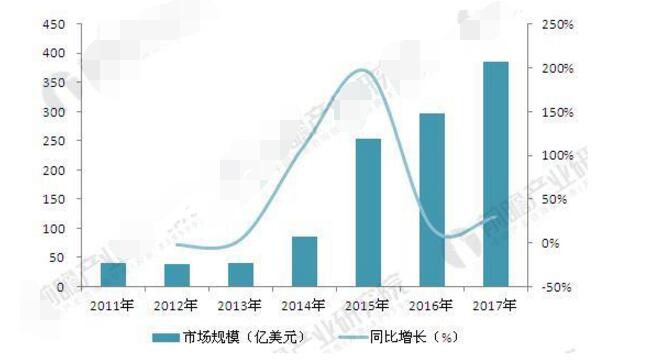

隨著生產的分工趨勢越來越明顯,帶動電池行業的深度發展與分化。在這樣的背景下,動力電池PACK行業逐漸起步并取得高速發展。據有關權威統計,2011年,作為動力電池PACK行業的早期發展階段,全球動力電池PACK行業的市場規模并不高,僅在39.8億美元左右,行業內最主用的生產商大多集中于日本、韓國等在電池行業深耕多年的國家和地區。同時還有一小部分集中在中國大陸和***地區。到2017年,全球動力電池PACK行業市場規模已經快速增長至386億美元,2011-2017年的年均復合增長率高達46%。

圖表1:2011-2017年全球動力電池PACK行業市場規模(單位:億美元,%)

全球動力電池PACK行業競爭格局

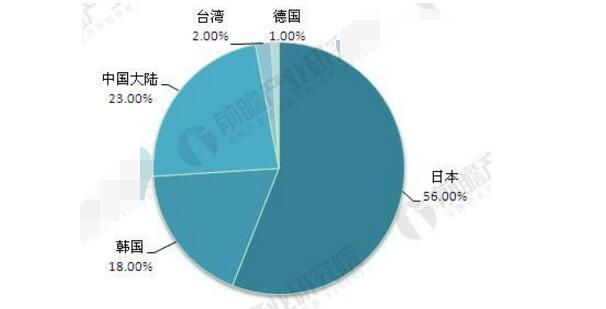

分區域看,全球動力電池PACK市場主要有日本、韓國以及中國所壟斷,其動力電池產能占據全球95%以上。從企業情況來看,2017年,日本4家大型動力電池PACK生產商占據全球的比重達到56%;韓國也是4家動力電池PACK生產企業占據全球市場的18%;中國動力電池PACK行業企業較多,但大多數市場份額并不高,企業總體市場份額占比為23%,其中比亞迪占據全球市場份額的13%,占據中國市場的56%左右。

圖表2:全球動力電池PACK市場結構特征(單位:%)

主要國家/地區動力電池PACK行業發展分析

◆日本動力電池PACK行業發展分析

日本、韓國以及中國是世界三大電池生產國,而日本是三者中在技術以及產量上都絕對領先的國家。在產業政策上,日本已制訂至2030年發展規劃,系統地安排研發課題,以維持長期的領先地位。松下、NEC、索尼等著名公司都建有大規模鋰離子電池生產線。

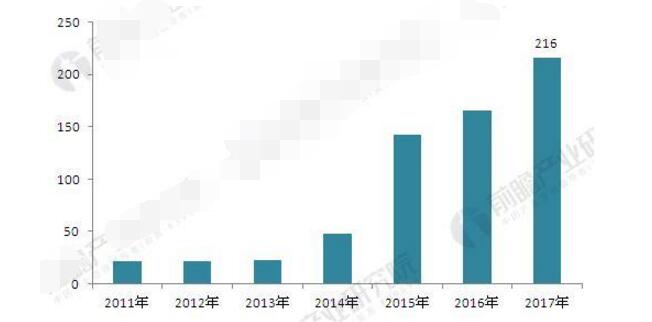

據統計,2011年,日本動力電池PACK行業市場規模為22億元,2011-2013年行業發展速度較慢。2017年行業市場規模達到2016億美元,占全球動力電池PACK的比重在56%左右。

圖表3:2011-2017年日本動力電池PACK行業規模(單位:億美元)

◆韓國動力電池PACK行業發展分析

韓國動力電池行業在技術上與日本基本保持一致,處于世界領先水平。在產能上也處于世界前三的位置,尤其是韓國LG化學供應的鋰電池已驅動超過30萬輛電動汽車上路,三星SDI也已成為全球主要的動力電池供應商,提供電池給寶馬、菲亞特、法拉利等。

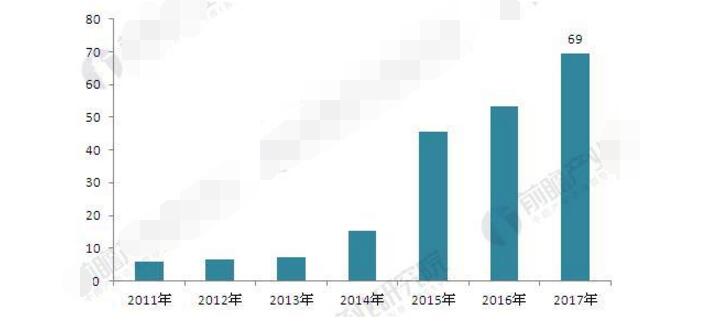

2011年,韓國動力電池PACK行業市場規模為6億元,2017年行業市場規模增長至69億美元,占全球動力電池PACK的比重在18%左右。

圖表4:2011-2017年韓國動力電池PACK行業規模(單位:億美元)

◆***動力電池PACK行業發展分析

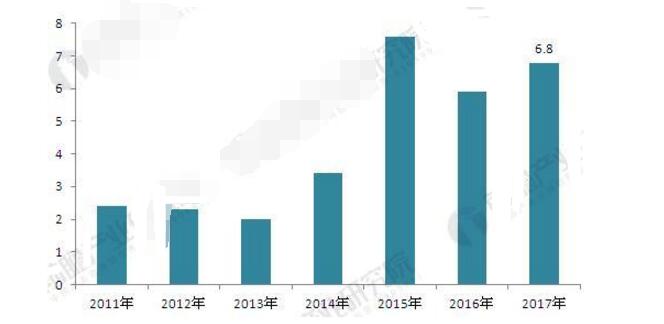

20世紀前十年,***地區的動力電池行業發展的較為繁榮,地區內的***新普科技股份有限公司、***順達科技股份有限公司以及***加百裕工業股份有限公司,其中,前兩家公司在2017年全球動力電池PACK行業中占據約2%左右的市場份額。據統計,2011年,***地區動力電池PACK行業市場規模為2.4億美元,到2017年增長至6.8億美元。其中,2016年相比上年有所下降,主要與***地區動力電池PACK生產商仍然沿用以往的經營模式,即專業的動力電池PACK生產與上下游之間的產業鏈條并未建立。

圖表5:2011-2017年***動力電池PACK行業規模(單位:億美元)

發展Pack技術需要做出的改善

(1)系統集成效率的大幅度提升

按照電芯能量密度300Wh/kg和Pack能量密度260Wh/kg的目標來計算,Pack系統的集成效率要做到85%,而當前乘用車Pack的集成效率普遍在65%左右,這意味著集成效率需要大幅度提升,才能達成目標。

要提高Pack的集成效率,有兩個可行的途徑,一是優化Pack內部的結構設計,大幅度減少Pack內部的組件數量,將更多的組件和功能集成在模組和箱體上,從而減輕重量;另一個是采用輕量化的材料,如采用鋁型材或復合材料代替高強度鋼,采用塑膠件代替金屬件等,也可以減輕重量。

(2)廣泛的溫度適應性

冬天可以在零下20℃,甚至零下30℃的低溫下工作,夏天可以經受50℃的地面高溫而不趴窩,同時還要承受3~4C的快充,這是電動汽車大范圍推廣的必要條件。要滿足這一要求,高換熱系數和快速熱交換的液冷/液熱系統將成為Pack的標配。

液冷/液熱系統的設計目標是在-30~50℃環境溫度和4C快充工況下,將電池單體的工作溫度控制在15~45℃、電池單體間的溫差控制在5℃以內。

綜合運用仿真分析和測試驗證等手段,達到液冷/液熱系統的最優化設計,才能做到-30~50℃的使用溫度范圍,以及大倍率和長壽命使用。

液冷/液熱系統的設計,必須與整車的冷卻循環系統相互匹配,必須與Pack的結構設計高度集成,必須達到極高的熱交換效率。

(3)3~4C的快充將成為標配

想象一下,我們開著電動汽車出門,在充電站需要花費1個小時的時間進行充電,如果碰上充電排隊,可能需要花費2個小時,甚至更長的時間,沒有比這更糟糕的體驗了。家用慢充和充電站快充相結合,是電動汽車普及的關鍵因素之一,對于出租、公交、物流等領域的營運車輛來說,快充的重要性甚至要大于續航里程,因為充電的時間是無法載客或載貨的,充電時間越長,意味著運營效率越低,損失越大。

比較合理的快充要求,是在15分鐘內,充滿80%左右的電量,這要求Pack達到3C以上的充電能力,在電芯的設計、電連接設計、熱設計、安全設計、以及BMS的能量管理方面,都要做出非常大的技術突破。

(4)與車同壽命的Pack產品

因為電池包的成本很高,如果做不到與車同壽命,車輛的維護成本將非常高昂,用戶顯然不會愿意為這額外的成本買單。

以乘用車為例,如果是個人用戶購買,通常需要達到8年/12萬公里的壽命要求,如果用于營運,壽命可能要達到5年/40萬公里。

要達到如此嚴格的壽命要求,除了電芯的循環壽命和日歷壽命要達到目標,還需要電子、電氣、機械組件也達到8年以上的使用壽命。除此之外,在電芯的成組技術、系統的熱管理和能量管理、以及Pack的售后維護等方面,也都有非常高的要求。

全球動力電池PACK行業前景預測

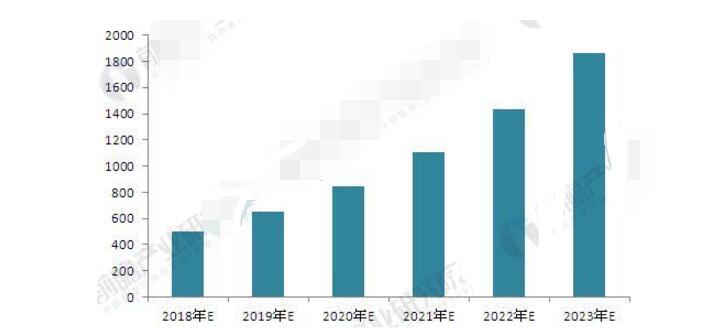

近兩年,各國相繼出臺關于提倡國內新能源汽車生產的政策,大力鼓勵新能源的利用與發展。而作為新能源汽車使用的主要電池——動力電池將在政策的驅動下迎來黃金發展機遇期。動力電池PACK行業也將在動力電池一片大好形勢下得到更多的發展機會。而且,隨著技術的不斷更新與突破,經營模式不斷創新與發掘,動力電池PACK行業在新技術與新模式的帶動下也將迎來更高速的增長。前瞻認為,在政策的利好以及各國新能源汽車產量不斷走高的趨勢帶動下,未來五年,動力電池PACK行業的增速將保持在30%左右的水平。到2023年,全球動力電池PACK市場規模將達到1863億美元。

圖表6:2018-2023年全球動力電池PACK行業發展規模預測(單位:億美元)

-

動力電池

+關注

關注

113文章

4536瀏覽量

77675 -

pack

+關注

關注

14文章

74瀏覽量

9632

發布評論請先 登錄

相關推薦

動力電池技術發展瓶頸分析及建議

云計算產業發展現狀及趨勢

寬帶無線移動通信技術發展現狀及趨勢

動力電池pack是什么_動力電池pack結構設計介紹

動力電池pack生產工藝流程_動力電池PACK四大工藝介紹

中國智能制造發展現狀及趨勢分析報告

深度解讀工控安全技術發展現狀與應用趨勢

工商網監

工商網監

評論