") 傳格芯、聯(lián)電謀劃合并!沖擊三星,全球晶圓代工版圖或?qū)ⅰ白兲臁?/h1>

傳格芯、聯(lián)電謀劃合并!沖擊三星,全球晶圓代工版圖或?qū)ⅰ白兲臁?/h1>

(電子發(fā)燒友網(wǎng)報(bào)道 文/章鷹)據(jù)外媒報(bào)道,格芯正在與聯(lián)電正在評(píng)估合并的可能性,目的是確保美國(guó)成熟制程芯片供應(yīng)暢通外,還有意通過(guò)投資美國(guó)研發(fā)工作,創(chuàng)造出一家規(guī)模更大、足夠與臺(tái)積電抗衡的企業(yè)。受此消息的帶動(dòng),聯(lián)電3月31日在美股的ADR交易飆升14%,市值達(dá)到169億美元。

格芯和聯(lián)電合并的兩大目的

外媒消息透露,格芯和聯(lián)電一旦合并,兩家公司將創(chuàng)建一家規(guī)模更大的美國(guó)公司,其將全球制造的布局將遍及美洲、亞洲和歐洲,這家公司將增強(qiáng)美國(guó)半導(dǎo)體業(yè)的競(jìng)爭(zhēng)力,確保美國(guó)獲得更多的成熟制程芯片,特別是成熟制程對(duì)于汽車、消費(fèi)電子和國(guó)防產(chǎn)業(yè)至關(guān)重要。

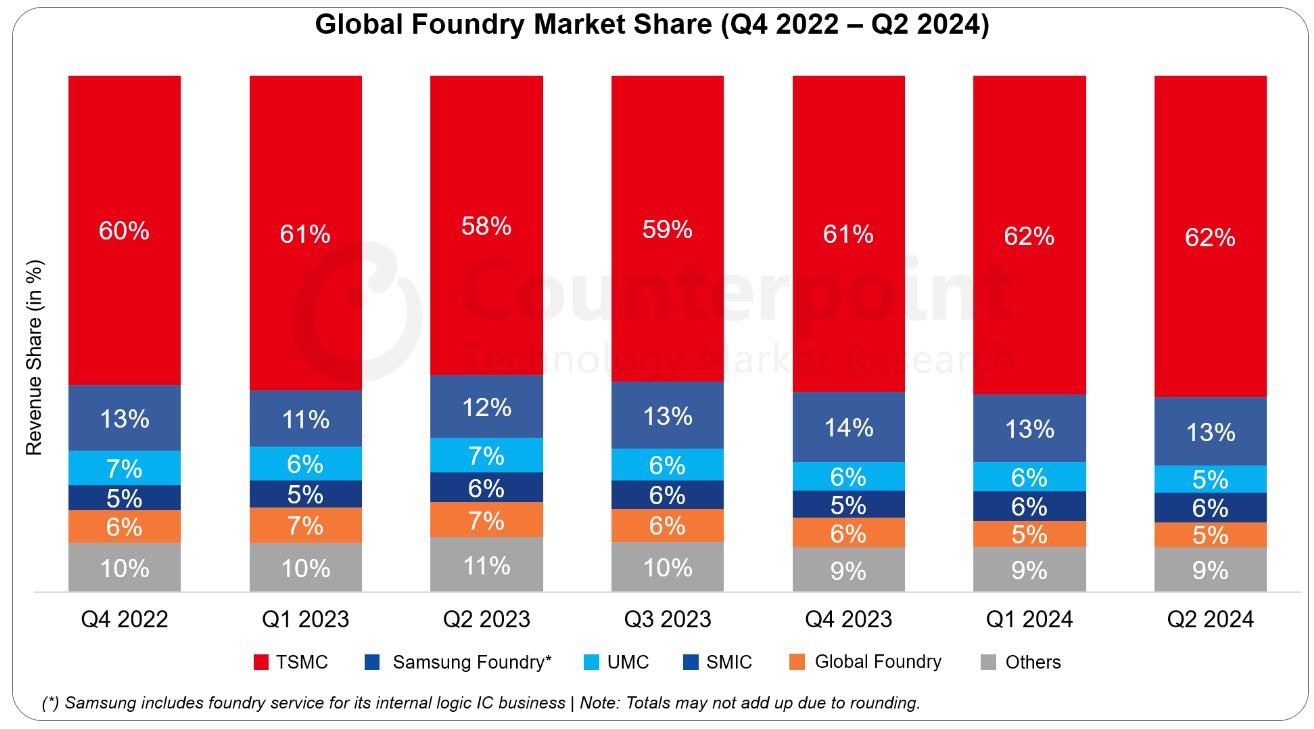

第二,如果兩家企業(yè)未來(lái)有機(jī)會(huì)合并,企業(yè)將在全球晶圓代工市場(chǎng)份額將達(dá)到9.3%,可望超過(guò)三星和中芯國(guó)際,成為全球第二大晶圓代工廠。但對(duì)比當(dāng)下臺(tái)積電67.1%的市占率,差距還是相當(dāng)明顯。根據(jù)評(píng)估,合并后的新公司將有可能成為全球最大芯片代工廠臺(tái)積電的替代選擇。

根據(jù)Trendforce統(tǒng)計(jì),2024年第四季度,聯(lián)電在晶圓代工市場(chǎng)份額達(dá)到4.7%,格芯在晶圓代工市場(chǎng)的份額為4.6%。雙方在2024年第四季度,市場(chǎng)份額之和達(dá)到9.3%。

成熟制程主要用于驅(qū)動(dòng) IC、電源管理 IC、微控制器(MCU)芯片,而中國(guó)成熟制程廠商主要包括中芯國(guó)際、華虹半導(dǎo)體、聯(lián)芯、晶合集成等。根據(jù)TrendForce統(tǒng)計(jì),中國(guó)芯片代工廠28nm以上成熟制程產(chǎn)能,自2020年到2024年產(chǎn)能增幅接近翻倍,大量成熟制程的產(chǎn)能釋放,一方面將滿足國(guó)產(chǎn)替代IC的需求,另外一方面產(chǎn)能增多后,總體經(jīng)濟(jì)及終端需求尚未回暖,因?yàn)榇r(jià)格激烈競(jìng)爭(zhēng),企業(yè)凈利潤(rùn)承壓。

目前在成熟制程市場(chǎng)的競(jìng)爭(zhēng)格局中,除了中芯國(guó)際、華虹、聯(lián)芯等中國(guó)廠商外,臺(tái)灣廠商主要是聯(lián)電、力積電、世界先進(jìn)為主,美國(guó)則是格芯。TrendForce的統(tǒng)計(jì)顯示,2024年中國(guó)廠商在成熟制程市場(chǎng)的占有率達(dá)到34%,臺(tái)灣廠商達(dá)到43%。TrendForce 指出,自 2025 年開(kāi)始,中國(guó)芯片代工廠將成為成熟制程的增量主力,預(yù)期 2025 年全球前十大成熟制程代工廠的產(chǎn)能將提升6%。隨著新產(chǎn)能釋放,2025年底中國(guó)芯片代工廠的成熟制程產(chǎn)能在前十大業(yè)者占比將突破 25%,尤以28/22nm 新增產(chǎn)能最多。未來(lái)到2027年,中國(guó)芯片代工廠在成熟制程的市場(chǎng)份額有望上升到47%,臺(tái)灣廠商將可能下滑到36%。

為了應(yīng)對(duì)全球市場(chǎng)的競(jìng)爭(zhēng),聯(lián)電開(kāi)啟在海外設(shè)廠,積極強(qiáng)化制程,布局海外。比如聯(lián)電 2023 年宣布斥資 50 億美元,在新加坡 Fab 12i廠區(qū)建 P3 新廠,專注于22/28nm制程,規(guī)劃月產(chǎn)能 3萬(wàn)片晶圓,考慮市場(chǎng)情況和客戶訂單,預(yù)期量產(chǎn)時(shí)間延至2026年初。

此前,臺(tái)積電宣布加碼向美國(guó)投資1000億美元,引發(fā)廣泛焦慮,而美國(guó)政府也曾經(jīng)多次敦促聯(lián)電在美國(guó)新建或者收購(gòu)現(xiàn)有生產(chǎn)設(shè)施、擴(kuò)大產(chǎn)能,但是都遭到聯(lián)電回絕,稱在美國(guó)運(yùn)營(yíng)工廠的成本過(guò)高。

格芯則主要滿足美國(guó)本土制造,在紐約洲新建晶圓廠擴(kuò)充現(xiàn)有產(chǎn)能,在海外市場(chǎng),格芯與意法半導(dǎo)體計(jì)劃投資75億歐元在法國(guó)建立12吋FDSOI晶圓廠的計(jì)劃已擱置,今年格芯宣布將市場(chǎng)重心放在中國(guó)市場(chǎng),但是面對(duì)中國(guó)當(dāng)?shù)匦酒さ母?jìng)爭(zhēng)者,如何維持競(jìng)爭(zhēng)力尚待觀察。

眾所周知,臺(tái)積電的定位在先進(jìn)制程為主,聯(lián)電一旦和格芯合并,預(yù)計(jì)兩家合并后仍然以成熟制程及特殊制程為主營(yíng)業(yè)務(wù)。特別是兩家的客戶遍布?xì)W美和亞洲地區(qū),面對(duì)中國(guó)芯片代工廠在成熟制程領(lǐng)域的快速進(jìn)展,聯(lián)電與格芯整合后可形成競(jìng)爭(zhēng)力更強(qiáng)的公司,既能滿足市場(chǎng)需求,又能應(yīng)對(duì)未來(lái)市場(chǎng)。

并購(gòu)前景復(fù)雜,未來(lái)面臨四大挑戰(zhàn)

據(jù)悉,聯(lián)電在全球晶圓代工市場(chǎng)排名第四,這家公司在臺(tái)灣半導(dǎo)體生態(tài)系統(tǒng)根基深厚,成熟制程有豐富專業(yè)知識(shí)。2024年財(cái)報(bào)顯示,聯(lián)電22/28nm產(chǎn)品占營(yíng)收主要貢獻(xiàn)。聯(lián)電擅長(zhǎng)28、22nm及以上的Bulk CMOS制程,格芯在全球晶圓代工市場(chǎng)排名第五,在RF-SOI和FD-SOI等特殊制程具優(yōu)勢(shì),合并后,雙方可提供更全面的代工服務(wù),吸引廣泛的客戶群體,特別是在5G、車用電子與IoT領(lǐng)域,營(yíng)收也將明顯成長(zhǎng)。

但是考慮兩家公司的體量,合并交易的完成首先必須獲得全球主要經(jīng)濟(jì)體的監(jiān)管批準(zhǔn),其中也包括中國(guó)國(guó)家市場(chǎng)監(jiān)督管理總局的經(jīng)營(yíng)者集中審查。此前Intel收購(gòu)高塔半導(dǎo)體因?yàn)橹袊?guó)國(guó)家市場(chǎng)監(jiān)督管理總局未正式批注交易而以失敗告終。

其次,格芯財(cái)務(wù)狀況不佳,合并后可能增加聯(lián)電的財(cái)務(wù)負(fù)擔(dān)。格芯2024年?duì)I收達(dá)到67.5億美元,年減9%,毛利率24.9%,凈虧損2.62億美元。格芯的主要股東阿布扎比投資,可能會(huì)尋求降低持股或者出售股份,影響合并條件。

還有,聯(lián)電、格芯分屬中國(guó)臺(tái)灣和美國(guó),企業(yè)文化、管理方式和營(yíng)運(yùn)方式差異較大,整合過(guò)程可能會(huì)出現(xiàn)管理沖突或者效率低下的問(wèn)題,合并后營(yíng)收能否實(shí)現(xiàn)1+1大于2未可定,但是營(yíng)業(yè)費(fèi)用將大幅度增加。

同時(shí),聯(lián)電和格芯兩家公司均主攻成熟制程,部分技術(shù)可能出現(xiàn)重疊,導(dǎo)致資源浪費(fèi)。制程不同的部分,如何協(xié)調(diào)技術(shù)開(kāi)發(fā)方向,避免內(nèi)部競(jìng)爭(zhēng),將是合并后的重大挑戰(zhàn)。還有,聯(lián)電和格芯的合作是否會(huì)影響與Intel的長(zhǎng)期代工合約,有待觀察。

知情人士透露,格芯和聯(lián)電在2年前曾討論過(guò)結(jié)盟方案,但是未能達(dá)成共識(shí)。對(duì)于此次傳聞,聯(lián)電表示不評(píng)論,并強(qiáng)調(diào)“目前沒(méi)有進(jìn)行任何合并案”;而格芯也未立即回應(yīng)。

-

聯(lián)電

+關(guān)注

關(guān)注

1文章

297瀏覽量

62585 -

格芯

+關(guān)注

關(guān)注

2文章

239瀏覽量

26143

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

三星平澤晶圓代工產(chǎn)線恢復(fù)運(yùn)營(yíng),6月沖刺最大產(chǎn)能利用率

三星電子晶圓代工業(yè)務(wù)設(shè)備投資預(yù)算大幅縮減

三星大幅削減2025年晶圓代工投資

三星2025年晶圓代工投資減半

被臺(tái)積電拒絕代工,三星芯片制造突圍的關(guān)鍵在先進(jìn)封裝?

三星計(jì)劃關(guān)閉半數(shù)晶圓代工產(chǎn)能以應(yīng)對(duì)虧損

三季度全球芯片代工市場(chǎng):臺(tái)積電第一,中芯國(guó)際營(yíng)收破20億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論