數據亮了!2024年傳感器行業四大發展趨勢

數據亮了!2024年傳感器行業四大發展趨勢

整體來看,2024年前三季度中國傳感器上市企業經營業績整體表現良好。其中,韋爾股份、華工科技、思特威、匯頂科技等營收和凈利潤均有顯著增長。韋爾股份則以近190億元營收、24億元凈利潤獨占鰲頭。

2024年行之大半,在5G、物聯網、人工智能等技術的支持下,以及疊加政策的影響,傳感器市場正迎來關鍵傳感器產品需求的回歸,特別是在消費電子、汽車電子、智能制造、醫療健康在內的主要應用領域,以及端側AI、機器人等應用趨勢需求的帶動下,整體市場將繼續保持增長勢頭,而且微型化、智能化、集成化等發展趨勢愈加明顯。

2024年,哪些新興市場將對傳感器需求增長有顯著貢獻?傳感器市場未來將如何發展?本文將從發展趨勢、技術與應用發展等角度分析傳感器行業新趨勢,同時從行業競爭格局與重點廠商2024年Q3經營業績、發展動態等解讀中國傳感器行業發展情況以及競爭優勢。

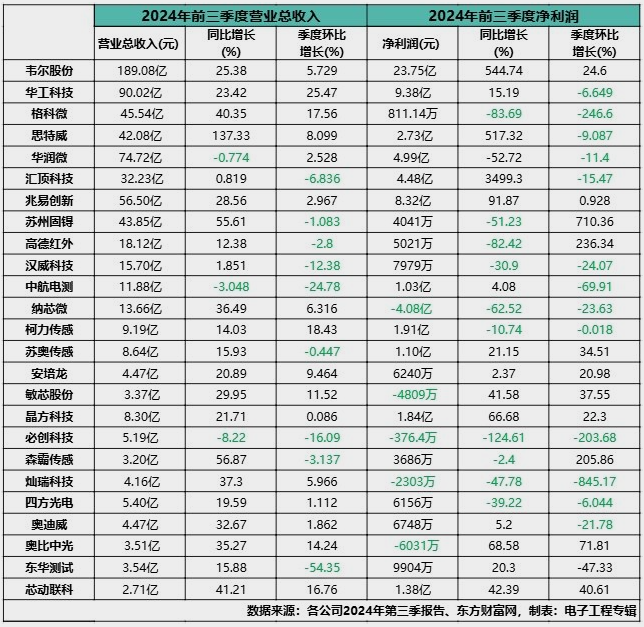

表1:部分中國傳感器上市企業經營業績(不完全統計)

綜述篇——消費電子、汽車電子、工業控制、醫療健康是重點細分市場

當前,全球傳感器市場規模不斷擴大,特別是消費電子、汽車電子、智能制造、智能家居、醫療健康等領域的應用不斷拓展,對傳感器的需求將持續增長?。根據Fortune Business Insights數據,2023年全球傳感器市場規模為2259.1億美元。預計該市場將從2024年的2410.6億美元增長到2032年的4572.6億美元,預測期內復合年增長率為8.3%。

而得益于在工業自動化、智能家居、智能交通以及智慧城市等領域的廣泛應用和技術創新,以及國家政策的大力支持(比如,在“十四五”規劃中,智能傳感器的關鍵制造技術MEMS被寫入科技前沿領域攻關技術列表),中國傳感器產業發展尤為迅速,2023年市場規模達到3644.7億元,同比增長14.9%,遠高于全球增長率。賽迪顧問預測,預計到2026年,中國傳感器市場規模將達到5547.2億元。

從細分市場來看,全球傳感器市場可以按照應用領域分為汽車、工業、消費電子、醫療、通信、安防六大細分市場。其中,消費電子、汽車電子、工業控制、醫療健康是傳感器技術主要應用市場。

與其他應用場景相比,消費電子市場具有一定的特殊性,其發展的波動性會較其他市場更為顯著,更容易出現爆發性的增長機會。比如,以iPhone為代表的智能手機浪潮的每一次技術革新,都將帶動消費電子傳感器市場實現跳躍式增長。

除了智能手機之外,被期待成為下一代交互終端的“AR眼鏡”“VR眼鏡”對各類傳感器需求更大,比如Apple Vision Pro中配置的大量傳感器。根據Research and Markets預測,全球消費電子傳感器市場規模將從2022年的328億美元到2030年增長到763億美元,復合增長率達到11.1%。這種增長主要受到新興產品如AR/VR眼鏡的推動,這些產品對傳感器的需求巨大。

汽車電子領域是傳感器產業中占比最高的應用領域。隨著汽車電動化和智能化的發展,傳感器在汽車中的應用變得越來越廣泛,包括駕駛輔助系統、車輛狀態監測、安全系統等。除了汽車級圖像傳感器,與電動化相關的傳感器(如電池監測系統、電流傳感器等)、自動駕駛相關的環境感知傳感器都將進入發展的快車道。根據分析機構Yole、ICV數據,全球激光雷達市場將從2022年的3.17億美元在2028年增長到44.77億美元;全球毫米波雷達市場將從2023年的45.09億美元在2027年增長到近90億美元;全球車載攝像頭的市場將從2022年的204億美元在2026年增長到355億美元。

同時,隨著工業互聯網、智能制造應用場景的不斷拓展,傳感器市場迎來了巨大的發展機遇。技術創新推動了新型、低成本、高性能及高精度傳感器的不斷涌現,這些傳感器在工業自動化領域得到了廣泛應用,并推動了整個產業鏈的深度融合。根據Markets and Markets的報告數據顯示,全球工業傳感器市場規模預計將從2021年的206億美元增長到2026年的319億美元,復合增長率達到9.1%。

此外,全球醫療傳感器市場正在經歷高速增長。分析機構Coherent Market Insight預測,2024年全球醫療傳感器市場將達到245.9億美元,到2031年將達到491.5億美元,年復合增長率為10.4%。目前,北美地區是全球醫療傳感器市場的主導區,預計2024年將占據36.7的市場份額。而隨著經濟發展和消費者醫療支出能力的提升,以及老齡化人口的增多,中國對醫療傳感器的需求也在不斷增加,將成為亞太地區增長最快區域市場之一。

企業篇——中國傳感器細分領域多點突破,整體經營情況向好

1.中國傳感器細分領域不斷取得突破

當前,全球傳感器產業的競爭格局主要由美國、歐洲和日本主導,這些國家或地區的企業在技術基礎和產業鏈配套方面具有明顯優勢,幾乎壟斷了高端智能傳感器市場。具體來看,美國、歐洲和日本分別占據了全球傳感器市場的43.3%、29.7%和19.8%。這些地區的企業如通用電氣(GE)、愛默生(Emerson)、西門子(Siemens)、博世(Bosch)、意法半導體(STMicroelectronics)等,是全球傳感器市場的主要參與者。

盡管最近幾年中國在全球傳感器市場中也逐漸展現出競爭力,但整體上仍處于追趕狀態。具體而言,中國傳感器行業仍面臨諸多挑戰:一是國內傳感器產業鏈在設計、制造、產業化等方面與國際先進水平存在一定差距,高端產品嚴重依賴進口,特別是在市占率和芯片自供能力方面競爭力不強;二是國內傳感器企業規模普遍較小,自主創新能力較弱,缺乏核心技術;三是因中國傳感器行業起步較晚,相較于歐美日發達國家和地區,在高端人才儲備方面仍存在明顯不足。特別是高端光電傳感器、視覺傳感器、光纖傳感器等高端傳感器國產化率低于20%,嚴重依賴進口,已經成為制約中國制造業轉型升級的主要障礙之一。

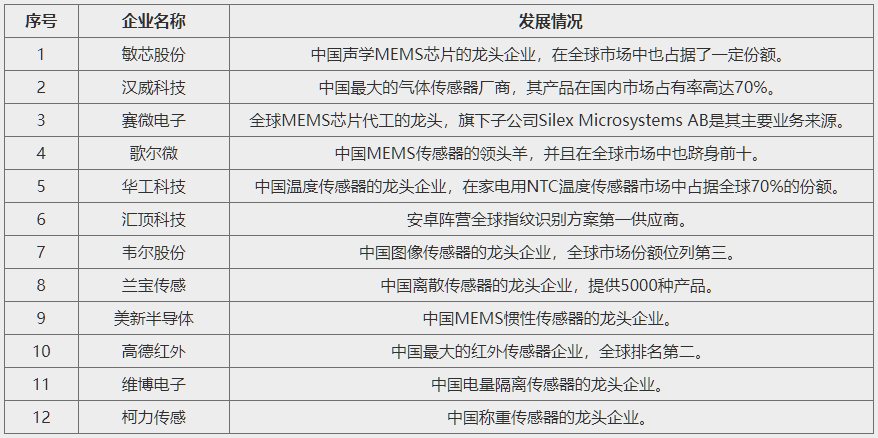

不過,在國家政策以及市場需求驅動下,中國傳感器企業最近幾年來正在崛起,展現出強勁的發展勢頭,涌現了一批具有競爭力的傳感器企業,比如,歌爾股份、匯頂科技等在消費電子和汽車電子領域具備較強的競爭力;漢威科技在氣體傳感器領域取得了領先地位,并在多個細分市場打破國際壟斷;森霸傳感等公司在光電傳感器領域具備核心競爭力。

表2:中國傳感器細分市場的代表性企業(不完全統計)

來源:根據公開資料整理 企業排名不分先后

2.中國傳感器經營情況整體良好

整體來看,2024年前三季度中國傳感器上市企業經營業績整體表現良好。其中,韋爾股份、華工科技、思特威、匯頂科技等營收和凈利潤均有顯著增長。韋爾股份則以近190億元營收、24億元凈利潤獨占鰲頭。

從凈利潤的角度來看,2024年前三季度,部分傳感器產業鏈上市企業的平均凈利潤增長率也較為明顯。以思特威為例,該公司第三季度凈利潤暴增140倍,主要由于其產品正在向更高利潤率的中高端傳感器領域發展,具備較強的市場競爭力。不過,大多數傳感器企業存在利潤率較低的現象,一方面跟這些企業產品定位中低端相關,另一方面則是很多企業加大了項目和研發支出。

智能手機CMOS圖像傳感器應該是中國傳感器行業國產化應用替代比較明顯的領域。得益于2024年初以來智能手機市場的恢復,韋爾股份、格科微、思特威在CMOS圖像傳感器上具有明顯的增長。而格科微則因較大的項目和研發開支,拖累了利潤表現,預計相關項目的投入將在未來一段時間出現效果。

同時,因智能網聯汽車、ADAS的應用與發展,中國國產車載圖像傳感器也將得到廣泛應用,特別是隨著政策推動和市場需求的增長,中國芯片有望實現進口替代,并且在與本土汽車廠商的合作中實現了高度定制化和快速響應市場需求的能力。其中,思特威通過成立子公司重點專注車載CIS市場。

此外,在如今非常火熱的機器人領域,中國也有一批代表性的企業,比如柯力傳感、安培龍、東華測試等。這些企業的產品從最初的航天產業、汽車工業,正逐步向機器人領域拓展,未來將在企業經營業績中得到體現。

值得一提的是,中國有諸多未上市的傳感器企業,其在細分垂直領域亦具有一定的市場和技術競爭優勢,但無具體公開數據,則未列入上表。比如,南寧宇立儀器是全球僅有的具有汽車碰撞假人多軸力傳感器生產能力的兩家企業之一。坤維科技六維力傳感器產品在中國協作機器人領域的市占率已位居第一。

從投融資角度來看,盡管國內投融資事件有所減少,但傳感器行業的投資前景依然被看好。特別是在ADAS傳感器、CIS和MEMS傳感器等細分市場需求推動下,以及技術創新和政策支持雙輪驅動下,該行業將繼續吸引大量投資,同時細分市場和應用領域的擴展也將為行業帶來新的機遇和挑戰。

3.部分傳感器代表性企業

(1)韋爾股份

韋爾股份成立于2007年,是中國最大的傳感器企業、全球第三大CMOS圖像傳感器企業,其半導體產品設計業務主要由圖像傳感器解決方案、顯示解決方案和模擬解決方案三大業務體系構成。目前,公司產品已廣泛應用于消費電子和工業應用領域,包括智能手機、汽車電子、安全監控設備、平板電腦、筆記本電腦、醫療成像、AR/VR等領域。

受益于高端智能手機、汽車市場自動駕駛應用市場,2024年韋爾股份銷售規模持續增加,營業收入實現了明顯增長。根據韋爾股份2024年三季報數據,2024年前三季度,公司實現營業收入189.08億元,同比增長25.38%,歸母凈利潤23.75億元,同比增長544.74%,扣非后歸母凈利潤22.93億元,同比增長1665.81%,綜合毛利率為 29.61%,同比增加8.33個百分點。

其中,韋爾股份在第三季度實現營收68.17億元,繼第二季度后再次創下單季度營收歷史新高,歸母凈利潤10.08億元,同比增長368.33%;扣非后歸母凈利潤9.21億元,同比增長341.01%,營收規模及盈利能力均顯著提升。

(2)思特威

思特威成立于2017年,2022年5月上市,是安防監控CMOS圖像傳感器龍頭,但其正從單一的智慧安防轉變成“智慧安防+機器視覺+消費電子+汽車電子”的多元產品結構,產品廣泛應用在安防監控、機器視覺、智能手機、汽車電子、工業感知等。相關權威研究機構的統計數據顯示,在2023年安防CIS市場,思特威以48.2%的市占率位居全球第一。

根據思特威2024年三季度財報數據,2024年前三季度公司營收約42.08億元,同比增加137.33%;歸屬于上市公司股東的凈利潤約2.73億元。公司凈利潤顯著增長主要歸因于智能手機、汽車電子和智慧安防三大應用領域出貨量的高速增長。智慧安防領域新推出產品銷量上升,銷售收入顯著增加;智能手機領域高階像素產品出貨量大幅上升,與客戶合作加深,市場占有率提升,成功開辟了第二條增長曲線?

根據公司半年報數據,2024年上半年,思特威的三大業務中,智能安防、智能手機、汽車電子業務分別實現收入9.76億元、12.49億元、2.32億元,同比增長50.36%、295.46%、115.19%,占主營業務收入的比例分別為39.73%、50.84%、9.43%。其中,智能手機業務已經取代智能安防業務,成為思特威第一大收入來源。

(3)格科微

格科微成立于2003年,2021年8月在上交所科創板上市,主營業務為CMOS圖像傳感器和顯示驅動芯片的研發、設計、封測,產品主要應用于手機,同時也廣泛應用于平板電腦、筆記本電腦、可穿戴設備、移動支付、汽車電子等消費電子和工業應用。主營業務收入構成為:CMOS圖像傳感器79.06%,顯示驅動芯片20.92%,其他0.02%。公司近六成的產品外銷到海外市場,四成出頭的產品在境內市場銷售,其產品具備一定的國際競爭力。

根據格科微2024年三季報,公司前三季度營業收入為45.54億元,同比增長40.35%;歸母凈利潤為811.14萬元,同比下降83.69%;扣非歸母凈利潤為-4323.93萬元,同比下降34.52%。

其中,第三季度實現營業總收入17.64億元,同比增長36.43%,環比增長17.56%;歸母凈利潤-6937.81萬元,同比下降195.62%,環比下降246.60%;扣非凈利潤-8922.13萬元,同比下降384.71%,環比下降362.35%。

盡管格科微2024年前三季度營收上升,但2024年前三季度下滑嚴重,主要受臨港12英寸CIS項目和技術研發等投入費用的影響。公司固定資產從2021年的2.7億元,快速增長至2023年的90多億元。預計,相關項目的投入將在未來一段時間出現效果。

(4)匯頂科技

匯頂科技成立于2002年,是中國指紋識別芯片企業,覆蓋傳感、觸控、音頻、安全、無線連接五大業務,主要面向智能終端、汽車電子、物聯網領域提供領先的半導體軟硬件解決方案。公司在指紋識別、觸控芯片、智能音頻放大器和物聯網等領域具有很強的技術競爭力。匯頂科技是安卓陣營全球指紋識別方案第一供應商,其產品和解決方案主要應用于華為、OPPO、vivo、小米、中興、一加、魅族等國際國內知名品牌,比如小米15系列手機全系采用了匯頂科技的超聲波指紋識別技術。

根據2024年第三季度財報,匯頂科技前三季度實現營業收入32.23億元,同比增長0.82%;凈利潤4.48億元,同比增長3499.30%;基本每股收益0.98元。其中,第三季度實現營業收入9.67億元,同比下降17.71%;凈利潤1.31億元,同比下降11.82%。

匯頂科技解釋稱,第三季度業績下滑主要是由于公司專注于高潛力研發項目,提高研發效率并加強銷售和管理費用控制。匯頂科技高潛力研發項目包括超聲波指紋技術和新一代屏下光線傳感器,有望為公司帶來新的增長點。

(5)歌爾微

歌爾微成立于2017年,是歌爾股份集團內專注于MEMS(微機電系統)器件及微系統模塊研發、生產和銷售的唯一實體,主要產品包括MEMS傳感器和微系統模組,廣泛應用于智能手機、智能無線耳機、平板電腦、智能可穿戴設備和智能家居等消費電子領域及汽車電子等領域。

根據Yole數據,2020-2022年歌爾微在全球MEMS廠商中排名分別為第6名、第8名和第9名,是上榜全球MEMS廠商十強中唯一一家中國企業,長期保持中國排名第一。2020年到2022年,歌爾微MEMS聲學傳感器市場份額持續位居全球第一。

在經營業績方面,歌爾微在2021年至2023年的營收分別為33.48億元、31.25億元和30.15億元,凈利潤分別為3.29億元、3.26億元和2.26億元。

該公司曾從2021年著手籌備A股創業板上市,但2024年5月歌爾股份宣布中止歌爾微的上市計劃。歌爾股份將轉向港交所,重啟對歌爾微的分拆計劃,最快在2025年上市,集資至少3億美元,用于智能傳感器微系統模組研發和擴產項目(一期)、MEMS傳感器芯片及模組研發和擴產項目、MEMSMIC及模組產品升級項目。

趨勢篇——移動端、ADAS、生物識別、AI傳感器市場值得關注

傳感器技術正朝著微型化、集成化、智能化和多功能化的方向發展。隨著微機電系統(MEMS)技術、納米技術和集成制造技術的進步,傳感器的體積越來越小,功能卻越來越強大,能夠適應各種復雜環境和應用場景。比如,MEMS傳感器不僅體積小、重量輕,而且成本低、易于批量生產,這使得它們在消費電子和醫療領域得到了廣泛應用。其中,以下幾個技術與應用發展趨勢值得關注。

1.高端手機圖像傳感器應用正在擴張

智能手機推動了圖像傳感器市場的增長,特別是高分辨率、大像素和大尺寸傳感器的推出為移動CMOS圖像傳感器(CIS)產品在客戶供應鏈中創造了強大的地位。目前,各大廠商高分辨率圖像傳感器的擴張正在飆升,5000萬像素已成為許多高端手機的標配,占據了超過30%的市場份額。整體來看,多相機應用對高分辨率圖像傳感器的需求繼續推動這一應用趨勢。

盡管索尼和三星等日韓廠商基本上壟斷高端CMOS圖像傳感器市場,但隨著中國智能手機制造商對國產圖像傳感器的采納增加,國產CMOS傳感器的市場份額正在逐步擴大。其中,韋爾股份在手機CIS領域的市占率11%,僅次于索尼和三星,位居世界第三,其OV50H、OV50K等不同像素尺寸的5000萬像素系列產品已經被廣泛應用于國內主流高端智能手機后置主攝傳感器方案中,正逐步替代海外競爭對手的同類產品。

另一家企業格科微也在向高端CMOS圖像傳感器市場發起沖擊。10月30日,格科微接受機構調研時表示,公司0.7微米的5000萬像素產品已經實現量產出貨,1.0微米的5000萬像素產品GC50B2正在與客戶緊張調試中。

而思特威加快多元產品結構轉型之后,其智能手機業務已經取代智能安防業務,成為第一大收入來源。特別是用于旗艦手機主攝、廣角、長焦鏡頭的高階5000萬像素產品已開始量產銷售,在公司2024上半年智能手機業務中的營收占比已超過50%,成為公司智能手機業務收入快速提升的重要驅動力。

根據Yole Group的數據顯示,2023年全球CMOS圖像傳感器市場收入規模將達218億美元,略高于2022年的213億美元,原因是智能手機市場舉步維艱,但情況正在改善。預計到2029年市場規模將達286億美元,年復合增長率達4.7%。

2.高級駕駛輔助系統 (ADAS) 需求推動車載CIS的增長

毫無疑問,汽車級圖像傳感器對攝像頭推動ADAS系統性能至關重要。ADAS作為智能駕駛的核心技術,其滲透率的提升直接推動了車載攝像頭和CIS的需求增長,而圖像傳感器的重要用例支持了ADAS功能的不斷增強。具有高分辨率、高動態范圍(HDR)和LED閃爍抑制(LFM)的圖像傳感器預計將在前向ADAS和環視攝像頭應用中獲得強勁需求。同時,未來,隨著全球各國政府授權或自動駕駛方面政策法規的落地,將極大促進ADAS的部署,為汽車攝像頭中使用圖像傳感器創造更多市場機會。

安森美和豪威科技是目前全球車載CIS市場的兩大巨頭。其中,安森美憑借其在高端像素市場的領先地位,以及通過多次戰略收購鞏固其市場地位,長期以來一直是行業的龍頭企業。然而,在中國市場,韋爾股份旗下的豪威科技表現尤為突出,其市場份額快速提升。相關數據顯示,在全球汽車CIS市場中,2024年韋爾股份的市占率高達43%,超越安森美,成為全球第一。

除了韋爾股份,國產廠商格科微、思特威也加快了汽車CIS布局。思特威于2024年8月正式宣布了全資子公司品牌——飛凌微電子(Flyingchip),其推出了M1車載視覺處理芯片系列,包括M1、M1Pro和M1Max三款產品,適用于各種車載視覺應用場景。

據Yole的統計數據,L3級別的自動駕駛汽車至少需要17個攝像頭。隨著車載攝像頭像素的提升,車載CMOS圖像傳感器的價值也有望得到進一步提升。ICVTank的預測顯示,到2026年,全球車載CIS市場規模將增長138%,達到90.7億美元,年復合增長率為18.9%。

3. 生物識別傳感器出現顯著增長機會

安全性的關注催生了對系統所有訪問模式的安全性的強烈需求。目前,生物識別傳感器解決方案已成為移動、PC、訪問和支付系統的標準。特別是超聲波指紋傳感器和Android智能手機面部認證傳感器的擴展為生物識別傳感器市場帶來了顯著的增長機會。這些技術的進步和市場需求的增加將共同推動該市場的持續增長。

其中,匯頂科技是安卓陣營全球指紋識別方案第一供應商,其產品和解決方案主要應用于華為、OPPO、vivo、小米、中興、一加、魅族等國際國內知名品牌,比如小米15系列手機全系采用了匯頂科技的超聲波指紋識別技術。目前,公司在光學屏下指紋識別技術上處于領先地位,成功打破了高通在該領域的壟斷地位。

根據Coherent market insights預測,全球生物傳感器市場規模估計2024年價值為86.5億美元,預計2031年將達到201.6億美元。

4. 在“輕量化”“多模態”時代,AI傳感器正在興起

隨著AI大模型進入“輕量化”“多模態”時代,傳感器不僅是“數據采集者”,更將是“數據處理者和分析者”,逐漸具備了自主感知、自主決策的能力。比如,通過機器學習算法,傳感器可以學習和識別特定模式,實現數據的自動分類和處理。此外,智能傳感器還能夠進行數據分析和自動決策,為設備的智能化控制提供支持。因此,在端側AI技術的支持下,傳感器除了計算之外,還將注重感知信號處理,對物理世界的信息進行數字化,作出決策和判斷。未來,AI傳感器在多個領域中得到了廣泛應用,如自動駕駛、智能交通、智能家居、智能制造、智慧城市和醫療健康、機器人等。

根據市場研究機構Markets and Markets的最新預測,到2028年,全球AI傳感器市場規模將達到221億美元,相比2022年的30億美元,年復合增長率(CAGR)高達41.6%。該增長主要得益于智能制造、自動駕駛、醫療保健等領域對預測性維護、流程優化和實時健康追蹤的需求增加。

展望篇——AI技術應用下沉端側,萬物智聯時代到來

未來,隨著AI技術應用不斷向端側、邊緣測下沉,邊緣計算與傳感器融合將成為傳感器領域重要的發展趨勢之一,也將推動萬物智聯時代的到來。在這一趨勢下,除了硬件算力端(SoC、存儲)、終端產品之外,零組件及組裝中部分環節如傳感器、電池、散熱結構件等部分也將受益。

對中國傳感器廠商而言,盡管目前中國先進傳感器技術受到國外技術封鎖,但中國傳感器廠商正加大投資以推動研發、擴大生產并滿足產品標準,將進一步推動供應鏈的本地化,將為中國傳感器企業提供競爭和增加市場份額的良機。加之中國對圖像傳感器、指紋傳感器和MEMS傳感器等龐大的市場需求,TechInsights預測,中國領先的傳感器半導體供應商將縮小技術差距,并從全球傳感器供應商手中奪取市場份額。

此外,中國重點研發計劃均提到加大智能傳感器基礎及前沿技術、傳感器敏感元件關鍵技術等的政策支持力度,比如中國“十四五”規劃已將傳感器與高端芯片、操作系統、人工智能關鍵算法等并列,作為建設數字中國的重要組成部分,將為傳感器產業發展提供良好的政策環境。 聲明:轉載此文是出于傳遞更多信息之目的,若有來源標注措誤或侵犯了您的合法權益,請與我們聯系,我們將及時更正、刪除,謝謝。

-

傳感器

+關注

關注

2551文章

51192瀏覽量

754405 -

華工科技

+關注

關注

0文章

53瀏覽量

8294 -

匯頂科技

+關注

關注

7文章

202瀏覽量

24903 -

思特威

+關注

關注

1文章

171瀏覽量

14000 -

韋爾股份

+關注

關注

1文章

74瀏覽量

12264

發布評論請先 登錄

相關推薦

未來物流發展趨勢與TMS的關系

“智能網聯汽車全球十大發展突破”在京發布

圖像傳感器芯片的發展趨勢是什么?

邁普光彩解析:未來LED顯示屏行業八大發展趨勢

2024年機器人行業5大發展趨勢

梯云物聯|電梯行業三大發展新趨勢:智慧轉型、維保機遇與技術創新

創新·互聯·芯生態 | 2024半導體產業發展趨勢大會暨頒獎盛典圓滿舉辦

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

邊界工況推動下,汽車圖像傳感器的四大發展方向

2024年行業趨勢:專家和思想領袖眼中的發展態勢

工商網監

工商網監

評論