AMD股價分析:AMD股價能否再次反彈至200美元?以下是你該知道的!

AMD股價分析:AMD股價能否再次反彈至200美元?以下是你該知道的!

來源:猛獸財經 作者:猛獸財經

猛獸財經核心觀點:

(1)AMD推出了新的AI和數據中心產品。

(2)華爾街分析師對AMD股票的看法不一,有些人樂觀,有些人比較謹慎。

(3)猛獸財經對AMD股票的技術分析:AMD的股價要想再次突破200美元,那么它首先需要突破100日移動均線。而且只要股價低于這一水平,該股就會繼續保持疲軟。

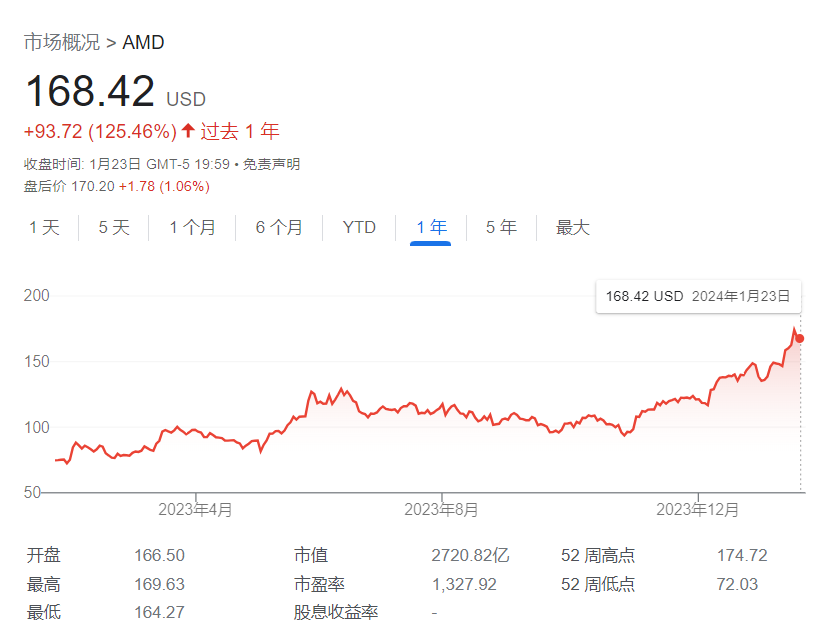

AMD的股價在最近幾個月經歷了大幅波動。自從在今年3月份上漲到每股220美元以上之后,隨后就暴跌到了150美元以下,目前為170美元左右。

雖然股價經歷了大幅波動,但猛獸財經認為,AMD這家以創新能力和競爭優勢而聞名的半導體巨頭,在快速發展的市場環境中,還是面臨著機遇和挑戰的。

推出最新產品

最近,AMD在2024年國際電腦展上推出了一系列新產品和新技術。其中包括AMD Instinct MI325X加速器和即將推出的MI350系列,它們有望大幅提高AI的推理性能。

除此之外,AMD還預告了其第五代EPYC服務器處理器,預計將于2024年下半年推出,這代服務器旨在提高數據中心的效率和性能。

華爾街分析師對AMD股票的看法

目前,華爾街分析師對AMD的看法各不相同。摩根士丹利(MS)最近已經將AMD的評級從“增持”下調到了“持有”,理由是AMD的人工智能收入向上修正的潛力有限,而且相對于英偉達和博通(AVGO)等同行,AMD的估值較高。

相反,Raymond James則維持AMD“跑贏大盤”的評級,這反映出Raymond James對AMD的戰略和產品線的樂觀態度,尤其是在人工智能和數據中心市場方面。

花旗的分析師也對AMD保持樂觀,并預計AMD將占據數據中心GPU市場10%的份額。他們最近也重申了對AMD的“買入”評級,并給出176美元的目標價。

AMD的業務基本面及未來展望

猛獸財經認為,在多元化的產品組合以及人工智能和數據中心戰略投資的推動下,AMD的業務基本面依然很強勁。第五代EPYC服務器處理器和Ryzen AI 300系列的推出更是凸顯了AMD對創新和性能領先的承諾。

該公司還將利用收購Xilinx的機會,進一步增強其在自適應和嵌入式計算方面的能力,預計這將推動AMD未來在汽車和工業市場的增長。

競爭格局

AMD目前面臨的競爭格局是非常激烈的,尤其是面臨著英偉達和英特爾(INTC)的激烈競爭。英偉達憑借其先進的產品和廣泛的生態系統繼續主導AI GPU市場,而英特爾則憑借其AI加速器和集成解決方案取得了長足的進步。

此外,AWS的定制AI芯片和全面的AI服務也對AMD構成了巨大挑戰。

通過分析AMD最近的業績和戰略舉措,我們可以看到該公司仍然處于有利地位,尤其是在利用對人工智能和數據中心解決方案不斷增長的需求方面。

然而,從長期來看,AMD未來的道路也充滿了挑戰,包括投資者的高期望和激烈的競爭。

接下來讓我們通過技術分析了解一下AMD股價是否能重新反彈至200美元,以及接下來的走勢。

在100日均線以上面臨阻力

通過技術分析,我們可以看到。在2023年11月至今年3月期間,AMD股價從100美元迅速上漲到220美元以上后,隨后就暴跌到了150美元以下,之后又曾試圖反彈,但在突破100日移動均線時遭遇了重大阻力。

所以,AMD的股價要想再次突破200美元,那么它首先需要突破100日移動均線。而且只要股價低于這一水平,該股就會繼續保持疲軟。

因此,看好該股的投資者必須在這個位置避免購買該股,除非該股連續兩天收盤價高于100日移動均線。

而看空該股的投資者則可以在當前水平做空該股,同時將止損位設置在近期波動高點175美元上方。如果這種下行勢頭持續下去,那么該股可能會跌回134美元的水平,看跌的投資者可以在那里獲利。

了解更多、更詳細的關于AMD股票的基本面和技術分析,或者需要我們1對1的深度分析,請關注和聯系猛獸財經。

猛獸財經致力于讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場里做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等的通過港美股投資獲得自由。

審核編輯 黃宇

-

amd

+關注

關注

25文章

5475瀏覽量

134282 -

英特爾

+關注

關注

61文章

9984瀏覽量

171947

發布評論請先 登錄

相關推薦

AMD最強AI芯片,性能強過英偉達H200,但市場仍不買賬,生態是最大短板?

AMD遭降評股價跳水

英特爾股價分析,財報超出預期,英特爾股票該買入還是賣出?

英偉達市值逼近蘋果,股價創歷史新高

臺積電市值近萬億美元大關,年內股價猛漲近九成

英偉達股價分析:英偉達股價能否上漲到150美元,接下來該如何操作?

英偉達股價反彈重新跨越3萬億美元大關

AMD AI芯片需求井噴,業績預估再獲提升

特斯拉二季度交付量超預期,股價強勢反彈

分析師看漲AMD股價:上漲40% ,AI芯片潛力備受期待

AMD市值首次突破3000億美元

AMD收盤市值站上3100億美元

特斯拉轉向失效問題升級為工程分析,股價持續下跌

GPU銷售前景可觀?韋德布什:AMD股價有望再漲20%

工商網監

工商網監

評論