目前,激光雷達(dá)技術(shù)的高成本使得它主要成為20萬元以上車型的標(biāo)配。例如,小鵬和蔚來等品牌的旗下第二款車型已經(jīng)決定不再使用激光雷達(dá)。然而,隨著制造商之間的競爭加劇,預(yù)計(jì)成本將大幅下降,未來更多車型可能會配備激光雷達(dá)技術(shù)。

在一篇題為《邁向高階智能化關(guān)鍵,前瞻布局把握行業(yè)脈搏》的行業(yè)報(bào)告中,分析師們從歷史的演進(jìn)、當(dāng)前的發(fā)展趨勢以及行業(yè)的最新動態(tài)等多個維度,全面分析了激光雷達(dá)領(lǐng)域的最新進(jìn)展。

1.發(fā)展歷程

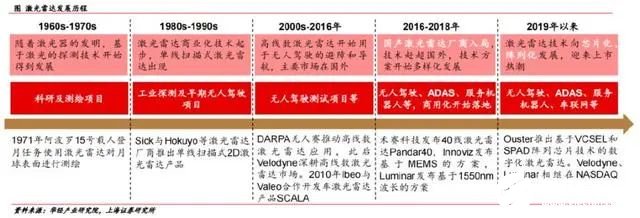

最初,激光雷達(dá)技術(shù)主要被科研人員和測繪專家所采用,并逐漸在工業(yè)檢測和自動駕駛車輛等領(lǐng)域得到試驗(yàn)應(yīng)用。隨著技術(shù)的不斷進(jìn)步,激光雷達(dá)的架構(gòu)也在不斷創(chuàng)新,從最初的單點(diǎn)掃描發(fā)展到了多線掃描,同時(shí)其機(jī)械結(jié)構(gòu)也正在向更穩(wěn)定的半固態(tài)和固態(tài)形式轉(zhuǎn)變。

如今,激光雷達(dá)技術(shù)主要被應(yīng)用于自動駕駛汽車和機(jī)器人等前沿領(lǐng)域。與此同時(shí),新能源汽車制造商和激光雷達(dá)生產(chǎn)商正在加快將激光雷達(dá)技術(shù)商業(yè)化,推動其在汽車產(chǎn)業(yè)中的廣泛應(yīng)用。此外,激光雷達(dá)技術(shù)也在向集成化、陣列化的方向發(fā)展,以提高其性能和降低成本。

產(chǎn)業(yè)鏈概覽

在激光雷達(dá)產(chǎn)業(yè)的垂直結(jié)構(gòu)中,上游環(huán)節(jié)集中于激光發(fā)射器、接收器、信息處理算法以及掃描機(jī)制等關(guān)鍵組件的生產(chǎn);

中游則由諸如禾賽科技、圖達(dá)通等激光雷達(dá)系統(tǒng)集成商構(gòu)成;而下游則是激光雷達(dá)的應(yīng)用層面,涵蓋了自動駕駛、機(jī)器人技術(shù)、高精度地圖繪制和測繪等多個領(lǐng)域。

近期,國內(nèi)激光雷達(dá)制造商紛紛與本土汽車制造商建立合作關(guān)系,推動了大量的前裝量產(chǎn)項(xiàng)目。

激光雷達(dá)應(yīng)用領(lǐng)域

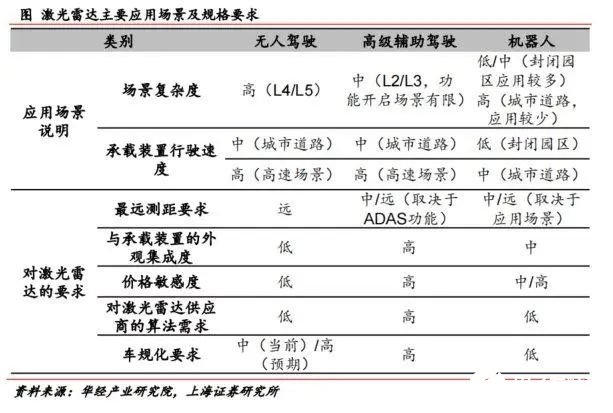

激光雷達(dá)技術(shù)在高級輔助駕駛(ADAS)和車聯(lián)網(wǎng)等汽車應(yīng)用領(lǐng)域以及機(jī)器人技術(shù)方面得到了廣泛應(yīng)用。根據(jù)灼識咨詢的預(yù)測,激光雷達(dá)在車端市場的規(guī)模預(yù)計(jì)在2023年將達(dá)到百億元,并有望在2025年超過千億元。

在汽車領(lǐng)域,由于應(yīng)對的場景復(fù)雜度不斷提升,對激光雷達(dá)的性能要求也日益增高。激光雷達(dá)的發(fā)展歷程從L4級自動駕駛測試車輛開始,逐漸發(fā)展到高端乘用車的標(biāo)配,并在成本合理時(shí)向中低端車型普及。

另一方面,激光雷達(dá)在機(jī)器人領(lǐng)域的應(yīng)用主要集中在一些相對簡單的封閉環(huán)境內(nèi),如園區(qū)等。

目前,激光雷達(dá)技術(shù)正處于高端乘用車標(biāo)配的階段,這個時(shí)期的關(guān)鍵在于汽車制造商的交付能力和工程化實(shí)施情況。同時(shí),隨著技術(shù)的成熟和競爭的加劇,價(jià)格競爭也已經(jīng)開始逐步展開。

終端分析

自動駕駛

自動駕駛技術(shù)的進(jìn)步正在引領(lǐng)交通行業(yè)的革命。據(jù)專家預(yù)測,激光雷達(dá)技術(shù)將是實(shí)現(xiàn)自動駕駛達(dá)到L4+級別的重要因素。預(yù)計(jì)到2024年,激光雷達(dá)在汽車行業(yè)的應(yīng)用比例將首次突破1%。

機(jī)器人

激光雷達(dá)技術(shù)在機(jī)器人領(lǐng)域的應(yīng)用極大地提高了其作業(yè)的安全性和生產(chǎn)效率。在高原科學(xué)考察、智能巡檢、消防救援、智慧農(nóng)業(yè)等專業(yè)領(lǐng)域,由于攝像頭感知算法難以適應(yīng)復(fù)雜地形中的不規(guī)則障礙物識別,且傳統(tǒng)毫米波雷達(dá)在精度和分辨率上存在局限,激光雷達(dá)的高精度三維成像能力因此顯得尤為重要。

激光雷達(dá)技術(shù)通過為不同類型的機(jī)器人提供超越人類視覺的感知能力,正在助力各行各業(yè)的安全作業(yè)和生產(chǎn)效率的提升,推動社會智能化轉(zhuǎn)型的深入發(fā)展。

整體市場概覽

1、車載激光雷達(dá)行業(yè)預(yù)計(jì)將迎來快速增長。根據(jù)數(shù)據(jù)顯示,2022年,全球激光雷達(dá)市場在汽車和機(jī)器人領(lǐng)域的規(guī)模分別達(dá)到了34億元和82億元。灼識咨詢的預(yù)測顯示,2023年,全球車端激光雷達(dá)市場規(guī)模預(yù)計(jì)將快速增長至106億元,并且預(yù)計(jì)到2030年,整體市場規(guī)模將超過一萬億元人民幣,機(jī)器人端的市場規(guī)模也有望達(dá)到2162億元。

2、中國有潛力成為全球激光雷達(dá)市場的領(lǐng)軍者。中國擁有世界上最大的新能源汽車市場,同時(shí)本土激光雷達(dá)制造商也在不斷與國內(nèi)車企合作實(shí)現(xiàn)量產(chǎn);此外,各類機(jī)器人產(chǎn)品在中國也正處于快速發(fā)展階段。灼識咨詢的分析預(yù)測指出,2022年,中國在全球激光雷達(dá)市場占據(jù)了約三分之一的份額,預(yù)計(jì)到2030年,中國將繼續(xù)引領(lǐng)激光雷達(dá)市場的發(fā)展。

2.發(fā)展態(tài)勢

1、激光雷達(dá)主要優(yōu)點(diǎn)

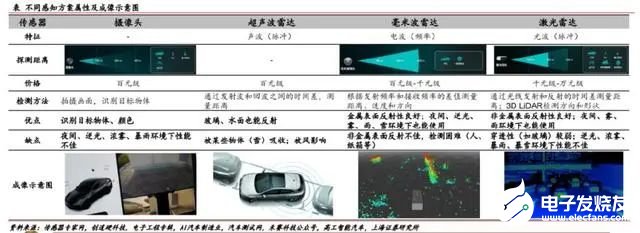

激光雷達(dá)技術(shù)的顯著優(yōu)勢體現(xiàn)在其高探測精度和廣泛的探測范圍。相較于其他方案,它能夠提供更為精準(zhǔn)的環(huán)境感知和實(shí)時(shí)三維建模能力。

攝像頭技術(shù)在商業(yè)應(yīng)用中得到了廣泛普及,其優(yōu)勢在于能夠捕捉到豐富的色彩和細(xì)節(jié)信息。然而,這種技術(shù)的成像效果受到環(huán)境光線條件的較大影響。

超聲波技術(shù)因其成本較低而受到一定應(yīng)用,但其感知距離較短,且容易受到外界環(huán)境的影響,因此主要被用于停車輔助等近距離應(yīng)用場景。

毫米波雷達(dá)技術(shù)雖然具有較強(qiáng)的抗干擾能力,但其感知精度有限,且無法實(shí)現(xiàn)圖像級的成像效果。

綜合各項(xiàng)技術(shù)特點(diǎn),激光雷達(dá)憑借其高精度、廣范圍和穩(wěn)定性,以及對周圍環(huán)境進(jìn)行實(shí)時(shí)三維建模的能力,已成為當(dāng)前最為重要的感知技術(shù)方案。

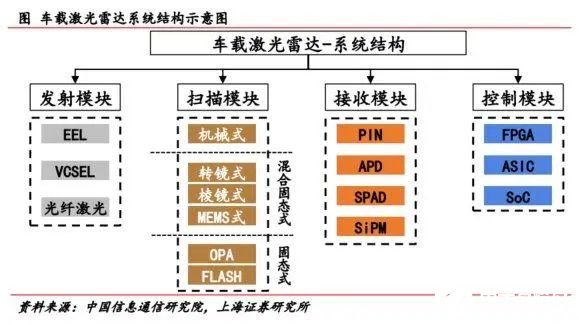

2、激光雷達(dá)模塊結(jié)構(gòu)及BOM拆解

在車載激光雷達(dá)系統(tǒng)中,核心組件包括激光發(fā)射單元、掃描機(jī)構(gòu)、接收單元以及數(shù)據(jù)處理控制單元。這些部件協(xié)同工作,確保激光雷達(dá)能夠精確地探測和分析環(huán)境。每個組件的設(shè)計(jì)和功能都可以根據(jù)不同的技術(shù)路徑進(jìn)行優(yōu)化。

激光雷達(dá)的分類方式多樣,其中最廣泛采用的是基于其掃描機(jī)制的分類方法。根據(jù)掃描系統(tǒng)在機(jī)械結(jié)構(gòu)上的不同,激光雷達(dá)主要分為三類:機(jī)械式、混合固態(tài)式以及完全固態(tài)式。這種分類反映了激光雷達(dá)技術(shù)的發(fā)展趨勢,從最初的機(jī)械式掃描向更高效、更穩(wěn)定的固態(tài)式掃描轉(zhuǎn)變。

在激光雷達(dá)的物料清單(BOM)中,光電系統(tǒng)占據(jù)了成本的大部分。特別是發(fā)射和接收模組,它們包含了多個激光發(fā)射器、光學(xué)鏡頭和探測器,其體積和重量顯著超過了時(shí)間和控制模組。隨著激光雷達(dá)性能的提升和需求規(guī)模的擴(kuò)大,廠商通過將分立的光學(xué)芯片及其配套元器件高度集成,不僅能夠優(yōu)化產(chǎn)品形態(tài)和生產(chǎn)工藝,還能促進(jìn)產(chǎn)能擴(kuò)張和成本降低。

3、激光雷達(dá)運(yùn)作方式及核心性能指標(biāo)

激光雷達(dá)的工作原理是基于飛行時(shí)間測距法(ToF),通過發(fā)射和接收激光束,分析激光束撞擊目標(biāo)對象并反射回來的時(shí)間,從而精確計(jì)算出物體表面與探測源之間的距離。通過在空間坐標(biāo)系中為每個激光點(diǎn)賦予角度信息,可以構(gòu)建出三維坐標(biāo)。隨著激光束數(shù)量的增加,探測源能夠利用這些點(diǎn)的相對位置來描繪出三維空間中物體的詳細(xì)結(jié)構(gòu),這就是激光雷達(dá)所生成的點(diǎn)云數(shù)據(jù),也就是其三維視覺能力的基礎(chǔ)。

4、關(guān)鍵指標(biāo)

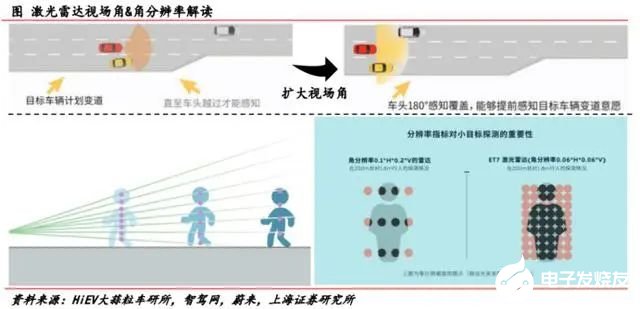

激光雷達(dá)的性能優(yōu)劣與其視場角(Field of View,簡稱FoV)和角分辨率密切相關(guān)。

視場角衡量了激光雷達(dá)所能覆蓋的視野范圍,這一參數(shù)直接影響了設(shè)備的觀測廣度。具體而言,較大的視場角意味著激光雷達(dá)可以探測到更廣闊的區(qū)域。

角分辨率則描述了激光雷達(dá)在掃描過程中,相鄰兩個激光點(diǎn)之間的角度差。在水平和垂直方向進(jìn)行掃描時(shí),角分辨率越細(xì),意味著在相同的空間角度內(nèi)可以分布更多的激光點(diǎn),這直接提升了雷達(dá)對目標(biāo)的分辨能力。

簡而言之,視場角定義了激光雷達(dá)的探測范圍,而角分辨率則決定了雷達(dá)在探測過程中對細(xì)節(jié)的識別能力。

5、技術(shù)路線演進(jìn)

1)傳統(tǒng)的機(jī)械式激光雷達(dá)

Velodyne是首個將機(jī)械式激光雷達(dá)應(yīng)用于車載設(shè)備的企業(yè),通過將激光發(fā)射器垂直排列并實(shí)現(xiàn) 360° 旋轉(zhuǎn),進(jìn)行環(huán)境掃描并生成點(diǎn)云圖。然而,機(jī)械式的設(shè)計(jì)使得更清晰的圖像需要通過增加發(fā)射源和接收器的數(shù)量來實(shí)現(xiàn),這導(dǎo)致激光雷達(dá)的體積和成本難以控制。此外,復(fù)雜的運(yùn)動結(jié)構(gòu)限制了機(jī)械式激光雷達(dá)的耐用性和成本控制。傳統(tǒng)的機(jī)械式激光雷達(dá)需要通過復(fù)雜的機(jī)械結(jié)構(gòu)實(shí)現(xiàn)高頻準(zhǔn)確的轉(zhuǎn)動,使其平均失效時(shí)間僅為 1000-3000 小時(shí),遠(yuǎn)未達(dá)到車規(guī)級設(shè)備最低 13000 小時(shí)的要求。同時(shí),硬件成本居高不下也限制了該類產(chǎn)品在車端的量產(chǎn)推廣。此外,機(jī)械式激光雷達(dá)需要布置在車身最高點(diǎn)以避免旋轉(zhuǎn)時(shí)被遮擋,這對車輛造型造成很大影響,且凸起的雷達(dá)更容易受損。因此,機(jī)械式激光雷達(dá)的主要應(yīng)用領(lǐng)域?yàn)樽詣玉{駛公司 L4+ 技術(shù)測試。

2)混合固態(tài)激光雷達(dá)

混合固態(tài)方案的出現(xiàn)標(biāo)志著激光雷達(dá)量產(chǎn)上車時(shí)代的正式開啟。與機(jī)械式激光雷達(dá)相比,混合固態(tài)激光雷達(dá)的掃描范圍僅覆蓋前方一定角度內(nèi)的區(qū)域,雖然其內(nèi)部仍存在一些較小的活動部件,但在成本、體積等方面更容易得到控制,目前已在車用領(lǐng)域量產(chǎn)搭載。典型的半固態(tài)方案分為一維掃描和二維掃描,兩者都通過內(nèi)部運(yùn)動的反射鏡來改變激光方向。一維轉(zhuǎn)鏡式方案脫胎于機(jī)械式激光雷達(dá),具有更廣泛的應(yīng)用成熟性,在自動駕駛中應(yīng)用廣泛。一維掃描的本質(zhì)是在機(jī)械式激光雷達(dá)的基礎(chǔ)上,將發(fā)射模塊和掃描模塊分離,保持收發(fā)模塊不動,通過電機(jī)帶動轉(zhuǎn)鏡運(yùn)動,將激光反射到不同方向,實(shí)現(xiàn)一定范圍內(nèi)激光的掃描。二維掃描方式則通過靈活的光學(xué)結(jié)構(gòu)設(shè)計(jì),利用少量的激光器實(shí)現(xiàn)等效更多線束,降低成本。二維轉(zhuǎn)鏡方案如多邊形棱鏡可以讓光源實(shí)現(xiàn)水平掃描,而同時(shí)縱軸擺鏡則可以改變光源的垂直掃描方向,如此僅需一束光源,就可以完成機(jī)械式雷達(dá)若干個光源才能完成的掃描任務(wù)。MEMS 振鏡方案則是將掃描結(jié)構(gòu)進(jìn)一步簡化,利用懸臂梁使厘米級振鏡在橫縱兩軸高速周期運(yùn)動,改變激光反射方向,實(shí)現(xiàn)掃描。我們認(rèn)為,盡管 MEMS 振鏡和二維轉(zhuǎn)鏡的結(jié)構(gòu)存在差異,但它們的核心思路都是通過靈活的掃描模塊設(shè)計(jì),減少激光器的使用,進(jìn)而推動降本。混合固態(tài)激光雷達(dá)可選技術(shù)路線呈現(xiàn)多元化,一維轉(zhuǎn)鏡方案利用低速轉(zhuǎn)動的反射鏡改變光線方向,獲得視場角覆蓋,提升了穩(wěn)定性和可靠性,并通過芯片化實(shí)現(xiàn)高線束掃描。我們認(rèn)為該方案在應(yīng)用原理和架構(gòu)上較為成熟,選擇該方案的典型企業(yè)包括禾賽科技等。相比之下,二維掃描方案則能夠通過靈活的掃描模塊架構(gòu),在減少激光器的同時(shí)實(shí)現(xiàn)等效線束。在實(shí)際的二維掃描方案設(shè)計(jì)中,不同廠商的具體掃描架構(gòu)會有所區(qū)別。

6、發(fā)展趨勢

“降本、量產(chǎn)、上車”是激光雷達(dá)一直以來的三個核心關(guān)鍵詞。激光雷達(dá)自誕生以來,其成本便隨著路線迭代持續(xù)下探,直至近年來混合固態(tài)方案將激光雷達(dá)推向百元級水平(美元)。在當(dāng)前L2+自動駕駛持續(xù)滲透的背景下,混合固態(tài)激光雷達(dá)成為各大頭部激光雷達(dá)廠量產(chǎn)上車的主流。

在混合固態(tài)激光雷達(dá)方案下,其結(jié)構(gòu)的“模塊性”會更加突出。根據(jù)此前對幾大頭部廠商旗艦產(chǎn)品的介紹,很明顯混合固態(tài)方案下,掃描模塊在“解綁”發(fā)射模塊后,各廠商的掃描方案選擇靈活多樣。混合固態(tài)的細(xì)分路線會持續(xù)發(fā)散直至純固態(tài)方案充分成熟后發(fā)生突變式收斂。

而激光雷達(dá)算法相較其他方案不僅有更準(zhǔn)確的精度,通過激光雷達(dá)的輔助還可以進(jìn)一步提升融合方案的精度上限。純視覺方案的分辨率雖然可以足夠高,但很多場景由于訓(xùn)練數(shù)據(jù)集的有限性及物理性能的局限,系統(tǒng)的安全冗余度還遠(yuǎn)遠(yuǎn)不夠。

根據(jù)行業(yè)權(quán)威數(shù)據(jù)集Nuscenes感知算法評測顯示,通過使用激光雷達(dá)的算法,平均精準(zhǔn)度(mAP)數(shù)值相比純視覺有明顯提升;同時(shí)在針對目標(biāo)跟蹤精度測試上,純激光雷達(dá)方案有著更好的成績,且融合方案也進(jìn)一步將得分從70%提升至75%。未來多方案融合有望成為主流。融合方案的本質(zhì)在于不同傳感器在不同的場景下發(fā)揮效能,互為冗余,確保駕駛安全。

3 、行業(yè)動態(tài)

1、從安全性向功能性轉(zhuǎn)變,NOA加速激光雷達(dá)上車進(jìn)度

眾多新興汽車制造商陸續(xù)宣布了其高級輔助駕駛系統(tǒng)(通常稱為NOA或其他名稱)的開放時(shí)間,其中激光雷達(dá)作為關(guān)鍵組件的重要性不斷上升。目前,高級輔助駕駛系統(tǒng)正在從高速公路和高架橋等場景逐步擴(kuò)展到日常通勤和城市全區(qū)域,激光雷達(dá)的顯著作用日益凸顯。隨著新興汽車制造商的車型規(guī)劃逐步實(shí)施,預(yù)計(jì)城市NOA功能將在2024年之后迎來快速發(fā)展階段,這也將加快激光雷達(dá)在車輛中的普及速度。

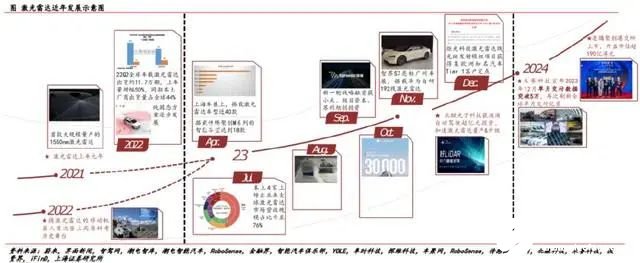

新興汽車制造商在激光雷達(dá)集成車型方面的推出速度不斷加快。在國內(nèi)智能駕駛技術(shù)的快速發(fā)展背景下,特別是高速公路和城市NOA的快速推廣,激光雷達(dá)的搭載數(shù)量實(shí)現(xiàn)了顯著增長。

根據(jù)佐思汽車研究最新的報(bào)告,2023年1-7月,國內(nèi)乘用車前裝標(biāo)配激光雷達(dá)的數(shù)量達(dá)到了20.2萬臺,同比增長了523.3%,預(yù)計(jì)全年搭載量將超過35萬臺。

佐思汽車研究院的統(tǒng)計(jì)顯示,2022年全年,國內(nèi)共有18款新車型新增了激光雷達(dá)配置;而進(jìn)入2023年,搭載激光雷達(dá)的新車型數(shù)量進(jìn)一步增加,激光雷達(dá)的普及速度正在加速。

2、本土廠商強(qiáng)勢引領(lǐng),影響力持續(xù)增強(qiáng)

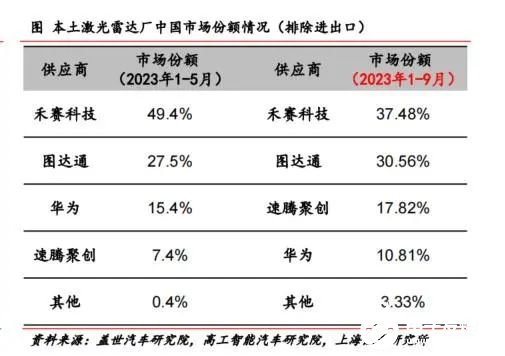

隨著激光雷達(dá)技術(shù)的不斷成熟,國內(nèi)企業(yè)正在成為推動其上車應(yīng)用的主力軍。自2021年起,眾多主流汽車制造商開始在車型中裝配激光雷達(dá),截至2022年,已有超過十萬輛搭載激光雷達(dá)的汽車交付使用。在2023年的上海國際車展上,近四十款車型展示了激光雷達(dá)的應(yīng)用,其中速騰聚創(chuàng)憑借其18款搭載車型在行業(yè)中占據(jù)了領(lǐng)先地位。

國內(nèi)市場對激光雷達(dá)的前裝標(biāo)配交付量呈現(xiàn)出了迅猛的增長態(tài)勢。根據(jù)蓋世汽車研究院的數(shù)據(jù),2023年一至五月,國內(nèi)激光雷達(dá)的裝機(jī)量達(dá)到了13.14萬顆,禾賽科技以接近6.5萬顆的裝機(jī)量位居國內(nèi)首位。而根據(jù)高工智能汽車研究院的數(shù)據(jù),2023年一至九月,國內(nèi)乘用車前裝標(biāo)配激光雷達(dá)的交付量已飆升至超過30萬顆。

國內(nèi)企業(yè)通過不斷強(qiáng)化激光雷達(dá)在汽車行業(yè)的應(yīng)用,已經(jīng)積累了顯著的國際競爭力。根據(jù)Yole Intelligence的統(tǒng)計(jì)數(shù)據(jù),2021年全球乘用車領(lǐng)域激光雷達(dá)市場的規(guī)模僅為0.44億美元,而在2022年這一數(shù)字激增至1.69億美元。禾賽科技和圖達(dá)通在2022年的市場占有率分別達(dá)到了23%和28%。在無人駕駛出租車領(lǐng)域,禾賽科技的市場份額進(jìn)一步鞏固,達(dá)到了67%。

中商產(chǎn)業(yè)研究院引用Yole的數(shù)據(jù)指出,從營收角度來看,2022年禾賽科技、圖達(dá)通、速騰聚創(chuàng)和覽沃科技這四家國內(nèi)主要企業(yè)共占據(jù)了全球約73%的市場份額。根據(jù)汽車之心的預(yù)測,2023年激光雷達(dá)的出貨量有望突破50萬顆。

3、市場潛力巨大,當(dāng)下正處于高速增長初期

中國作為擁有巨大終端市場需求的市場,為激光雷達(dá)技術(shù)的發(fā)展提供了巨大的潛力。進(jìn)入2023年,智能汽車的銷量持續(xù)以較高的同比增速增長。與此同時(shí),智能汽車在新能源乘用車市場中的滲透率在2023年每個月都比2022年同期提高了近10個百分點(diǎn)。到了2023年11月,智能電動汽車在新能源乘用車市場的滲透率成功超過了90%,達(dá)到了91.6%。

根據(jù)Canalys的數(shù)據(jù),L2+輔助駕駛應(yīng)用場景的不斷擴(kuò)展,特別是在占消費(fèi)者超過75%駕駛時(shí)間的城市場景中的應(yīng)用,是中國高階ADAS車型銷量增長的關(guān)鍵因素。在2023年前三季度,中國的L2+汽車銷量遠(yuǎn)遠(yuǎn)超過了美國和德國,而且涉及的汽車品牌數(shù)量達(dá)到了37個。

在滲透率穩(wěn)步增長的情況下,激光雷達(dá)在新能源汽車端的需求預(yù)期正在增長。正如先前所提到的,純固態(tài)激光雷達(dá)具有更出色的綜合性能和成本降低的潛力。目前已經(jīng)通過補(bǔ)盲方式開始在車輛端應(yīng)用,預(yù)計(jì)隨著技術(shù)的成熟和激光雷達(dá)整體規(guī)模量產(chǎn),未來有望成為市場的主流選擇,并推動整個行業(yè)的需求量向更高級別增長。隨著滲透率的提高和單車用量的增加,激光雷達(dá)的車端需求預(yù)計(jì)將實(shí)現(xiàn)快速增長。

審核編輯 黃宇

-

激光雷達(dá)

+關(guān)注

關(guān)注

970文章

4114瀏覽量

191384 -

輔助駕駛

+關(guān)注

關(guān)注

1文章

179瀏覽量

15251 -

自動駕駛

+關(guān)注

關(guān)注

788文章

14076瀏覽量

168452

發(fā)布評論請先 登錄

相關(guān)推薦

CES 2025激光雷達(dá)觀察:“千線”激光雷達(dá)亮相,頭部廠商布局具身智能

激光雷達(dá)技術(shù):自動駕駛的應(yīng)用與發(fā)展趨勢

DeepSeek:2025年激光雷達(dá)技術(shù)與行業(yè)應(yīng)用趨勢

一則消息引爆激光雷達(dá)行業(yè)!特斯拉竟然在自研激光雷達(dá)?

科普:一文了解固態(tài)和半固態(tài)激光雷達(dá)

激光雷達(dá),明年要降價(jià)至200美元

激光雷達(dá)的維護(hù)與故障排查技巧

激光雷達(dá)技術(shù)的基于深度學(xué)習(xí)的進(jìn)步

激光雷達(dá)技術(shù)的發(fā)展趨勢

光學(xué)雷達(dá)和激光雷達(dá)的區(qū)別是什么

激光雷達(dá)點(diǎn)云數(shù)據(jù)包含哪些信息

一文看懂激光雷達(dá)

愛普生IMU產(chǎn)品在激光雷達(dá)測繪中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論