") 內(nèi)地上市公司顯示驅(qū)動IC收入排名出爐!營收普遍大漲,加快產(chǎn)品迭代

內(nèi)地上市公司顯示驅(qū)動IC收入排名出爐!營收普遍大漲,加快產(chǎn)品迭代

電子發(fā)燒友網(wǎng)報道(文/劉靜)在經(jīng)歷兩年多的下行后,消費電子市場逐漸走出低谷,顯示驅(qū)動芯片也隨之筑底回升,群智咨詢預計2024年全球顯示驅(qū)動芯片營收額同比微增0.8%至111.3億美元。

曾排名全球第五的瑞鼎科技,也釋放顯示驅(qū)動芯片復蘇增長信號。2024年一季度,瑞鼎科技稅后凈利季增33.9%,年增更高達229.2%。瑞鼎科技透露,該季度中小尺寸AMOLED驅(qū)動芯片已經(jīng)出現(xiàn)拉貨動能,智能手機新機需求尤其強勁。

那內(nèi)地顯示驅(qū)動芯片廠商的業(yè)績表現(xiàn)如何呢?此前中國內(nèi)地出貨量排名前7的顯示驅(qū)動芯片設計廠商,主要是集創(chuàng)北方、格科微、奕斯偉、天德鈺、新相微、豪威和海思。位居第一的集創(chuàng)北方,原計劃沖刺科創(chuàng)板上市,但遺憾的是其IPO去年卻折戟了。此外,奕斯偉、海思也尚未上市。

電子發(fā)燒友網(wǎng)整理了已上市的顯示驅(qū)動芯片企業(yè)2023年的業(yè)績,如下圖所示:

上市公司顯示驅(qū)動芯片收入排名,韋爾股份位居第一,格科微LCD驅(qū)動產(chǎn)品增長強勁

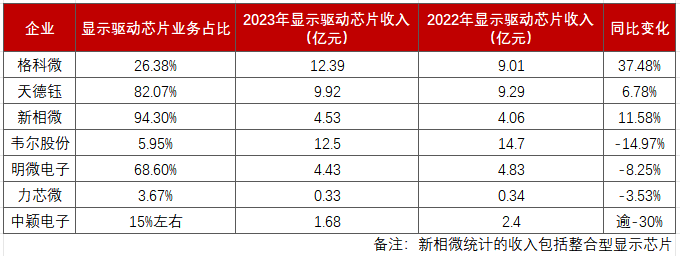

目前,A股上市的顯示驅(qū)動芯片設計廠商主要有格科微、天德鈺、新相微、韋爾股份(豪威科技和新思科技TDDI業(yè)務)、明微電子、力芯微、中穎電子。

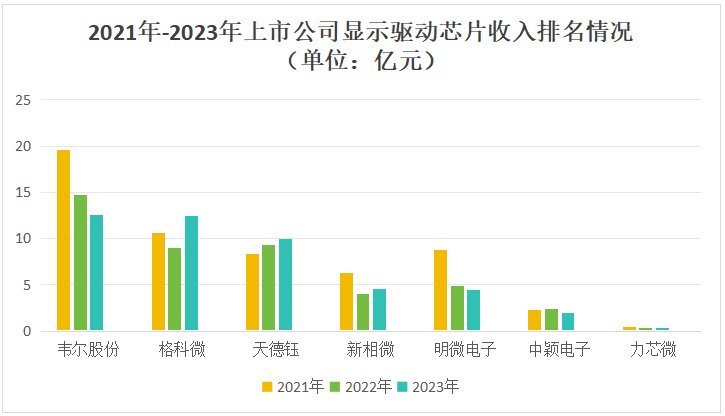

2021年、2022年和2023年,上述七大上市公司顯示驅(qū)動芯片業(yè)務收入排名如下所示:

上述上市公司中,2023年顯示驅(qū)動芯片收入排名第一的是韋爾股份。財報顯示,2023年韋爾股份觸控與顯示解決方案業(yè)務收入12.5億元。格科微顯示驅(qū)動芯片以12.39億元排名第二,專注移動智能終端顯示驅(qū)動芯片的天德鈺以9.92億元排名第三。

上述上市公司中,2023年顯示驅(qū)動芯片收入排名第一的是韋爾股份。財報顯示,2023年韋爾股份觸控與顯示解決方案業(yè)務收入12.5億元。格科微顯示驅(qū)動芯片以12.39億元排名第二,專注移動智能終端顯示驅(qū)動芯片的天德鈺以9.92億元排名第三。

受消費電子市場需求低迷影響,近三年國內(nèi)大部分上市公司顯示驅(qū)動芯片收入總體呈逐年下降趨勢,下降較明顯的有韋爾股份和明微電子。韋爾股份的觸控與顯示解決方案業(yè)務收入已從2021年的19.63億元下降至2022年的12.5億元,2023年同比下滑14.97%。

韋爾股份觸控與顯示解決方案涵蓋了LCD-TDDI、OLED驅(qū)動IC、TED等多款產(chǎn)品,產(chǎn)品最大應用領(lǐng)域是智能手機。去年全球智能手機LCD-TDDI需求下滑超7%,受市場供需關(guān)系波動的影響,導致韋爾股份2023年觸控與顯示芯片業(yè)務收入出現(xiàn)雙位數(shù)下滑,其觸控與顯示芯片銷售價格也出現(xiàn)一定幅度的下滑,導致當期該業(yè)務毛利率較上年大幅減少34.88個百分點。

2023年,明微電子、力芯微和中穎電子的顯示驅(qū)動芯片業(yè)務收入均出現(xiàn)了下降,下滑幅度分別為-8.25%、-3.53%和逾-30%。中穎電子顯示驅(qū)動芯片收入也出現(xiàn)了和韋爾股份一樣的雙位數(shù)下滑。

中穎電子表示,2023年產(chǎn)品市場價格競爭激烈,對公司的銷售額產(chǎn)生較大的沖擊,AMOLED顯示驅(qū)動芯片的銷售額下滑逾3成,客戶由于庫存水位較高,上半年訂單較少,下半年逐步出現(xiàn)回暖,海外的需求訂單也自第四季度開始出現(xiàn)恢復。中穎電子AMOLED顯示驅(qū)動芯片主要應用在手機和可穿戴產(chǎn)品上,去年中穎電子在這方面表現(xiàn)不佳,可見AMOLED需求動能已趨緩。

2023年顯示驅(qū)動芯片業(yè)務收入實現(xiàn)正向增長的上市公司主要有格科微、天德鈺和新相微,同比增幅分別為37.48%、6.78%和11.58%。格科微表現(xiàn)最為亮眼,顯示驅(qū)動芯片業(yè)務收入在2022年出現(xiàn)下滑后,2023年強勁增長37.48%至12.39億元。

在顯示驅(qū)動芯片領(lǐng)域,格科微的產(chǎn)品主要聚焦于LCD驅(qū)動芯片,這些芯片主要用于中小尺寸的LCD面板。2021年格科微的TFT-LCD顯示驅(qū)動芯片在智能手機和智能穿戴領(lǐng)域的出貨量均位居國內(nèi)第一。

格科微顯示驅(qū)動芯片的產(chǎn)品競爭力、差異化能力在下行周期表現(xiàn)突出。近年其通過自主研發(fā)的無外部元器件設計、圖像壓縮算法等一系列核心技術(shù),大大提升了顯示驅(qū)動芯片產(chǎn)品競爭力,目前已覆蓋QQVGA和FHD+的分辨率。2023年格科微顯示驅(qū)動芯片產(chǎn)品差異化能力也進一步提升,在穩(wěn)固手機和可穿戴市場的份額外,格科微也在不斷擴展在智能家居、醫(yī)療、商業(yè)顯示等新市場。

格科微還把目光瞄準AMOLED驅(qū)動芯片,試圖將AMOLED顯示驅(qū)動IC產(chǎn)品打造成第二大增長曲線。不過現(xiàn)在AMOLED需求動能在趨緩,而且三星LSI、瑞鼎、Silicon Works、聯(lián)詠、Magnachip五大廠商已經(jīng)拿走了9成多的市場份額,國內(nèi)廠商想要進入該市場賺到錢比較難。

新相微顯示驅(qū)動芯片去年也實現(xiàn)了雙位數(shù)的增長。新相微產(chǎn)品主要分為整合型顯示芯片、分離型顯示芯片、顯示屏電源管理芯片。整合型顯示芯片內(nèi)也有顯示驅(qū)動芯片,2023年新相微該產(chǎn)品實現(xiàn)4.44億元收入,同比增長11.57%。分離型顯示驅(qū)動芯片實現(xiàn)收入855萬元,同比增長5.68%。所以新相微2023年顯示驅(qū)動芯片合計收入為4.53億元,同比增長11.58%。

新相微整合型顯示芯片主要應用市場是智能穿戴和手機。整合型顯示驅(qū)動芯片近年在手機、平板及可穿戴終端應用市場加速滲透,需求穩(wěn)健成長,新相微作為國內(nèi)領(lǐng)先的整合型顯示芯片企業(yè)持續(xù)獲益。

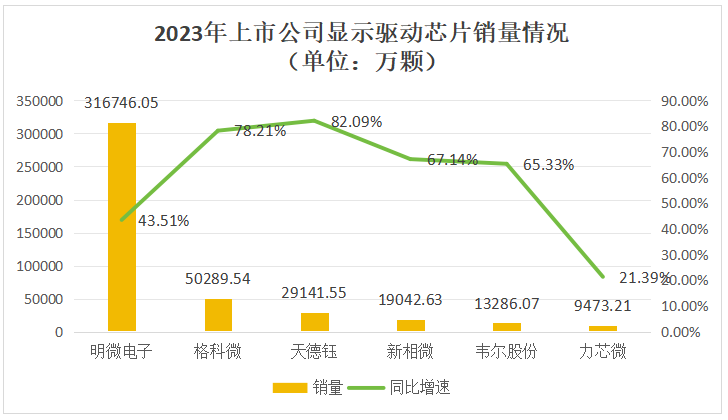

上市公司顯示驅(qū)動IC銷量普遍大漲,明微電子出貨量超31億顆

上述上市公司,2023年顯示驅(qū)動芯片出貨量排名如下:

排名榜首的明微電子,2023年銷售了316746.05萬顆顯示驅(qū)動芯片,較上年同期增長43.51%。明微電子顯示驅(qū)動類產(chǎn)品主要包含顯示屏驅(qū)動、智能景觀驅(qū)動和Mini LED背光驅(qū)動芯片。2023年明微電子顯示屏芯片銷量達27.1億顆,同比上升44.55%;智能景觀驅(qū)動類芯片銷量達4.57億顆,同比上升37.68%。

排名榜首的明微電子,2023年銷售了316746.05萬顆顯示驅(qū)動芯片,較上年同期增長43.51%。明微電子顯示驅(qū)動類產(chǎn)品主要包含顯示屏驅(qū)動、智能景觀驅(qū)動和Mini LED背光驅(qū)動芯片。2023年明微電子顯示屏芯片銷量達27.1億顆,同比上升44.55%;智能景觀驅(qū)動類芯片銷量達4.57億顆,同比上升37.68%。

其次是格科微,2023年格科微顯示驅(qū)動芯片銷量為50289.54萬顆,同比增長78.21%。格科微的顯示驅(qū)動芯片產(chǎn)品已廣泛應用于三星、小米、OPPO、vivo、傳音、聯(lián)想、小天才等多家主流終端品牌產(chǎn)品。根據(jù)CINNO的報告顯示,2023年天德鈺TDDI產(chǎn)品的出貨量在全球的市占率已從2021年的2%快速提升至6%。

上述上市公司,2023年顯示驅(qū)動芯片銷量增速最高的是天德鈺,較上年同期增長82.09%,賣出2.91億顆顯示驅(qū)動芯片,但其去年顯示驅(qū)動芯片總體收入僅同比增長6.78%。天德鈺的顯示驅(qū)動芯片主要有TDDI、DDIC、AMOLED DDIC。

值得一提的是,雖然2023年終端需求疲軟,但國內(nèi)上市公司的顯示驅(qū)動芯片銷量均實現(xiàn)了增長,而且增速基本都超過了50%。它們的顯示驅(qū)動芯片庫存水位也有明顯下降,2023年韋爾股份的觸控與顯示芯片庫存量同比下滑36.67%至4586.95萬顆,格科微顯示驅(qū)動芯片庫存量為7833.77萬顆。

但這背后,是上市公司們顯示驅(qū)動芯片毛利率的大幅下滑,電子發(fā)燒友網(wǎng)整理如下:

其中下滑最嚴重的是韋爾股份,其2023年觸控與顯示解決方案業(yè)務毛利率從2022年的44.35%下降至9.48%,較上年同期減少34.88個百分點。新相微2023年顯示驅(qū)動芯片毛利率減少21.7個百分點,為24.67%。格科微的顯示驅(qū)動芯片毛利率也大幅下滑近20個百分點。

其中下滑最嚴重的是韋爾股份,其2023年觸控與顯示解決方案業(yè)務毛利率從2022年的44.35%下降至9.48%,較上年同期減少34.88個百分點。新相微2023年顯示驅(qū)動芯片毛利率減少21.7個百分點,為24.67%。格科微的顯示驅(qū)動芯片毛利率也大幅下滑近20個百分點。

在強烈去庫存的需求下,內(nèi)地廠商顯示驅(qū)動芯片毛利率大幅下滑,產(chǎn)品價格競爭愈發(fā)激烈。CINNO Research的數(shù)據(jù)顯示,三星顯示2023年AMOLED手機面板的市場份額從2022年的63%下跌至50%,其指出主要是過去一年內(nèi)地柔性AMOLED面板廠商持續(xù)以激進的價格搶占訂單,抵抗國外及臺灣顯示巨頭競爭。

不過2024年一季度毛利率有所改善,明微電子、天德鈺這些以顯示驅(qū)動芯片為營收大頭的廠商,它們2024一季度歸母凈利潤均實現(xiàn)了翻倍增長。

新相微持續(xù)推進新項目,明微電子加快產(chǎn)品迭代

2023年,新相微研發(fā)費用金額同比增長11.22%至5702萬元,其在積極推進全高清LTPS RAMless整合型顯示驅(qū)動芯片、顯示器用8位分離型顯示源極驅(qū)動芯片,低功耗FHD全高清筆記本顯示時序控制芯片、全高清整合型AMOLED顯示驅(qū)動芯片等新項目。

2023年,LED顯示屏驅(qū)動領(lǐng)域競爭激烈,明微電子加大研發(fā)投入推進產(chǎn)品迭代。PWM協(xié)議驅(qū)動IC全系列升級為低灰高刷,起灰刷新率從1倍幀頻提升為2倍幀頻;同步技術(shù)也進行了升級,突破起灰刷新率為4倍幀頻。2023年,明微電子也在積極推進最新的顯示技術(shù)Mini LED背光產(chǎn)品在顯示器、TV和車載領(lǐng)域的推廣,積極尋求市場合作機會,目前部分產(chǎn)品已獲得終端積極反饋。

2023年天德鈺成功研發(fā)出AMOLED手機芯片,產(chǎn)出第一顆手機用的AMOLED的驅(qū)動芯片。在平板TDDI領(lǐng)域,2023年天德鈺也取得了重大突破,其平板TDDI支持主動筆的顯示驅(qū)動芯片實現(xiàn)量產(chǎn)出貨。

該顆TDDI可支持800個觸控通道,兩顆芯片串聯(lián)更可提升至1600個觸控通道,最大可支持12寸In Cell觸控屏幕平板,并支持144Hz的觸控報點率,達到高性能的觸控靈敏度,大幅提升用戶的游戲體驗感。在TDDI新技術(shù)方面,天德鈺使用TDDI觸控屏透過算法來取代P-sensor功能的新技術(shù)有效降低成本。

曾排名全球第五的瑞鼎科技,也釋放顯示驅(qū)動芯片復蘇增長信號。2024年一季度,瑞鼎科技稅后凈利季增33.9%,年增更高達229.2%。瑞鼎科技透露,該季度中小尺寸AMOLED驅(qū)動芯片已經(jīng)出現(xiàn)拉貨動能,智能手機新機需求尤其強勁。

那內(nèi)地顯示驅(qū)動芯片廠商的業(yè)績表現(xiàn)如何呢?此前中國內(nèi)地出貨量排名前7的顯示驅(qū)動芯片設計廠商,主要是集創(chuàng)北方、格科微、奕斯偉、天德鈺、新相微、豪威和海思。位居第一的集創(chuàng)北方,原計劃沖刺科創(chuàng)板上市,但遺憾的是其IPO去年卻折戟了。此外,奕斯偉、海思也尚未上市。

電子發(fā)燒友網(wǎng)整理了已上市的顯示驅(qū)動芯片企業(yè)2023年的業(yè)績,如下圖所示:

上市公司顯示驅(qū)動芯片收入排名,韋爾股份位居第一,格科微LCD驅(qū)動產(chǎn)品增長強勁

目前,A股上市的顯示驅(qū)動芯片設計廠商主要有格科微、天德鈺、新相微、韋爾股份(豪威科技和新思科技TDDI業(yè)務)、明微電子、力芯微、中穎電子。

2021年、2022年和2023年,上述七大上市公司顯示驅(qū)動芯片業(yè)務收入排名如下所示:

受消費電子市場需求低迷影響,近三年國內(nèi)大部分上市公司顯示驅(qū)動芯片收入總體呈逐年下降趨勢,下降較明顯的有韋爾股份和明微電子。韋爾股份的觸控與顯示解決方案業(yè)務收入已從2021年的19.63億元下降至2022年的12.5億元,2023年同比下滑14.97%。

韋爾股份觸控與顯示解決方案涵蓋了LCD-TDDI、OLED驅(qū)動IC、TED等多款產(chǎn)品,產(chǎn)品最大應用領(lǐng)域是智能手機。去年全球智能手機LCD-TDDI需求下滑超7%,受市場供需關(guān)系波動的影響,導致韋爾股份2023年觸控與顯示芯片業(yè)務收入出現(xiàn)雙位數(shù)下滑,其觸控與顯示芯片銷售價格也出現(xiàn)一定幅度的下滑,導致當期該業(yè)務毛利率較上年大幅減少34.88個百分點。

2023年,明微電子、力芯微和中穎電子的顯示驅(qū)動芯片業(yè)務收入均出現(xiàn)了下降,下滑幅度分別為-8.25%、-3.53%和逾-30%。中穎電子顯示驅(qū)動芯片收入也出現(xiàn)了和韋爾股份一樣的雙位數(shù)下滑。

中穎電子表示,2023年產(chǎn)品市場價格競爭激烈,對公司的銷售額產(chǎn)生較大的沖擊,AMOLED顯示驅(qū)動芯片的銷售額下滑逾3成,客戶由于庫存水位較高,上半年訂單較少,下半年逐步出現(xiàn)回暖,海外的需求訂單也自第四季度開始出現(xiàn)恢復。中穎電子AMOLED顯示驅(qū)動芯片主要應用在手機和可穿戴產(chǎn)品上,去年中穎電子在這方面表現(xiàn)不佳,可見AMOLED需求動能已趨緩。

2023年顯示驅(qū)動芯片業(yè)務收入實現(xiàn)正向增長的上市公司主要有格科微、天德鈺和新相微,同比增幅分別為37.48%、6.78%和11.58%。格科微表現(xiàn)最為亮眼,顯示驅(qū)動芯片業(yè)務收入在2022年出現(xiàn)下滑后,2023年強勁增長37.48%至12.39億元。

在顯示驅(qū)動芯片領(lǐng)域,格科微的產(chǎn)品主要聚焦于LCD驅(qū)動芯片,這些芯片主要用于中小尺寸的LCD面板。2021年格科微的TFT-LCD顯示驅(qū)動芯片在智能手機和智能穿戴領(lǐng)域的出貨量均位居國內(nèi)第一。

格科微顯示驅(qū)動芯片的產(chǎn)品競爭力、差異化能力在下行周期表現(xiàn)突出。近年其通過自主研發(fā)的無外部元器件設計、圖像壓縮算法等一系列核心技術(shù),大大提升了顯示驅(qū)動芯片產(chǎn)品競爭力,目前已覆蓋QQVGA和FHD+的分辨率。2023年格科微顯示驅(qū)動芯片產(chǎn)品差異化能力也進一步提升,在穩(wěn)固手機和可穿戴市場的份額外,格科微也在不斷擴展在智能家居、醫(yī)療、商業(yè)顯示等新市場。

格科微還把目光瞄準AMOLED驅(qū)動芯片,試圖將AMOLED顯示驅(qū)動IC產(chǎn)品打造成第二大增長曲線。不過現(xiàn)在AMOLED需求動能在趨緩,而且三星LSI、瑞鼎、Silicon Works、聯(lián)詠、Magnachip五大廠商已經(jīng)拿走了9成多的市場份額,國內(nèi)廠商想要進入該市場賺到錢比較難。

新相微顯示驅(qū)動芯片去年也實現(xiàn)了雙位數(shù)的增長。新相微產(chǎn)品主要分為整合型顯示芯片、分離型顯示芯片、顯示屏電源管理芯片。整合型顯示芯片內(nèi)也有顯示驅(qū)動芯片,2023年新相微該產(chǎn)品實現(xiàn)4.44億元收入,同比增長11.57%。分離型顯示驅(qū)動芯片實現(xiàn)收入855萬元,同比增長5.68%。所以新相微2023年顯示驅(qū)動芯片合計收入為4.53億元,同比增長11.58%。

新相微整合型顯示芯片主要應用市場是智能穿戴和手機。整合型顯示驅(qū)動芯片近年在手機、平板及可穿戴終端應用市場加速滲透,需求穩(wěn)健成長,新相微作為國內(nèi)領(lǐng)先的整合型顯示芯片企業(yè)持續(xù)獲益。

上市公司顯示驅(qū)動IC銷量普遍大漲,明微電子出貨量超31億顆

上述上市公司,2023年顯示驅(qū)動芯片出貨量排名如下:

其次是格科微,2023年格科微顯示驅(qū)動芯片銷量為50289.54萬顆,同比增長78.21%。格科微的顯示驅(qū)動芯片產(chǎn)品已廣泛應用于三星、小米、OPPO、vivo、傳音、聯(lián)想、小天才等多家主流終端品牌產(chǎn)品。根據(jù)CINNO的報告顯示,2023年天德鈺TDDI產(chǎn)品的出貨量在全球的市占率已從2021年的2%快速提升至6%。

上述上市公司,2023年顯示驅(qū)動芯片銷量增速最高的是天德鈺,較上年同期增長82.09%,賣出2.91億顆顯示驅(qū)動芯片,但其去年顯示驅(qū)動芯片總體收入僅同比增長6.78%。天德鈺的顯示驅(qū)動芯片主要有TDDI、DDIC、AMOLED DDIC。

值得一提的是,雖然2023年終端需求疲軟,但國內(nèi)上市公司的顯示驅(qū)動芯片銷量均實現(xiàn)了增長,而且增速基本都超過了50%。它們的顯示驅(qū)動芯片庫存水位也有明顯下降,2023年韋爾股份的觸控與顯示芯片庫存量同比下滑36.67%至4586.95萬顆,格科微顯示驅(qū)動芯片庫存量為7833.77萬顆。

但這背后,是上市公司們顯示驅(qū)動芯片毛利率的大幅下滑,電子發(fā)燒友網(wǎng)整理如下:

在強烈去庫存的需求下,內(nèi)地廠商顯示驅(qū)動芯片毛利率大幅下滑,產(chǎn)品價格競爭愈發(fā)激烈。CINNO Research的數(shù)據(jù)顯示,三星顯示2023年AMOLED手機面板的市場份額從2022年的63%下跌至50%,其指出主要是過去一年內(nèi)地柔性AMOLED面板廠商持續(xù)以激進的價格搶占訂單,抵抗國外及臺灣顯示巨頭競爭。

不過2024年一季度毛利率有所改善,明微電子、天德鈺這些以顯示驅(qū)動芯片為營收大頭的廠商,它們2024一季度歸母凈利潤均實現(xiàn)了翻倍增長。

新相微持續(xù)推進新項目,明微電子加快產(chǎn)品迭代

2023年,新相微研發(fā)費用金額同比增長11.22%至5702萬元,其在積極推進全高清LTPS RAMless整合型顯示驅(qū)動芯片、顯示器用8位分離型顯示源極驅(qū)動芯片,低功耗FHD全高清筆記本顯示時序控制芯片、全高清整合型AMOLED顯示驅(qū)動芯片等新項目。

2023年,LED顯示屏驅(qū)動領(lǐng)域競爭激烈,明微電子加大研發(fā)投入推進產(chǎn)品迭代。PWM協(xié)議驅(qū)動IC全系列升級為低灰高刷,起灰刷新率從1倍幀頻提升為2倍幀頻;同步技術(shù)也進行了升級,突破起灰刷新率為4倍幀頻。2023年,明微電子也在積極推進最新的顯示技術(shù)Mini LED背光產(chǎn)品在顯示器、TV和車載領(lǐng)域的推廣,積極尋求市場合作機會,目前部分產(chǎn)品已獲得終端積極反饋。

2023年天德鈺成功研發(fā)出AMOLED手機芯片,產(chǎn)出第一顆手機用的AMOLED的驅(qū)動芯片。在平板TDDI領(lǐng)域,2023年天德鈺也取得了重大突破,其平板TDDI支持主動筆的顯示驅(qū)動芯片實現(xiàn)量產(chǎn)出貨。

該顆TDDI可支持800個觸控通道,兩顆芯片串聯(lián)更可提升至1600個觸控通道,最大可支持12寸In Cell觸控屏幕平板,并支持144Hz的觸控報點率,達到高性能的觸控靈敏度,大幅提升用戶的游戲體驗感。在TDDI新技術(shù)方面,天德鈺使用TDDI觸控屏透過算法來取代P-sensor功能的新技術(shù)有效降低成本。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

顯示

+關(guān)注

關(guān)注

1文章

454瀏覽量

45440 -

顯示驅(qū)動

+關(guān)注

關(guān)注

1文章

69瀏覽量

15172

發(fā)布評論請先 登錄

相關(guān)推薦

寒武紀一季度營收大漲4230% 凈利潤3.55億 扭虧為盈

%;歸屬于上市公司股東的凈利潤3.55億,而上年同期為-2.27億,在2025年第一季度實現(xiàn)扭虧為盈。 在2024年實現(xiàn)營業(yè)收入11.74億,同比增長65.56%。歸屬于上市公司股東的凈虧損4.52億元,上年

營收和凈利均兩位數(shù)增長 杰普特從有質(zhì)量的活著到有質(zhì)量的增長轉(zhuǎn)變

3月25日,杰普特發(fā)布2024年年度業(yè)績報告。報告期內(nèi),公司實現(xiàn)營業(yè)收入14.54億,同比增長18.62%,歸屬于上市公司股東凈利潤1.33億,同比增長23.53%, 歸屬于上市公司股

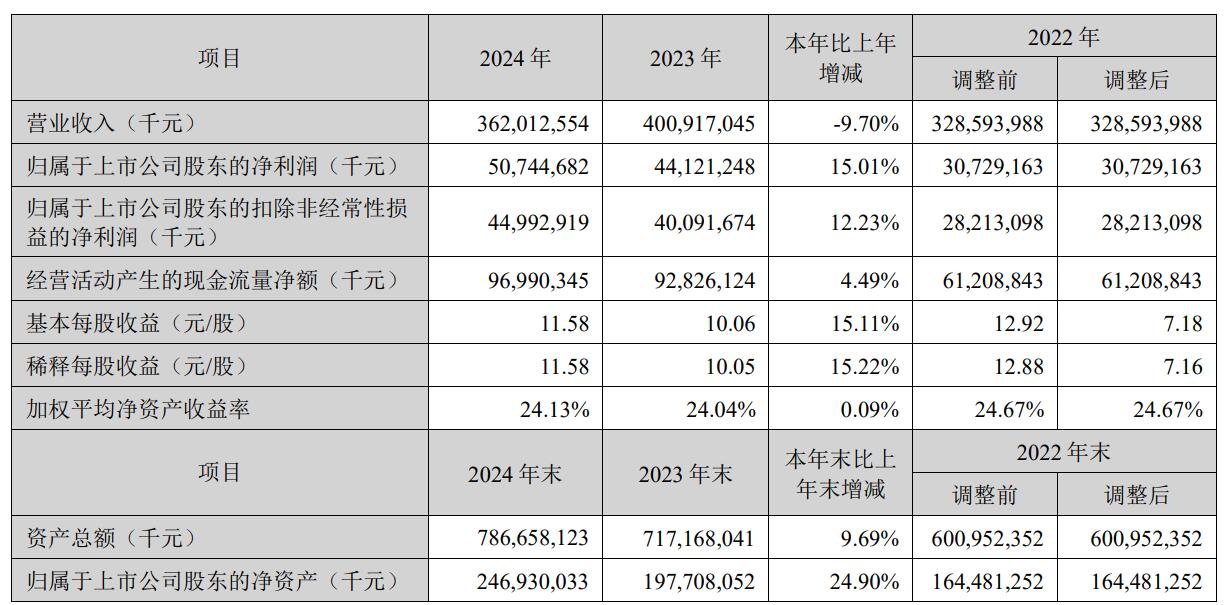

海外收入增速變緩!2024年寧德時代盈利超500億,營收首現(xiàn)下滑

電子發(fā)燒友原創(chuàng) 章鷹 3月14日,寧德時代發(fā)布了2024年財報,報告顯示,2024年寧德時代實現(xiàn)營業(yè)收入3620.13億元,同比下降9.7%;歸屬于上市公司股東的凈利潤為507.45億元,同比

高通和Arm最新財報出爐 營收均有雙位數(shù)同比增長

我們看到部分美股公司公布最新業(yè)績數(shù)據(jù),高通和Arm最新財報出爐;營收均有雙位數(shù)同比增長;而且高通和Arm的最新業(yè)績數(shù)據(jù)都超過市場預期。 高通發(fā)布2025年第一財季財報 高通第一季度經(jīng)調(diào)

立訊精密獲上市公司權(quán)威獎項

近日,每日經(jīng)濟新聞隆重揭榜“2024第十四屆中國上市公司口碑榜”。立訊精密成功入圍榜單并獲“上市公司20年非凡跨越獎”和“上市公司最具社會責任獎”兩大權(quán)威獎項。

國科微入選2024年上市公司董事會優(yōu)秀實踐案例

近日,中國上市公司協(xié)會發(fā)布“2024上市公司董事會最佳實踐創(chuàng)建活動”評選結(jié)果,國科微成功入選“2024年上市公司董事會優(yōu)秀實踐案例”。這是繼入選“2023年上市公司董事會典型實踐案例”

法拉電子Q3營收13.22億,凈利潤增幅達31.04%

法拉電子于10月30日發(fā)布了其2024年前三季度業(yè)績報告,數(shù)據(jù)顯示,公司在1至9月期間實現(xiàn)了顯著增長。具體而言,營收達到了3,439,073,688.39元,較去年同期增長了19.77

達實智能出席第二屆中國上市公司產(chǎn)業(yè)發(fā)展論壇

以“上市公司并購重組與未來產(chǎn)業(yè)發(fā)展”為主題的第二屆中國上市公司產(chǎn)業(yè)發(fā)展論壇在合肥舉行。達實智能董事長劉磅受邀出席大會,達實智能榮獲2024年度“未來信息產(chǎn)業(yè)之星上市公司”獎項。

領(lǐng)益智造上半年營收穩(wěn)健增長,AI終端業(yè)務表現(xiàn)亮眼

領(lǐng)益智造近日公布的2024年半年度業(yè)績報告顯示,公司在上半年實現(xiàn)了顯著的營收增長,總營業(yè)收入達到191.20億元,較去年同期增長了25.06

賽力斯半年報出爐 半年營收650.44億 同比增長489.58%

在問界M9熱銷之后,賽力斯成功交出了一份亮眼的業(yè)績答卷。 根據(jù)賽力斯最新出爐的2024年上半年經(jīng)營業(yè)績報告數(shù)據(jù)顯示,賽力斯在2024年上半年營收達到650.44億,同比增長489.58

阿里巴巴季報出爐 阿里云二季度營收增長6%

調(diào)整EBITA利潤達到450.35億。阿里巴巴的季度經(jīng)營業(yè)績超出市場預期。AI則是一個大亮點;AI正推動阿里云重回增長。阿里云營收增長6%至265.49億元,AI相關(guān)產(chǎn)品收入實現(xiàn)了三位

全球十大IC設計巨頭營收增長12%,英偉達引領(lǐng)產(chǎn)業(yè)繁榮

5月10日,集邦咨詢發(fā)布產(chǎn)業(yè)報告指出,預計2023年全球前十大IC設計業(yè)者營收總和約為1676億美元,同比上升12%。值得注意的是,英偉達以105%的營

環(huán)旭電子4月營收增加1.77% 營收達46.08億

環(huán)旭電子4月營收增加1.77% 營收達46.08億 環(huán)旭電子發(fā)布公告稱,2024年4月營收46.

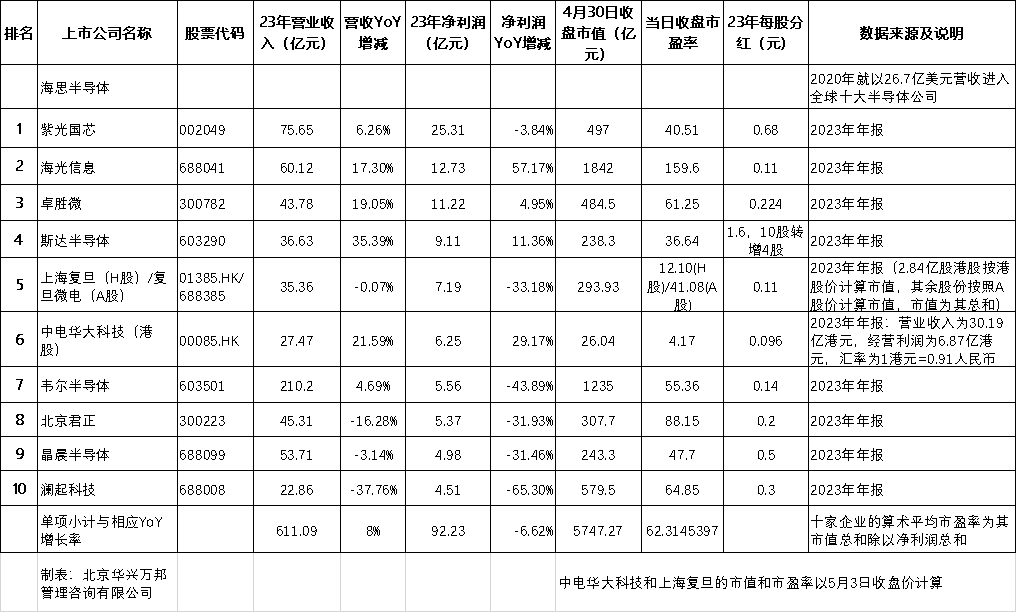

Follow the Money:2023年最賺錢的十家國內(nèi)芯片設計上市公司及其整體表現(xiàn)

盡管相較2022年有所下滑,但2023年最賺錢的十家國內(nèi)芯片設計上市公司的凈利潤總額超過了159家A股和港股上市內(nèi)地半導體企業(yè)利潤總額的55%,但是其市值之和僅占159家上市半導體公司

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

%。雖然營收少了,但是利潤在增長,公告數(shù)據(jù)顯示歌爾股份歸屬于上市公司股東凈利潤約3.8億,同比增加257.47%;基本每股收益0.11元,同比增加266.67%。歸屬于

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論