Global Foundries(GFS)舍棄先進制程有何緣故?

Global Foundries(GFS)舍棄先進制程有何緣故?

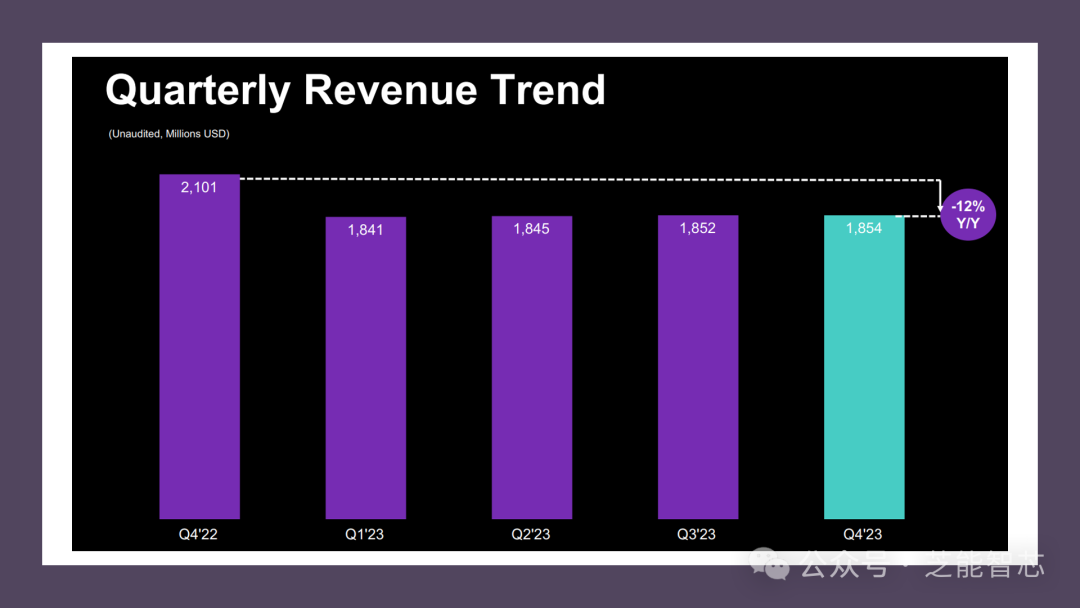

GlobalFoundries(GFS)公布了其2023年第四季度的財務業績,總收入達到了18.54億美元,超過了預期指引。公司本季度調整后的毛利率為29%,攤薄后的每股收益為0.64美元,均超出了市場的預期,該季度創造了高達4.56億美元的自由現金流。

但需要注意的是,與去年同期相比,第四季度的收入下降了12%,出貨量為約552,300毫米當量晶圓,較上年下降了5%。全年總收入為約74億美元,同比下降9%。盡管收入略有下降,但第四季度公司的凈收入仍為3.56億美元,全年凈收入為13億美元。對于2024年第一季度,公司預計收入將在15億美元至15.4億美元之間,凈收入預計在1億美元至1.56億美元之間。

Part 1

GFS的業務進展

在面臨供應鏈挑戰的情況下,GlobalFoundries成功拓展了其汽車產品供應,并在2023年收入中取得了超過10億美元的突破,主要得益于與英飛凌等伙伴的合作。在技術方面取得了顯著的進展,包括GF的9SW RFSOI的開發和22FDX RF毫米波技術的部署。此外,公司還與美國國防部和洛克希德·馬丁公司建立了合作關系,以在物聯網領域進行安全芯片制造。

GFS2023年收入的三分之二來自與客戶的單一來源協議,顯示了其穩固的客戶基礎。為了進一步增強未來的增長和產能建設,公司強調了與客戶和政府的伙伴關系以及共同投資的重要性。

對于2024年,公司的業務前景有所改善,計劃提供2至3倍于2023年的自由現金流。公司還計劃在2024財年將晶圓產能增加至300萬片,較去年增長約35%。重心將放在產能增長和現金流上,計劃在資本支出上投入7億美元。為了實現優化自由現金流的目標,公司采用了嚴格、需求驅動的資本支出策略。

Part 2

放棄先進制程帶來的挑戰

雖然看上去業績表現較為強勁,Global Foundries也面臨一些挑戰,部分客戶持續清理過剩的晶片庫存,影響了對其產品的需求。特別是在通信基礎設施和數據中心等終端市場,客戶減少現有晶片庫存的趨勢對公司的業績產生了負面影響。對2024年的汽車收入增長仍持樂觀態度,預計將繼續受益于汽車行業對半導體的需求增加。

一些客戶,如AMD和高通,對于GlobalFoundries目前無法提供的更高制程的需求使其處于不利地位。在行業內,投入先進制程的資金龐大,而面臨的風險也異常巨大。在這樣的環境下,GlobalFoundries早在2018年就做出了重要決策,放棄了10nm及以下的先進制程的研發,而是轉向了硅光子技術的研究。 盡管當時這個決策可能被認為是正確的,但隨著先進制程的不斷推進,以及越來越多的客戶對更先進制程的需求,GlobalFoundries開始受到了負面影響。

在CEO Tom Caulfield透露,客戶采用10nm以下制程工藝的速度比預期快,部分客戶已經開始轉向其他代工廠。Caulfield指出:“通信基礎設施和數據中心業務到2023年繼續呈現疲態,部分原因是客戶無線和有線基礎設施庫存水準的管道消化時間延長,以及數據中心客戶加速向7nm以下制程遷移。”

對于客戶遷移的原因,GlobalFoundries認為,可能是客戶希望獲得更高性能、更低功耗、減小芯片尺寸以降低成本,或者支持更低電壓或必須縮小外形尺寸。GlobalFoundries最先進的制程是12LP+,雖然比之前的12LP和14LPP制程更為先進,有望媲美同業的10nm,但仍不及7nm。面對臺積電或三星等提供7nm制程的競爭對手,部分使用12LP+的客戶可能更傾向于選擇7nm制程。在目前先進制程領域的競爭不僅僅是投資和技術的角力,還牽涉到客戶對性能和成本的極致追求。

小結

GlobalFoundries通過拓展業務、加強技術創新和建立合作關系,著眼于未來的增長和產能提升。但目前的增量除了汽車之外,增量最快的還是圍繞先進制程來做的,成熟制程的機會并不大。

審核編輯:黃飛

-

英飛凌

+關注

關注

67文章

2212瀏覽量

139031 -

芯片

+關注

關注

456文章

51157瀏覽量

426872 -

晶圓

+關注

關注

52文章

4973瀏覽量

128281 -

先進制程

+關注

關注

0文章

83瀏覽量

8447

原文標題:Global Foundries(GFS)放棄先進制程的得失分析

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三星SF4X先進制程獲IP生態關鍵助力

先進制程面臨哪些挑戰

M31 12納米GPIO IP獲國芯科技采用,點亮先進制程車用電子芯片創新

臺積電美國芯片量產!臺灣對先進制程放行?

環球晶獲4.06億美元補助,用于12英寸先進制程硅晶圓等擴產

三星芯片代工新掌門:先進與成熟制程并重

蘋果加速M5芯片研發,爭奪AI PC市場,臺積電先進制程訂單激增

喆塔科技先進制程AI賦能中心&校企聯合實驗室落戶蘇州

工業IT系統絕緣故障定位的方法

工商網監

工商網監

評論