英偉達還缺什么?英偉達的下一個一萬億在哪里?

英偉達還缺什么?英偉達的下一個一萬億在哪里?

整個2023年,英偉達市值上漲了238%,并在2024年繼續碾過血壓升高的華爾街空頭和怕高的苦命人,再度上漲近50%。

但由于英偉達業績過于駭人,導致股票估值反而越來越便宜。

2016年黃仁勛上門配送顯卡,馬斯克親自簽收的名場面被視為英偉達押注AI的例證。但考慮到當時搞AGI約等于民科,很難說英偉達對AI有多上心。人工智能泰斗級學者杰夫·辛頓曾懇請英偉達贊助一塊顯卡用來搞研究,被一口回絕。

馬斯克作為OpenAI董事長簽收DXG-1,2016年

給OpenAI送顯卡之前,黃總魂牽夢縈的新賽道只有兩條:移動芯片和汽車芯片。

2013年小米3發布,英文不好的雷軍和中文不好的黃仁勛罕見同臺,后者用蹩腳漢語猛吹了小米一圈彩虹屁。小米3的處理器采用高通驍龍800和英偉達的Tegra系列混搭,是英偉達切入手機市場,開辟顯卡之外第二戰線的絕佳機會。

結果卻不盡人意,Tegra芯片因為制程和外掛基帶問題,能耗失控發熱嚴重,字面意義上的為發燒而生。

英偉達的移動芯片業務此后也未見起色,把市場拱手讓與高通和聯發科,Tegra系列只能在任天堂Switch上發揮余熱。后來黃仁勛去臺大演講,稱英偉達“主動放棄”了智能手機市場。

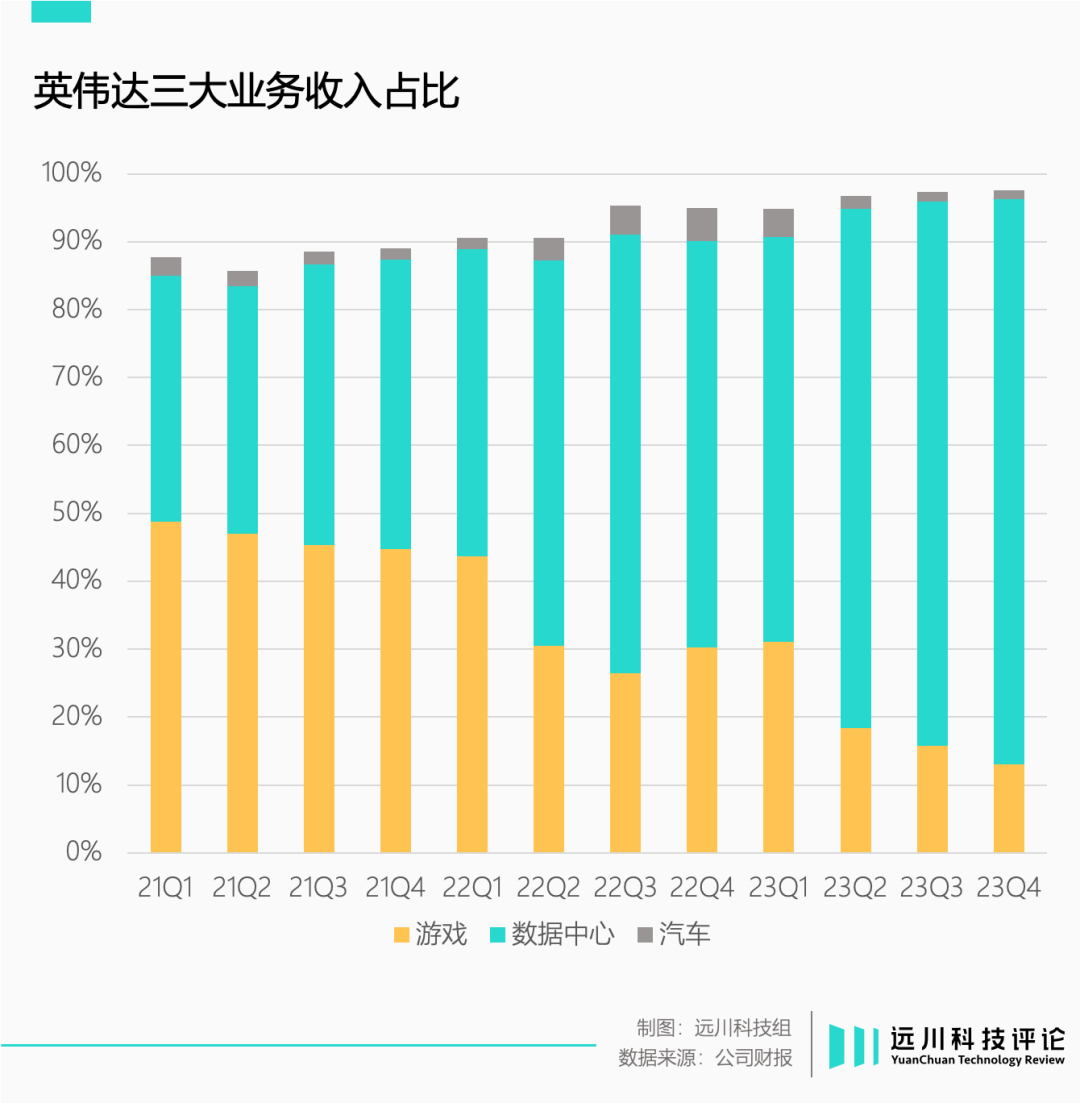

和移動芯片同時起步的汽車芯片業務,長期收入貢獻不高,遠不及游戲和數據中心業務耀眼。但英偉達對汽車業務卻關懷備至,由1999年加入公司的老將Gary Hicok親自坐鎮,完全沒有松手的跡象。按照黃仁勛的規劃,汽車業務的收入占比應該達到30%。

往者不可諫,來者猶可追,汽車芯片這條賽道,還能再創造一個英偉達。

事先張揚的奪權

業界常說新能源車“上半場是電動化,下半場是智能化”,每一個半場帶來的不僅僅是汽車的零部件構成的變化,也是產業鏈的一次權力重組。

成本占比高達30%以上的動力電池不僅取代發動機,成為電動車最核心的零部件,也創造了LG能源、寧德時代這些資本市場的龐然大物。

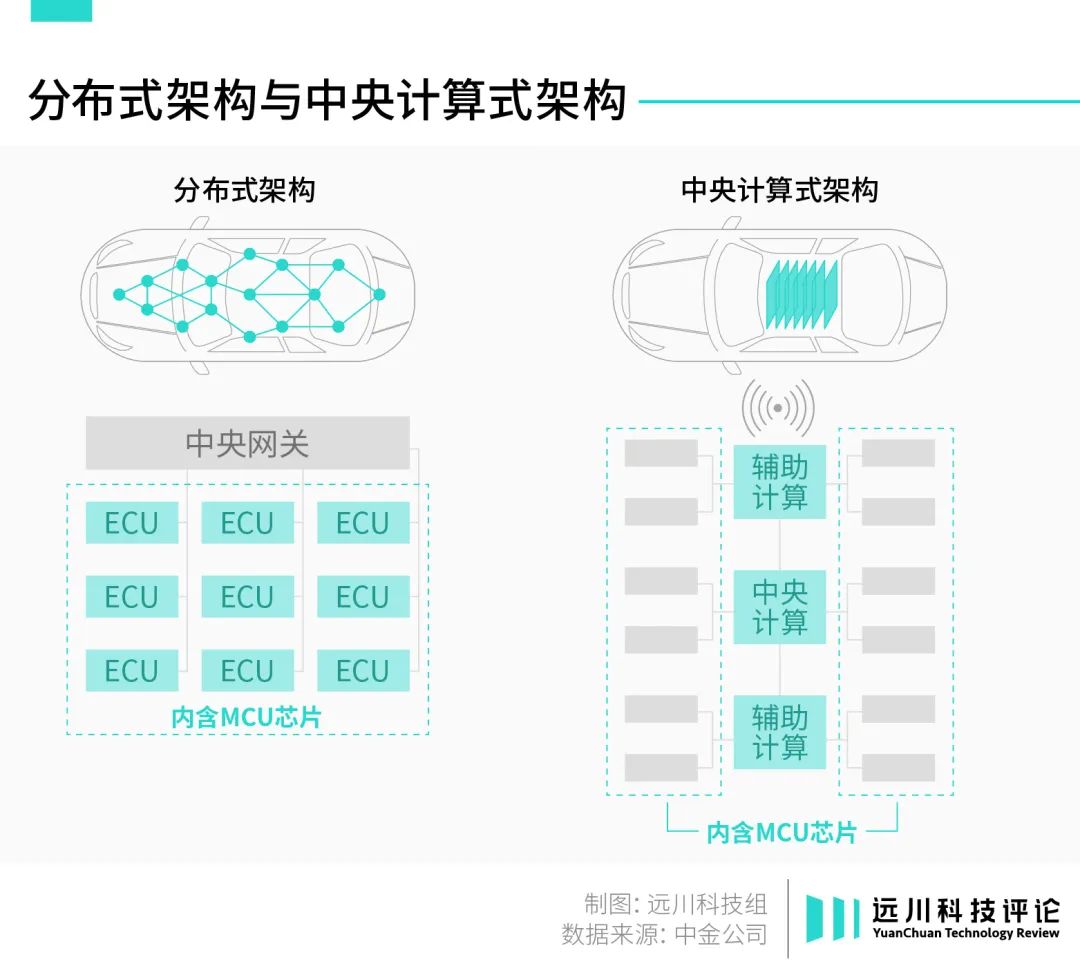

當L2以上的自動駕駛功能逐步普及,汽車成為大號手機,傳統的分布式電子架構同樣面臨高算力芯片的奪權。

馬斯克發動的架構革新,給英偉達的第三條曲線叩開了大門。

在特斯拉之前,汽車的各種智能化功能由遍布車內大大小小的MCU(Micro Controller Unit)實現。MCU俗稱單片機,可以簡單理解為執行單一任務的微型計算機,比如智能雨刷、自動落鎖這類功能。

特斯拉的方案是讓一個算力更強的芯片取代各類MCU芯片,直接分管多個不同的功能,從而讓分散的權力集中在自動駕駛芯片和智能座艙芯片上,由此帶來了兩個變化:

一是車企可以自行修改與控制軟件功能迭代。

分布式電子架構下,汽車的功能大多出廠即寫死,無法修改。但特斯拉的集中式架構可以直接改寫運行在硬件上的軟件,改變硬件功能,即“硬件預埋,軟件升級”——先把算力堆上去,再通過OTA慢慢迭代。

2019年10月,汽車媒體Top Gear在節目里表示保時捷Taycan百公里加速成績強于Model S后,馬斯克迅速指責節目不公平,Top Gear應改名為“Low Gear”,并在破防之余著手修改電機軟件算法,讓Model S最大功率提升50匹馬力,反敗為勝。

二是驅動高速領航、自動泊車甚至更高級別的自動駕駛功能。

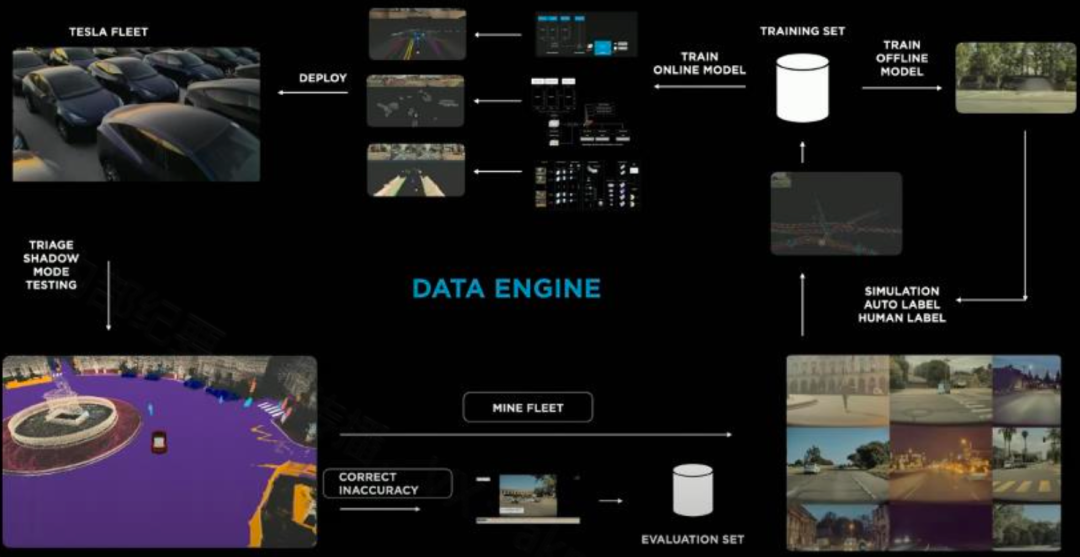

2020年,特斯拉的自動駕駛算法引入Transformer架構,將2D圖像拼接為3D視角,并3D空間基礎上加入了時序信息,轉化為4D空間。2022年,特斯拉又引入占用網絡(Occupancy Network),解決通用障礙物識別問題。

這種自動駕駛算法的大模型化,讓對應的算力需求與日俱增。無論是各類智能化功能,還是自動駕駛算法的驅動,都需要一顆大算力的“超級芯片。”這也是為什么黃仁勛說:TOPS(衡量算力的單位)就是新的馬力。

特斯拉通過大模型對圖像進行4D重建

雷凌、軒逸這類“移動路障”的動力和F1賽車相比不到十倍,但配備高等級自動駕駛能力的汽車,對應算力很有可能是其他車輛的百倍千倍。

2022年,全球汽車芯片市場規模約為450億美元,差不多是手機處理器芯片+基帶芯片的規模。按照IDC的預測,未來兩年L3級別以上自動駕駛汽車出貨量年化增長率將超過100%。

用“超級芯片”代替幾十上百顆MCU手中,就是汽車工業正在上演的權力重組,帶來的最直接影響是,一臺汽車上分散的價值向“超級芯片”集中。特斯拉的HW3.0系統中,兩塊FSD芯片占據了總成本的61%,各類MCU加在一塊僅有5%。

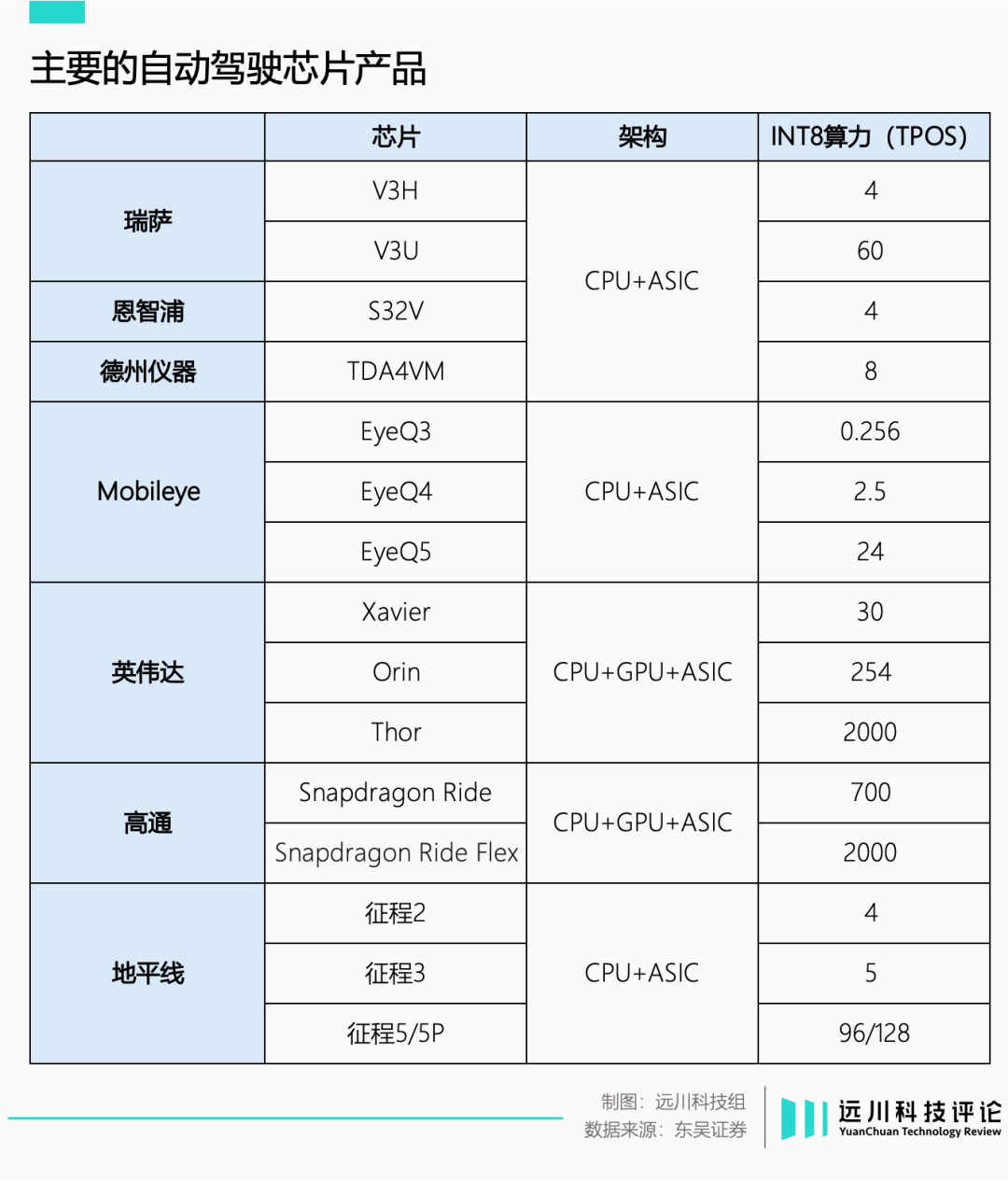

生產經久耐用的MCU,是瑞薩、恩智浦這類老牌汽車芯片廠的強項。但在算力的賽場上力大磚飛,就是英偉達和高通主場作戰了。

請乖乖交出靈魂

掀桌子的馬斯克非常清楚核心零部件對新能源車企的重要性,因此過去幾年間,特斯拉將自動駕駛芯片(FSD)、云端計算芯片(Dojo)、操作系統(基于Linux自研)陸續“自主可控”。

最核心的車載芯片有兩種。一種為智能座艙提供算力,支持導航、游戲、影音娛樂等功能。新勢力紛紛首發的8295芯片就在此列,特斯拉則采用了AMD的Ryzen系列。

另一種則為自動駕駛提供算力,對算力要求更高。除了Mobileye、地平線這類上車時間早的新玩家,牌桌上的都是高通、華為這些消費電子時代的巨無霸。

特斯拉一度是英偉達的大客戶,Model S/X都曾搭載過Tegra X2芯片+Pascal架構GPU組成的Drive PX 2系統。但高達1.5萬美元的定價注定了雙方分手的結局。2019年,特斯拉用“自主可控”的FSD芯片徹底取代了英偉達。

自研芯片確實可以實現軟硬件的最優適配,但問題是,特斯拉的玩法難度實在是太大了。

對主流汽車芯片公司如瑞薩、英飛凌來說,高性能計算是完全陌生的領域,船大掉頭難;老牌車企則紛紛放棄治療,主動上了Mobileye和英偉達的賊船;造車新勢力雖然嘴上一直在全棧自研,但發布會上依然按部就班首發麒麟電池和高通驍龍8295。

老玩家心有余力不足的地方,就是“靈魂供應商”的巨大市場。

從2015年切入汽車市場算起,英偉達的汽車芯片已經推出了六代產品:

·2015年,英偉達以1TOPS算力的Tegra系列小試牛刀,雖然坑慘了雷總,但深得車企喜愛,早期的Model S/X和蔚來ES6/8車型都搭載了這款芯片,主要為智能座艙提供算力。

·2016年,英偉達推出3TOPS的Tegra Parker處理器。2020年量產30TOPS的Xavier處理器,被2020款小鵬P7采用。

·2022年,250TOPS算力的英偉達Orin處理器量產,被眾多新能源車采用,比如蔚來ET7、小鵬P7等。

·同一年,英偉達發布算力高達2000TOPS的Thor,直接跨過被取消的1000TOPS的Atlan產品線。

Thor將座艙芯片和自動駕駛芯片的功能整合在了一起,所有靈魂集成在一顆芯片上。雖然尚未量產,但吉利旗下的極氪已經預約了首發。

2022年,英偉達發布Thor芯片

2022年,英偉達發布Thor芯片

從英偉達的產品迭代策略上,就能看出其優勢所在。英偉達芯片的“通用性”常被視為其弱點,即GPU既用于游戲、AI運算,也用于自動駕駛,一定不如專門用來處理自動駕駛的“專用芯片”。這個道理在技術層面沒錯,但在商業層面卻反而是英偉達的優勢。

英偉達各條產品線的最大特點是“架構通用”,每兩年更新一次架構,覆蓋所有產品。

·Tegra Parker采用的Pascal架構,最先應用于消費級顯卡GTX10系列;

·Xavier的Volta架構,也應用于高性能GPU V100;

·Orin采用Ampere架構,同時應用于消費級顯卡RTX30系列和高性能GPU A100,一魚三吃。

就像藥企的研發投入需要大規模銷量攤薄一樣,芯片的競爭力固然是算力,但更重要的是“單個芯片的成本”。

車企雖然有顆自研的心,但巨大的研發成本難以被汽車銷量攤薄。但英偉達可以用游戲和數據中心業務的出貨量,把汽車芯片的開發成本壓的非常低。Thor采用的Hopper架構,成本可能早就被同架構的H100攤完了。

這就不難解釋,為什么為車企批量供應靈魂的,都是高通、華為、英偉達這類在消費電子領域大殺四方的巨頭。

相比前兩個對手,英偉達的汽車夢可能還需要最后一塊拼圖。

英偉達還缺什么

2016年5月,一輛開啟自動駕駛模式的Model S在佛羅里達州撞車,司機當場身亡。5個月后,馬斯克宣布與自動駕駛方案商Mobileye分手,轉投英偉達的懷抱。

Mobileye是目前出貨量最大的自動駕駛芯片公司,市場份額一度接近壟斷。事實上,就算沒有這次車禍,特斯拉與Mobileye的反目也是時間問題。

Mobileye的經營策略是算法與芯片綁定,交付給客戶的是一個無法修改算法的“黑箱”,好處是對車企來說成本低廉,也無需自行開發算法。但對馬斯克這種連電池都要自產的人來說,肯定不能忍。

英偉達的思路是“平臺化芯片”:提供高算力芯片和完整的軟件工具箱,讓車企可以基于英偉達的硬件自行開發軟件算法。

算法是自動駕駛的核心競爭力,大型車企一定會嘗試自研算法。因此,大部分新勢力車企早期都采用了Mobileye的方案,隨后都倒戈英偉達。

從DRIVE OS、DRIVEWORKS到DRIVE AV、DRIVE IX,英偉達的工具鏈極其豐富,有實力的車企可以從底層系統開始研發,水平一般的選手也能從上層應用研發。相當于給車企提供食材和菜譜,但做出來是文思豆腐還是黑暗料理就各憑本事了——當然,軟件授權費請交給黃總。

這就是英偉達的第一塊拼圖:軟件生態。英偉達超過70%的研發人員都是軟件工程師,不是沒有道理。

英偉達的第二塊拼圖名為刀法,即多元化的產品組合。借由眾多產品的推出,英偉達可以基于不同的芯片組合成完整的高中低產品線打包銷售,無論什么水平的瓷器活,都有一把金剛鉆適合你。

而英偉達目前欠缺的拼圖,是“適配”。即與車企對接的交付團隊,以及對應的交付能力。

2020年6月,英偉達宣布與奔馳合作,為后者提供包括自動駕駛在內AI軟件架構,黃仁勛的站臺對象也從Model X變成了奔馳S級。

原因不難理解,按照英偉達和奔馳的合作方式,英偉達會根據對應奔馳產品的銷量抽成,這種全新的合作模式是黃仁勛實現汽車業務30%收入占比的關鍵。但英偉達卻在合作過程中頻頻翻車,一度傳出奔馳要求引入新供應商。

補足“適配”環節的短板,促使英偉達從小鵬挖走了自動駕駛副總裁吳新宙,后者稱為全球科技公司級別最高的華人高管。此后,英偉達陸續從小鵬自動駕駛團隊挖走多人,不久前又挖走了百度Apollo團隊技術負責人之一的羅琦,足見英偉達對適配能力的重視。

英偉達的核心能力一直是“賣卡”,以及圍繞芯片產品的軟件開發,但“進廠”經驗長期不足。理解了這一點,就不難解釋為什么英偉達將華為視為最重要的競爭對手。

在2024年年報中,華為首次出現在英偉達競爭對手列表。五個領域里,華為在GPU加速芯片、云服務商自研芯片、Arm架構CPU、網絡產品四大領域榜上有名,第一次上榜就超過了老對手AMD(三個)。華為不僅“進廠”經驗豐富,在光通信等通信領域,能力也超過做芯片的英偉達。

但對廣大車企、自動駕駛公司和Tier 1供應商來說,他們恐怕也將領教PC生產商的夢魘:每一臺筆記本電腦上的“Nvidia Geforce”貼紙,都已在暗中標好了價格。

審核編輯:劉清

-

處理器

+關注

關注

68文章

19293瀏覽量

229919 -

人工智能

+關注

關注

1791文章

47314瀏覽量

238599 -

汽車芯片

+關注

關注

10文章

863瀏覽量

43390 -

英偉達

+關注

關注

22文章

3778瀏覽量

91148 -

黃仁勛

+關注

關注

9文章

91瀏覽量

56487

原文標題:英偉達的下一個一萬億在哪里?

文章出處:【微信號:IC大家談,微信公眾號:IC大家談】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英偉達超越蘋果成為市值最高 英偉達取代英特爾加入道指

英偉達市值飆升,逼近蘋果

英偉達高管解讀Q2財報 但是英偉達市值暴跌1.4萬億元

英偉達或面臨重大技術性拋售 英偉達市值一夜蒸發1.4萬億

工商網監

工商網監

評論