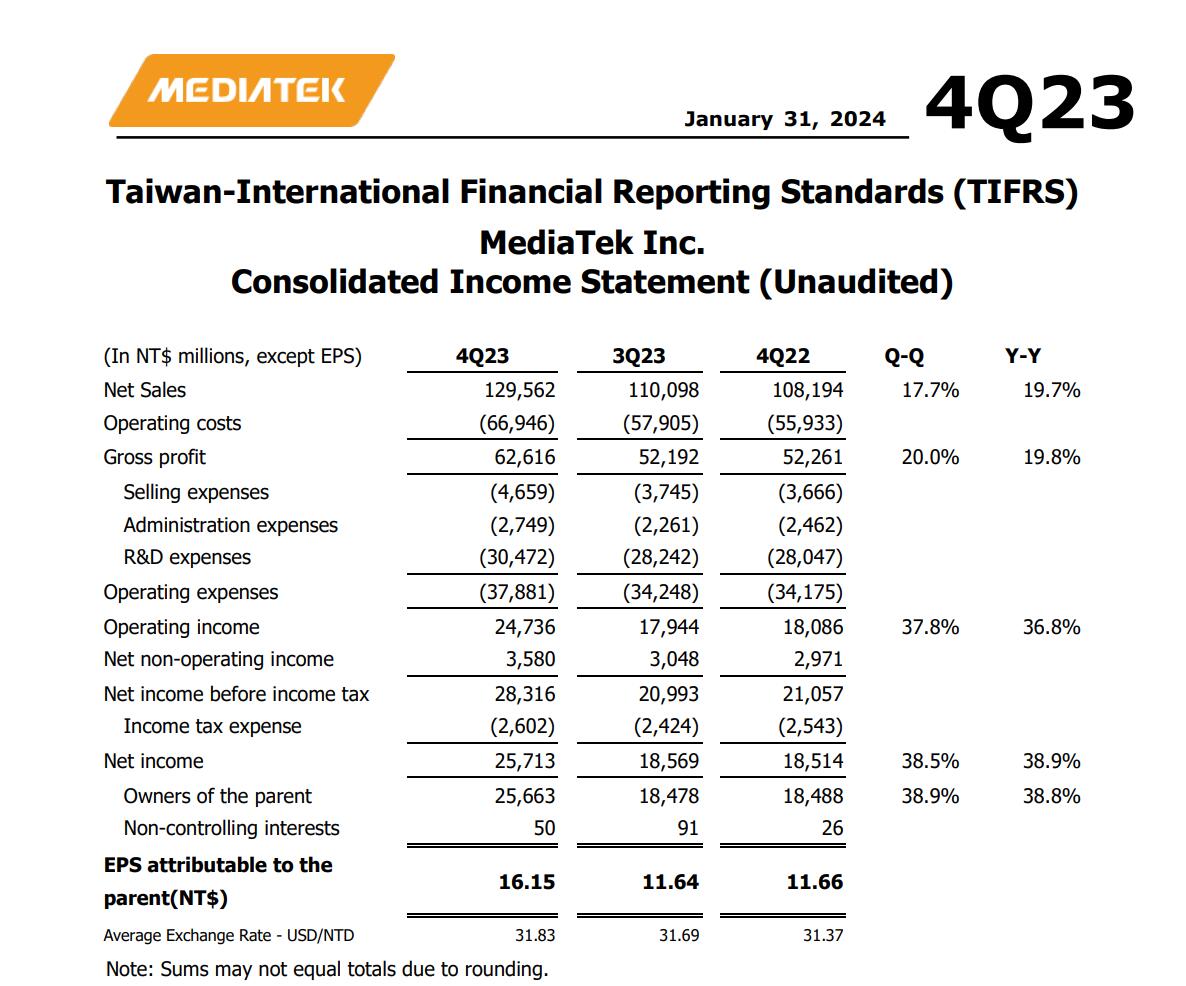

得益于智能手機復蘇 聯發科Q4營收和凈利潤同比高增長

得益于智能手機復蘇 聯發科Q4營收和凈利潤同比高增長

聯發科財報顯示,2023年這家公司合并營收新臺幣4,334.46億元(138.25億美元,996.93 億元人民幣),較2022年下降21%。

召開法說會,副董暨執行長蔡力行表示,今年旗艦級手機芯片市占率與業績將持續攀升,且 AI 也會進一步導入汽車等終端裝置,看好 2024 年將是公司下個成長階段的開始,今年營收將有強勁的雙位數成長。

蔡力行表示,手機業務在第四季營收較前一季增加 53%,占公司 64% 的營收。強勁的季成長是來自 5G 和 4G 需求,及旗艦芯片天璣9300的成功放量。對于 2024 年,預計全球智能型手機出貨量將成長低個位數百分比至約 12 億支,而 5G 滲透率將從 2023 年的 57%-59%增加到 61%-63%。

蔡力行指出,聯發科已積極布局旗艦級手機芯片、無線連網、企業級 ASIC、車用電子及 Arm 架構運算領域,今年會持續推進新項目,部分幾項今年底就會量產。2024 年第一季,預期手機營收在第四季強勁的補貨需求之后將較上一季小幅季減。

針對全球手機出貨量,聯發科預計,全球智能型手機出貨量將成長 1-3%、約 12 億支,5G 滲透率則從去年的 57%-59% 增加到 61%-63%,看好生成式 AI 持續推動手機升級需求,同時帶動整體旗艦級和高階手機市場的成長,成為今年的重要動能。

蔡力行看好,AI 將需要更強大的運算能力和更快的傳輸來支持,聯發科不論是在邊緣運算或是云端運算都看到中長期的成長機會。

邊緣運算方面,聯發科擁有廣泛的邊緣 AI 產品,包括智能型手機、運算裝置、機器人及汽車等領域,預期市場對邊緣運算能力的需求將快速成長,以滿足消費者更好的隱私保護、更低的延遲和更低的成本。

云端運算方面,聯發科已策略性布局的 112G 和 224G SerDes IP,其對數據中心的高速傳輸至關重要,并提供在先進制程技術、小芯片 (chiplet) 架構設計及先進封裝的堅強整合能力。電源管理 IC 解決方案也能夠滿足數據中心對于更高的運算和存儲相關的電源管理需求。

整體來說,在 2024 年第一季,來自電視、平板和寬帶的成長可望抵銷其他消費性電子產品的季節性下降,預期智能裝置平臺營收將與上季約略持平。接下來是電源管理 IC,第四季營收較前一季成長 1%,并占公司營收 6%。數據中心的電源管理 IC 營收在第四季成長強勁,而消費性電子產品則持平。2024 年將持續在車用和數據中心等新領域擴展以帶動業務成長。至于 2024 年第一季,由于季節性和部分產品在過渡階段,預期電源管理 IC 營收將較上季下降。

展望第一季度,聯發科預期第一季營收以美元對臺幣匯率 1 比 31.2 計算,將在 1,218億至 1,296 億之間,與前一季約持平至下滑 6%,較去年同期增加 27% 至 35%。營業毛利率預估將為 47.0% ± 1.5%,費用率預估將為 28% ± 2%。毛利率方面,在我們對產品及客戶組合的持續努力下,2024 年的毛利率可望維持在第一季毛利率營運目標的范圍內。

-

智能手機

+關注

關注

66文章

18499瀏覽量

180401 -

聯發科

+關注

關注

56文章

2683瀏覽量

254844 -

汽車芯片

+關注

關注

10文章

865瀏覽量

43396 -

5G

+關注

關注

1355文章

48470瀏覽量

564677 -

天璣9300

+關注

關注

3文章

53瀏覽量

374

發布評論請先 登錄

相關推薦

高通2024財年Q4財報亮眼:營收與凈利潤大幅增長

法拉電子Q3營收13.22億,凈利潤增幅達31.04%

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

Alphabet三季度營收超880億美元,凈利潤同比增長33%

工業富聯發布半年報 凈利潤同比增長22.04%

特斯拉二季度財報發布:營收穩健增長,凈利潤受支出增加影響下滑

季度營收創歷史新高 AI芯片大廠英偉達Q1凈利潤大漲6倍

IBM一季度營收144.6億美元 凈利潤16.05億美元同比增長73%

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

工業富聯去年營收4763億 歸母凈利潤超210億

涂鴉智能2023年Q4財報 收入同比增長約42.2% 凈利潤提升至1,260萬美元

華測導航2023年業績報告:營收同比增長18.72%,凈利潤同比增長24.6%

特斯拉Q4營收和凈利潤低于預期!Cybertrucks、FSD成為亮點

工商網監

工商網監

評論