國產紅外傳感器企業公布業績預報,盈利5億同比增長近60%!

國產紅外傳感器企業公布業績預報,盈利5億同比增長近60%!

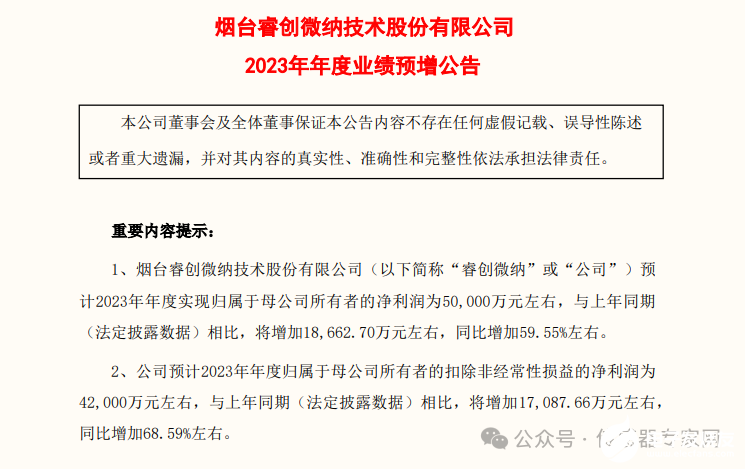

據傳感器專家網獲悉,1月22日,我國領先的紅外傳感器企業睿創微納(SH688002,股價36.26元,市值162.19億元)率先發布了2023年業績預增報告,公司預計2023年年度實現歸母凈利潤為5.0億元左右,與上年同期(法定披露數據)相比,將增加1.87億元,同比增加59.55%左右。

對于業績變化原因,睿創微納提到,報告期內,公司持續加大研發投入和新產品開發力度,積極開拓市場,擴大銷售,保持訂單充足,實現營業收入較上年同期有較大幅度增長。具體來看,2023年上半年,睿創微納實現歸母凈利潤2.58億元,同比增長129.03%;2023年前三季度實現歸母凈利潤3.87億元,同比增長112.12%。其中,在解釋2023年前三季度業績情況時,睿創微納提及:主要系產品銷售收入增長以及產品銷售結構變動導致毛利率增高所致。

在2023年半年報中,睿創微納這樣介紹公司的主要業務和主要產品:公司是領先的、專業從事專用集成電路、特種芯片及MEMS傳感器設計與制造技術開發的國家高新技術企業,具備多光譜傳感研發、多維感知與AI算法研發等能力,為全球客戶提供性能卓越的MEMS芯片、ASIC處理器芯片、紅外熱成像與測溫全產業鏈產品、激光、微波產品及光電系統。

此外,睿創微納還提及,公司已形成紅外業務為主,微波、激光等多維感知領域逐步突破的新格局,有力支撐了公司持續快速發展。 2023年上半年,睿創微納實現主營業務毛利率49.89%。在半年報中,睿創微納在提到主營業務毛利率下降的風險時稱,未來,隨著同行業企業數量的增加、市場競爭的加劇,行業供求關系可能發生變化,整體利潤率水平可能產生波動,進而對公司的主營業務毛利率造成不利影響。另外,若公司在產品結構、客戶結構、成本管控等方面發生較大變化,可能導致公司產品單價和成本的波動,則公司將面臨主營業務毛利率下降的風險。

我國紅外熱像產業起步較晚,部分市場應用相對落后于歐美發達國家,尚有巨大的市場培育和成長空間。目前,我國紅外熱像儀應用最成熟的民用市場主要是電力檢測、安防監控,其他如工業測溫、人體測溫、消費電子等領域發展迅速,汽車輔助駕駛領域前景廣闊,但總體應用不夠成熟。

不過,睿創微納也提到,從行業發展趨勢來看,隨著紅外熱像儀成本和價格進一步降低,紅外成像技術將在越來越多的領域中得到應用。但我國民用市場能否有效培育和成長存在一定不確定性。

同日,睿創微納接受機構調研,中信證券、廣發證券、長江證券、方正證券、興業證券、景順長城基金、匯添富基金、華夏基金、博時基金參與。

具體內容如下:

問:公司 2023 年的股份支付費用對利潤有大影響?

答:為進一步完善公司法人治理結構,建立、健全公司長效激勵約束機制,吸引和留住公司管理人員、技術以及業務骨干,公司已實施了 "2020 年限制性股票激勵計劃 " 和 "2022 年限制性股票激勵計劃 "。根據上述兩輪股權激勵草案,公司 2023 年度全年需攤銷股份支付費用約 2 億元,比 2022 年多 7000 萬左右,2024 年攤銷的股份支付會顯著減少。如果還原 2 個億的股份支付費用,公司 2023 年的凈利潤約 7 億元。

問:公司 2023 年的可轉債利息支付了多少?

答:公司可轉債于 2023 年 2 月 10 日上市,2023 年為 " 睿創轉債 " 的第一年付息,付息方案是按 0.30% 的計息年度票面利率(含稅),每張面值 100 元人民幣的可轉換公司債券兌息金額為 0.30 元人民幣(含稅),總付息約 469 萬元。從報表上看的話,2023 年確認可轉債相關財務費用 5000 多萬元。

問:公司的車載紅外有什么進展?

答:從產品研發上,公司完成車載紅外熱成像產品在汽車行業的布局,產品涵蓋單紅外、雙光融合、雙紅外等類型,分辨率做到 256、384、640、1280 及 1920 的全覆蓋,發布了國內首款通過 EC-Q100 車規級認證的紅外熱成像芯片,將廣泛滿足汽車智能駕駛、自動駕駛、智能座艙等領域的應用需求。車載紅外領域獲得了包括比亞迪、吉利和滴滴等多家企業定點項目;同時持續和主機廠、Tier1、自動駕駛公司構建合作關系。公司將圍繞紅外熱成像等智能駕駛時代的主要傳感器,在產品端和市場端持續深耕和拓展。

問:公司的海外業務狀況如何?

答:經過多年的耕耘,憑借先進的紅外熱成像技術和產品質量,公司產品在海外市場的用戶認可度、品牌知名度不斷提高,銷售網絡和銷售區域進一步拓寬。公司紅外探測器、機芯模組、不同領域的應用終端,包括戶外、工業測溫等產品線持續出海,近年在海外市場的銷售收入保持了穩健增長的態勢。

未來,公司將繼續做好產品,做好推廣和服務,力爭海外業務持續穩步增長。

問:請公司目前國內的需求如何?

答:公司以持續打造多光譜探測與感知全產業鏈為方向,深耕行業應用市場,與頭部企業廣泛達成戰略合作。目前在特種裝備、電力系統運維與安全監測、工業生產自動化、新能源相關系統與生產過程測溫監測、企業低碳環保與安全監測、畜牧養殖智慧化、森林防火、無人機、車載智能駕駛等眾多領域廣泛布局。同時,公司在泛消費領域持續推出創新應用,把紅外技術的應用從裝備、工業領域延伸到消費市場,近年獲得了不少成效。此外,在微波射頻領域,公司從芯片、組件、分系統及整機領域形成了完整的技術布局,打開了雷達、衛星通信、工業等多個需求領域,未來也將給公司帶來潛在的增量。整體來看,所處行業需求較好,公司的技術和市場能力有助于幫助公司抓住機會,持續發展。

問:公司近期經營狀況如何?

答:目前公司各項業務下游需求還行,國內外的市場推廣工作也在有序推進,在手訂單充足,新增訂單向好,研發及生產交付等進展順利。

睿創微納(688002)主營業務:專用集成電路、特種芯片及 MEMS 傳感器設計與制造技術開發的國家高新技術企業 , 具備多光譜傳感研發、多維感知與 AI 算法研發等能力 , 為全球客戶提供性能卓越的 MEMS 芯片、ASIC 處理器芯片、紅外熱成像與測溫全產業鏈產品、激光、微波產品及光電系統。

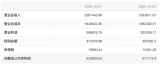

睿創微納 2023 年三季報顯示,公司主營收入 26.62 億元,同比上升 55.7%;歸母凈利潤 3.87 億元,同比上升 112.12%;扣非凈利潤 3.44 億元,同比上升 115.91%;其中 2023 年第三季度,公司單季度主營收入 8.78 億元,同比上升 40.94%;單季度歸母凈利潤 1.29 億元,同比上升 84.91%;單季度扣非凈利潤 1.15 億元,同比上升 90.71%;負債率 40.12%,投資收益 1987.87 萬元,財務費用 2814.82 萬元,毛利率 50.36%。

該股最近 90 天內共有 3 家機構給出評級,買入評級 2 家,增持評級 1 家;過去 90 天內機構目標均價為 55.42。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近 3 個月融資凈流入 3724.31 萬,融資余額增加;融券凈流入 6286.79 萬,融券余額增加。

審核編輯 黃宇

-

紅外傳感器

+關注

關注

9文章

520瀏覽量

47622

發布評論請先 登錄

相關推薦

紅外傳感器的工作原理及應用

紅外傳感器和超聲波傳感器有什么區別

人體紅外傳感器輸出信號有哪些

人體紅外傳感器的數據屬于什么量

人體紅外傳感器的作用是什么

人體紅外傳感器能穿透玻璃嗎為什么

螢石網絡2024年上半年營收同比增長13.05%

紅外傳感器電路圖 紅外傳感器的工作原理和應用

光電傳感器/紅外傳感器

中航光電發布2023業績快報:年凈利33億 同比增長22%

營收超200億,傳感器業績下滑18%!中國第二大MEMS龍頭企業2023業績公布

工商網監

工商網監

評論