SiC巨頭的2024,很悲觀

SiC巨頭的2024,很悲觀

據報道,在半導體股票有記錄以來最好的年份之一,Wolfspeed Inc. 的市值蒸發了三分之一以上。大多數華爾街人士并不認為 2024 年會出現快速好轉。

這家控制電動汽車和其他設備電源的芯片制造商是費城證券交易所半導體指數中唯一一只在 2023 年下跌的股票。該公司遲遲未能推出一種更先進的芯片制造方法,而芯片是重要的組成部分,投資者對此感到不滿。電動汽車的增長應該會使其利潤更高。Wolfspeed 未能使其位于紐約州北部的新工廠接近滿負荷運行。

根據彭博社匯編的數據,華爾街的平均目標價僅比年初的股價高出幾美元,這表明分析師對股市反彈的信心是多么有限。此后,Wolfspeed 又下跌了 20%,再次成為基準芯片指數中表現最差的公司。在研究該公司的 24 名分析師中,只有不到一半給予買入評級。

薩斯奎哈納投資集團 (Susquehanna Investment Group) 分析師克里斯·羅蘭 (Chris Rolland) 表示:“他們的業績記錄非常不一致。”他列舉了一系列令人失望的收益報告,這些報告截至 10 月份,當時該公司公布的銷售額好于預期。“他們需要繼續滿足或更好地超過莫霍克谷坡道的收入預期,”他指的是紐約工廠。

Wolfspeed 的問題源于其另一家工廠的生產混亂,該工廠是最大的碳化硅晶圓制造商之一。晶圓是其芯片的基礎,供應不足正在抑制莫霍克谷芯片工廠的生產。

對于芯片制造商來說,無法在昂貴的生產設施中實現產量最大化是一大罪過,因為芯片制造商面臨著高昂的固定生產成本,而這些成本很快就會過時。只有當公司能夠每天 24 小時、盡可能地全負荷運轉時,建造工廠的費用才合理。

如果莫霍克谷能夠很快達到滿負荷生產,與現有產量相比,Wolfspeed 將能夠降低高達 40% 的成本,并且該公司相對于安森美半導體等競爭對手,應該在未來幾年內擁有“重大成本優勢”。富國銀行分析師加里·莫布利 (Gary Mobley) 表示。

然而,時間正在流逝。其同行目前報告稱,由于汽車制造商削減訂單以減少未使用零部件的庫存,汽車需求正在放緩。上周,Mobileye Global Inc. 警告稱,這種增長嚴重影響了訂單,其第一季度收入將比去年同期下降 50%。

當然,并不是所有人都對 Wolfspeed 持悲觀態度。威廉·布萊爾 (William Blair) 的杰德·多斯海默 (Jed Dorsheimer) 將這只股票稱為他的 2024 年“最佳想法”。這一呼吁源于這樣的信念:莫霍克谷將很快擁有以更高產能運行所需的晶圓,而來自中國的晶圓供應不會很快削弱 Wolfspeed 的競爭力優勢。

Cannacord Genuity 的 George Gianarikas(對該公司股票給予買入評級的 11 名分析師之一)來說,擁有 Wolfspeed 歸結為押注該公司有能力生產足夠的碳化硅來供應莫霍克工廠。

“他們能夠制造這種材料嗎?我想是的,但沒有人知道,可能包括他們自己,”他在接受采訪時說道。Wolfspeed 沒有回應置評請求。

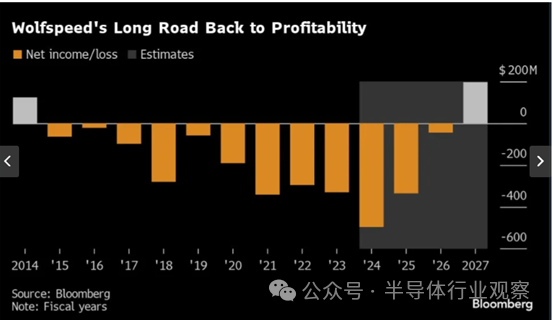

當 Wolfspeed 本月晚些時候公布第二財季收益時,根據分析師的平均估計,持續運營業務的凈虧損預計為 1.39 億美元。該公司自 2014 年以來一直沒有實現年度盈利,預計要到 2027 年才能恢復盈利。

莫霍克谷工廠的目標是到 2024 財年(即 6 月結束)年底,利用率達到 20%。為了滿足對更多所謂碳化硅晶圓的需求,該公司還在北卡羅來納州投資了另一家工廠來生長晶體,這些晶體將成為晶圓,從而形成芯片的基礎。

Cowen & Co. 分析師約書亞·布查爾特 (Joshua Buchalter) 表示,目前,隨著生產新型芯片的成本不斷增加,所有投資者都希望看到其正在獲得回報的證據。

“關鍵在于他們能夠以足夠高的產量生產多少晶圓來滿足他們的工廠需求,”他說。

-

晶圓

+關注

關注

52文章

4936瀏覽量

128113 -

SiC

+關注

關注

29文章

2841瀏覽量

62734 -

碳化硅

+關注

關注

25文章

2784瀏覽量

49120

原文標題:SiC巨頭的2024,很悲觀

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華大半導體旗下中電化合物榮獲2024年“中國SiC外延影響力企業”稱號

揚杰科技榮獲2024年行家極光獎“中國SiC IDM十強企業”

派恩杰榮獲“中國SiC器件Fabless十強企業”

揭秘安森美在SiC市場的未來布局

8英寸襯底+全SiC模塊,羅姆助力SiC普及浪潮

又一企業官宣已成功制備8英寸SiC晶圓

2024 KiCon Asia KiCad 用戶大會 預約報名

SiC MOSFET和SiC SBD的區別

SiC上車加速,迎逆變器“高光時刻”!四大國際巨頭新品揭秘

2024年上半年SiC產業融資熱潮持續,40家企業共攬金近77億元

自己收集的最新AD版本的軟件與學習教程,感覺很實用,我學了幾天就上手干活了。

碳化硅模塊(SiC模塊/MODULE)大電流下的驅動器研究

德州儀器、意法半導體發布悲觀指引

2024開門紅!SiC領域再現3起訂單

工商網監

工商網監

評論