特斯拉:要向蘋果“看齊”

特斯拉:要向蘋果“看齊”

特斯拉公司(NASDAQ:TSLA)由于電動汽車(“EV”)行業最近的成本削減壓力,該公司正面臨阻力,這是未來發展軌跡的不祥之兆。首席執行官埃隆·馬斯克和汽車行業的許多其他高管將價格下降和利潤率下降歸咎于高利率和逆風。然而,電動汽車行業正在形成一個更大的趨勢。

特斯拉的營業利潤率已從 2022 年第三季度的 17.2% 縮減至 2023 年第三季度的 7.5%。特斯拉肯定有可能再次陷入負值,因為它被迫跟上其他電動車型的成本削減。特斯拉唯一的長期解決方案是建立自己的生態系統,類似于蘋果公司 iPhone 中的 App Store 。特斯拉正在打造的自動駕駛服務也應該會提高特斯拉的產品差異化,并提供更大的定價杠桿。 與其他汽車制造商相比,特斯拉具有很大的優勢,因為華爾街準備在利潤和收入增長方面給予該公司更大的靈活性。盡管近期面臨挑戰,但我們可以看到特斯拉在未來 3-5 年內建立更好的增長軌跡,并獲得良好的利潤率。

埃隆·馬斯克經常提到高利率、通貨膨脹和其他經濟問題帶來的不利因素。這些因素都是短期的,預計一旦其負面影響減少,我們可能會看到更好的利潤率和收入增長。

蘋果已經能夠圍繞其設備建立強大的生態系統,這使其具有更大的定價優勢。特斯拉需要添加新服務并建立自己的應用商店,以提高客戶對其產品的忠誠度。2023年,特斯拉為了保持競爭力進行了多次降價。從長遠來看,這種逐底競爭是不可持續的,我們已經看到特斯拉的營業利潤率大幅下降。

全自動駕駛 (“FSD”) 的強勁增長是一項關鍵服務,可以讓特斯拉從其他競爭對手中脫穎而出。通用汽車公司支持的 Cruise 最近失敗,福特汽車公司早些時候關閉了支持的Argo表明,建立一家能夠獲得監管部門批準的自動駕駛業務非常困難。通用汽車和福特都在自動駕駛領域投入了數十億美元,但尚未達到貨幣化階段。這對于未來可能有興趣進入該行業的公司來說是一個警告。甚至蘋果也推遲了其自動駕駛業務,盡管擁有大量資源來提升這一能力。大部分市場份額很可能會被三大科技公司——特斯拉、谷歌、祖克斯。這應該會讓特斯拉擁有更強的盈利能力和更高的利潤率。

除了 FSD 之外,特斯拉還需要廣泛的服務來構建其生態系統。衡量管理層在未來幾個季度為改善這個生態系統所做的努力非常重要。

在利潤率方面,特斯拉一直獲得華爾街的巨大回旋余地。該公司的收入基礎從 2013 年的不到 20 億美元增長到過去 12 個月的 950 億美元。這接近 50% 的復合年增長率。管理層宣布,他們的目標是到 2030 年實現類似 50% 的復合年增長率收入增長。營業利潤率的短期下降不太可能導致該股遭受重大挫折。這給管理層在定價方面提供了很大的回旋余地。

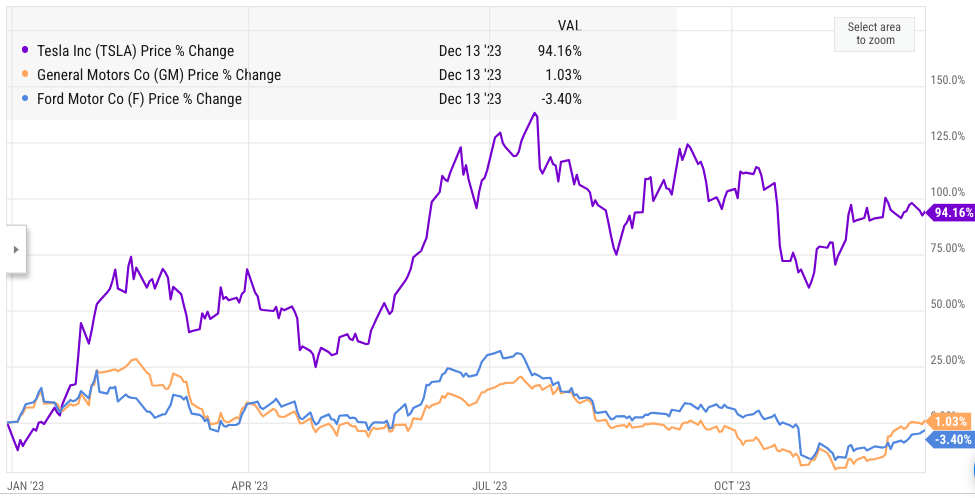

通用汽車和福特在過去幾個季度都保持了營業利潤率,但其股票表現不佳。另一方面,過去幾個季度特斯拉的營業利潤率大幅下降,但該股在 2023 年卻上漲了近 100%。

我們可能會看到特斯拉在未來幾個季度的營業利潤率進一步下降。然而,影響其股價走勢的更大因素將是 Cybertruck 等新車型的接受程度及其成功將 FSD 和其他服務貨幣化的能力。

在 2023 年的大規模牛市之后,特斯拉股票變得更加昂貴,也是由于盈利能力下降。2023年,特斯拉與其他大型科技公司的估值差距大幅拉大。特斯拉不太可能在2024年甚至2025年大幅改變其利潤率趨勢。不過,長期將FSD和其他服務貨幣化的能力應該會受到影響。幫助特斯拉制定更好的盈利路線圖。

在 Cruise 和 Argo 失敗后,華爾街將密切關注自動駕駛行業的商業模式和盈利能力。谷歌旗下的 Waymo 已經開始增加在多個城市的付費出行。CNBC 進行了粗略計算,估計需要 5,000 輛機器人出租車才能達到 10 億美元的年收入。對于特斯拉來說,在接下來的幾個季度里這當然是可能的,因為它增加了 FSD 技術的累計行駛里程。

即使形勢大幅改善,特斯拉當前面臨的成本壓力也可能持續存在。特斯拉未來的服務生態系統將是建立更大定價杠桿和更好地為客戶變現的關鍵因素。

-

特斯拉

+關注

關注

66文章

6318瀏覽量

126645 -

生態系統

+關注

關注

0文章

703瀏覽量

20745 -

自動駕駛

+關注

關注

784文章

13877瀏覽量

166614

原文標題:特斯拉:要向蘋果“看齊”

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

特斯拉也在搶購HBM 4

特斯拉上海特斯拉工廠第300萬輛整車正式下線

特斯拉推出無人駕駛Model Y

特斯拉線圈的疑惑

特斯拉重新聘用超充團隊員工 傳北美充電業務主管返特斯拉

特斯拉Q1業績報告出爐 特斯拉將在美加州裁員3332人 特斯拉計劃在美裁員逾6000人

特斯拉也扛不住了

特斯拉宣布全球將裁員10%

特斯拉市值2天蒸發超3400億人民幣 特斯拉市值跌至5100億美元

特斯拉股價跌超5% 特斯拉市值一夜蒸發3300億

蘋果汽車項目“泰坦計劃”宣告失敗,內情復雜動蕩

前特斯拉、前蘋果工程師開始與日本“領先半導體技術中心”合作

工商網監

工商網監

評論