國內TOP15電子元器件分銷商Q3業績大PK

國內TOP15電子元器件分銷商Q3業績大PK

元器件分銷作為原廠和終端客戶中間重要的樞紐,由于利潤微薄,其對于市場的供需變化的敏感度異常之高。2023Q3,結合從頭部分銷商最新的業績梳理,明顯看到,行業發展進入新階段。

2023Q3,電子元器件分銷商營收和凈利潤均大幅改善,但考慮行業庫存去化進展,整體復蘇或延至2024年。

強者恒強,國產電子元器件分銷布局值得關注

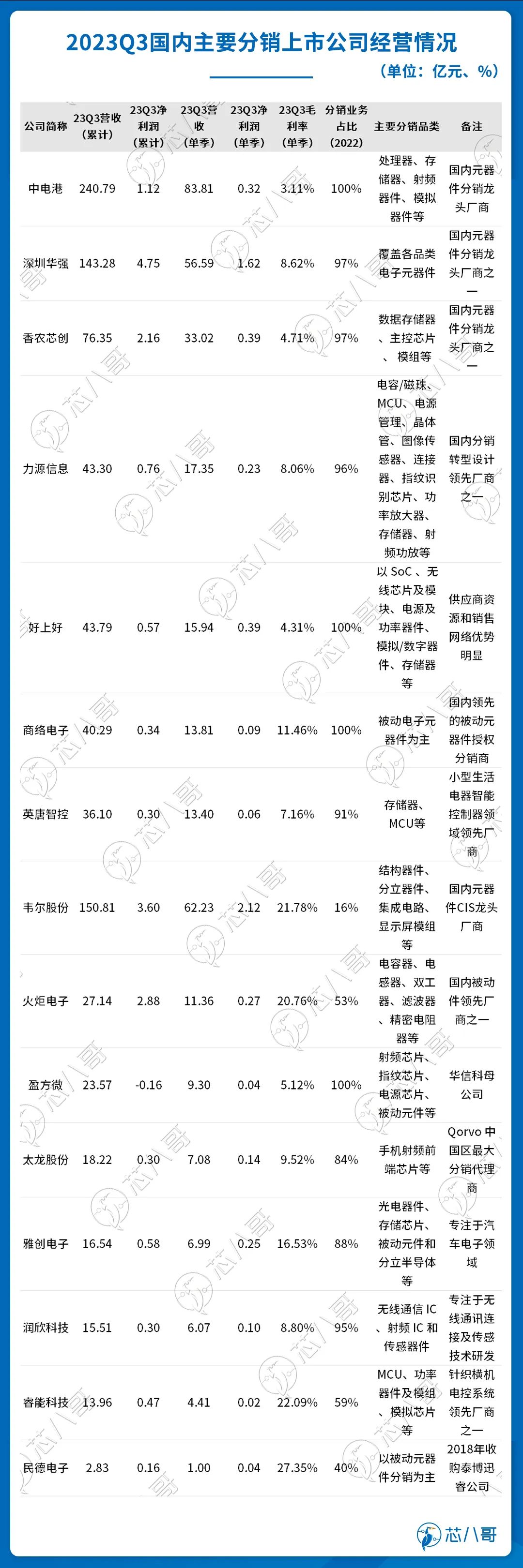

強者恒強,行業集中度不斷提升。根據對國內主營或涉及電子元器件分銷業務相關上市公司梳理,截至2023Q3,分銷行業頭部廠商營收規模快速增長。業務累計營收超過百億的主要有中電港(240.79億元)和深圳華強(143.28億元),其中Q3單季度超過50億元同樣為中電港(83.81億元)和深圳華強(56.59億元)。第二梯隊中,Q3累計營收在40-100億元區間的主要有香農芯創(76.35億元)、力源信息(43.30億元)、好上好(43.79億元)、商洛電子(40.29億元)等4家,Q3增長勢頭良好。明顯看出,行業“強者恒強”趨勢明顯。

部分分銷商轉戰拓疆上游原廠。從Q3元器件分銷頭部廠商毛利潤看,以中電港為代表的純分銷廠商利潤相對較低,部分轉型原廠廠商毛利潤相對可觀。由此,有韋爾股份并購豪威轉型在前,包括力源信息、英唐智控、雅創電子及潤欣科技等均積極深化半導體領域布局。其中,雅創電子通過在汽車電子分銷領域積累豐富經驗后,先后收購Tamul電源管理IC業務和購買歐創芯60%股權補強研發實力,逐漸形成汽車電子分銷為基,自研IC協同發展,Q3公司在營收及凈利潤上均迎來快速復蘇。英唐智控同樣通過收購先鋒微及入股上海芯石,積極由電子元器件分銷轉型半導體IDM,此外公司還利用投資進一步加深對產業資源的拓展,鞏固和加強上下游資源協同優勢,在當下行業周期轉換階段優勢明顯。

國產替代布局成為趨勢。2023年。在面臨管制升級、經濟低迷等因素的影響下,以中電港為代表廠商加速“國產優先”戰略,在物聯網連接、存儲器、新能源領域引進國產產品線,經營取得較大突破。其他頭部廠商也紛紛效仿,積極跟進布局國產產品線。

資料來源:各公司財報、芯八哥整理

綜上,綜合營收、凈利潤及毛利率情況,刨除非分銷業務,以中電港、深圳華強為代表的元器件分銷龍頭廠商在營收規模、凈利潤等均處于領先梯隊,與香農芯創、力源信息等第二梯隊廠商差距愈發明顯,行業集中度不斷提升。

曙光乍現,分銷行業迎復蘇周期

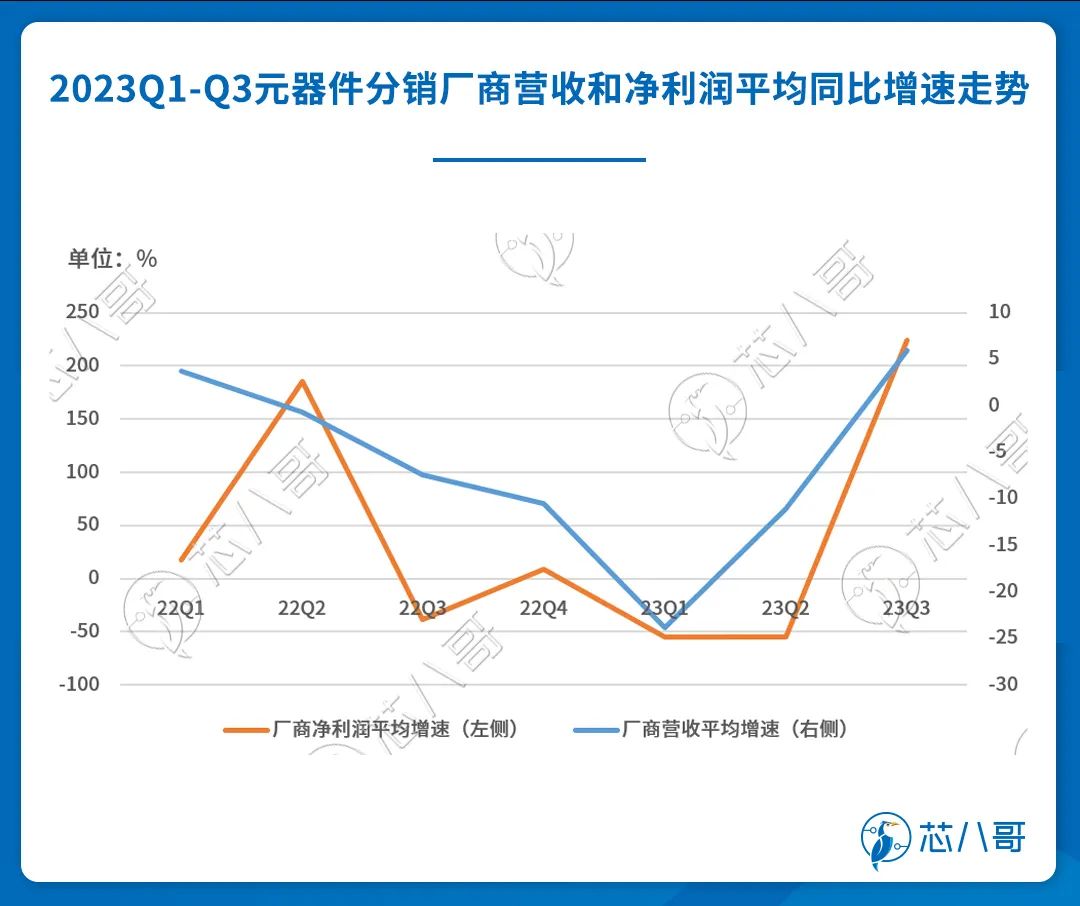

根據Q3主要元器件分銷廠商營收同比增速數據顯示,行業整體營收改善趨勢明顯,在經歷了2022年下半年以來的持續負增長后,2023Q1行業觸底,Q2開始逐步復蘇,Q3行業增速會逐步回正,顯示持續日久的元器件分銷行業恢復增長態勢。

資料來源:各公司財報、芯八哥整理

凈利潤的衡量元器件分銷行業是否復蘇的關鍵指標,從Q3元器件分銷頭部廠商單季度凈利潤同比增速看,包括中電港、深圳華強、香農芯創及力源信息等凈利潤均大幅回升。其中,中電港Q3單季度凈利潤同比降幅收窄至63.34%,環比爆增275.99%,顯示Q3公司凈利潤逐季改善,基本走出低谷。

資料來源:各公司財報、芯八哥整理

為更直觀看清楚行業營收和凈利潤增速趨勢,以下為芯八哥做的一個平均值走勢圖,整體元器件分銷廠商營收Q1基本觸底,Q2開始回升。凈利潤觸底則在Q2,Q3行業迎來爆發增長。基本可以判斷,元器件分銷行業持續接近一年的下行周期結束,行業迎來新的復蘇階段。

資料來源:各公司財報、芯八哥整理

庫存水平相對仍然較高,整體復蘇或延至2024年

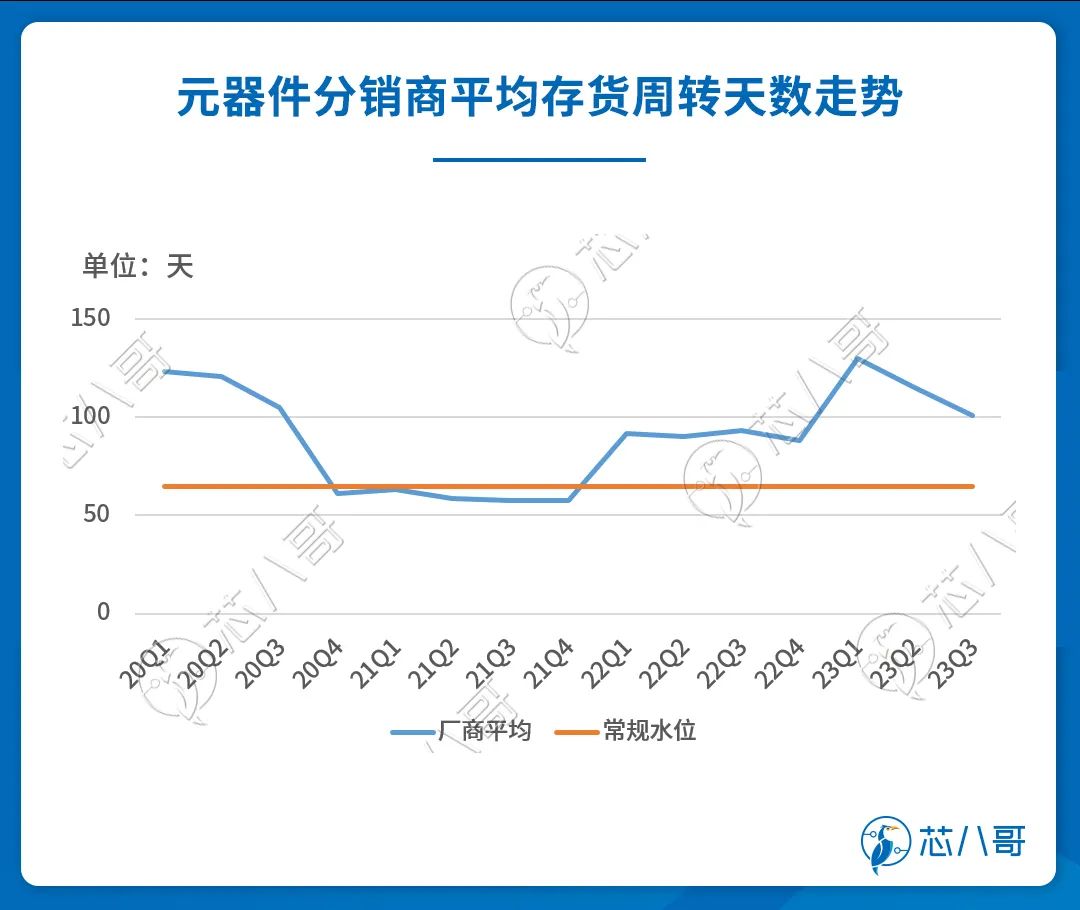

近一年多以來,受持續下行的終端需求影響,國內元器件分銷行業迎來“寒冬”,出貨暴跌、業績下滑、庫存高企、裁員降薪等成了許多廠商的真實寫照。從Q3主要國內元器件分銷商營收及凈利潤看,行業回升趨勢基本確定。但考慮元器件上下游相對負責供應鏈體系,行業未來要重回上升區間,需要進一步觀察行業庫存最新變化。

綜合國內頭部元器件分銷廠商Q3庫存走勢,芯八哥認為一直到2024年上半年屬于行業庫存去化及供需調整的筑底振蕩期,從業者需謹慎關注其中蘊含的風險及潛在機遇。當前分銷市場復蘇顯現,國產替代將是其中核心“新風口”。

資料來源:Wind、各公司年報、芯八哥整理

-

電子元器件

+關注

關注

133文章

3345瀏覽量

105518 -

半導體

+關注

關注

334文章

27390瀏覽量

219035 -

存儲器

+關注

關注

38文章

7493瀏覽量

163873

原文標題:國內TOP15電子元器件分銷商Q3業績大PK

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

雙冠加冕,利爾達再度閃耀ST年度分銷商大會

香農芯創榮獲ASPENCORE“年度中國品牌分銷商”

e絡盟攜手Flexxon,拓展先進工業級存儲解決方案的全球分銷網絡

重磅喜訊!力源信息榮膺“年度中國品牌分銷商”獎項

鎖定型柔性印刷電連接器優勢特點有哪些?-赫聯電子

e絡盟作為 Silvertel 全系列產品的全球分銷商,進一步強化產品組合

品質引領,創新驅動:安博電子構建電子元器件供應鏈新生態

TE鎖定型柔性印刷電連接器是什么?-赫聯電子

AMEYA360榮登2024電子元器件分銷商30強!

瑞能半導體加深與大中華區分銷商之間合作關系

貿澤電子榮獲 Diodes 公司頒發的 2023 年度全球最佳服務分銷商獎

思瑞浦與Digikey建立全球分銷戰略合作伙伴關系,拓展全球市場

從TOP4元器件分銷商業績看2024行業發展趨勢

最新全球TOP4電子元器件分銷商業績大PK

工商網監

工商網監

評論