") 功率半導(dǎo)體迎來碳化硅時代

功率半導(dǎo)體迎來碳化硅時代

在新能源汽車終端市場中,隨著SiC材料價格下降,碳化硅(SiC)的需求快速增長,來自于車載充電、驅(qū)動逆變和DC-DC轉(zhuǎn)換。隨著400V切換到800V,使用硅基IGBT開始向SiC MOSFET轉(zhuǎn)變,一方面提高功率密度,另一方面提高了驅(qū)動效率。

電動汽車和充電站需高電壓和惡劣環(huán)境下工作,SiC器件是目前主要方向。盡管制造和封裝成本高,但價格已開始用得起來,目前推動供應(yīng)合作伙伴關(guān)系和新SiC工廠成了全球的潮流。SiC晶圓技術(shù)升級,需20%新工藝工具和80%改進工具,改進目標是提高功率器件的生產(chǎn)速度,促使車企合作直接晶圓工廠以加速模塊生產(chǎn)。

新的晶圓工藝工具包括高溫外延生長(>1,500°C)、熱離子注入、快速熱處理(RTP)和更快的脈沖原子層沉積。用于SiC 材料的晶圓研磨、CMP、拋光墊和漿料也在發(fā)生重大改進,包括剝離劑和清潔化學(xué)品在內(nèi)的新材料可滿足設(shè)備和可持續(xù)性需求。從封裝端來看,帶有分立元件的高功率印刷電路板正在被集成電路+集成封裝(芯片級封裝CSP)所取代,以實現(xiàn)更小、更可靠的設(shè)計。

在模塊的設(shè)計中, SiC 模塊是主要研發(fā)方向,GaN 器件的潛力也在嘗試。到 2030 年,全球?qū)⑸a(chǎn) 3000 萬輛新能源汽車,將推動功率半導(dǎo)體市場,其中約 50% 的硅器件、35% 的碳化硅器件和 12% 的氮化鎵器件將用于電動汽車。

SiC 模塊是從 400V 向 800V 核心器件。盡管仍需應(yīng)對晶圓晶體缺陷、器件封裝和模塊集成、供應(yīng)鏈變化等挑戰(zhàn),但很多市場預(yù)測對于SiC寄予厚望,預(yù)計到 2027 年,功率半導(dǎo)體市場將達到 $6.3B,其中 70% 用于汽車應(yīng)用。僅 SiC 晶圓產(chǎn)量方面,2022 ——2027 年年均增長率為 14%。

● SiC的玩家:IDM、代工企業(yè)和設(shè)計公司

在芯片制造層面,Wolfspeed、意法半導(dǎo)體、安森美、羅姆、英飛凌和博世等是關(guān)鍵參與者。碳化硅晶圓,正開始從 150mm切換到200mm,但生長、切片和制備過程,還有優(yōu)化的空間。

IDM 和加工企業(yè),都在努力降低 SiC 晶格的缺陷率,開發(fā) SiC 專用工具平臺,例如高溫離子注入、在 1,500°C 以上運行的外延沉積爐,以及改進的 CMP 漿料、拋光墊和清潔化學(xué)品加工非常堅硬的材料。

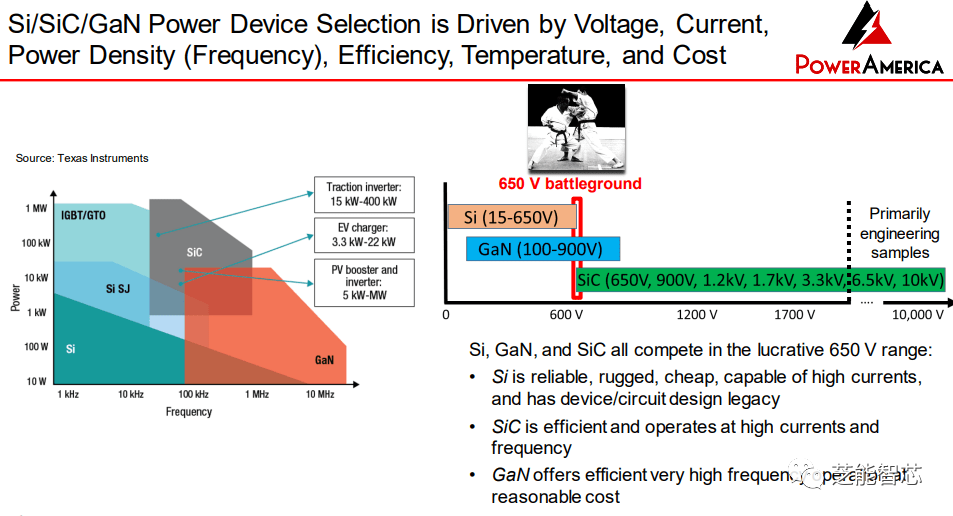

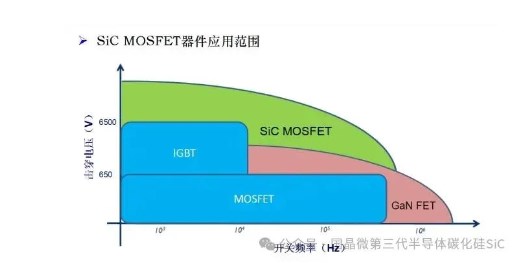

400V體系下,硅、SiC 和 GaN 的開關(guān)器件都可以用,SiC比 GaN 功率水平更高。GaN具有比SiC更高的電子遷移率,但其成熟度較低。GaN 在制造高頻器件方面具備潛力。

許多 SiC 芯片制造商已將其150毫米硅生產(chǎn)線改為生產(chǎn)SiC芯片。在成熟、完全折舊的硅工廠中加工碳化硅的資本投資大約為 3000 萬美元,回報巨大。新的碳化硅晶圓廠正在快速建設(shè)中,無晶圓廠公司也在爭奪產(chǎn)能。

盡管 SiC 芯片的成本約為硅芯片的三倍,但最終的系統(tǒng)成本低于,主要是SiC 芯片能夠以高效率運行,減少了磁性元件和無源元件的體積,從而抵消了成本的增加。SiC 器件特別適用于汽車領(lǐng)域,能夠在惡劣環(huán)境下以更高的溫度提供高功率密度,實現(xiàn)非常低的開關(guān)損耗和超低的 RDSon(源極和漏極之間的電阻),小的 RDSon 直接可以讓 MOSFET降低功耗。

SiC器件的性能取決于 SiC 材料的質(zhì)量,晶體質(zhì)量一直是業(yè)內(nèi)關(guān)注的主要問題,因為晶體中仍然存在一些缺陷。這些缺陷需要進行設(shè)計和調(diào)整,通常需要調(diào)整和驗證外延。這使得碳化硅在制造業(yè)中的實施方式還不是精益的。在電氣方面,功率器件可能對寄生電感、火花和其他挑戰(zhàn)非常敏感,不斷應(yīng)對這些參數(shù)的變化。隨著碳化硅、氮化鎵和砷化鎵等化合物半導(dǎo)體變得更加主流且增長速度更快,參數(shù)良率問題將會得到改善。

● SiC產(chǎn)能和協(xié)作方式

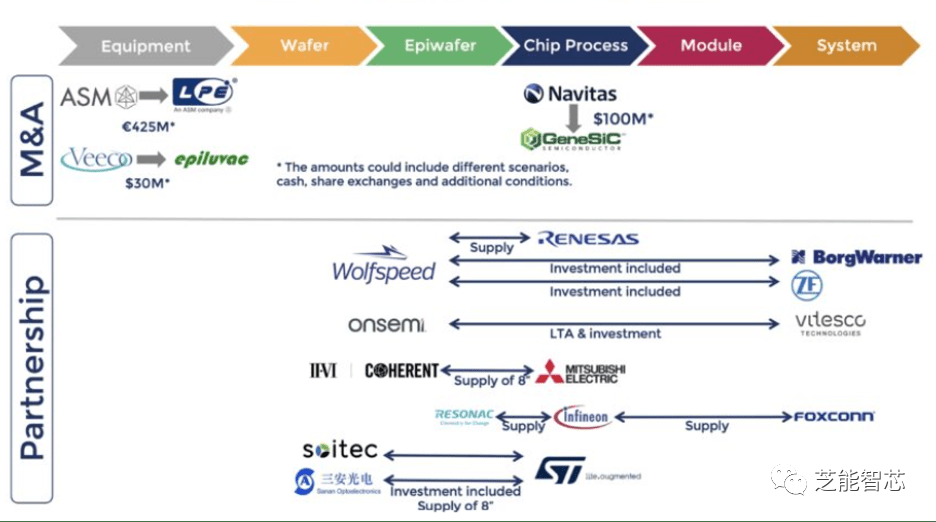

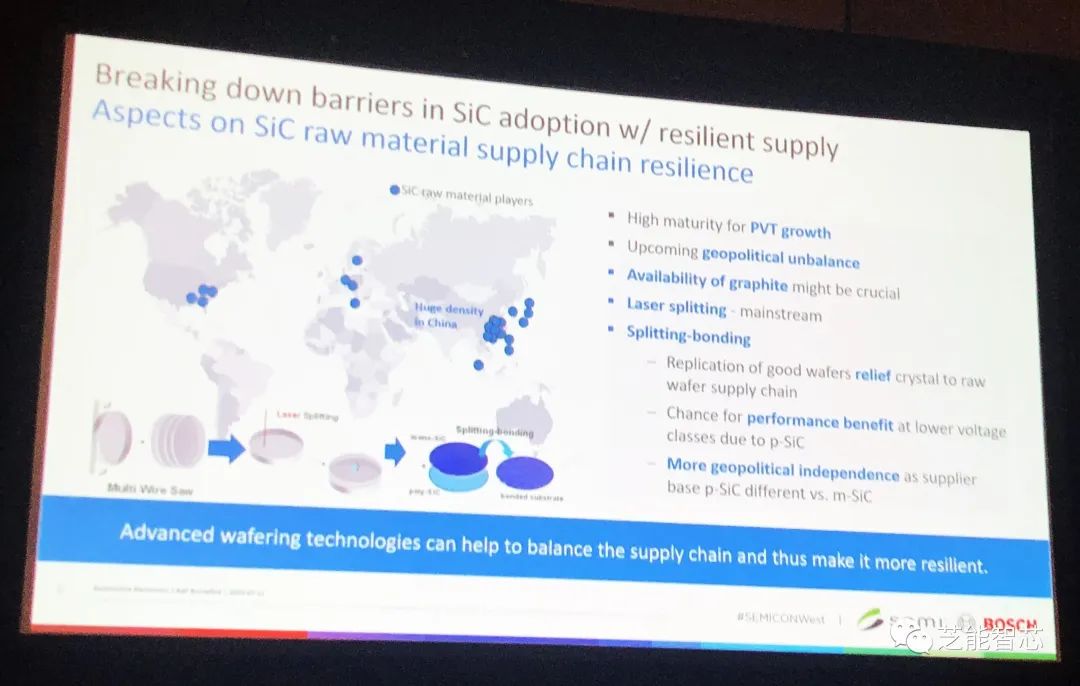

垂直整合與晶圓協(xié)作在碳化硅開始慢慢形成,100mm和150mm尺寸的六方晶圓(4H和6H)主導(dǎo)市場。最大的SiC器件制造商正逐步轉(zhuǎn)向更大的200mm晶圓。英飛凌從多個供應(yīng)商采購晶圓,瑞薩電子則簽署了10年協(xié)議,支付20億美元定金以獲得150mm裸露和外延SiC晶圓供應(yīng),并與三菱合作在日本新建SiC工廠。SOITEC和意法半導(dǎo)體正在研究單晶上的多晶SiC方法,以減少浪費并提高散熱性。

SiC的缺陷水平,需要數(shù)據(jù)共享,200mm晶圓的生長也需要更大的種子和更長的時間,隨著時間的推移,SiC晶圓生長的成本可能會降低,生產(chǎn)率有望提高約20%。

到 2030 年的需求和產(chǎn)能預(yù)估,日本、韓國、中國、馬來西亞、德國、奧地利和美國的全球晶圓和晶圓廠產(chǎn)能相當可觀,SiC是不是會產(chǎn)能過剩,這確實是個現(xiàn)實的問題!

小結(jié):半導(dǎo)體行業(yè)正在邁向 1 萬億美元的市場,半導(dǎo)體技術(shù)界對下一代電源效率和性能的需求,是給出了明確的答案的。

-

集成電路

+關(guān)注

關(guān)注

5391文章

11618瀏覽量

363095 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

22文章

1183瀏覽量

43160 -

晶圓工藝

+關(guān)注

關(guān)注

0文章

6瀏覽量

5834

原文標題:芝能智芯|功率半導(dǎo)體迎來碳化硅時代

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

碳化硅在半導(dǎo)體中的作用

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

意法半導(dǎo)體與雷諾集團簽署碳化硅長期供貨協(xié)議

碳化硅在半導(dǎo)體產(chǎn)業(yè)中的發(fā)展

碳化硅功率器件的工作原理和應(yīng)用

碳化硅功率器件的優(yōu)勢和應(yīng)用領(lǐng)域

碳化硅功率器件的原理簡述

碳化硅功率器件的優(yōu)點和應(yīng)用

碳化硅功率器件有哪些優(yōu)勢

碳化硅功率器件的優(yōu)勢和分類

納微半導(dǎo)體發(fā)布第三代快速碳化硅MOSFETs

碳化硅(SiC)功率器件的開關(guān)性能比較

國內(nèi)碳化硅功率半導(dǎo)體元件市場迎來高速增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論