魏少軍:半導體產業的全球化進程已被中斷,要在挑戰中掌握發展主動權

魏少軍:半導體產業的全球化進程已被中斷,要在挑戰中掌握發展主動權

電子發燒友網報道(文/莫婷婷)半導體全球化的重要標志就是供應鏈的全球化。然而,近年來,美國、荷蘭、日本先后出臺半導體設備出口管制措施,這對全球化進程的推進帶來了一定的影響。就在2023世界半導體大會暨南京國際半導體博覽會上,國際歐亞科學院院士、清華大學微電子所原所長魏少軍發表了《自立自強推動半導體產業再全球化》的主題演講,他表示半導體產業的全球化進程已經被中斷。

在中國受到半導體出口管制的同時,一場全球半導體領域的“軍備競賽”已經開始,拜登簽署《芯片和科學法》;韓國發布“K-半導體”戰略,計劃在10年內投資4500億美元,且到2030年成為半導體強國;中國臺灣也頒布了相關創新措施。

魏少軍表示,這些半導體的激勵政策出現在不同的國家和地區,特別是出現在占世界半導體產能95%的六個國家和地區(美國、歐洲、韓國、中國大陸、中國臺灣),某種意義上會造成半導體產業發展走向碎片化,大家可能都要承擔在這方面所遭受的損失。特別是中國半導體產業會面臨更加嚴峻的挑戰。

從發展模式來看,我國半導體產業主要以無制造半導體+代工+服務的模式為主,能夠在半導體產業鏈的多個環節實現最佳資源組合,這也是中國半導體產業的優勢所在。然而,在逆全球化的背景下,“設計-代工”的模式難以實現最佳資源配置,會對我國半導體產業產生一定的影響。

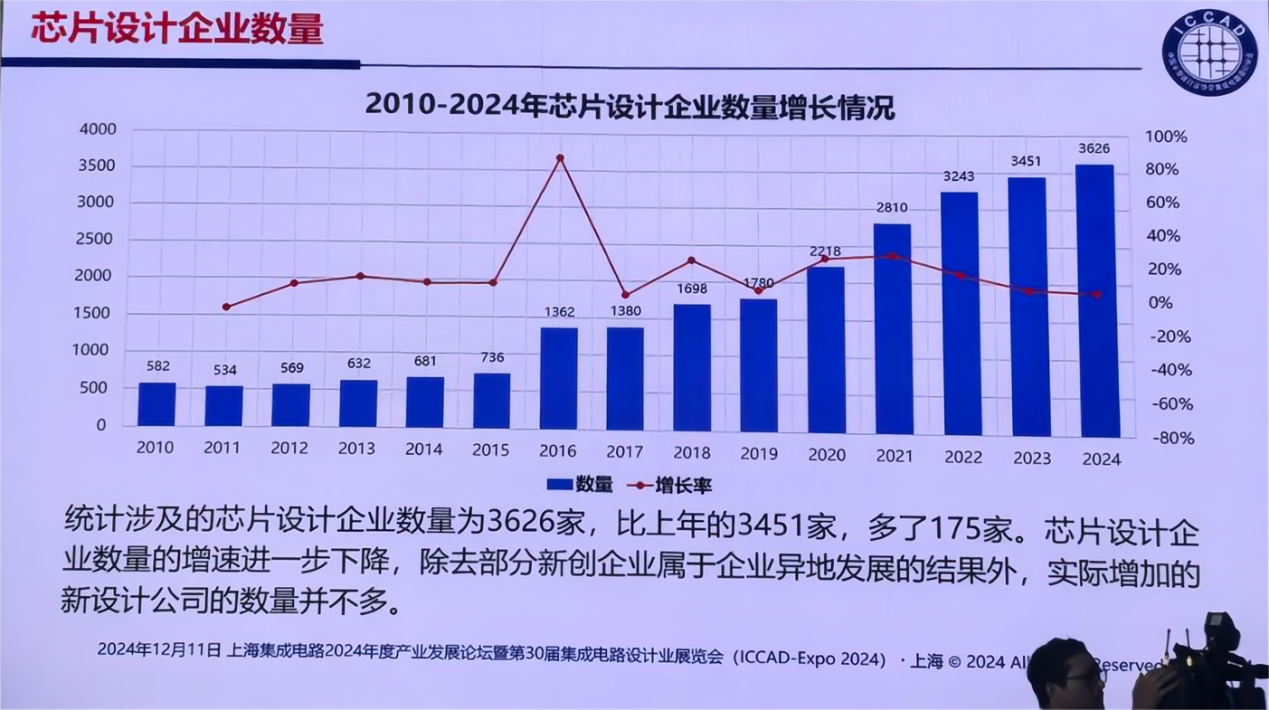

除此之外,魏少軍還提到了中國半導體產業在發展過程中存在的幾大問題:首先是國產集成電路產品全球市場占比不高,集成電路設計企業是中國集成電路產品的主要企業,但是直到2022年的全球占比僅為13.6%。值得期待的是,盡管占比不高,但是從2004年到2022年中國集成電路產品在全球的占比年均復合增長率達到20.6%。

其次***與國內市場需求相距甚遠,2022年國產集成電路占國內市場的比例僅為41.1%,仍有將近6成的集成電路產品需要依靠進口,距離自主可控還有一段距離。“這是因為中國已經成為世界工廠,中國的集成電路市場一定會涉及國際市場,上述提到的國產集成電路占國內市場的比例也是建立在全球化過程當中,因此我們對國外的產品有比較強的依賴性”。魏少軍表示。

此外中國芯片制造業的銷售收入在中國市場的占比不高,內資半導體制造企業工藝技術大幅落后,代工產能也嚴重不足。產能缺口要彌補,就需要投入巨額的資金。隨著半導體產業重要性的顯現以及產業地位的提升,從2015年開始中國半導體投資出現了明顯的增長,特別是在國家大基金的支持下,拉動了社會資本。

不過魏少軍也指出,半導體企業的創新投入嚴重不足。通過對2022年在科創板上市的62家芯片企業年報數據進行分析得知,這62家企業的平均毛利率僅為34.2%,美國半導體企業的平均毛利率為62%,我國半導體企業的產品競爭力較弱。平均研發投入占比達20%以上,但總的研發費用僅為29.1億美元,不到30億美元。他認為,以現階段的研發投入水平要在半導體領域實現較大的創新有著一定的挑戰。

當然,除了設計企業,我國還有不少半導體設備公司,他們在半導體產業上不斷增加研發投入,為國產化替代帶來一定的信心。電子發燒友網曾統計了21家中國本土半導體設備上市公司的財報數據,21家半導體設備上市公司在2022年的研發累計投入達54.15億元,其中研發投入過億元的有12家,包括北方華創、長川科技、中微公司、盛美上海等。在2022年,國產半導體設備上市公司普遍以超30%的增速加大研發投入。

那么,面對當下中國半導體產業的挑戰,應該如何應對呢?魏少軍指提到了幾大方向,一是半導體是中國發展的重中之重;二是中國的超大芯片市場地位短期內不會改變;三是產業界沒有人會放棄中國市場;四是有識之士會抓住機遇,與中國企業合作,例如意法半導體和三安光電在重慶合資建設8英寸SiC工廠;五是中國的發展要揚長避短,掌握發展主動權,5G技術是新一輪全球化過程中的重要推手,未來有很大的發展前景;六是中國半導體產業的發展要不斷開辟新的賽道,例如新能源汽車、人工智能等等。魏少軍強調,中國半導體產業的發展需要堅持開放、自立自強。

-

半導體產業

+關注

關注

6文章

509瀏覽量

34369

發布評論請先 登錄

相關推薦

魏少軍:中國IC設計產業增速首次低于全球,該如何自強不息?

魏少軍教授ICCAD2024最新演講:中國芯片設計業要自強不息

晶科能源蟬聯“2024福布斯中國·出海全球化”榜單

一文解讀全球汽車半導體市場的未來發展

半導體專家無錫聚首,共話產業挑戰與機遇

四維圖新與華為達成合作,推進華為HMS for Car業務全球化發展

比亞迪榮登2024凱度BrandZ中國全球化品牌50強榜單 獲谷歌“披荊斬棘全球化品牌”獎

中國半導體產業的十大技術“瓶頸”解析

禾賽科技榮登《財富》2024中國全球化未來新星榜單

工商網監

工商網監

評論