") PCB的增長點(diǎn)有哪些?

PCB的增長點(diǎn)有哪些?

PCB作為電子信息的基礎(chǔ)行業(yè),下游應(yīng)用領(lǐng)域廣闊,在Mini-LED直顯、可穿戴設(shè)備、VR/AR、消費(fèi)電子、汽車電子、通訊電子、AI等場景均有廣泛的應(yīng)用。

Mini-LED直顯

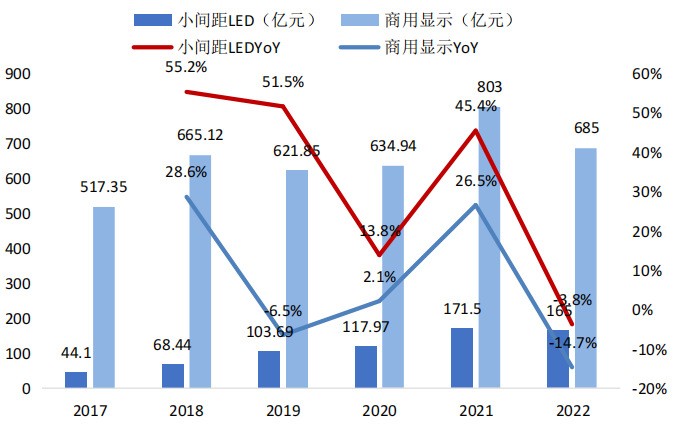

Mini-LED直顯是指芯片尺寸在50-200微米的LED RGB顯示方案,是小間距LED的延伸,擁有更高密度的像素單元。相較傳統(tǒng)LCD和OLED,Mini-LED具有高效率、低功耗、高穩(wěn)定、長壽命等優(yōu)勢。在下游應(yīng)用方面,得益于Mini-LED無拼縫、低功耗的特性,其主要應(yīng)用于商用大屏顯示領(lǐng)域,如影院顯示、演播演義、展覽展示、安防監(jiān)控、交通廣告顯示等領(lǐng)域。其中,小間距LED是商用顯示領(lǐng)域最大的細(xì)分市場,Mini-LED已成為未來小間距LED市場增長的重要驅(qū)動引擎。近年來,利亞德、洲明科技、京東方等知名顯示企業(yè)陸續(xù)推出大屏商用Mini-LED直顯產(chǎn)品,推動Mini-LED直顯行業(yè)快速發(fā)展。 中國商用顯示和小間距LED市場規(guī)模

資料來源:奧維云網(wǎng)、DISCIEN、洛圖科技、中商產(chǎn)業(yè)研究院,華福證券研究所整理

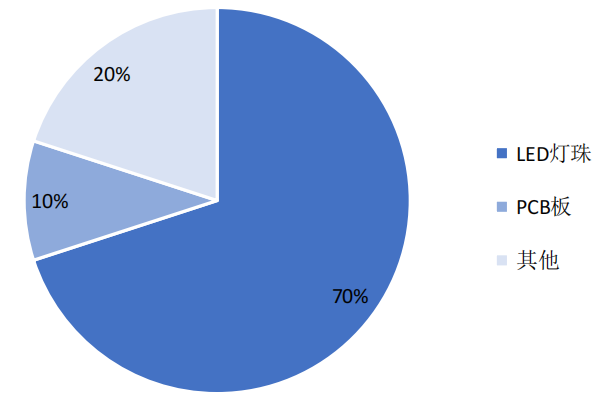

PCB基板是當(dāng)前Mini-LED基板的主流方案,相較玻璃基板,PCB工藝成熟,在成本和良率上具有優(yōu)勢。從成本結(jié)構(gòu)看,PCB在小間距LED的成本中約占10%,僅次于LED燈珠。Mini-LED對PCB的制程難度和精度要求較高,以高層PCB和高端HDI為主。

小間距LED成本構(gòu)成

資料來源:利亞德公告,華福證券研究所整理

可穿戴設(shè)備

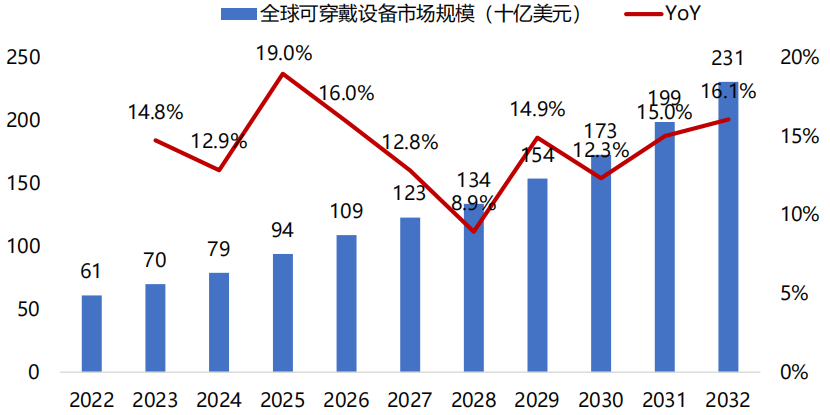

可穿戴設(shè)備的產(chǎn)品形態(tài)主要有智能手表、智能耳機(jī)、智能手環(huán)等。由于移動通信、AI、大數(shù)據(jù)等技術(shù)的發(fā)展,可穿戴設(shè)備市場快速擴(kuò)張,設(shè)備功能日趨豐富。近年來,可穿戴設(shè)備市場參與者增多,競爭加劇,呈現(xiàn)垂直化、細(xì)分化發(fā)展趨勢。據(jù)Market.US數(shù)據(jù),2022年全球可穿戴設(shè)備市場規(guī)模達(dá)610億美元,預(yù)計(jì)以14.6%的復(fù)合增長率增至2032年的2310億美元。國內(nèi)市場方面,受益于人均可支配收入增加,居民消費(fèi)升級,市場規(guī)模持續(xù)擴(kuò)大,中商產(chǎn)業(yè)研究院預(yù)計(jì)2023年市場規(guī)模將達(dá)934.7億元。

全球可穿戴設(shè)備出貨量

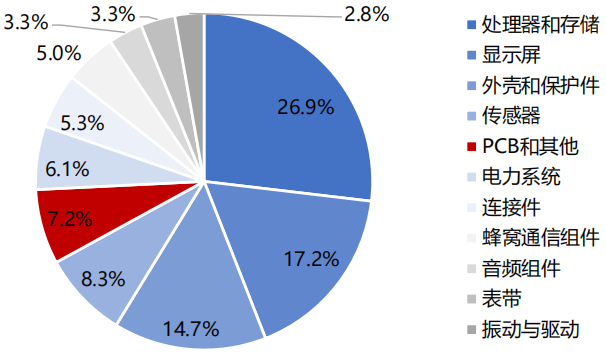

資料來源:Market.US,華福證券研究所 在可穿戴設(shè)備中,PCB在傳感器、顯示屏、通訊模塊中均有應(yīng)用。以智能手表Google Pixel Watch為例,PCB占其總成本的約7.2%。由于可穿戴設(shè)備小型化、隨身攜帶的特征,對PCB的體積、防水性、絕緣性等都有更高要求,對柔性板與多層板需求較大。 Google Pixel Watch成本結(jié)構(gòu)

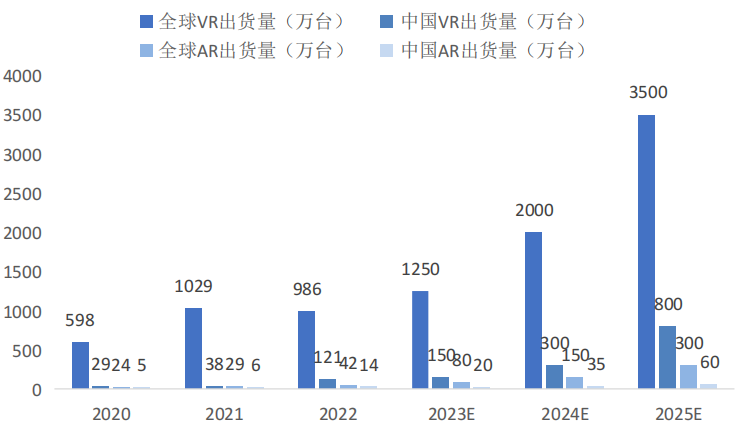

資料來源:Counterpoint Research,華福證券研究所VR/AR 隨著光學(xué)、顯示、芯片、5G通信、電池等關(guān)鍵技術(shù)日趨成熟,VR/AR內(nèi)容生態(tài)日益完善,Pico、Meta等知名VR設(shè)備品牌持續(xù)推出新品,VR/AR設(shè)備市場將逐步擴(kuò)大。2020年以來,全球和中國VR頭顯出貨量迅速提升。根據(jù)Wellsenn XR的預(yù)測,2025年全球VR頭顯出貨量將達(dá)3500萬臺,中國將達(dá)800萬臺,市場成長空間廣闊。AR頭顯方面,出貨量相對較少,發(fā)展進(jìn)度略慢于VR產(chǎn)品,未來隨技術(shù)進(jìn)步市場空間或?qū)⒖焖贁U(kuò)張。

全球和中國VR/AR設(shè)備出貨量

資料來源:Wellsenn XR,華福證券研究所

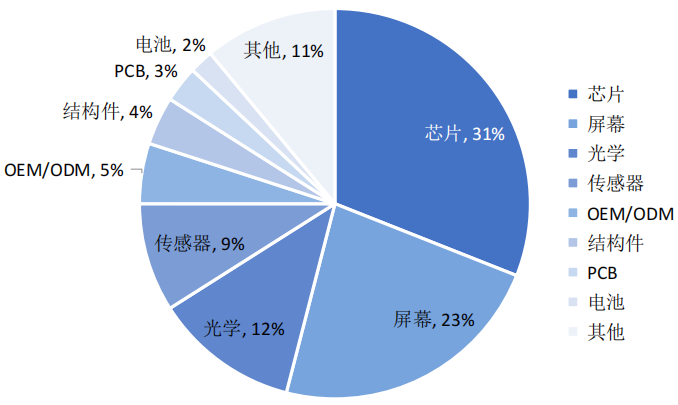

PCB應(yīng)用于VR設(shè)備的主板、傳感器、顯示屏等核心零部件中,是連接芯片等電子元器件的載體,整機(jī)中PCB成本約占3%。展望未來,隨著AR/VR設(shè)備的放量,將帶動PCB需求快速提升。

Pico 4成本結(jié)構(gòu)

資料來源:Wellsenn XR,華福證券研究所

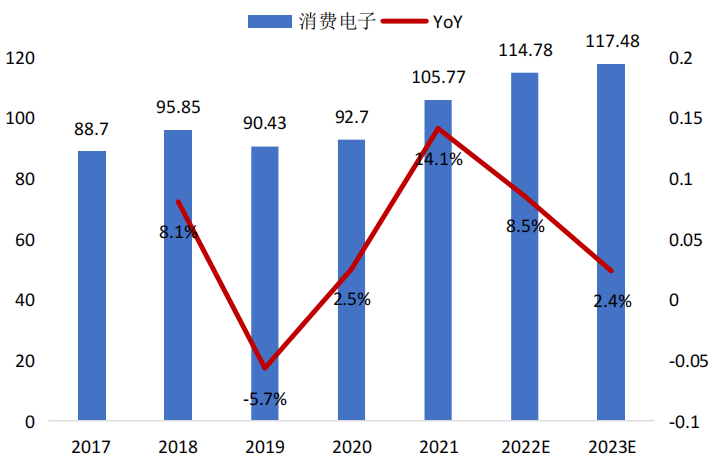

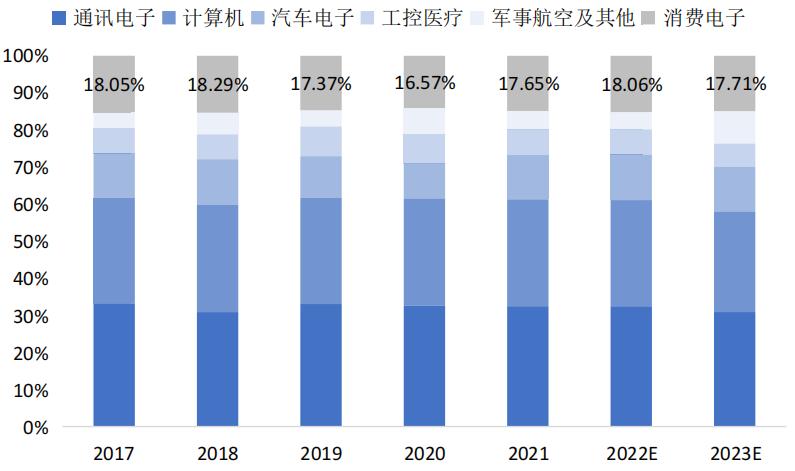

消費(fèi)電子 2017-2021年,全球消費(fèi)電子用PCB市場規(guī)模整體呈平穩(wěn)上升趨勢。據(jù)億渡數(shù)據(jù)預(yù)測,2023年全球消費(fèi)電子用PCB板市場規(guī)模將達(dá)117.48億美元。消費(fèi)電子是PCB四大應(yīng)用領(lǐng)域之一,2017-2021年消費(fèi)電子領(lǐng)域在PCB市場中占比穩(wěn)定在17%左右,僅次于通訊電子和計(jì)算機(jī)。 全球消費(fèi)電子用PCB市場規(guī)模(億美元)

資料來源:億渡數(shù)據(jù),華福證券研究所

PCB廣泛應(yīng)用于消費(fèi)電子產(chǎn)品的主板、傳感器、顯示屏等零部件中,是連接芯片等電子元器件的載體。消費(fèi)電子用PCB具有大批量、輕薄化、小型化等特性,以多層板、HDI板和撓性板為主。

PCB下游應(yīng)用領(lǐng)域中消費(fèi)電子領(lǐng)域占比

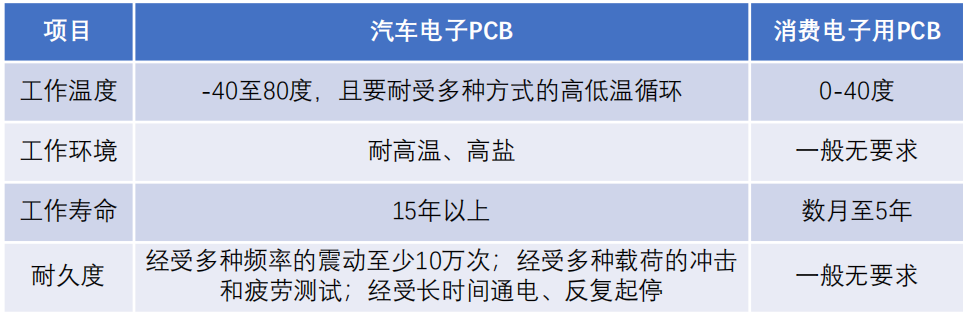

資料來源:億渡數(shù)據(jù),華福證券研究所 汽車電子 隨著汽車電子的不斷進(jìn)步和智能化的發(fā)展,車用PCB的需求也隨之增長。據(jù)中國產(chǎn)業(yè)發(fā)展研究網(wǎng)數(shù)據(jù),汽車電子價值量占比從緊湊轎車的15%逐步上升至純電動轎車的65%,一輛中高階車型的PCB產(chǎn)品使用量已達(dá)約30片,車用PCB產(chǎn)品需求增長明顯,汽車領(lǐng)域是PCB下游細(xì)分市場中增速最快的領(lǐng)域之一。根據(jù)Prismark數(shù)據(jù),2021年汽車電子領(lǐng)域PCB市場規(guī)模為87.28億美元,預(yù)計(jì)2026年增長至127.72億美元,CAGR達(dá)到7.91%。 汽車PCB相對于消費(fèi)類PCB來說,對技術(shù)要求和可靠性的要求更高。具體來講,汽車電子PCB對于工作的環(huán)境、溫度、耐久性要求更為嚴(yán)苛,其工作壽命可以高達(dá)15年以上,而一般消費(fèi)類PCB壽命多在5年以內(nèi)。

汽車電子PCB與一般消費(fèi)電子PCB的區(qū)別

資料來源:金祿電子,華福證券研究所

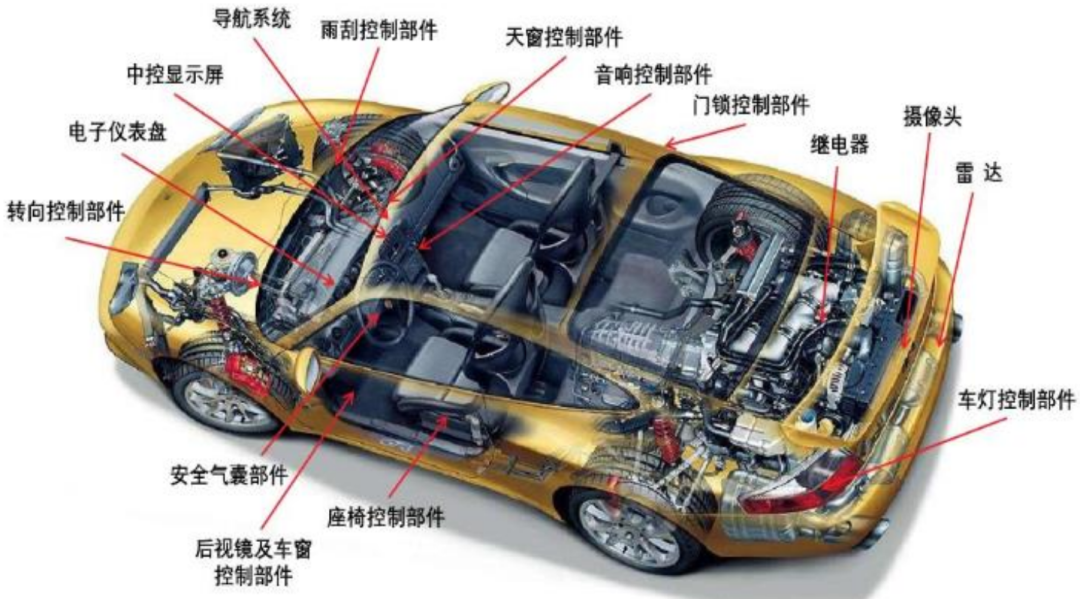

在傳統(tǒng)汽車領(lǐng)域,汽車PCB應(yīng)用范圍涵蓋了多個關(guān)鍵部件和系統(tǒng)。這些應(yīng)用包括安全氣囊部件、轉(zhuǎn)向控制部件、中控系統(tǒng)、車燈控制部件、雷達(dá)技術(shù)、電子儀表盤、導(dǎo)航系統(tǒng)、天窗控制部件、繼電器、座椅控制部件、后視鏡以及車窗控制部件。

汽車PCB在燃油車上的應(yīng)用

資料來源:金祿電子,華福證券研究所

新能源汽車在電控系統(tǒng)需要使用大量PCB,主要是在三方面,首先是VCU的控制電路使用PCB,用量約0.03㎡,該系統(tǒng)是為了檢測車輛狀態(tài)、實(shí)施整車動力控制決策。其次MCU要根據(jù)VCU發(fā)出的決策指令控制電機(jī)運(yùn)行,是電控系統(tǒng)的重要一環(huán),其控制電路對PCB的用量約0.15㎡。BMS主控電路使用PCB約0.15㎡,單體管理單元使用PCB,用量在3至5㎡左右,該系統(tǒng)目的是為了控制電池充放電過程,實(shí)現(xiàn)對電池的保護(hù)和綜合管理。

汽車電動化新增PCB應(yīng)用

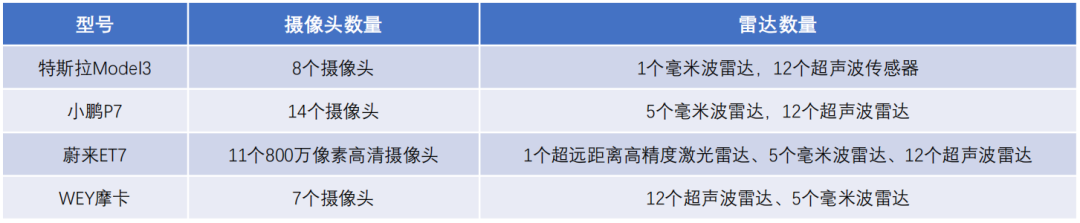

資料來源:金祿電子,華福證券研究所 隨著消費(fèi)者對于汽車安全性、智能性方面的需求提升,汽車ADAS系統(tǒng)搭載率持續(xù)提升,傳感器、控制器、安全系統(tǒng)等部件直接促進(jìn)了汽車PCB需求的增長。典型智能汽車均會搭載多個攝像頭和雷達(dá)以實(shí)現(xiàn)駕駛輔助功能。以蔚來ET7為例,該車型配備了11個高清攝像頭、1個超遠(yuǎn)距離高精度激光雷達(dá)、5個毫米波雷達(dá)、12個超聲波雷達(dá),可見智能化帶來傳感器用量提升,驅(qū)動汽車PCB需求增加。據(jù)佐思汽車研究估算,特斯拉Model 3 ADAS傳感器的PCB價值量在536-1364元之間,占整車PCB價值總量的21.4%~54.6%。

典型智能汽車傳感器搭載量

資料來源:佐思汽車研究,華福證券研究所 通訊電子 PCB下游的通訊電子市場主要包括基站、路由器和交換機(jī)等產(chǎn)品類別,應(yīng)用領(lǐng)域廣泛。通信行業(yè)又可細(xì)分為無線基礎(chǔ)設(shè)施、有線基礎(chǔ)設(shè)施及服務(wù)存儲。在通信領(lǐng)域PCB主要應(yīng)用于無線網(wǎng)、傳輸網(wǎng)、數(shù)據(jù)通信網(wǎng)及固網(wǎng)寬帶等環(huán)節(jié),應(yīng)用產(chǎn)品主要包括路由器、網(wǎng)關(guān)、交換機(jī)、服務(wù)器、基站、光模塊、連接器、寬帶終端等。根據(jù)Prismark數(shù)據(jù),2019年全球通信設(shè)備市場規(guī)模為5910億美元,預(yù)計(jì)2024年將回升至7100億美元,全球通信設(shè)備的PCB需求將由2019年的205億美元增長到2024年的271億美元,年復(fù)合增長率達(dá)到5.7%。

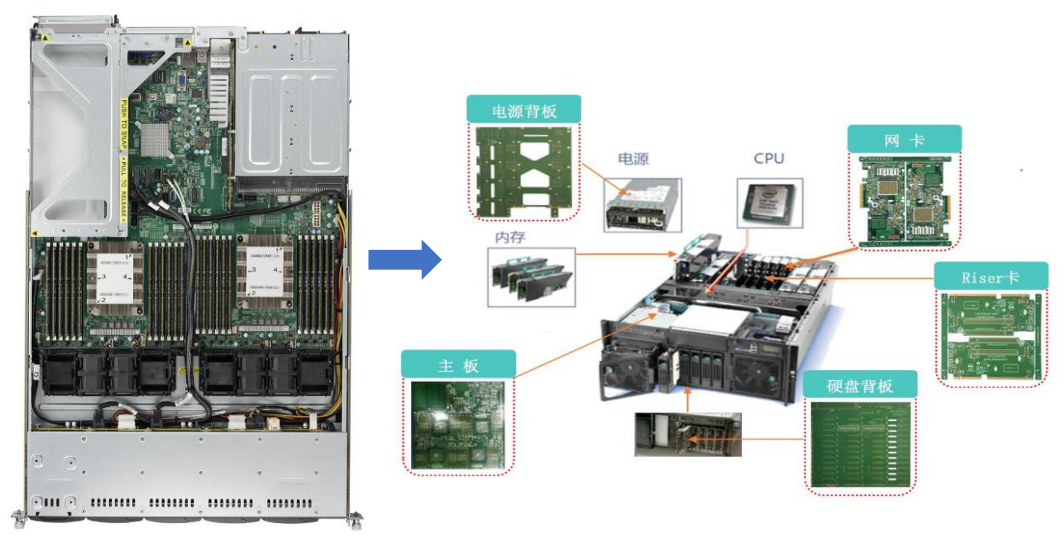

服務(wù)器結(jié)構(gòu)示意圖及組件構(gòu)成

資料來源:美超微,廣合科技,華福證券研究所

服務(wù)器是支持互聯(lián)網(wǎng)的核心設(shè)備。在服務(wù)器市場中,基于x86技術(shù)框架的服務(wù)器是目前最主要的種類。據(jù)Omdia統(tǒng)計(jì),英特爾在服務(wù)器領(lǐng)域仍占據(jù)主導(dǎo)地位,市場份額超過80%。

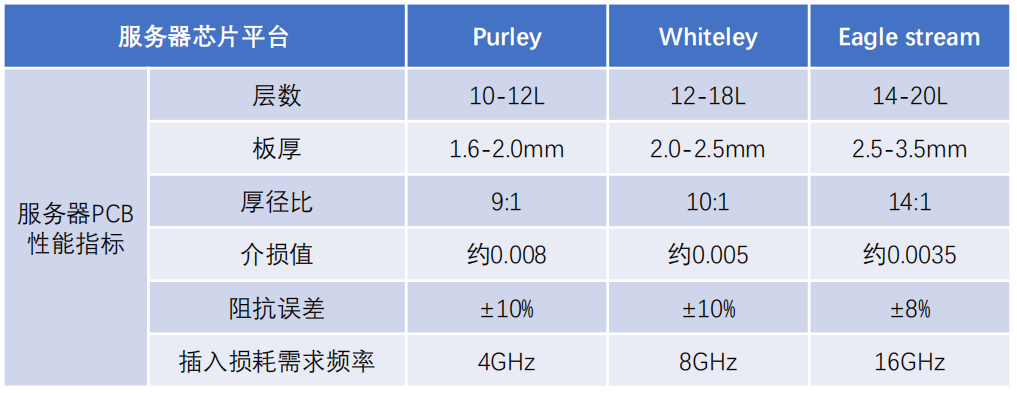

服務(wù)器芯片代際更新對PCB相關(guān)性能要求

資料來源:廣合科技,華福證券研究所

為滿足日益增長的算力需求,英特爾與AMD快速推出PCle5.0產(chǎn)品,以滿足更高傳輸速率等服務(wù)器性能提升需求。PCle標(biāo)準(zhǔn)升級帶來信號頻率提高、信息損耗增大等問題,要求對應(yīng)PCB層數(shù)將達(dá)到16層以上,并且對上游CCL材料性能提出更高的要求,高端服務(wù)器的發(fā)展成為高端PCB生產(chǎn)技術(shù)升級的推動力,PCB量價齊升趨勢明確。

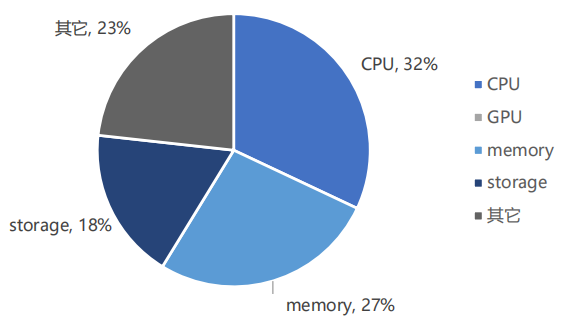

通用服務(wù)器成本結(jié)構(gòu)占比情況

資料來源:華經(jīng)產(chǎn)業(yè)研究院,華福證券研究所

AI

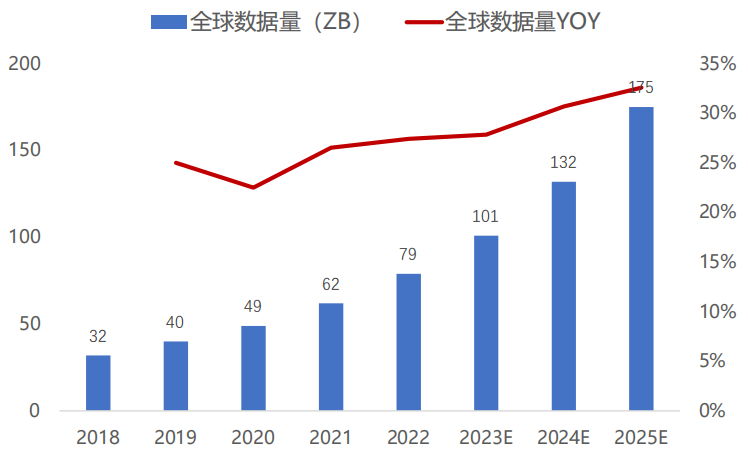

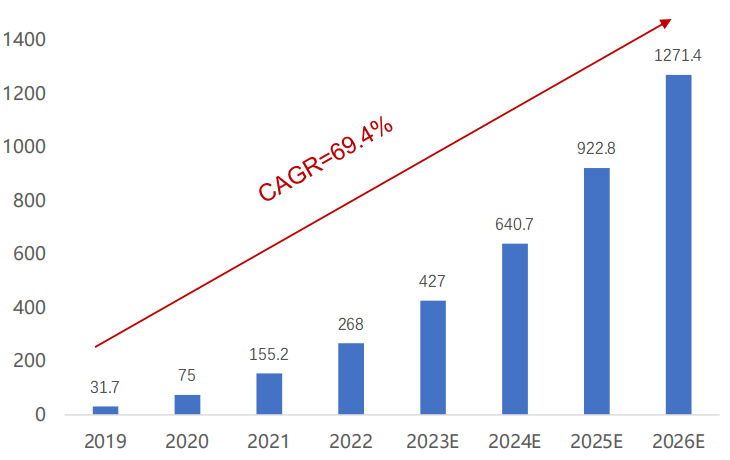

數(shù)據(jù)是AI發(fā)展的基石,隨著大數(shù)據(jù)時代的到來,全球數(shù)據(jù)量同比增速維持在25%左右,預(yù)計(jì)2025年全球數(shù)據(jù)規(guī)模將達(dá)到175ZB。同時,數(shù)據(jù)量的增加對模型算力提出了更高的要求。據(jù)IDC數(shù)據(jù),我國智能算力市場規(guī)模逐年增加,增勢迅猛,從2019年到2026年復(fù)合增速接近69.4%,至2026年中國智能算力規(guī)模預(yù)計(jì)達(dá)到1271.4EFLOPS。

2018-2025全球數(shù)據(jù)量

資料來源:《中國人工智能產(chǎn)業(yè)報告》,華福證券研究所

中國智能算力規(guī)模預(yù)測(EFLOPS)

資料來源:《2022-2023中國人工智能計(jì)算力發(fā)展評估報告》,華福證券研究所

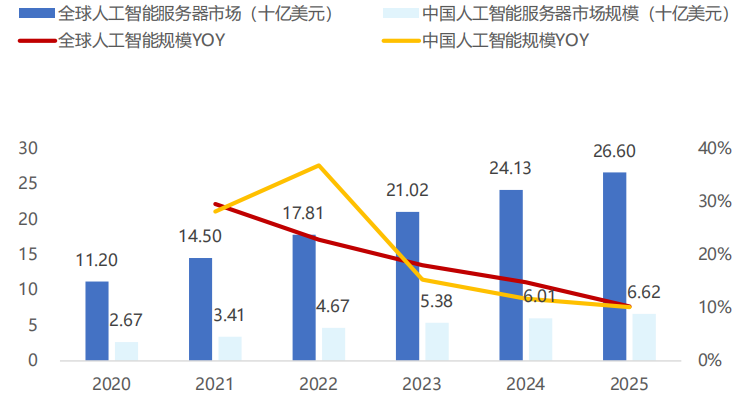

高算力需要依托AI服務(wù)器實(shí)現(xiàn),近年來AI服務(wù)器的市場規(guī)模不斷提升。據(jù)IDC數(shù)據(jù)顯示,全球市場規(guī)模從2020年的112億增至2025年的266億,期間CAGR為15.5%,市場規(guī)模翻倍;國內(nèi)市場規(guī)模從2020年的26.7億增至2025年的66.2億,期間CAGR為19.9%,平均增速超越全球增速。

2020-2025中國&全球人工智能服務(wù)器市場規(guī)模

資料來源:IDC、華福證券研究所

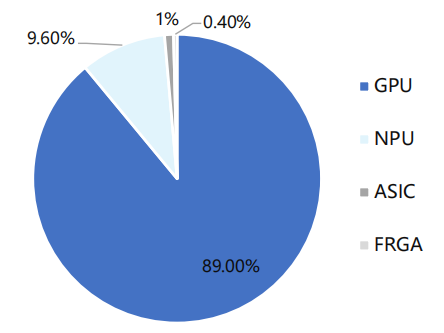

AI服務(wù)器與通用服務(wù)器的主要區(qū)別在于其CPU+GPU的異構(gòu)芯片架構(gòu)。AI芯片主要包括圖形處理器(GPU)、現(xiàn)場可編程門陣列(FPGA)、專用集成電路(ASIC)等。其中,由于GPU可兼容訓(xùn)練和推理,高度適配AI模型構(gòu)建,在AI芯片中應(yīng)用最為廣泛。一方面,GPU可以彌補(bǔ)CPU單核算力不足的問題,計(jì)算性能遠(yuǎn)超CPU,且GPU的并行運(yùn)算方式可以執(zhí)行多條程序指令,相較于CPU的串行計(jì)算方式,效率大幅提升。另一方面,CPU+AI芯片的異構(gòu)架構(gòu)適用于處理數(shù)據(jù)中心產(chǎn)生的海量數(shù)據(jù),彌補(bǔ)了單一計(jì)算架構(gòu)的算力缺陷。CPU+GPU架構(gòu)使AI服務(wù)器能夠更好地滿足算力翻倍的需求,更好地解決人工智能應(yīng)用中日漸多樣繁雜的計(jì)算任務(wù)。

2022年中國人工智能芯片規(guī)模占比

資料來源:IDC、華福證券研究所

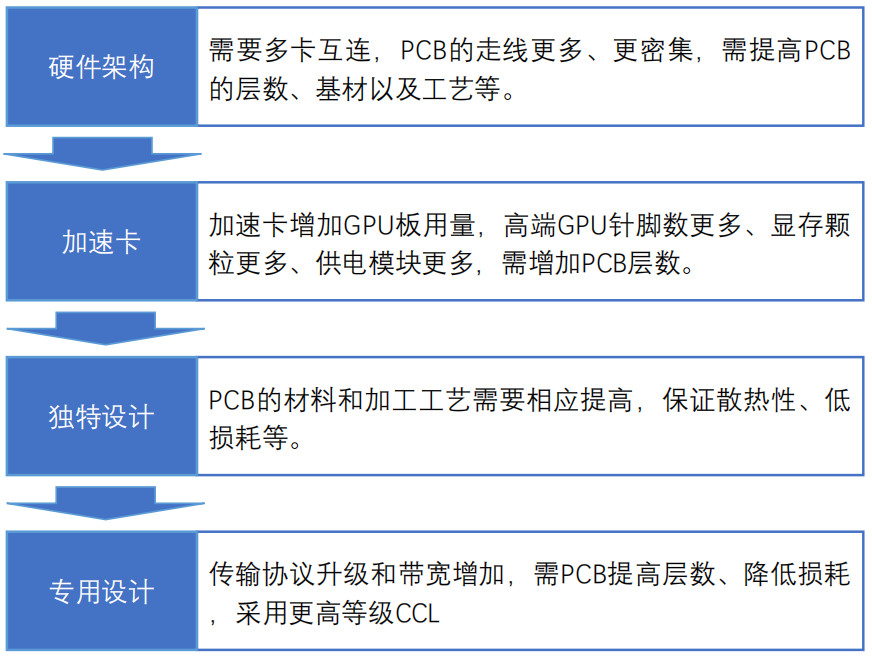

由于GPU在信號傳輸、針腳數(shù)量、顯存顆粒、供電模塊和板組組裝等方面均有數(shù)量或復(fù)雜度上的升級,所以AI服務(wù)器用PCB的制造難度大大提升。GPU板組在顯著提升AI服務(wù)器性能的同時,也對PCB的面積、層數(shù)、以及CCL材料的抗干擾、抗串?dāng)_、低損耗特性均提出了更高的要求,由此推動了AI服務(wù)器用PCB技術(shù)難度升級、量價齊升。 AI服務(wù)器用PCB難點(diǎn)

資料來源:觀研報告網(wǎng),華福證券研究所 隨著ChatGPT發(fā)布iOS手機(jī)端應(yīng)用,各大科技企業(yè)加速AI大模型應(yīng)用落地。AI服務(wù)器作為算力的基礎(chǔ)設(shè)施,將迎來技術(shù)能力與需求的同步提升,AI服務(wù)器PCB價值量也將顯著提升,為普通服務(wù)器PCB的5-6倍,AI服務(wù)器PCB將帶動高多層板以及高密度板需求快速增加。

大模型發(fā)展重要事件

資料來源:華福證券研究所根據(jù)公開信息整理

此外,銅作為PCB原材料中的重要組成部分,對產(chǎn)品成本影響較大。2023年4月以來,世界銅價逐步企穩(wěn)回落,隨著原材料價格逐步穩(wěn)定,各大廠商產(chǎn)能釋放加速,疊加下游應(yīng)用場景需求提升,將助力國內(nèi)PCB廠商業(yè)績持續(xù)改善。

-

led

+關(guān)注

關(guān)注

242文章

23308瀏覽量

661570 -

pcb

+關(guān)注

關(guān)注

4322文章

23126瀏覽量

398556 -

lcd

+關(guān)注

關(guān)注

34文章

4431瀏覽量

167800

原文標(biāo)題:【技術(shù)園地】PCB的增長點(diǎn)有哪些?

文章出處:【微信號:江西省電子電路行業(yè)協(xié)會,微信公眾號:江西省電子電路行業(yè)協(xié)會】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

BBU電芯:數(shù)據(jù)中心應(yīng)急電源新寵,鋰電產(chǎn)業(yè)新增長點(diǎn)

PCB板元器件點(diǎn)膠加固的重要性

出海會是國內(nèi)芯片廠商業(yè)務(wù)新增長點(diǎn)嗎?

谷歌Find My技術(shù)|谷歌Find My Device網(wǎng)絡(luò)將成為智能防丟新增長點(diǎn)

機(jī)器視覺運(yùn)動控制一體機(jī)在PCB跟隨點(diǎn)膠上的應(yīng)用

PCB設(shè)計(jì)中的常見問題有哪些?

鋰電企業(yè)業(yè)績放緩,儲能業(yè)務(wù)或成新增長點(diǎn)

什么是PCB扇孔,PCB設(shè)計(jì)中對PCB扇孔有哪些要求

商湯集團(tuán)2023全年業(yè)績亮眼,生成式AI業(yè)務(wù)爆發(fā)式增長

傳蘋果暫停折疊屏手機(jī)開發(fā)?折疊屏手機(jī)還是消費(fèi)電子的增長點(diǎn)嗎?

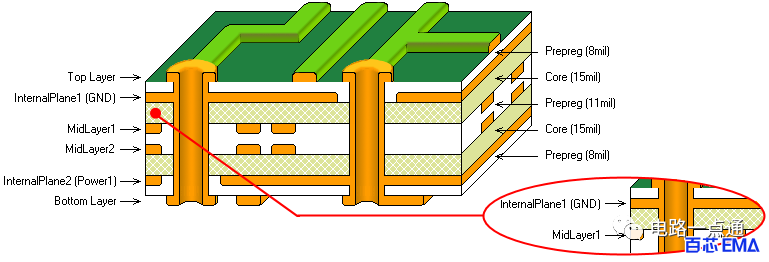

pcb有哪些層面 都有什么作用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論