") 科普:車規(guī)級芯片封裝技術(shù)

科普:車規(guī)級芯片封裝技術(shù)

貞光科技從車規(guī)微處理器MCU、功率器件、電源管理芯片、信號處理芯片、存儲芯片、二、三極管、光耦、晶振、阻容感等汽車電子元器件為客戶提供全產(chǎn)業(yè)鏈供應(yīng)解決方案

汽車芯片的基本概況

車規(guī)級半導(dǎo)體,又俗稱的“汽車芯片”,它是一種用于車體控制裝置,車載監(jiān)測裝置以及車載電子控制裝置等領(lǐng)域的半導(dǎo)體,其主要分布在車體控制模塊,車載信息娛樂系統(tǒng)等領(lǐng)域、動力傳動綜合控制系統(tǒng),主動安全系統(tǒng)和高級輔助駕駛系統(tǒng),其中半導(dǎo)體比傳統(tǒng)燃油車更多用于新能源汽車,增加電動機(jī)控制系統(tǒng)和電池管理系統(tǒng)的應(yīng)用場景。

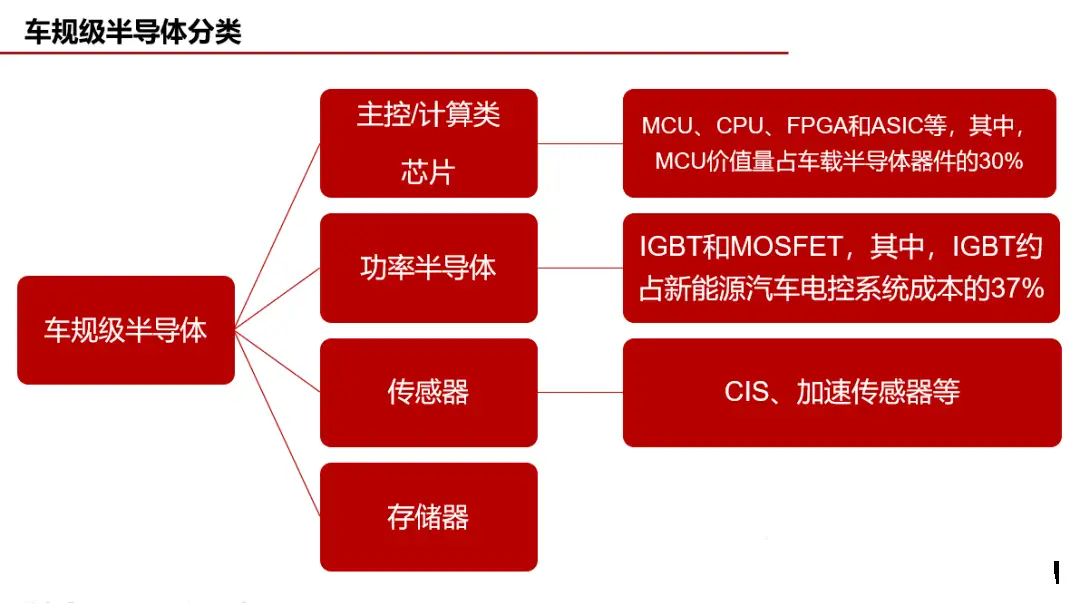

按功能種類劃分,車規(guī)級半導(dǎo)體大致可分為主控/計算類芯片(MCU、CPU、FPGA、ASIC和AI芯片等)、功率半導(dǎo)體(IGBT和MOSFET)、傳感器(CIS、加速傳感器等)、無線通信及車載接口類芯片、車用存儲器等。

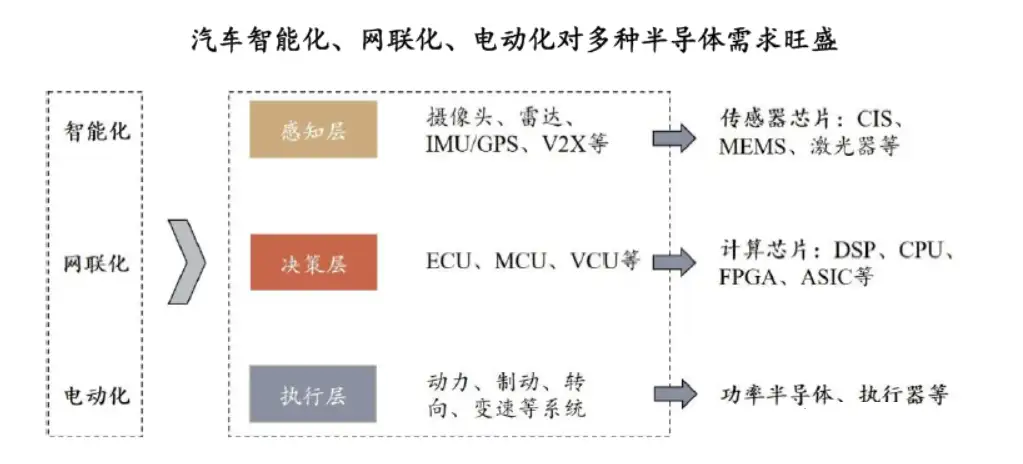

如果按照汽車不同控制層級來看,汽車的智能化、網(wǎng)聯(lián)化帶來的新型器件需求主要在感知層和決策層,包括攝像頭、雷達(dá)、IMU/GPS、V2X、ECU等,直接拉動各類傳感器芯片和計算芯片的增長。汽車電動化對執(zhí)行層中動力、制動、轉(zhuǎn)向、變速等系統(tǒng)的影響更為直接,其對功率半導(dǎo)體、執(zhí)行器的需求相比傳統(tǒng)燃油車增長明顯。

汽車芯片的市場規(guī)模

手機(jī)領(lǐng)域的蓬勃發(fā)展是過去十年半導(dǎo)體產(chǎn)業(yè)快速增長的主要推動力,汽車電子化和智能化有望成為半導(dǎo)體行業(yè)新增長級,產(chǎn)業(yè)變革下一定會催生新的科技廠商和行業(yè)主導(dǎo)者。未來汽車將像手機(jī),電腦一樣成為半導(dǎo)體行業(yè)整體增長的第一推動力,以更先進(jìn)的自動駕駛為主,智能座艙,車載以太網(wǎng)絡(luò)及車載信息系統(tǒng)將孕育對半導(dǎo)體的新需求。

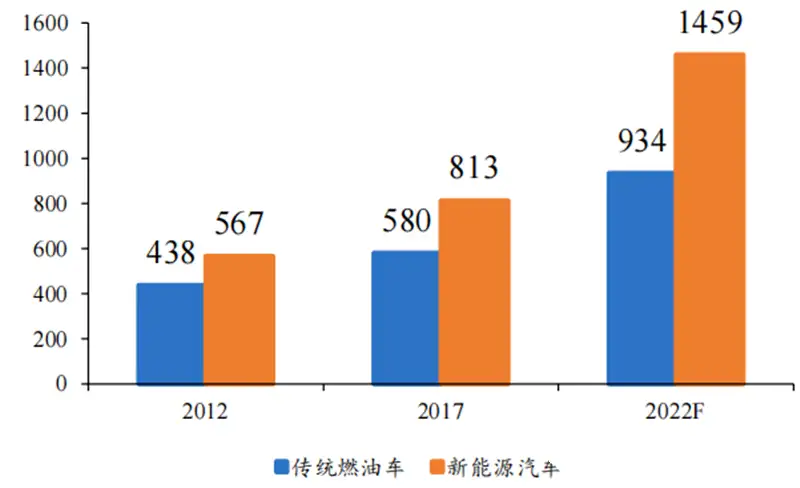

新能源汽車搭載芯片數(shù)量約為傳統(tǒng)燃油車的 1.5 倍,預(yù)計 2028 年單車半導(dǎo)體含量相比 2021 年翻一番。自動駕駛級別越高對傳感器芯片數(shù)量要求越多,L3 級別自動駕駛平均搭載 8 個傳感器芯片,而 L5 級別自動駕駛所需傳感器芯片數(shù)量提升至 20 個。

同一輛汽車需要加工和存儲的信息量與自動駕駛技術(shù)成熟度呈正相關(guān)關(guān)系,從而進(jìn)一步提高控制類芯片及存儲類芯片搭載數(shù)量。據(jù)統(tǒng)計至2022年,新能源汽車車均芯片搭載量約1459個,而傳統(tǒng)燃油車搭載芯片數(shù)量為934個。Strategy Analytics 預(yù)計每輛車的平均硅含量將從 2021 年 530 美元/車翻一番,到 2028 年超過 1000美元,而高端制造汽車的硅含量可能超過 3000 美元。

不同類型汽車的對比

2012-2022年中國每輛汽車搭載芯片數(shù)量(單位:個)

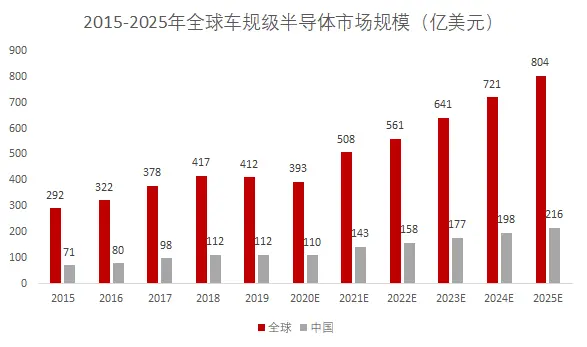

車規(guī)級芯片與傳統(tǒng)汽車相比較,它是一種適合汽車電子元器件規(guī)格規(guī)范的半導(dǎo)體芯片,智能汽車數(shù)據(jù)量大增,對高性能芯片的需求大幅提升。根據(jù)Omdia統(tǒng)計,2019年全球車規(guī)級半導(dǎo)體市場規(guī)模約412億美元,預(yù)計2025年將達(dá)到804億美元;2019年中國車規(guī)級半導(dǎo)體市場規(guī)模約112億美元,占全球市場比重約27.2%,預(yù)計2025年將達(dá)到216億美元。

來源:Omdia、高禾投資研究中心

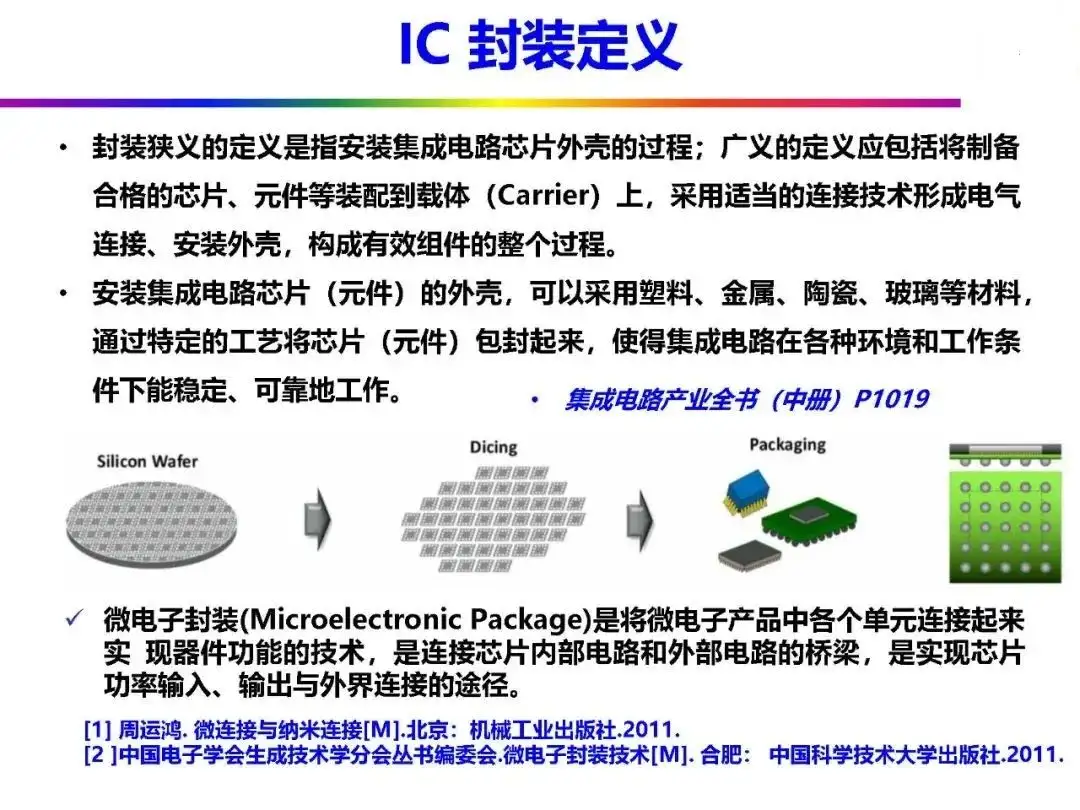

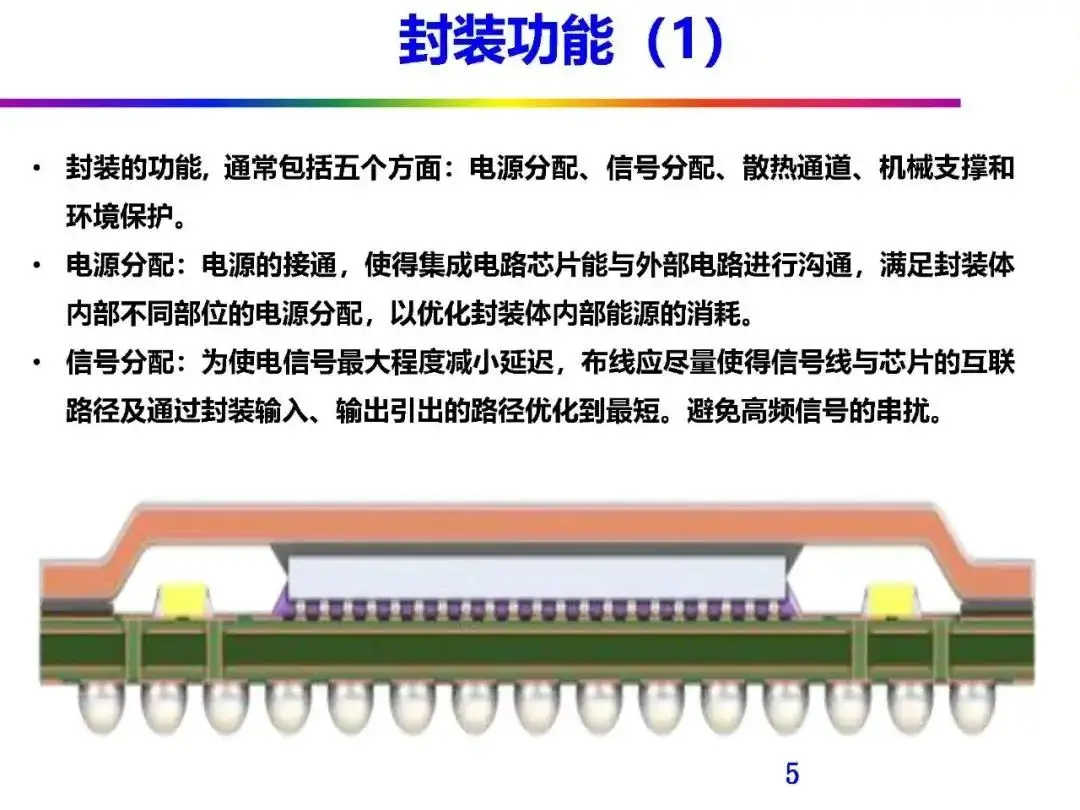

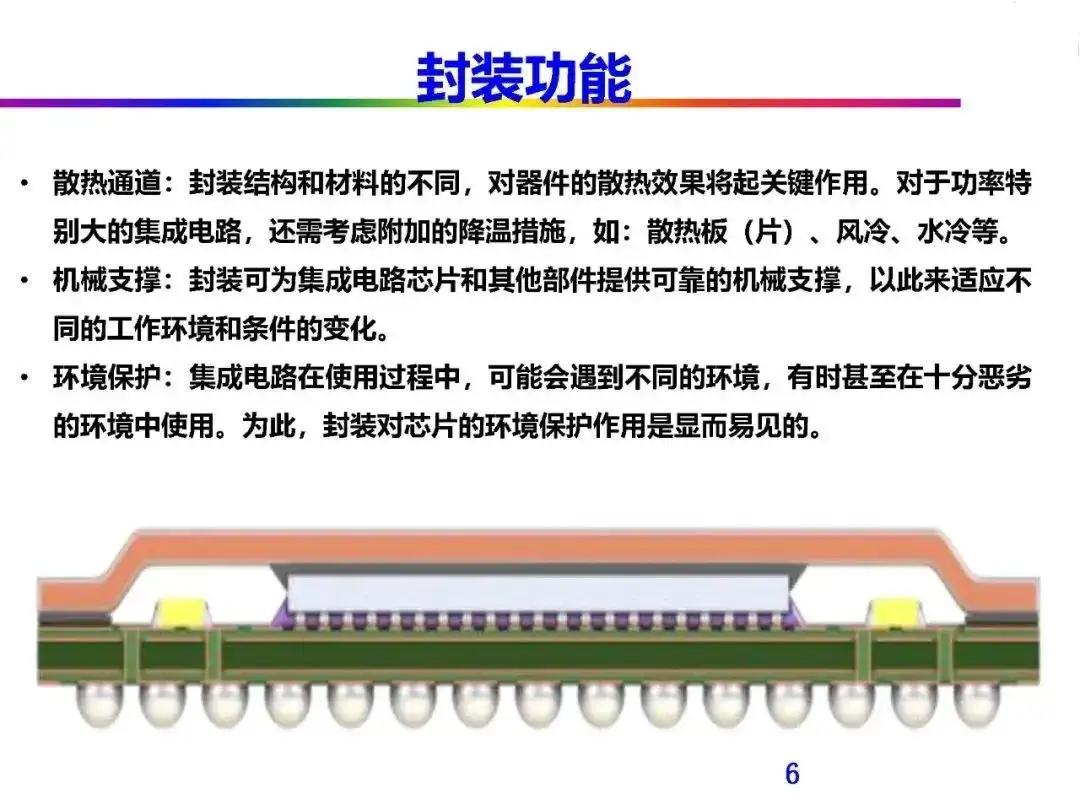

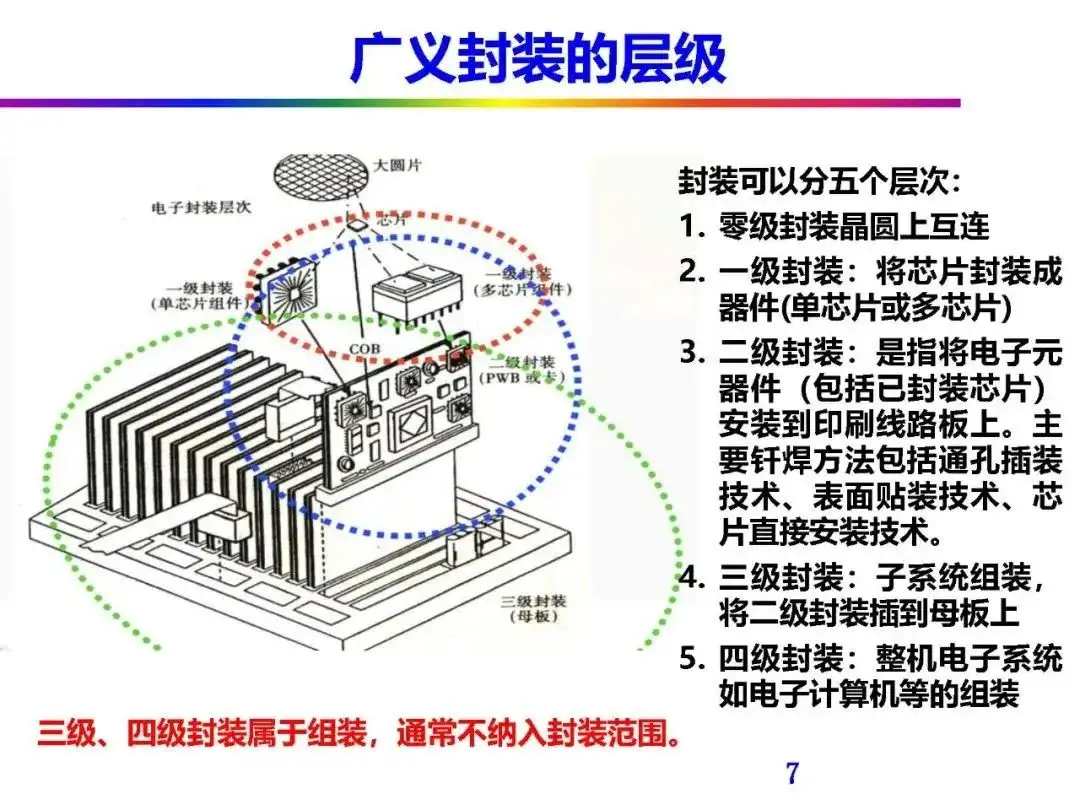

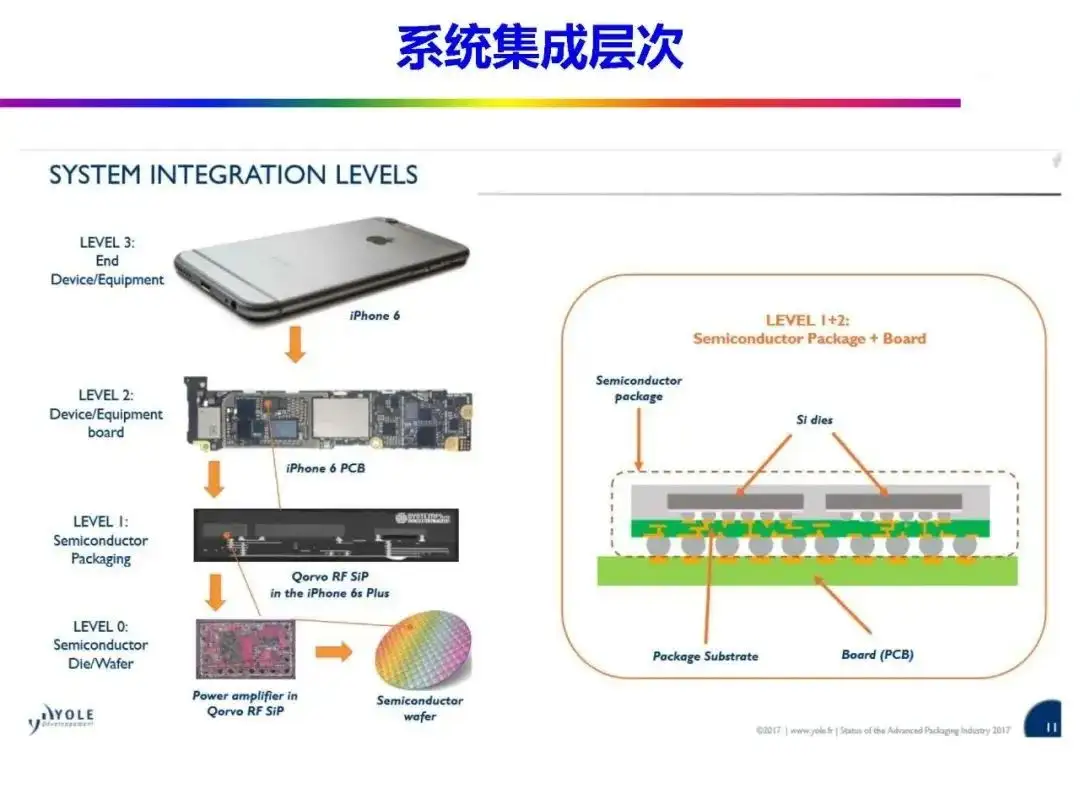

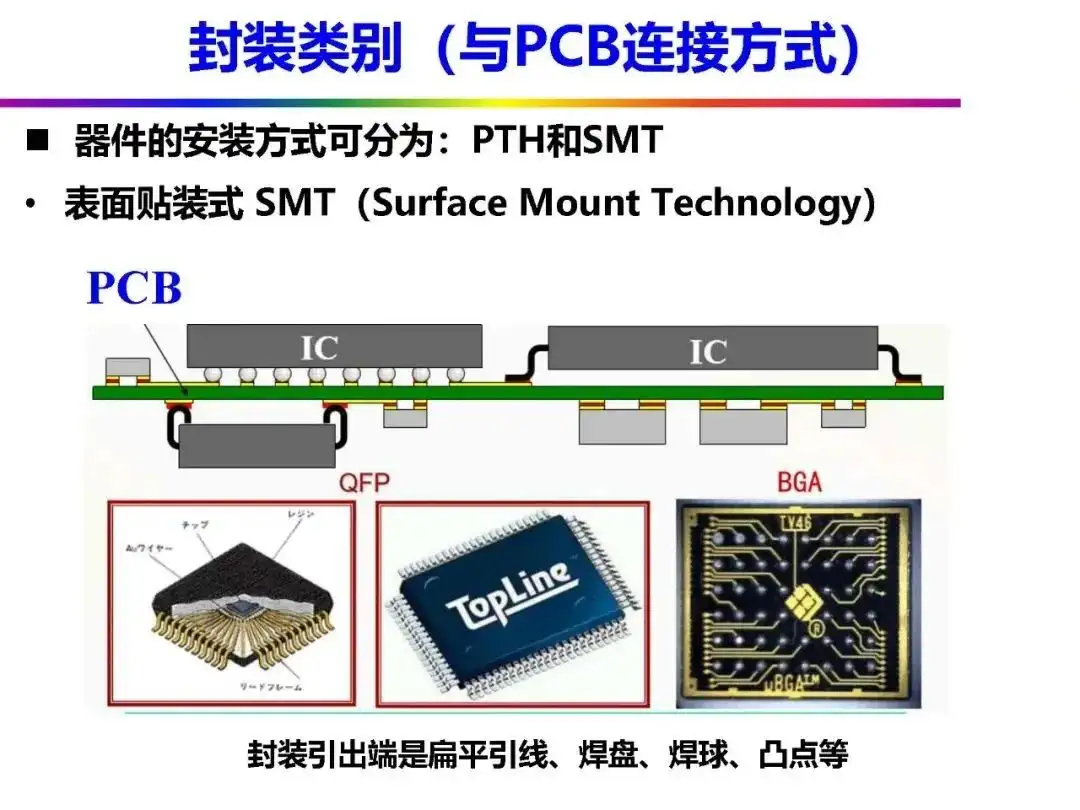

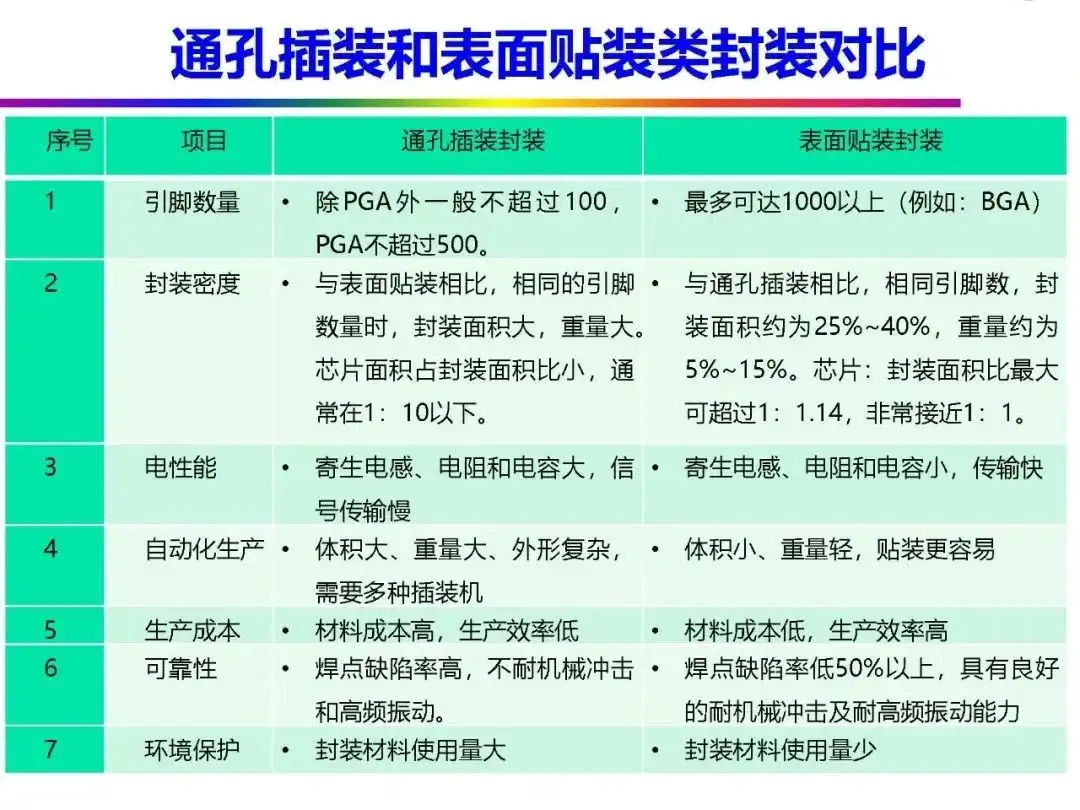

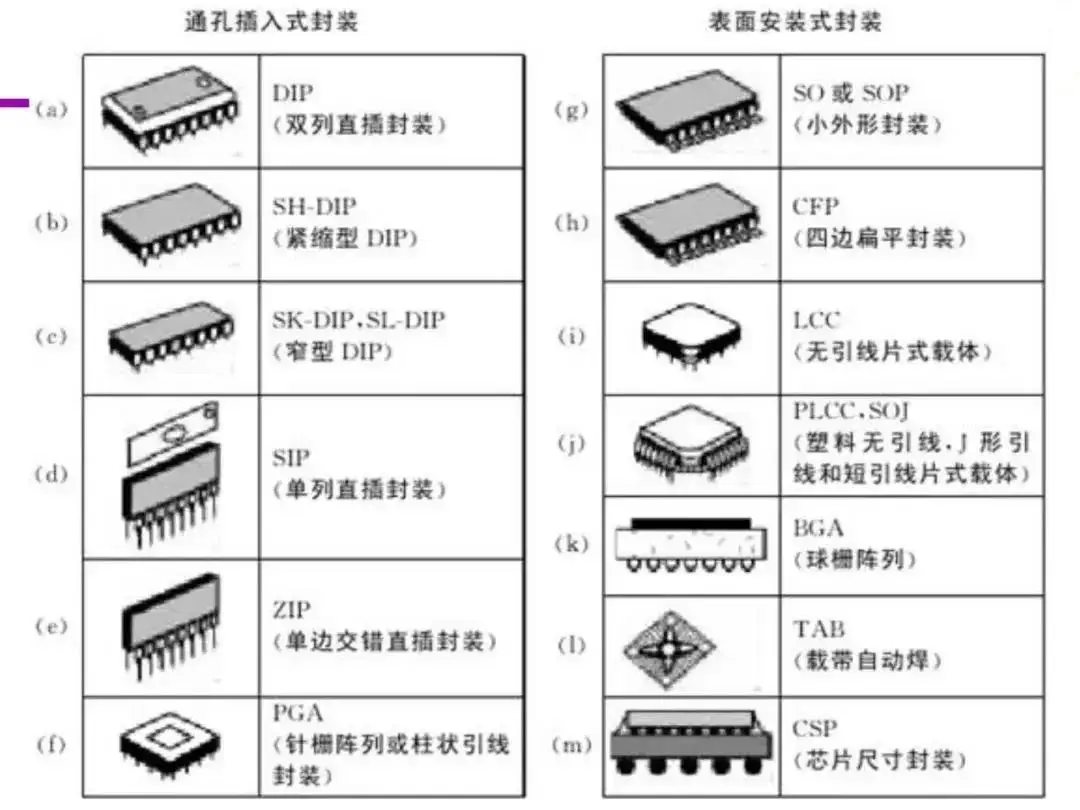

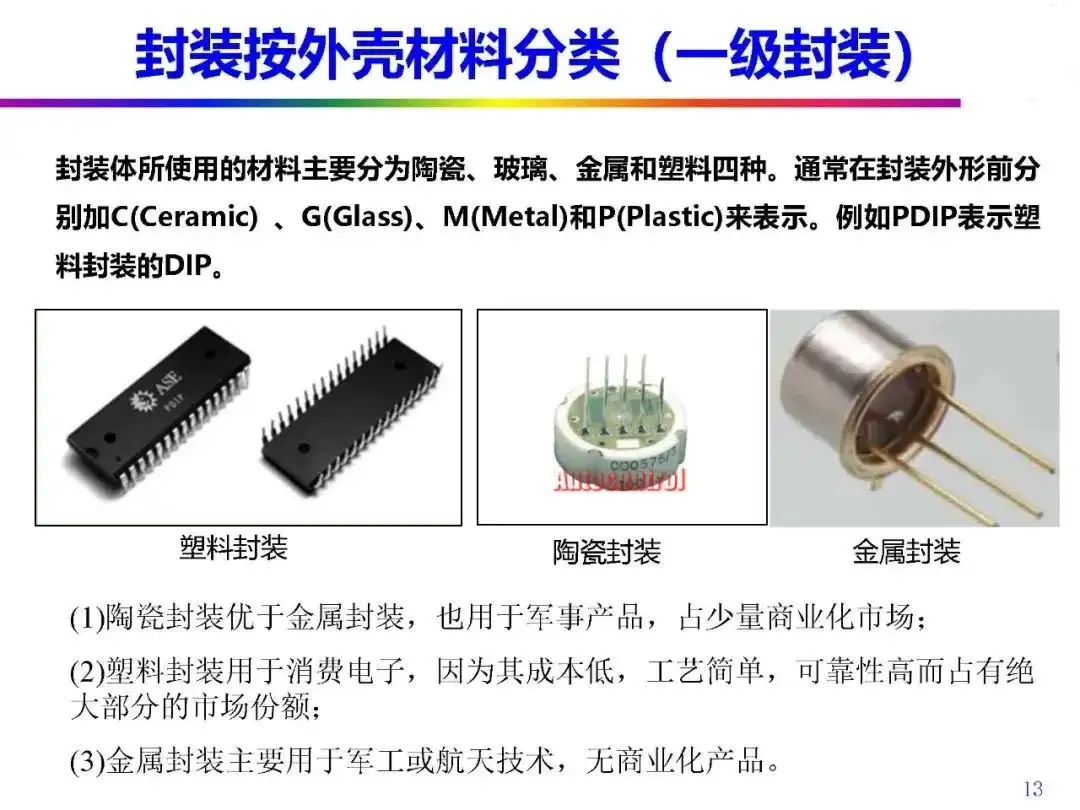

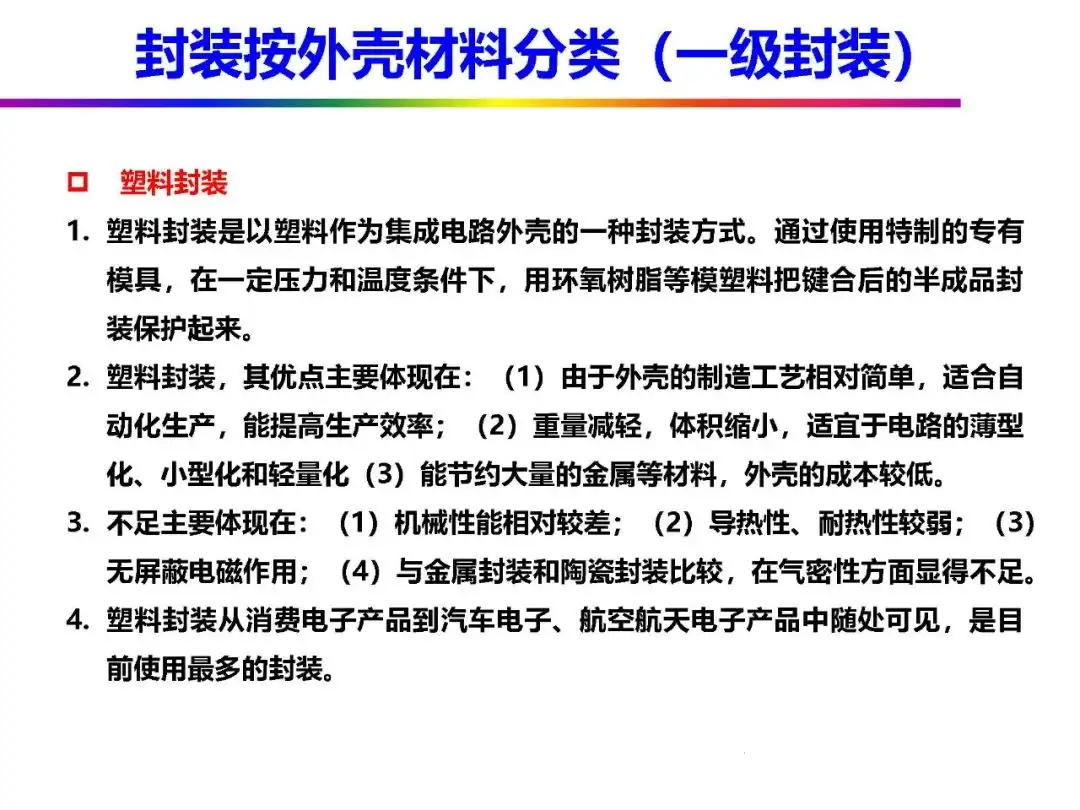

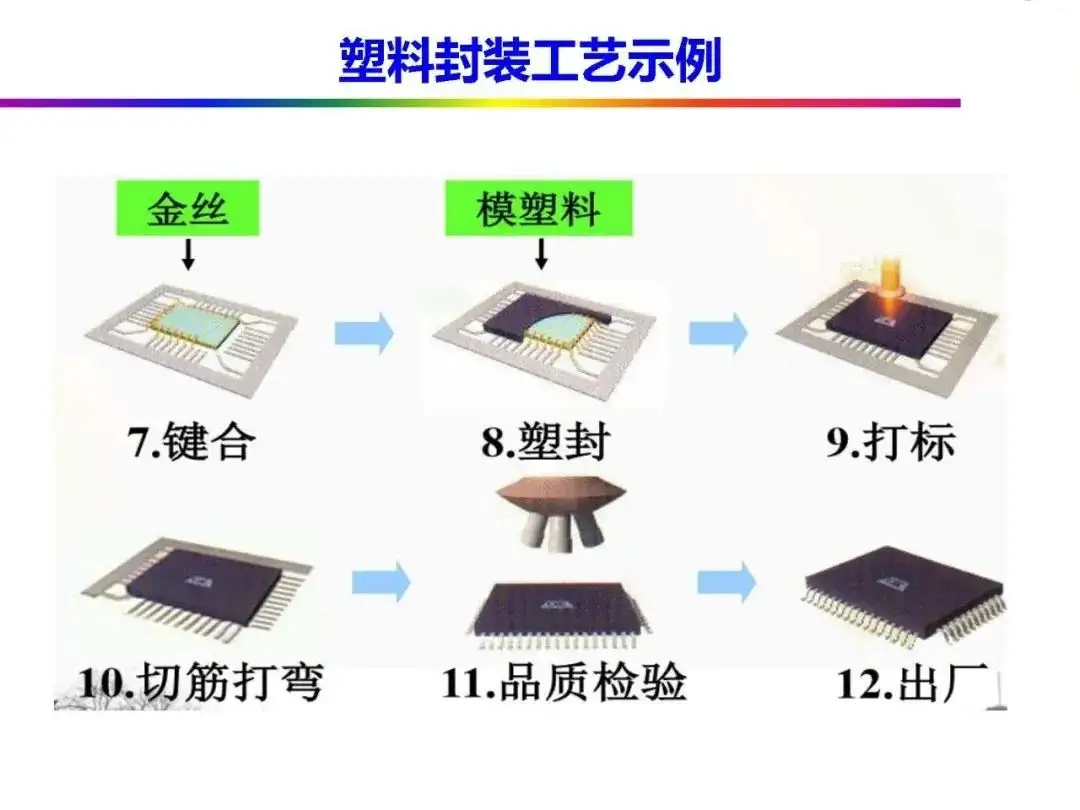

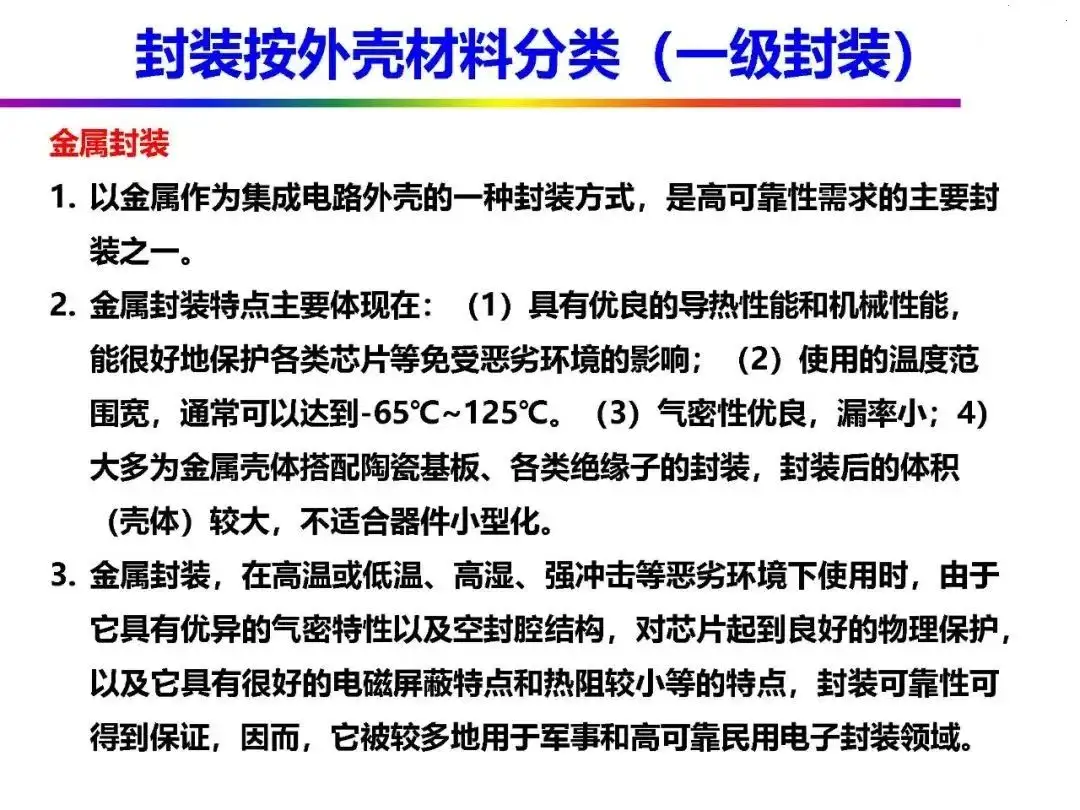

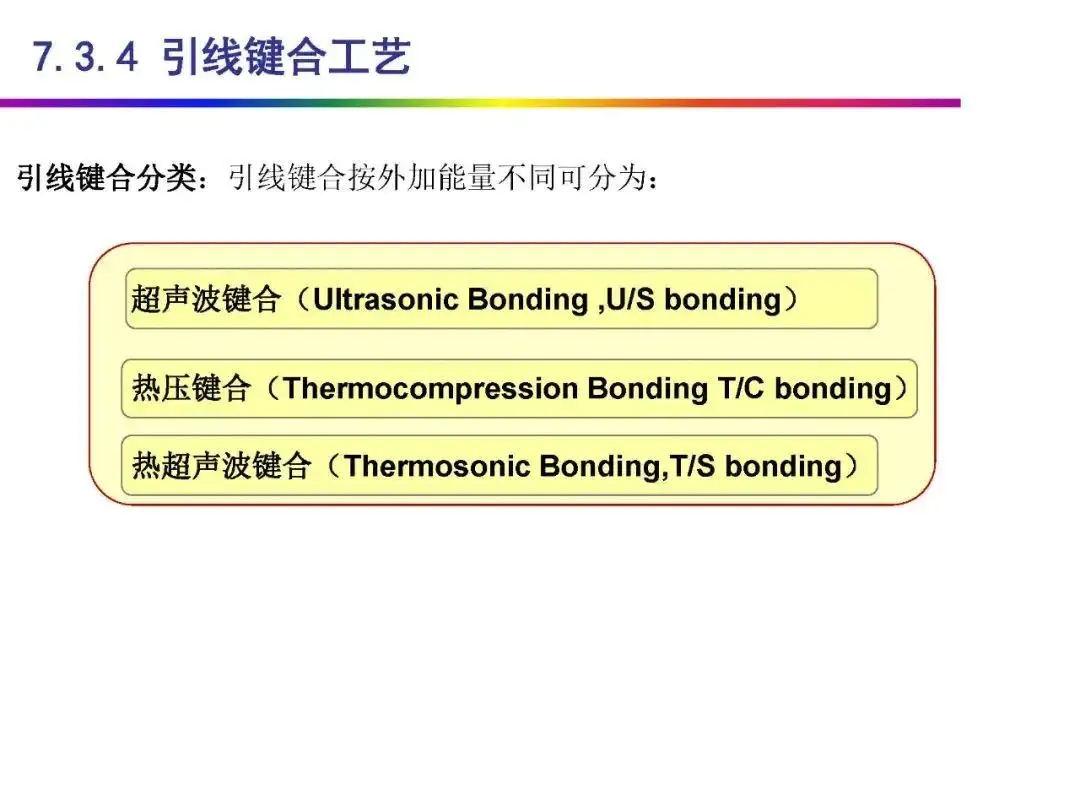

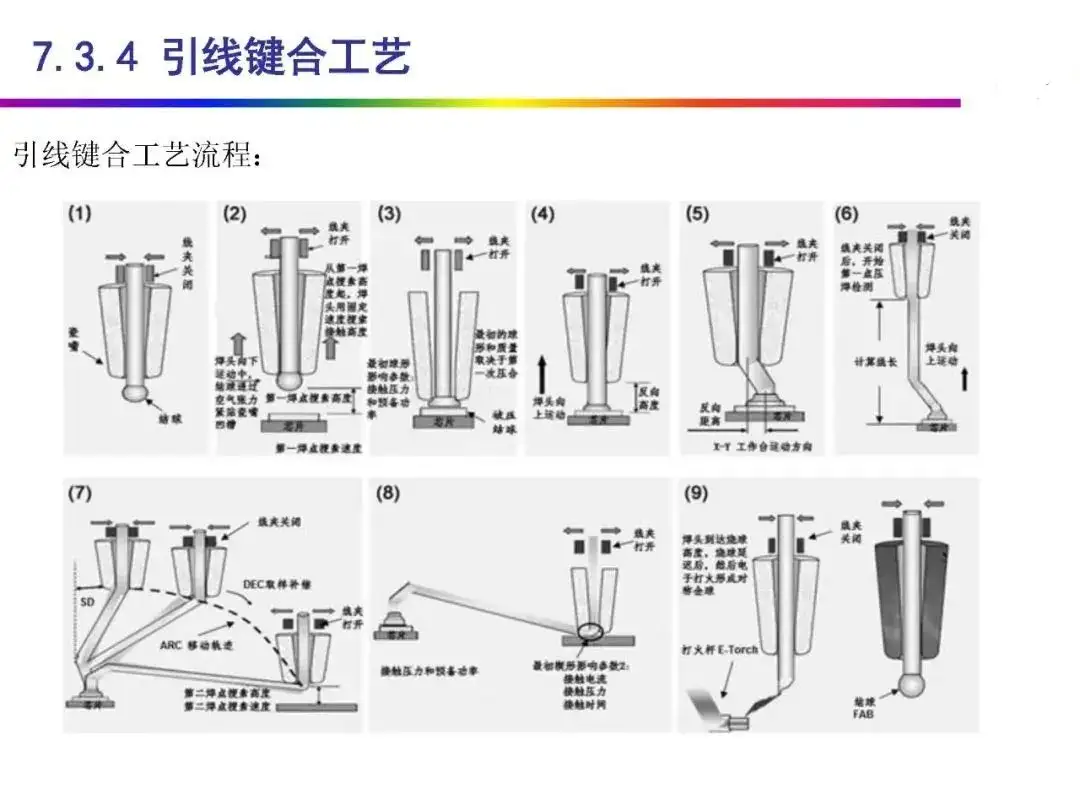

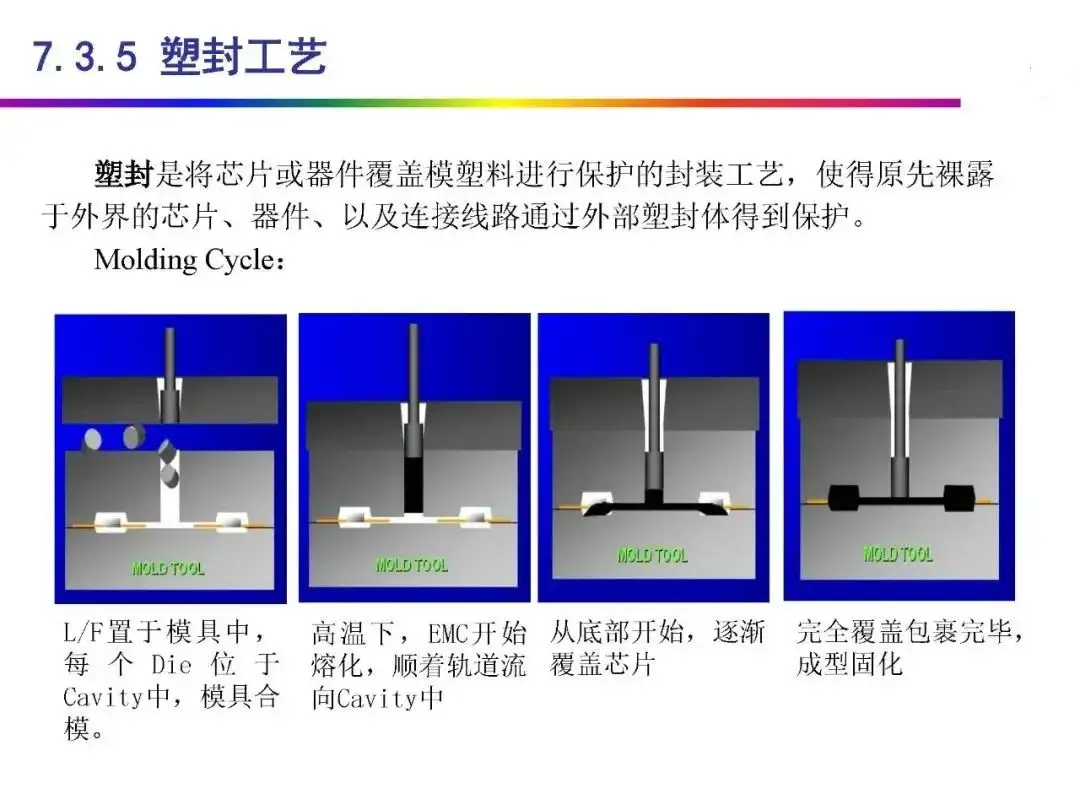

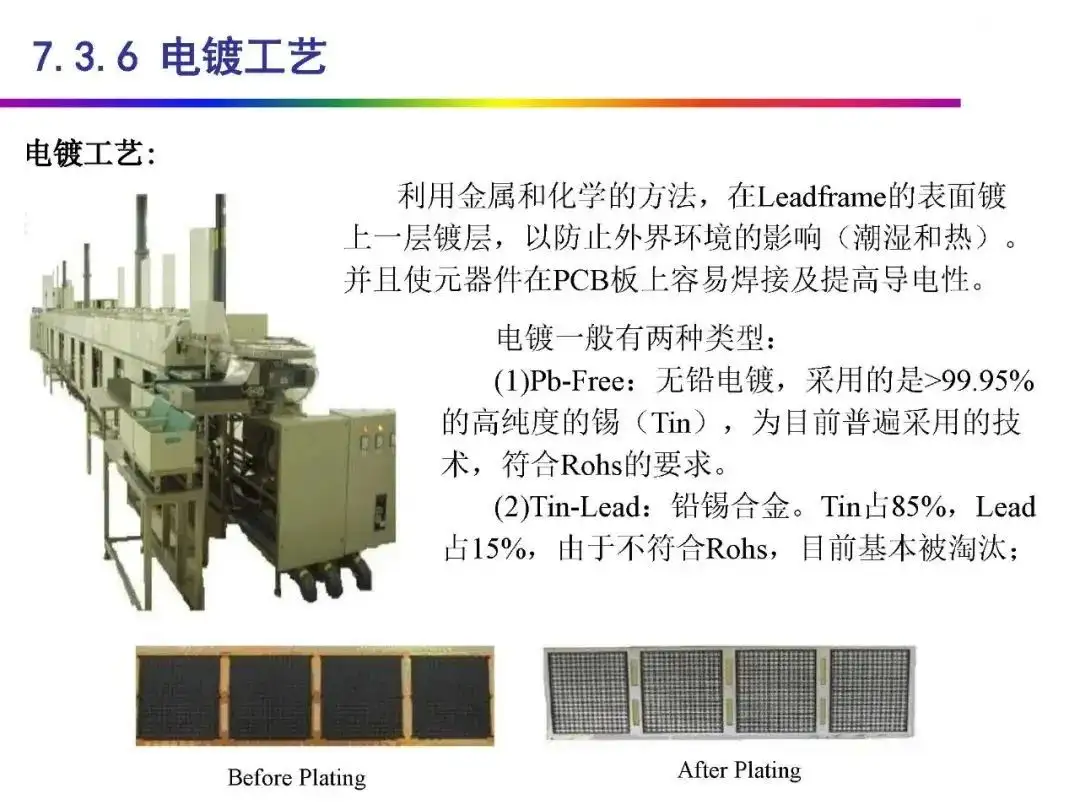

芯片的封裝

*免責(zé)聲明:本文由作者原創(chuàng)。文章內(nèi)容系作者個人觀點(diǎn),貞光科技二次整理,不代表貞光科技對該觀點(diǎn)贊同或支持,僅為行業(yè)交流學(xué)習(xí)之用,如有異議,歡迎探討。

-

芯片

+關(guān)注

關(guān)注

456文章

51157瀏覽量

426673 -

封裝

+關(guān)注

關(guān)注

127文章

7990瀏覽量

143332 -

車規(guī)級芯片

+關(guān)注

關(guān)注

2文章

243瀏覽量

12219

發(fā)布評論請先 登錄

相關(guān)推薦

泰晶科技推動車規(guī)級芯片產(chǎn)業(yè)創(chuàng)新發(fā)展

全國產(chǎn)自主可控高性能車規(guī)級MCU芯片正式發(fā)布

全國產(chǎn)自主可控高性能車規(guī)級MCU芯片發(fā)布

如何辨別符合車規(guī)級標(biāo)準(zhǔn)的電子元器件?

車規(guī)級芯片車身空調(diào)控制方案Demo

長電科技首座大規(guī)模生產(chǎn)車規(guī)級芯片成品的先進(jìn)封裝基地即將落地

江蘇潤石最新發(fā)布12顆車規(guī)級模擬芯片

中微愛芯一款車規(guī)級信號鏈芯片和四款車規(guī)級邏輯芯片通過認(rèn)證

安徽爍軒半導(dǎo)體開展車規(guī)級Micro LED驅(qū)動及3D封裝技術(shù)研究

谷景科普車規(guī)級磁棒電感的重要指標(biāo)

可喜可賀!國產(chǎn)車規(guī)級芯片加速上車

車規(guī)級芯片迭代背后的秘密:市場需求與技術(shù)創(chuàng)新如何博弈?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論