") 給半導(dǎo)體檢查身體的設(shè)備,和***光刻一樣難造?

給半導(dǎo)體檢查身體的設(shè)備,和***光刻一樣難造?

***、刻蝕機(jī)對造芯片的重要性已不言而喻,但若沒有質(zhì)量控制設(shè)備,同樣無法造芯。就像醫(yī)療領(lǐng)域的CT、彩超、生化分析儀等輔助檢測身體狀況的設(shè)備一樣,半導(dǎo)體質(zhì)量控制設(shè)備也是給芯片“體檢”的工具,統(tǒng)稱半導(dǎo)體檢測設(shè)備。

今年5月19日,中科飛測科創(chuàng)板上市,其主要業(yè)務(wù)便是國產(chǎn)化率只有2%的半導(dǎo)體檢測和量測設(shè)備[1],上市首日較發(fā)行價(jià)漲189.62%的成績,預(yù)示著半導(dǎo)體質(zhì)量控制設(shè)備將不再是隱形賽道。

本文中,你將了解到:半導(dǎo)體質(zhì)量控制設(shè)備概念具體指代什么,半導(dǎo)體質(zhì)量控制設(shè)備國內(nèi)外整體發(fā)展情況,國產(chǎn)設(shè)備商的出路。

易于混淆的概念

半導(dǎo)體檢測作為半導(dǎo)體質(zhì)量控制較為廣義的表達(dá)方式,業(yè)內(nèi)指稱較為混亂。嚴(yán)格意義上,半導(dǎo)體質(zhì)量控制分為檢測、量測、測試三種工藝,所指代的技術(shù)也有所不同:

檢測(Inspection):指對晶圓表面或電路的特征性結(jié)構(gòu)缺陷進(jìn)行檢測,防止影響芯片成品的工藝性能,比如顆粒污染、表面劃傷、開短路等;

量測(Metrology):指對晶圓電路的結(jié)構(gòu)尺寸和材料特性做出量化描述,如薄膜厚度、關(guān)鍵尺寸、刻蝕深度、表面形貌等;

測試(Test):指對已制造完成的半導(dǎo)體元件進(jìn)行性能確認(rèn),是一種電性、功能性的檢測。[2]

對應(yīng)上述三種工藝的設(shè)備,分別稱為半導(dǎo)體檢測設(shè)備、半導(dǎo)體量測設(shè)備、半導(dǎo)體測試設(shè)備。另外,除工藝制程的檢測設(shè)備外,設(shè)計(jì)驗(yàn)證階段也存在第三方檢測公司進(jìn)行芯片失效分析,有時(shí)也會略稱為檢測,容易混淆。[3]

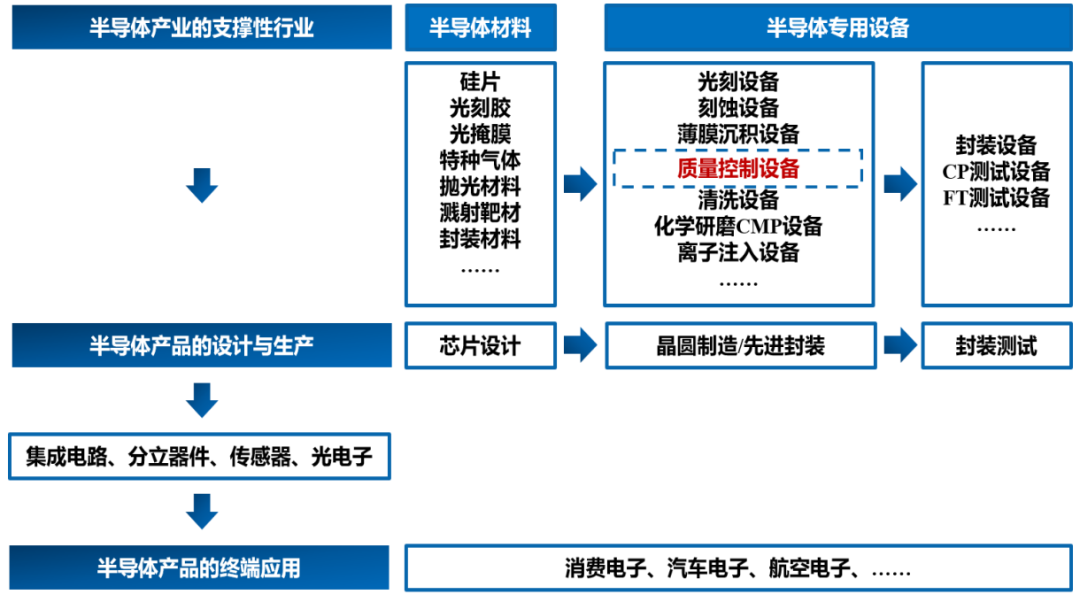

質(zhì)量控制設(shè)備在半導(dǎo)體產(chǎn)業(yè)鏈中的位置[2]

質(zhì)量控制決定著芯片生產(chǎn)的良率,集成電路生產(chǎn)工藝復(fù)雜,僅前道制程就存在數(shù)百道工序,量變引發(fā)質(zhì)變,每道工序的缺陷都會隨時(shí)間推移而被放大到數(shù)倍甚至數(shù)十倍,所以只有保證每道工序都不存在缺陷,才能保證最終成品的性能。

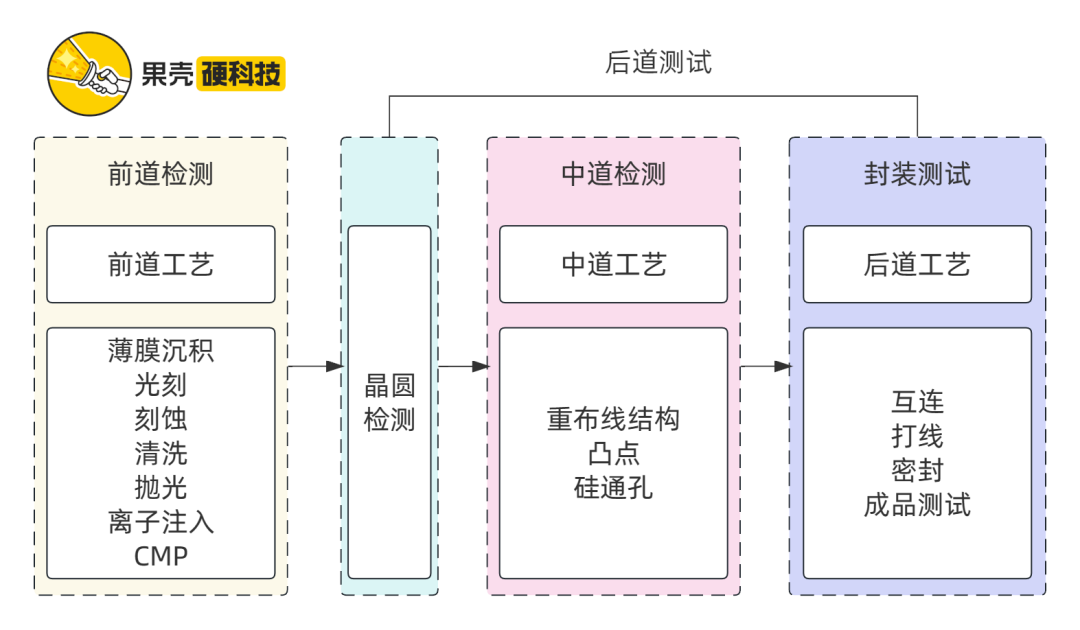

換句話說,生產(chǎn)每走一步,就要用半導(dǎo)體質(zhì)量控制設(shè)備查看一次生產(chǎn)情況。根據(jù)生產(chǎn)環(huán)節(jié)不同,半導(dǎo)體質(zhì)量控制分為前道檢測、中道檢測和后道測試。

前道檢測:又稱為過程工藝檢測,面向晶圓制造,檢查光刻、刻蝕、薄膜沉積、清洗、CMP等晶圓制造環(huán)節(jié)后產(chǎn)品加工參數(shù)是否達(dá)到設(shè)計(jì)要求或存在影響良率缺陷,偏向物理性檢測;

中道檢測:一種新興概念,面向先進(jìn)封裝,以光學(xué)等非接觸式手段針對重布線結(jié)構(gòu)、凸點(diǎn)與硅通孔等晶圓制造環(huán)節(jié)的質(zhì)量控制;

后道測試:面向晶圓檢測(CP,Circuit Probing,又稱中測)和成品測試(FT,F(xiàn)inal Test,又稱終測),檢查芯片性能是否符合要求,偏向電性能檢測。[4]

前道檢測、中道檢測、后道測試在產(chǎn)業(yè)鏈中的位置,制圖丨果殼硬科技

兩種截然不同的現(xiàn)狀

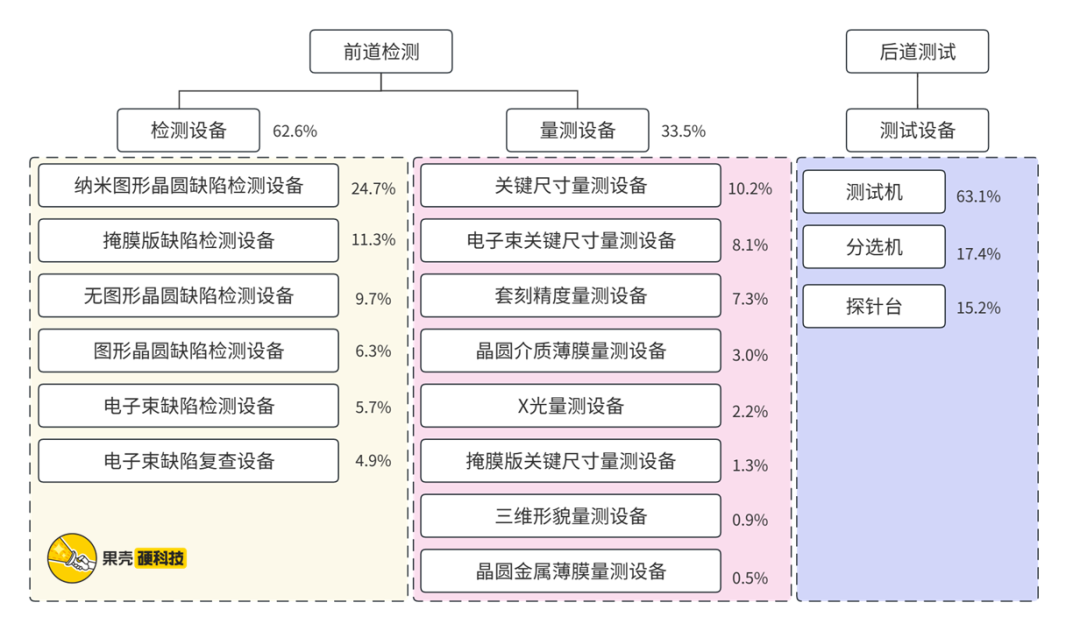

從全球半導(dǎo)體制造設(shè)備市場來看,15%~20%的錢都花在了質(zhì)量控制設(shè)備上。細(xì)分市場方面,檢測設(shè)備、量測設(shè)備、測試設(shè)備分別占全球質(zhì)量控制設(shè)備市場的48%、6%、46%,同時(shí)形成了截然不同的前道檢測和后道測試市場。[5]

前道檢測和后道測試涉及具體設(shè)備及市場占比(基于可溯源最新數(shù)據(jù)),制圖丨果殼硬科技

參考資料丨中科飛測招股書[2],未來半導(dǎo)體[6]

難造的檢測和量測設(shè)備

幾納米的誤差、尺寸變化、顆粒或圖像錯(cuò)誤,都會導(dǎo)致芯片無法正常工作,假若前道工藝每道工藝良率損失0.1%,最終良率就會降低到36.8%[7]。檢測和量測設(shè)備作為前道檢測兩大設(shè)備,能夠有效控制制造過程,提高產(chǎn)量。

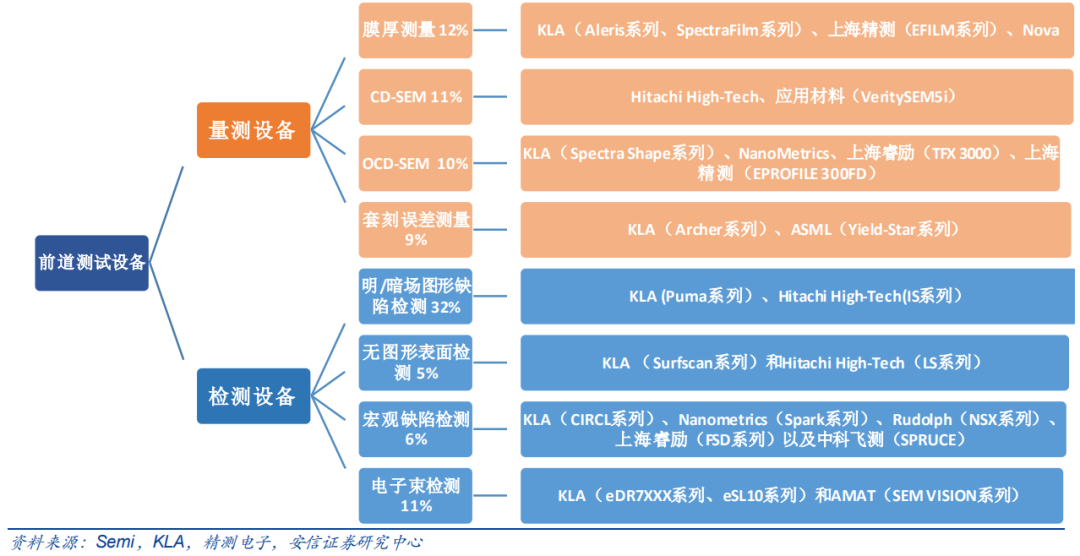

量測設(shè)備:用于測量透明/不透明薄膜厚度、膜應(yīng)力、摻雜濃度、關(guān)鍵尺寸、光刻套準(zhǔn)精度等指標(biāo),對應(yīng)設(shè)備分為橢偏儀、四探針、原子力顯微鏡、CD-SEM、OCD-SEM、薄膜量測等;

檢測設(shè)備:用于檢測晶圓表面缺陷(包括異物缺陷、氣泡缺陷、顆粒缺陷等),分為明/暗場光學(xué)圖形圖片缺陷檢測設(shè)備、無圖形表面檢測設(shè)備、宏觀缺陷檢測設(shè)備等。[2]

前道測試設(shè)備分類及主要廠商情況[8]

檢測和量測設(shè)備有三個(gè)基礎(chǔ)要點(diǎn):一是掃描必須覆蓋整個(gè)晶圓,同時(shí)保證缺陷密度在數(shù)百個(gè)工藝步驟后趨近于零;二是掃描速度必須足夠快,否則難以及時(shí)反饋制造過程的真實(shí)情況,普遍為幾分鐘到一小時(shí)之內(nèi),要在幾分鐘內(nèi)檢查整個(gè)晶圓,需要大于1010像素每秒的數(shù)據(jù)速率,現(xiàn)今多數(shù)先進(jìn)系統(tǒng)常采用并行讀取數(shù)百像素的方式保證傳輸速率;三是檢測和量測系統(tǒng)必須完全自動化,且24小時(shí)不間斷運(yùn)行,而預(yù)防性維護(hù)至少每三個(gè)月執(zhí)行一次。[9]

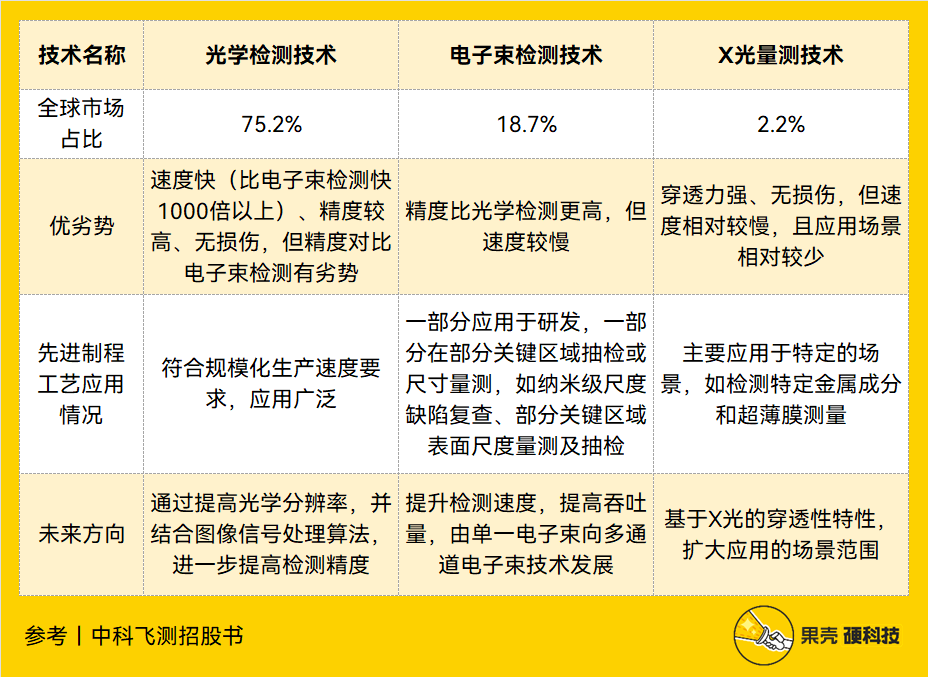

技術(shù)路線上,檢測和量測分為光學(xué)檢測、電子束檢測、X光量測三種,三種技術(shù)在靈敏度、吞吐量等參數(shù)上各有所長,實(shí)現(xiàn)的應(yīng)用場景有所差別,同時(shí)三種技術(shù)均可應(yīng)用于28nm及以下(成熟制程和先進(jìn)制程分界線)的全部先進(jìn)制程。

檢測和量測三種技術(shù)路線,制表丨果殼硬科技

參考丨中科飛測招股書[2]

隨著半導(dǎo)體行業(yè)發(fā)展?jié)u深,檢測和量測設(shè)備也逐漸跟上步伐,行業(yè)發(fā)展可分為兩個(gè)階段。第一階段是對靈敏度和可重復(fù)性要求不斷提升,隨之而來的,是監(jiān)控晶圓成本的上升;第二階段是對可靠性和易用性上提出需求,與此同時(shí),芯片制造商對于性價(jià)比的追求,壓力不斷回傳至制造商。展望未來,兩種設(shè)備擁有以下發(fā)展趨勢:

量測設(shè)備:薄膜測量已從簡單的單層厚度測量發(fā)展到多層厚度和折射率測量,同時(shí)薄膜質(zhì)量和化學(xué)計(jì)量已變得和薄膜厚度控制一樣重要,隨著晶圓尺寸增加,行業(yè)對其經(jīng)濟(jì)效益、精度和系統(tǒng)對系統(tǒng)匹配上提出更多要求,未來趨勢是監(jiān)測加工腔內(nèi)加工參數(shù),而不是薄膜特性,此外,因分辨率高、速度低、點(diǎn)掃描等特性,而只能活躍在研究領(lǐng)域的電子顯微鏡,也已開始在特定缺陷檢查中應(yīng)用,如測量光刻膠中線空間陣列的臨界尺寸;[9]

檢測設(shè)備:從300mm晶圓,再到越來越逼近極限的制程節(jié)點(diǎn),對檢測系統(tǒng)靈敏度、吞吐量、可重復(fù)性和自動化等指標(biāo)要求早已不同往日,伴隨臨界尺寸逐漸縮小,靈敏度要求只會越來越高,與之相對的是,高靈敏度檢測成本極高,這是行業(yè)不得不面對的現(xiàn)實(shí)[10]。未來,新器件結(jié)構(gòu)(GAAFET)、新材料(石墨烯、碳納米管、二硫化鉬等)、新芯片形態(tài)(神經(jīng)擬態(tài)計(jì)算)等都會為檢測設(shè)備帶來更多難題,而機(jī)器學(xué)習(xí)、深度學(xué)習(xí)、亞波長成像技術(shù)是潛在的顛覆性技術(shù)。[11]

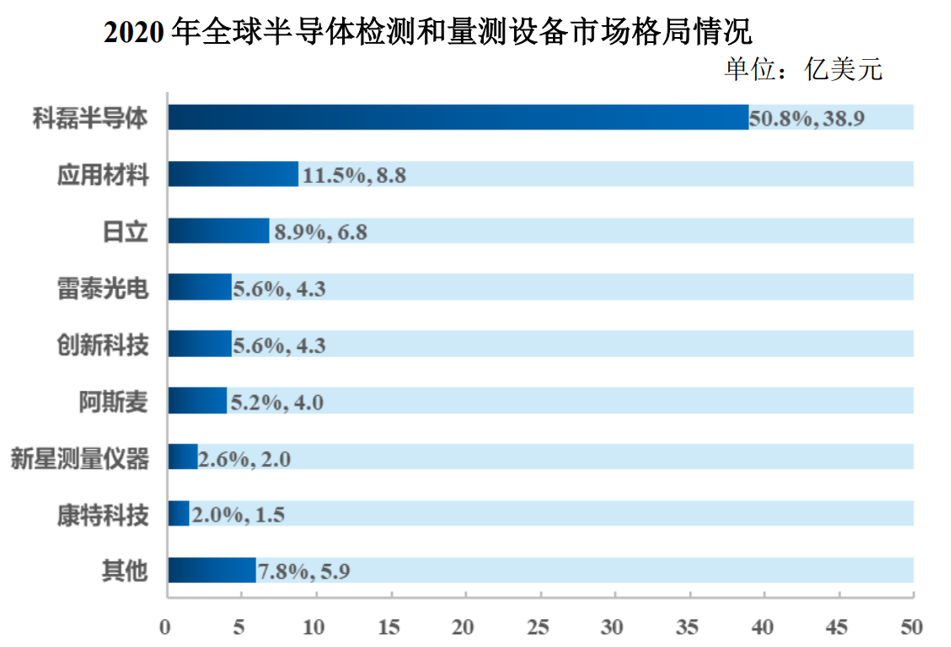

半導(dǎo)體檢測和量測設(shè)備研發(fā)難度高,投入大,但市場空間不如中下游集成電路或芯片那般大,且增速較為平穩(wěn)。數(shù)據(jù)顯示,全球半導(dǎo)體量測設(shè)備將從2021年的73億美元提升至2031年的133億美元,年復(fù)合增長率6.2%,同時(shí)這一領(lǐng)域全球集中度極高,科磊半導(dǎo)體(KLA)、應(yīng)用材料(Applied Materials)、日立(Hitachi)三家全球市場占比分別為50.8%、11.5%、8.9%。[12]

2020年全球半導(dǎo)體檢測和量測設(shè)備市場格局[2]

我國半導(dǎo)體檢測與量測設(shè)備國產(chǎn)化率極低,2020年我國半導(dǎo)體檢測和量測設(shè)備國產(chǎn)化率約為2%,科磊半導(dǎo)體、應(yīng)用材料、日立三家公司分別占據(jù)我國檢測和量測設(shè)備市場的54.8%、9.0%、7.1%。而我國整體市場占全球市場約27.4%,根據(jù)推算,2023年我國檢測和量測設(shè)備市場規(guī)模能夠達(dá)到326億元。[13][14]

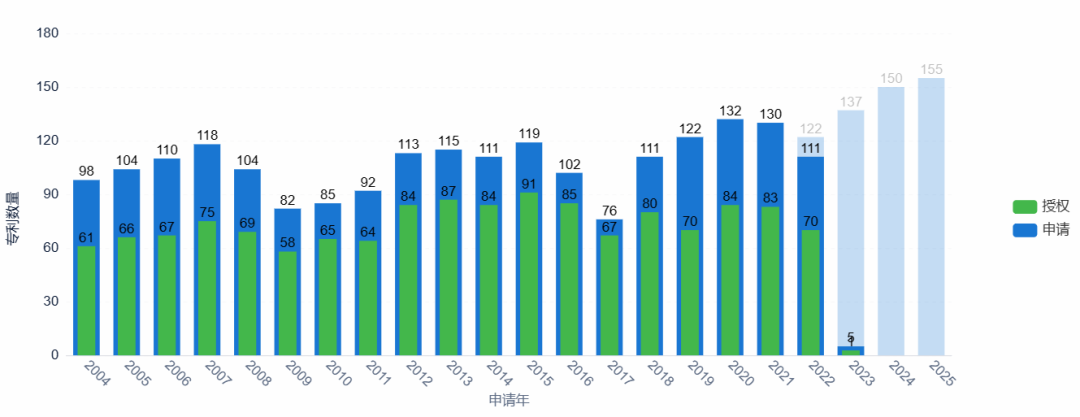

專利角度來看,中國非常重視半導(dǎo)體檢測技術(shù),并已展開市場競爭。智慧芽數(shù)據(jù)顯示,以半導(dǎo)體檢測為關(guān)鍵詞搜索,在170個(gè)國家/地區(qū)中,共3210條專利,總價(jià)值109,148,100美元。

半導(dǎo)體檢測專利趨勢,圖源丨智慧芽

技術(shù)生命周期方面,自1957年開始,半導(dǎo)體檢測技術(shù)開始被關(guān)注。1957年~1975年相關(guān)專利申請書一直為個(gè)位數(shù),技術(shù)關(guān)注度并不高。1976年~2001年時(shí)期,申請量和申請人逐年上升,可視作技術(shù)萌芽期。2002年~2022年,每年相關(guān)專利申請數(shù)量保持在100~132個(gè),市場關(guān)注度保持穩(wěn)定,綜合各種因素預(yù)計(jì),未來兩年專利申請數(shù)將微量增長。

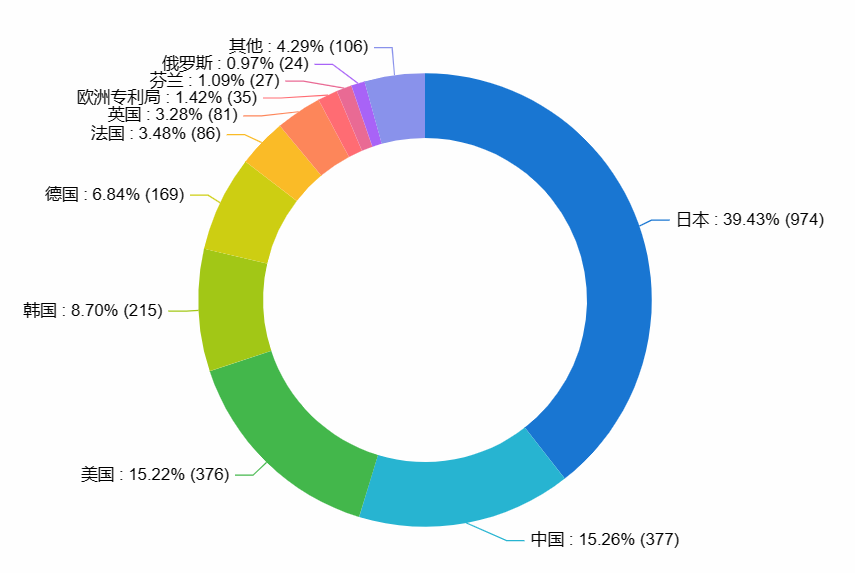

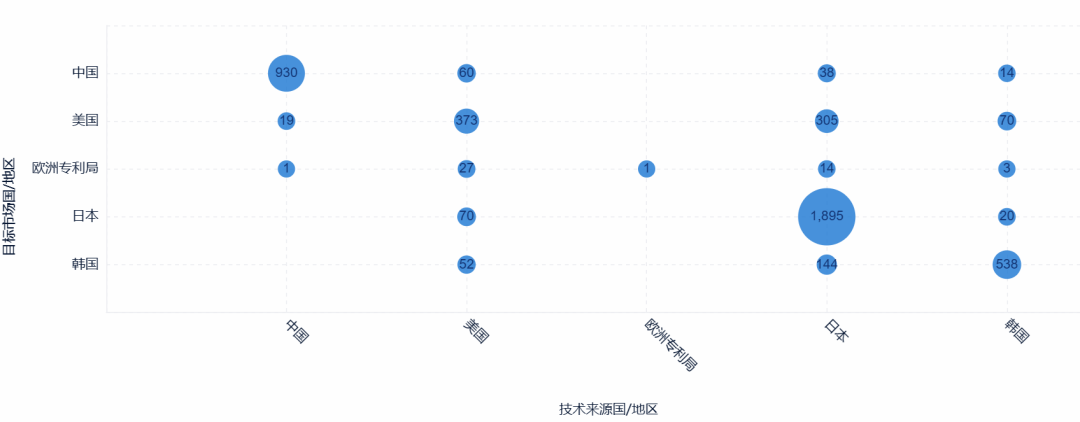

技術(shù)來源國/地區(qū)方面,日本、中國、美國、韓國、德國位列半導(dǎo)體檢測領(lǐng)域前五,分別占比39.43%、15.26%、15.22%、8.7%、6.84%。

半導(dǎo)體檢測技術(shù)來源國/地區(qū)排名,圖源丨智慧芽

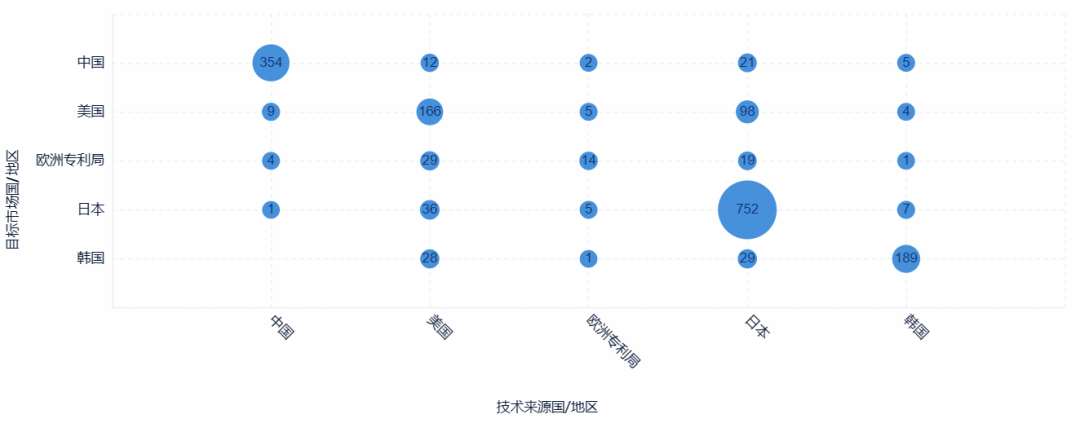

縱觀五局流向圖,日本與美國的半導(dǎo)檢測技術(shù)相關(guān)專利出海情況較為良好,而中國則集中在國內(nèi),缺乏出海專利。

半導(dǎo)體檢測五局流向圖,圖源丨智慧芽

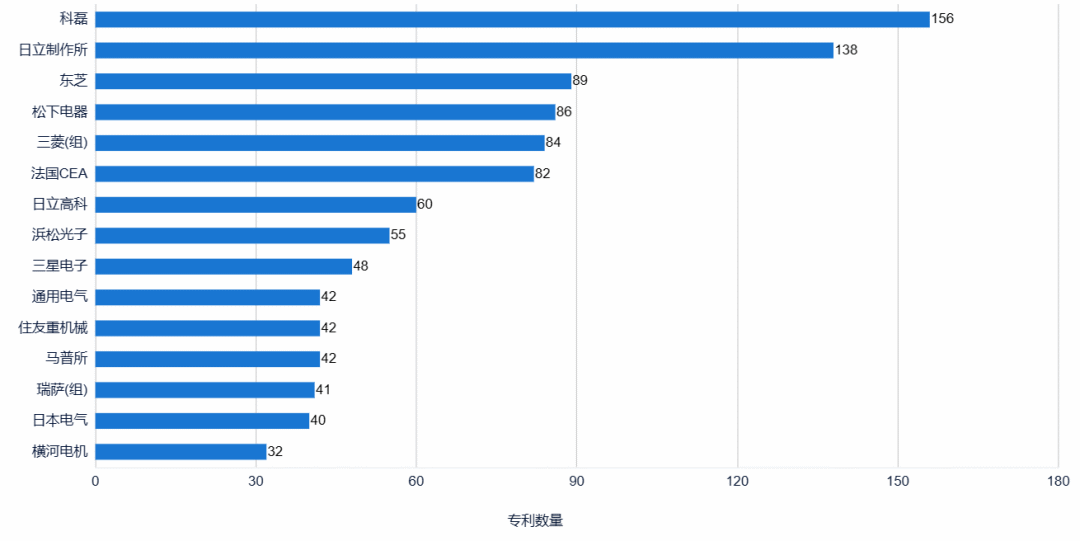

從半導(dǎo)體檢測領(lǐng)域?qū)@暾埲饲闆r來看,科磊、日立專利儲備大幅領(lǐng)先市場其余玩家,東芝、松下、三菱、濱松光子、三星電子、通用電氣、住友重機(jī)械、瑞薩、日本電氣、橫河電機(jī)等企業(yè)在半導(dǎo)體檢測專利領(lǐng)域也極為活躍。

不過,專利集中度自2017年后逐年下降。過去二十年內(nèi),2006年、2010年、2013年、2017年半導(dǎo)體檢測集中度超過了50%,分別達(dá)到57.5%、51.85%、65.81%、65.38%,而到2022年,集中度已下降至27.97%。

半導(dǎo)體檢測申請人排名分析,圖源丨智慧芽

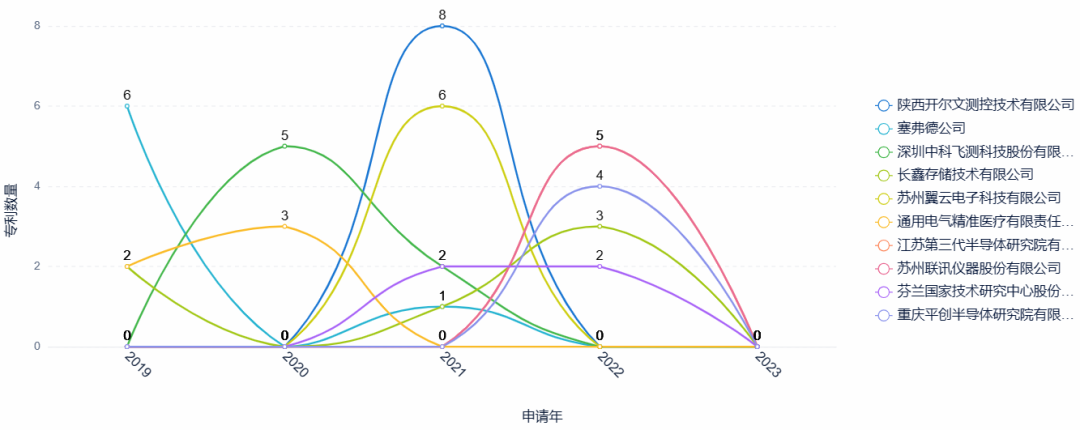

國內(nèi)方面,開爾文測控、中科飛測、長鑫存儲、翼云電子、聯(lián)訊儀器等國內(nèi)新進(jìn)入者在近幾年較為活躍,后續(xù)表現(xiàn)值得關(guān)注。

半導(dǎo)體檢測新進(jìn)入者分析,圖源丨智慧芽

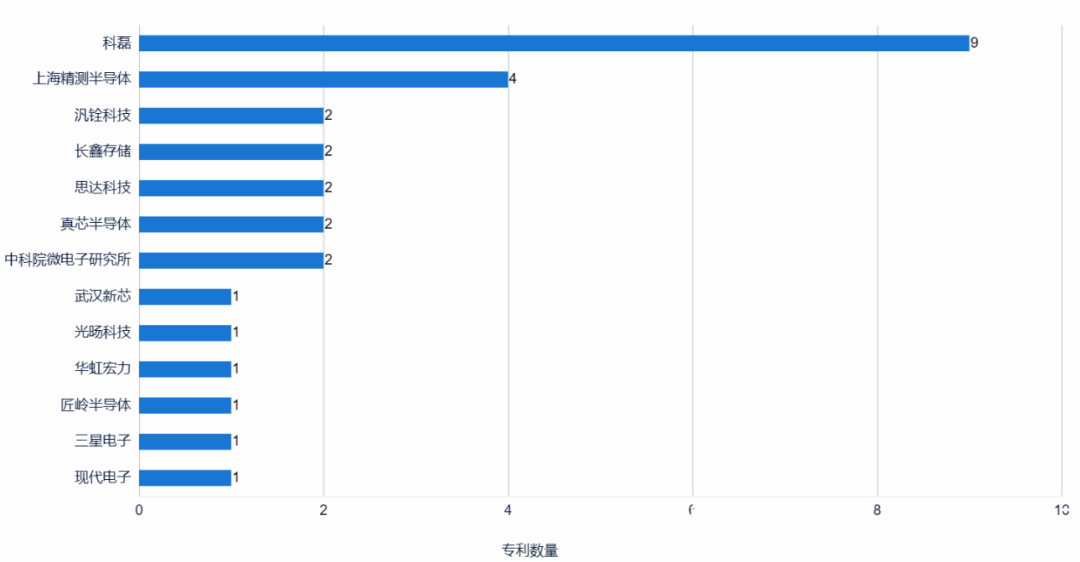

半導(dǎo)體量測專利領(lǐng)域不如檢測領(lǐng)域那樣熱鬧,智慧芽數(shù)據(jù)顯示,在170個(gè)國家/地區(qū)中,共27條專利,總價(jià)值2,487,600 (美元),其中中國包攬了47.62%的相關(guān)專利,其次是美國(33.33%)、韓國(9.52%)。主要企業(yè)包括科磊、上海精測半導(dǎo)體、汎銓科技、長鑫存儲、思達(dá)科技、真芯半導(dǎo)體、中科院微電子所等。

半導(dǎo)體量測申請人排名分析,圖源丨智慧芽

缺乏高端的測試設(shè)備

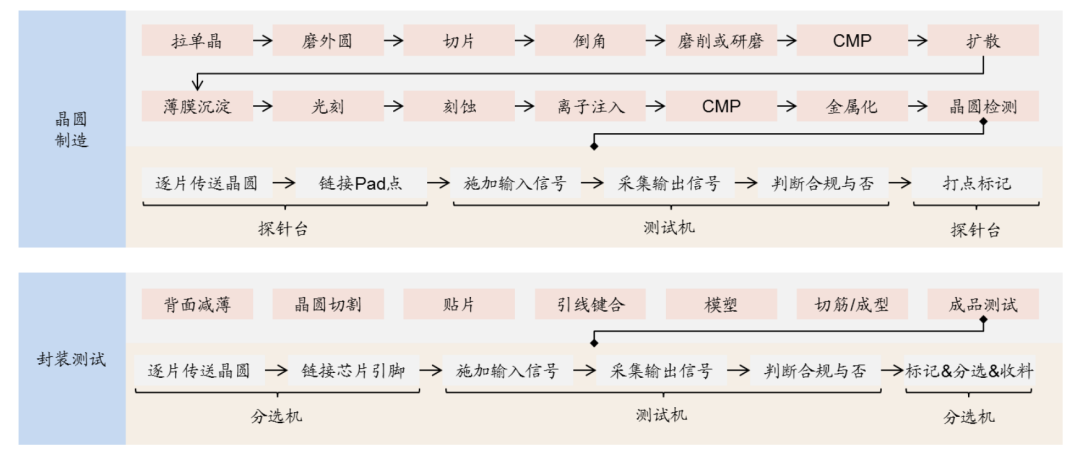

在行業(yè)中,封裝和測試多被劃入一個(gè)領(lǐng)域,即封測 (Semiconductor assembly and test manufacturing,ATM) ,工藝流程包括劃片、裝片、 鍵合、塑封、去飛邊、電鍍、打印、切筋和成型、外觀檢查、成品測試、包裝出貨等。[15]

相對于穿插在每道工序間的檢測和量測設(shè)備,測試設(shè)備穿插在封裝工藝的一前(晶圓檢測)和一后(成品測試)。

簡單來說,就是在一顆顆芯片從刻好電路的晶圓上切割下來前,測試一遍各種參數(shù),通過測試后,再像裝香腸一樣,封裝成芯片,之后再測試一遍芯片的性能。

測試設(shè)備包括測試機(jī)(Tester)、探針臺(Prober)、分選機(jī)(Test Handler)三種,無論是晶圓檢測還是成品測試,測試芯片均需先將芯片引腳與測試機(jī)功能模塊相連(探針臺和分選機(jī)的作用),再通過測試機(jī)向芯片輸入信號,并檢測輸出信號。[16]

三種測試設(shè)備中,測試機(jī)市場更大,技術(shù)壁壘也更高,不止如此,客戶還對測試精度、響應(yīng)速度、存儲能力、采集分析能力、應(yīng)用程序定制化、平臺延展性等方面提出越來越高的要求。[17]

集成電路生產(chǎn)及測試具體流程[17]

半導(dǎo)體測試設(shè)備可分為3個(gè)發(fā)展階段:1990年~2000年,是功能時(shí)代,制程工藝集中在0.8μm~0.13μm,芯片搭載功能越來越多,傳統(tǒng)測試平臺逐漸被淘汰;2000年~2015年,是效率時(shí)代,隨著工藝從0.13μm發(fā)展到14nm,并行測試需求擴(kuò)大,4工位、8工位測試成為標(biāo)配;2015年至今,是新興時(shí)代,制程工藝步入3nm,此時(shí)單純的芯片測試只是基礎(chǔ)性功能,trim(微調(diào))等更多復(fù)雜性功能成為標(biāo)配,這些功能可以有效減少設(shè)計(jì)時(shí)間、提高產(chǎn)品良率。[7]

半導(dǎo)體封測是我國最早轉(zhuǎn)型的制造環(huán)節(jié),迄今為止,它已成為我國集成電路產(chǎn)業(yè)鏈中相對成熟的環(huán)節(jié)。早在2010年,我國就已在封裝測試環(huán)節(jié)實(shí)現(xiàn)632億元的銷售額,其產(chǎn)值一度占據(jù)我國集成電路產(chǎn)業(yè)總產(chǎn)值的70%以上[15]。而在2020年,我國半導(dǎo)體測試設(shè)備市場規(guī)模達(dá)到91.4億元,并且連續(xù)多年成為全球最大半導(dǎo)體銷售市場。[18]

雖然看似一片繁榮,但實(shí)際核心的測試機(jī)國產(chǎn)市占率較低。通過查看2015年到現(xiàn)在國內(nèi)封測廠商長電科技公開招標(biāo)信息,測試機(jī)主要以海外頭部廠商為主。

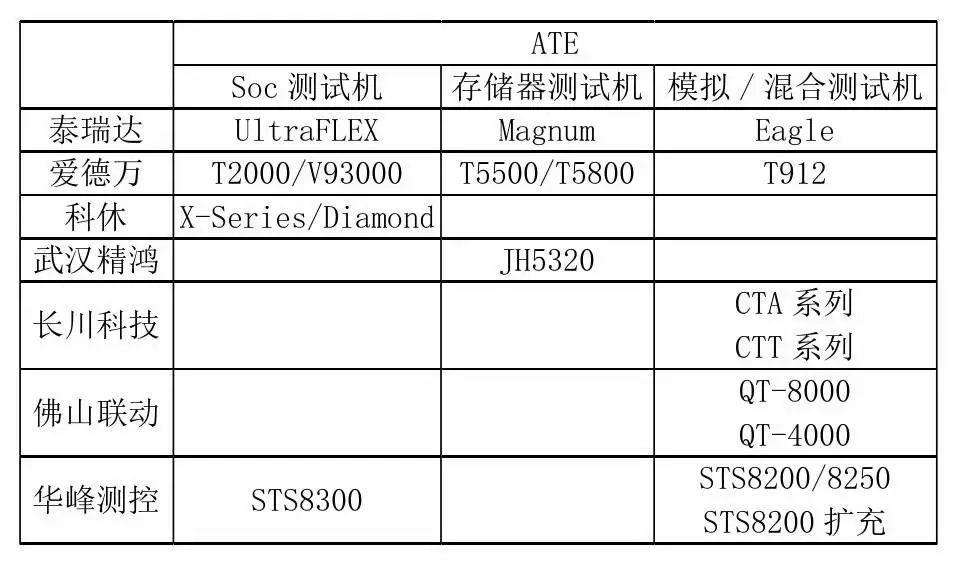

2019年,美國泰瑞達(dá)(Teradyne)、日本愛德萬(Advantest)兩大龍頭全球合計(jì)市占率達(dá)到90%,占據(jù)國內(nèi)測試設(shè)備市場將近91.2%的市場份額,此外,美國科休(Cohu)、美國安捷倫(Agilent)、美國科利登(Xcerra)等廠商也長期盤踞位居前幾。反觀國內(nèi)本土市場,華峰測控占比國內(nèi)市場份額僅6.1%,長川科技為2.4%。[19]

相比來說,愛德萬、泰瑞達(dá)早在20世紀(jì)60~70年代進(jìn)入半導(dǎo)體測試領(lǐng)域,我國則起步較晚,所以產(chǎn)品線單一,側(cè)重于模擬/混合測試機(jī),海外廠商則在SoC測試機(jī)、存儲測試機(jī)、模擬/混合測試機(jī)三大種類均有涉獵。

探針臺方面,Tokyo Electron和Accretech占據(jù)全球73%份額,惠特科技(Fittech)、旺矽科技(MPI)兩家中國臺灣企業(yè)占據(jù)剩余市場份額大部分空間。[19]

國內(nèi)外設(shè)備廠商ATE測試機(jī)對比[19]

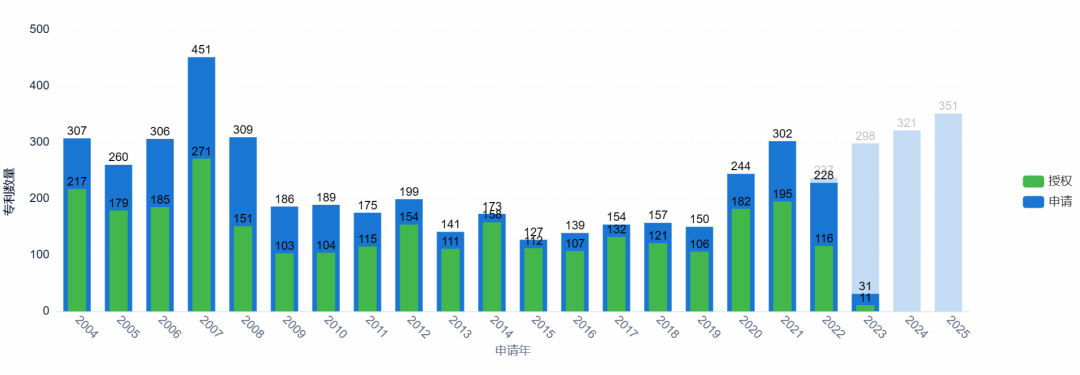

專利角度來看,日本建立的專利墻極高,國內(nèi)也在突破這道墻。智慧芽數(shù)據(jù)顯示,以半導(dǎo)體測試為關(guān)鍵詞搜索,在170個(gè)國家/地區(qū)中,共7057條專利,總價(jià)值127,781,900美元。

半導(dǎo)體測試專利趨勢,圖源丨智慧芽

技術(shù)生命周期方面,自1955年開始,半導(dǎo)體測試技術(shù)開始受到關(guān)注。1955年~1981年相關(guān)專利申請書一直為個(gè)位數(shù)。1982年~1993年,短短十幾年,專利申請量就已破百。1994年~2007年,專利申請數(shù)和申請人逐年上升,市場進(jìn)入萌芽期,同時(shí)2007年成為歷史上半導(dǎo)體測試專利申請最多的一年,而此后申請專利開始放緩,直到現(xiàn)在市場開始顯現(xiàn)上升趨勢。2008至今,市場仍然保持一定量的專利申請數(shù)量,市場進(jìn)入穩(wěn)定期,且未來兩年呈增長趨勢。

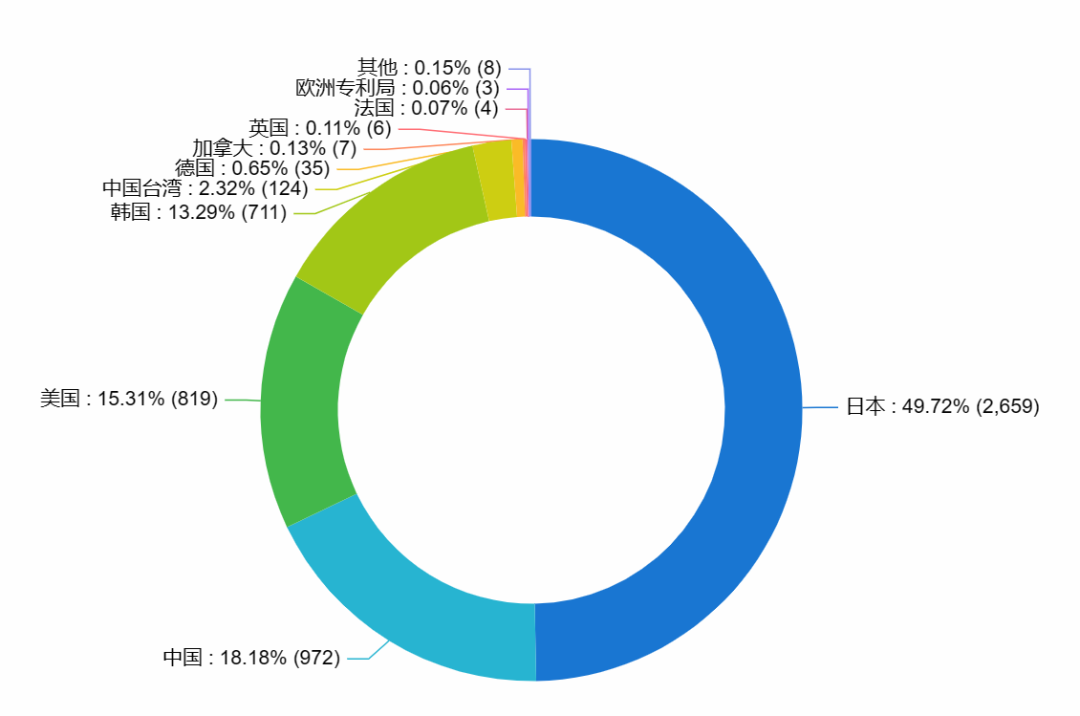

技術(shù)來源國/地區(qū)方面,日本、中國、美國、韓國、中國臺灣位列半導(dǎo)體測試領(lǐng)域前五,分別占比49.72%、18.18%、15.31%、13.29%、2.32%。

半導(dǎo)體測試技術(shù)來源國/地區(qū)排名,圖源丨智慧芽

五局流向圖方面,與半導(dǎo)體檢測領(lǐng)域類似,日本與美國的半導(dǎo)檢測技術(shù)相關(guān)專利出海情況較為良好,而中國則幾乎沒有出海的專利。

半導(dǎo)體測試五局流向圖,圖源丨智慧芽

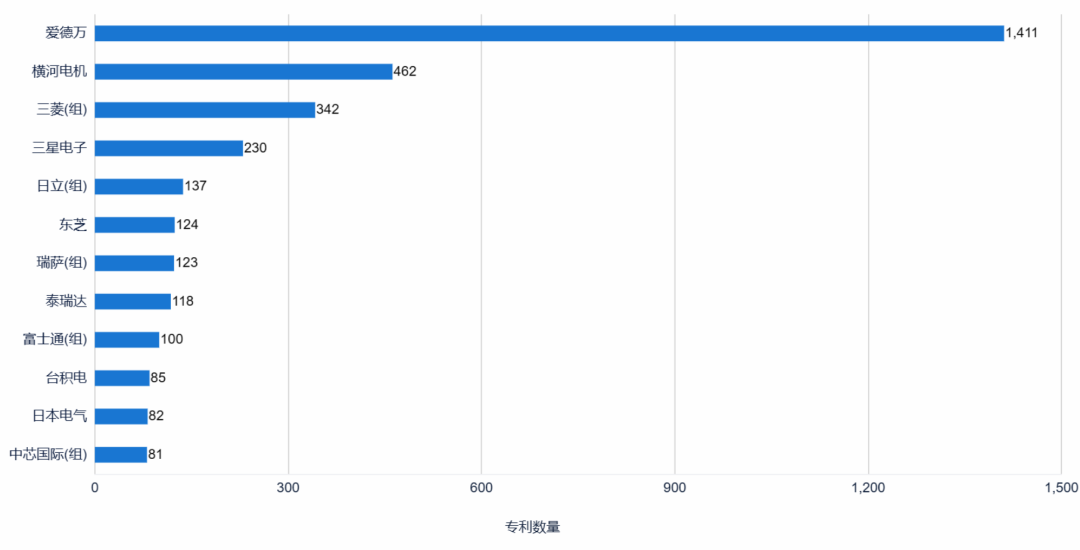

從半導(dǎo)體測試領(lǐng)域?qū)@暾埲饲闆r來看,愛德萬專利儲備大幅領(lǐng)先市場其余玩家,橫河電機(jī)、三菱、三星、日立、東芝、瑞薩、泰瑞達(dá)、富士通、臺積電、日本電氣、中芯國際等企業(yè)在半導(dǎo)體測試專利領(lǐng)域也極為活躍。此外,2004年~2017年,半導(dǎo)體測試專利集中度常年保持在50%以上,而在2018年后至今,專利集中度逐漸至30%左右。

半導(dǎo)體測試申請人排名分析,圖源丨智慧芽

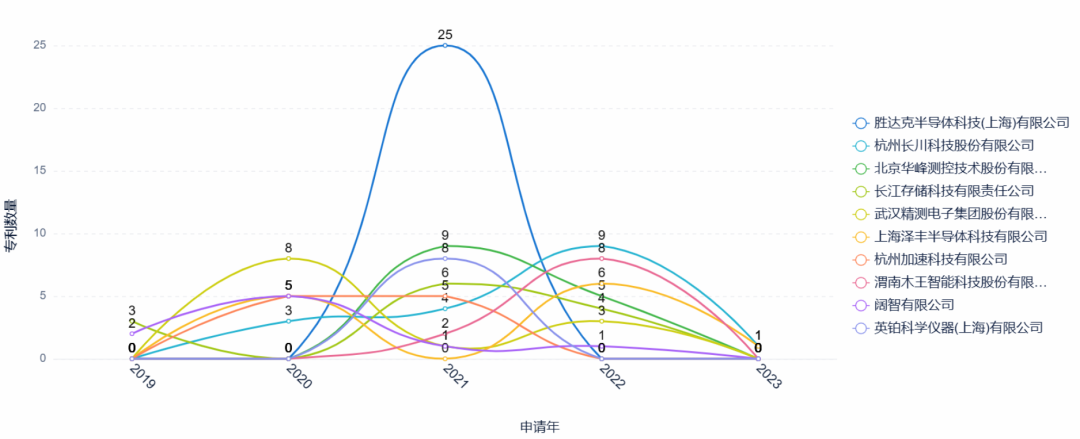

國內(nèi)方面,勝達(dá)克、長川科技、華峰測控、精測電子、澤豐半導(dǎo)體、加速科技、木王智能、英鉑科學(xué)儀器等國內(nèi)新進(jìn)入者在近幾年較為活躍,后續(xù)表現(xiàn)值得關(guān)注。

半導(dǎo)體測試新進(jìn)入者分析,圖源丨智慧芽

設(shè)備商需更多關(guān)注

國內(nèi)在前道檢測和后道測試領(lǐng)域均有不同程度發(fā)展,相對來說,后道測試的整體發(fā)展比前道檢測更快一些,但無論是哪一方面,國內(nèi)均缺乏高端設(shè)備。對于現(xiàn)階段發(fā)展,應(yīng)注意以下幾點(diǎn):

業(yè)界較為統(tǒng)一的觀點(diǎn)是,國產(chǎn)半導(dǎo)體設(shè)備自給率低主因在于系統(tǒng)、終端、制造和封測廠商習(xí)慣性采購國外大廠產(chǎn)品, 造成本土設(shè)備難以自證自身實(shí)際生產(chǎn)制造能力,這種情況下,產(chǎn)學(xué)研與產(chǎn)業(yè)鏈溝通是關(guān)鍵;[20]

現(xiàn)階段產(chǎn)業(yè)鏈發(fā)展不平衡已成事實(shí),擺在國產(chǎn)廠商面前的路并不只是追求最低的成本,也需要不斷改善設(shè)備的穩(wěn)定性、可靠性、一致性,為了擴(kuò)大應(yīng)用,應(yīng)不斷推動產(chǎn)業(yè)鏈上下游合作聯(lián)動;[7]

我國半導(dǎo)體行業(yè)起步晚,缺乏高技能高創(chuàng)新人才,且人才黏度不足、人才結(jié)構(gòu)不合理,現(xiàn)有人才水平難以支撐行業(yè)發(fā)展需求,國內(nèi)制造業(yè)發(fā)展大環(huán)境正在逐漸改善,但仍需進(jìn)一步優(yōu)化人力資源結(jié)構(gòu);[19]

芯片的制程工藝依然遵循著摩爾定律所規(guī)劃的路線向前發(fā)展,可以說,晶體管密度越大,對相關(guān)檢測、量測、測試設(shè)備的靈敏度、速度等參數(shù)要求就越高,誰能更快且非破壞性地找出缺陷所在,誰就能夠得到市場青睞,而這種技術(shù)的變化也會是國產(chǎn)化的機(jī)遇,國產(chǎn)并非沒有機(jī)會,此時(shí),國內(nèi)廠商應(yīng)發(fā)揮出自身高性價(jià)比和優(yōu)質(zhì)服務(wù)的優(yōu)勢,持續(xù)降本增效;

中道檢測是伴隨先進(jìn)封裝所提出,其中也包括了行業(yè)大熱的Chiplet(芯粒),當(dāng)芯片越來逼近1nm極限,行業(yè)正藉由優(yōu)化其它工藝提升芯片整體性能,這些全新工藝也對檢測、測試設(shè)備提出新要求,國內(nèi)應(yīng)該抓住這樣的發(fā)展機(jī)會。[7]

雖說困難重重,但實(shí)際上情況也沒有想象中那樣差,在地緣政治摩擦加劇之下,更多關(guān)注度、資金、技術(shù)也開始流向半導(dǎo)體設(shè)備廠商,同時(shí)在各項(xiàng)政策激勵(lì)和基金加持下,這些廠商也將擁有越來越多的試錯(cuò)機(jī)會。

審核編輯 :李倩

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27693瀏覽量

222251 -

晶圓

+關(guān)注

關(guān)注

52文章

4973瀏覽量

128284 -

光刻機(jī)

+關(guān)注

關(guān)注

31文章

1156瀏覽量

47566

原文標(biāo)題:給半導(dǎo)體檢查身體的設(shè)備,和光刻機(jī)一樣難造?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術(shù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

上游設(shè)備和材料企業(yè)最新業(yè)績公布,傳遞出半導(dǎo)體行業(yè)回暖復(fù)蘇信號?

泊蘇 Type C 系列防震基座在半導(dǎo)體光刻加工電子束光刻設(shè)備的應(yīng)用案例-江蘇泊蘇系統(tǒng)集成有限公司

無塵車間半導(dǎo)體制造設(shè)備的振動標(biāo)準(zhǔn)

半導(dǎo)體設(shè)備防震基座為啥要定制?

光刻膠成為半導(dǎo)體產(chǎn)業(yè)的關(guān)鍵材料

半導(dǎo)體設(shè)備防震基座為啥要定制?

研華AIMB-523工業(yè)主板:賦能半導(dǎo)體檢測設(shè)備,性能提升超20%

中國半導(dǎo)體的鏡鑒之路

國產(chǎn)光刻膠通過半導(dǎo)體工藝量產(chǎn)驗(yàn)證

國產(chǎn)EOS技術(shù)突破,為半導(dǎo)體產(chǎn)業(yè)注入新活力!

日本與英特爾合建半導(dǎo)體研發(fā)中心,將配備EUV光刻機(jī)

晶合集成迎來半導(dǎo)體光刻掩模版量產(chǎn),推動半導(dǎo)體產(chǎn)業(yè)發(fā)展

錳芯磁環(huán)電感尺寸一樣性能也一樣嗎

半導(dǎo)體檢測:探索微觀世界,確保宏觀品質(zhì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論