復合銅箔行業研究報告:復合銅箔開啟集流體變革產業元年

復合銅箔行業研究報告:復合銅箔開啟集流體變革產業元年

1.市場潛力巨大,開啟產業化元年

1.1.材料優勢顯著,企業紛紛布局

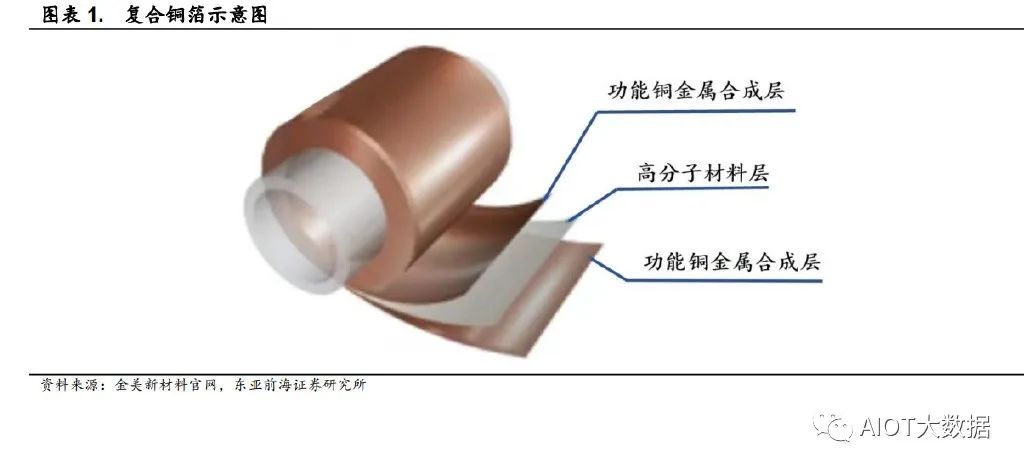

復合集流體中間一層采用高分子材料,具有制造成本低、安全性高等 優勢,前景廣闊。復合集流體是一種新型集流體材料,采用夾層式結構, 兩側是厚約 1 微米的銅材,中間一層是 PET、PP 或 PI 材質的基層薄膜。與 傳統集流體相比,復合集流體具有制造成本低、安全性高、兼容性強等優 點,使用復合集流體的電池能量密度高、循環壽命長。以負極復合銅箔為 例,制造成本方面,夾層高分子材料的使用可節省約 66%的銅材,使成本 相較傳統箔材降低約 50%;安全性方面,從材料端解決純金屬集流體長期 老化催化的問題,復合集流體受到穿刺時的毛刺尺寸小,并且高分子材料 層會斷路,有效控制電池熱失控現象;能量密度方面,由于高分子材料的 使用,其質量要比傳統銅箔輕 60%,能量密度提升 5%以上。基于多種優勢, 行業展開對集流體的研究并推進產業化。

復合銅箔國內產線最早于 2017 年推出,目前已進入規模化量產階段。從發展歷程來看,(1)2015 年起,金美新材料進行新型多功能復合集流體 材料的工藝研發和生產,國內復合銅箔步入探索階段。下游電池廠商積極 探索復合集流體技術、布局相關專利,如寧德時代、比亞迪、廈門海辰等 企業分別在 2019 年、2020 年和 2021 年申請了相關專利。(2)2021 年下 半年開始,復合銅箔生產廠商陸續推進產品送樣,如諾德股份和雙星新材 分別在 2021 年 11 月和 2022 年第一季度向下游客戶供貨,行業進入技術驗 證階段。(3)2022 年底復合銅箔發展進入規模化量產階段,相關廠商包括 重慶金美、寶明科技、光騰微納。

產業化進展持續推進,二十余家復合銅箔廠商處于送樣階段,部分企 業實現小批量量產。產業化進展持續推進,二十余家復合銅箔廠商處于送 樣階段,包括雙星新材、方邦股份、元琛科技、萬順新材、嘉元科技、諾 德股份等。其中部分企業實現小批量量產,包括重慶金美、寶明科技、光 騰微納。

復合銅箔生產廠商積極進行產能布局,十余家企業規劃項目。具體來 看,重慶金美和光騰微納分別計劃在 2025 年之前形成 100 億元年產值、在 2023 年底前形成超 5000 萬平米的年產能。納力新材江陰基地一期規劃年產 能 1 億平,揚州基地 2023 年可年產 5 億平復合集流體,預計 2023 年 8 月 一期完全投產,二期達產后可年產 50 億平復合集流體;雙星新材首條產線 已完成安裝調試,2025 年計劃實現年產能 5 億平;中一科技規劃年產能 500 萬平;勝利精密 2023 年底產能預計達 4500 萬平,并投資了年產能為 12 億 平的安徽飛拓項目;寶明科技贛州項目計劃的年產能約為 1.5 億平,并在馬 鞍山投建了復合銅箔項目;英聯股份江蘇高郵項目計劃投建 100 條生產線復合銅箔;璞泰來、隆揚電子分別規劃了 1.6 萬噸、2.38 億平的產能。

1.2.下游積極推動,攻克技術難關

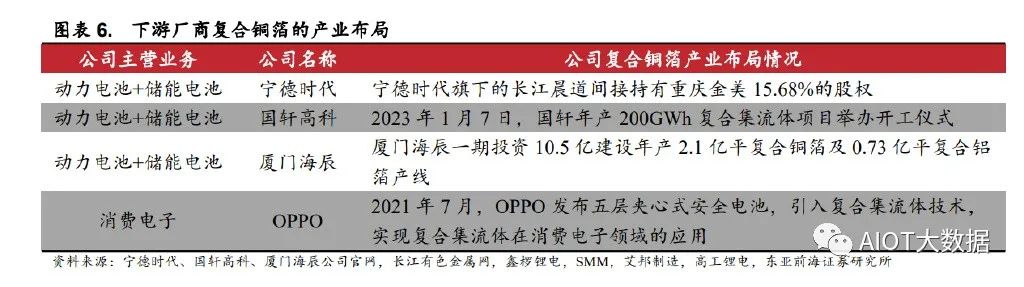

下游廠商積極進行復合銅箔產業布局,包括寧德時代、國軒高科、廈 門海辰及 OPPO 等。在動力電池和儲能電池領域,寧德時代下屬公司間接 持有重慶金美 15.68%的股權,通過重慶金美實現對復合銅箔的布局;國軒 高科和廈門海辰分別投建 200GWh 復合集流體項目和 2.1 億平復合銅箔項 目。另外,消費電子領域方面,OPPO 于 2021 年 7 月發布的產品中便引入 了復合集流體技術。

下游積極開展相關的專利布局。下游電池廠商布局相關的專利技術, 攻克復合集流體焊接技術難關。寧德時代、廈門海辰、蜂巢能源、國軒高 科、蔚來、比亞迪和華為等企業紛紛申請了復合集流體、電池極片、電化 學裝置相關的專利。在動力電池領域,寧德時代研發的多功能復合集流體 技術在 2021 年全球新能源汽車前沿及創新技術評選中獲評為十大創新技術 之一。在儲能領域,海辰新能源 2022 年 1 月申請了復合集流體及其制備方 法和應用專利。

針對復合集流體焊接問題,下游進行技術攻關。由于復合銅箔中間的基膜不具有導電性,使用復合銅箔時,鋰電池的前道工序需額外使用超聲 波高速滾焊工序將兩側銅箔匯集。針對復合集流體的焊接問題,下游電池 廠商積極配套相關技術,進行技術攻關。蜂巢能源針對復合集流體電池極 片焊接方法、焊接設備等技術進行開發;國軒高科研發復合集流體滾焊模 切一體化設備及滾焊切模方法。

1.3.百億級市場規模,復合銅箔潛力無限

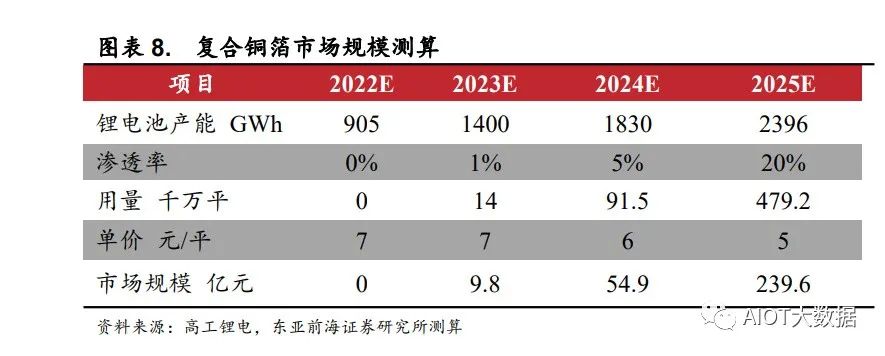

測算 2023-2025 年全球復合銅箔市場規模分別為 9.8/54.9/239.6 億元。復合銅箔方面,我們測算 2023-2025 年全球復合銅箔市場規模分別為 9.8/54.9/239.6 億元,假設如下:2023-2025 年全球復合銅箔滲透率將由 1% 提升至 20%;隨著產業逐步成熟,單價呈下降趨勢,2023 年-2025 年,由 7 元/平降低至 5 元/平。

預計 2025 年全球復合銅箔設備市場規模超 300 億元。設備方面,若工 藝路線全為兩步法,我們測算 2023-2025 年全球復合銅箔設備市場規模分別 為 9.2/60.4/316.3 億元,假設如下:單 GWh 對應磁控濺射設備/水電鍍設備 所需數量分別為 2/3 臺,磁控濺射設備、水電鍍設備單價分別為 1800、1000 萬元/臺。

預計 2025 年全球復合銅箔基膜市場規模超 10 億元。基膜方面,我們 測算 2023-2025 年全球復合銅箔基膜市場規模分別為 0.4/2.7/14.4 億元。假 設如下:基膜單價為 0.3 元/平。

預計 2025 年全球復合銅箔添加劑市場規模超 70 億元。添加劑方面, 若工藝路線全為兩步法,我們測算 2023-2025 年全球復合銅箔添加劑市場規 模分別為 2.1/13.7/71.9 億元。若工藝路線全為全濕法一步法化學鍍,我們測 算 2023-2025 年全球復合銅箔添加劑市場規模分別為 3.5/22.9/119.8 億元。假設如下:兩步法添加劑和一步法化學鍍添加劑價格分別為 1.5 和 2.5 元/ 平。

預計 2025 年全球復合銅箔靶材市場規模超 70 億元。靶材方面,若工藝路線全為兩步法,我們測算 2023-2025 年全球復合銅箔靶材市場規模分別 為 2.2/14.3/74.7 億元。若工藝路線全為全磁控一步法,我們測算 2023-2025 年全球復合銅箔靶材市場規模分別為 4.4/28.5/149.5 億元。假設如下:靶材 價格為 17.4 萬元/噸,經折算后,兩步法靶材和全磁控一步法靶材價格分別 為 1.6 和 3.1 元/平。

2.市場關注的關鍵問題探討

2.1.成本優勢是否顯著:生產成本可降 44%

PET 價格低于銅,復合銅箔減少銅用量,可有效地降低原材料成本。據百川盈孚的數據,截至 2023 年 5 月 24 日,我國電解銅的價格為 6.42 萬 元/噸;PET 的價格為 0.68 萬元/噸,僅為電解銅的十分之一左右。復合銅箔 中間一層采用 PET 等作為基材替換掉傳統銅箔中的銅材,減少了對銅的使 用,可以有效地降低材料成本

PET 復合銅箔(兩步法)的生產成本較傳統銅箔下降約 44%。在原料 端,復合銅箔的銅用量僅為傳統銅箔的 1/3,復合銅箔的單位材料成本僅為 1.1 元/平米,相較于傳統銅箔的 3.1 元/平米降幅明顯。在設備端,復合銅箔 所利用的設備包括磁控濺射設備、水電鍍設備等。整體來看,傳統銅箔和 復合銅箔的生產成本分別為 3.64 元/平米和 2.04 元/平米,復合銅箔生產成 本可得到有效降低。

2.2.一步法二步法孰能勝出:各有優劣,并行發展

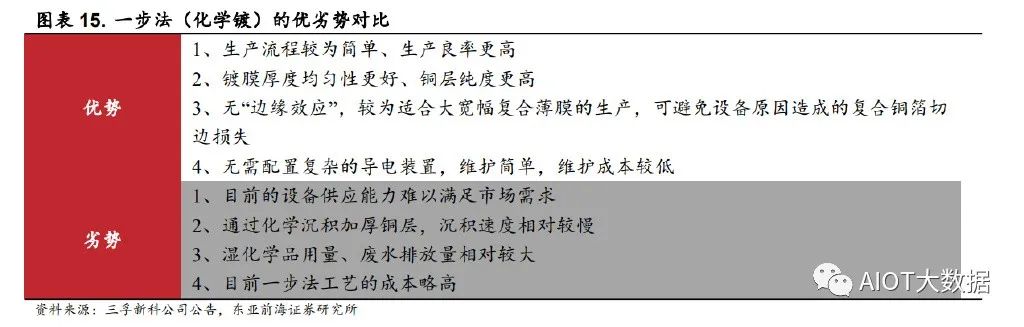

一步法(化學鍍)在良率、鍍膜均勻性等方面具有優勢,但成本略高。一步法(化學鍍)生產流程較為簡單,可一步完成對復合銅箔的制備,理 論良率較高。且無需施加外力或加熱,因此可以有效避免薄膜變形、斷帶、 薄膜穿孔等現象的發生,提高生產良率。化學鍍不需要通電,不存在因“邊 緣效應”,鍍膜均勻性更好,更適合生產大寬幅的復合薄膜。但化學鍍銅 的速度較慢,且鍍銅成本略高。

化學鍍需在活化步驟使用鈀等催化劑,提高了成本。鈀作為一種催化 劑被用于化學鍍銅中活化步驟。鈀屬于貴金屬,價格較高,據百川盈孚的 數據,截至 2023 年 5 月 24 日,上海貴金屬鈀現貨價為 373 元/克,高于鉑 的現貨價 246 元/克。

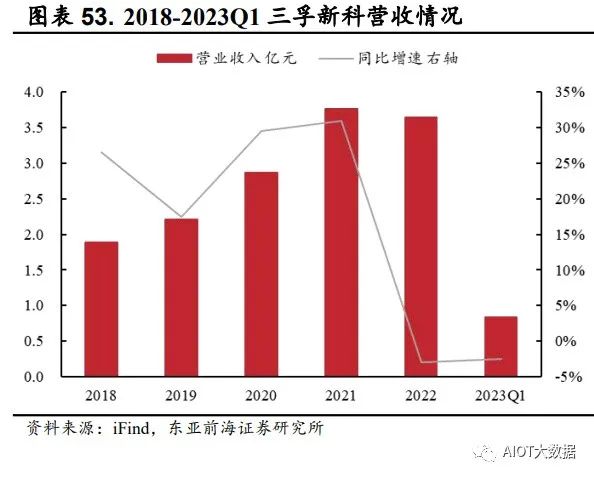

一步法成本問題具有解決空間,如光接枝等無鈀技術、低濃度金屬鈀 催化技術。由于 PET 的化學性質較為穩定,因此在進行化學鍍之前,首先 要進行活化處理。活化步驟主要采用化學吸附技術, 使基材表面產生活性位 點,催化后續的化學鍍銅反應發生。根據《聚合物材料表面化學鍍銅的前 處理研究進展》,化學鍍銅前活化方法包括 7 種,可選擇的范圍較廣。已 有實驗表明,可以通過氣相光接枝改善 PET 表面的親水性,可實現無鈀鍍 銅。若光接枝等無鈀技術、低濃度金屬鈀催化技術等成功運用到復合銅箔 的生產中,或可解決一步法成本問題。據三孚新科公司公告,公司擁有低 濃度金屬鈀催化技術和無鈀催化技術。

目前復合銅箔的兩/三步法生產工藝存在良率低、各層結合力不足等問 題。兩/三步法生產工藝復雜,需要多個生產步驟,降低了生產效率。通過 磁控濺射工藝在基膜上鍍銅時,在高速及高溫的條件下,粒子可能飛濺熔 穿基膜,產生穿孔的問題。另外,采用兩/三步法制備復合銅箔,也會形成 基膜層、磁控濺射層和水電鍍層等多個膜層,各金屬層結合力不足,易出 現脫落的現象。多家企業積極布局一步法。在設備端,道森股份和三孚新科分別可提 供干法一體機設備和一步式全濕法設備,兩家企業的設備均已正式推出, 同時三孚新科還可提供全濕法鍍銅的化學添加劑。在復合銅箔生產端,漢 嵙新材、安邁特、東尼電子、沃格光電和諾德股份均布局了一步法(干法) 生產工藝,除沃格光電的產品仍處于實驗室階段以外,其他四家生產廠商 的產品均已送樣。另外,諾德股份還與道森股份展開合作,共同開發復合 銅箔設備。

一步法、兩步法的產業化同步推進。目前采用一步法的復合銅箔廠商 包括東尼電子、漢嵙新材、安邁特、沃格光電、諾德股份等,5 家企業均采 用干法工藝,另外,光騰微納正在研發化學鍍;采用兩步法的復合銅箔廠 商包括重慶金美、雙星新材、方邦股份、元琛科技、寶明科技等。從設備 廠商來看,目前采用一步法工藝的企業包括道森股份和三孚新科,分別采 用干法和濕法工藝,先導智能也正在推進一步法工藝。目前布局兩步法工 藝的設備企業包括匯成真空、振華科技、騰勝科技、宏大真空、合肥東昇 等。

3.產業鏈各環節同步推進,工藝路線持續開拓

復合集流體上游包括設備、基膜、靶材、添加劑等。從復合集流體產 業鏈方面看,上游包括 PET、PP 等基膜材料廠商;磁控濺射設備、蒸鍍設 備、水電鍍設備等設備廠商;以及添加劑、靶材等原材料廠商。中游為復 合銅箔的研發、生產、制造。下游終端應用主要包括電動車動力電池、儲 能電池、消費電池等領域。

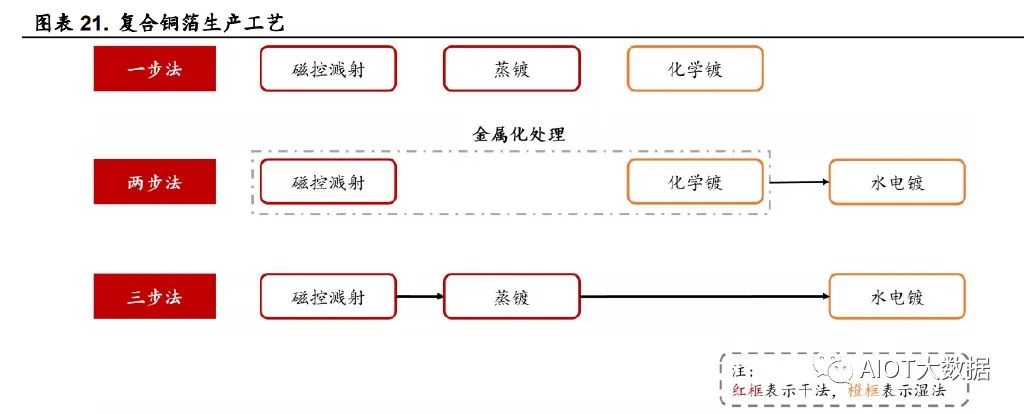

3.1.工藝:工藝百花齊放,主流仍為兩步法

復合銅箔的工藝路線包括一步法、兩步法和三步法 3 種,是各項工藝 的排列組合,水電鍍在兩步法和三步法中必須使用到。具體而言,一步法 采用磁控濺射、蒸鍍和化學鍍 3 種工藝中的 1 種。兩步法首先通過磁控濺 射或化學鍍對基材進行金屬化處理,再通過水電鍍對鍍層進行增厚,目前 主流的兩步法生產工藝為磁控濺射結合水電鍍。在兩步法中間加入蒸鍍工 藝即為三步法,目的在于提升鍍層沉積速率。在兩步法和三步法中,先通 過真空鍍等方式在基材表面形成一層金屬薄膜后,均需以水電鍍將金屬膜 鍍至所需厚度。全干法工藝包括磁控濺射或蒸鍍、全濕法為化學鍍、干濕共混法為磁 控濺射+水電鍍。復合銅箔的制備工藝還可以干法、濕法進行分類,全干法 工藝包括磁控濺射或蒸鍍、全濕法工藝為化學鍍、干濕共混法工藝如磁控 濺射+水電鍍。

薄膜加工工藝較多,復合銅箔主要用到真空蒸鍍和濺射鍍膜,同時也 有其他工藝被試驗開發。薄膜制作方法較多,包括氣相法、液相法等。氣 相法包括 PVD(物理氣相沉積)和 CVD(化學氣相沉積)等,其中,PVD 包括真空蒸鍍、濺射鍍膜和離子沉積法;CVD 包括熱 CVD、光 CVD 等。液相法包括電氣電鍍、無電解電鍍、液相外延法。此外,還有涂布法、印 刷法等鍍膜技術。目前,真空蒸鍍和濺射鍍膜是復合集流體主要用到的鍍 膜技術,同時其他薄膜制作方法也被持續研究應用,如廈門海辰有涂布法+ 水電鍍的專利技術。

3.1.1.一步法:包括全濕法和全干法,正積極推進

一步法包括全濕法(如化學鍍)和全干法(如磁控濺射、蒸鍍),在 提升良率等方面具有優勢。一步法可分為全濕法和全干法,全濕法即化學 鍍;全干法即利用真空鍍技術,包括僅采用磁控濺射、僅采用真空蒸鍍、 同時采用磁控濺射和蒸鍍 3 種工藝。一步法避免了設備轉換對良率的損害, 提升自動化水平。全干一步法仍存在部分問題。全干法鍍膜在提升良率、均勻性、自動 化水平以及沉積純度方面具有優勢。但仍存在問題,磁控濺射在連續濺射 過程中可能會降低復合銅箔的物理性能,且成本較高;真空蒸鍍的難度較 大。全濕法化學鍍是指經過粗化和活化處理后,通過化學沉積的方式(不 通電)在基材表面沉積金屬層。化學鍍首先對基材進行清洗、粗化和活化, 使基材表面產生活性,催化化學還原反應,通過化學沉積的方式在不導電 的工件表面鍍上金屬層。化學鍍銅的步驟包括:除油、粗化、活化、中和 處理、浸入鍍銅液中鍍銅。

3.1.2.兩步法:工藝較為主流,含濺射和水電鍍

主流的兩步法包括磁控濺射和水電鍍兩道工序。兩步法首先通過磁控 濺射或化學鍍 2 種方式對基材進行處理,在基材表面形成一層 30nm-70nm 的銅膜,使基材表面具有導電性,再通過水電鍍的方法將兩側的銅膜分別 增厚至 1μm 左右。目前,主流的兩步法為磁控濺射+水電鍍的生產工藝。水電鍍之前必需前置工序是因為 PET 等基膜不具有導電性,需要通過真空 鍍、化學鍍或添加石墨烯等方式使基膜具有導電性。

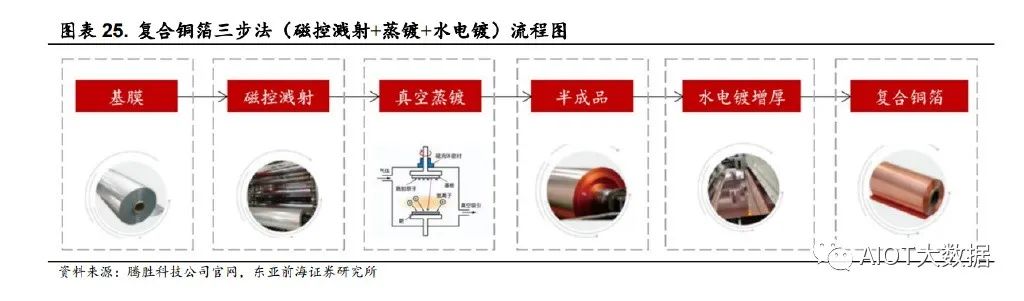

3.1.3.三步法:兩步法中加入蒸鍍,犧牲良率提升效率

在兩步法中間加入蒸鍍,即為三步法。由于真空蒸鍍的沉積速度為磁 控濺射的 3-4 倍,在磁控濺射后增加真空蒸鍍工序,可提高沉積速度,使金 屬膜更快地達到厚度要求。采用三步法生產復合銅箔,可節約加工時間、 提升生產效率,但增加蒸鍍設備抬高了生產成本,同時也增加了基膜被燙 損、產品良率下降等的風險。

3.2.設備:水電鍍國產替代中,超聲波滾焊應用拓寬

3.2.1.真空鍍:包括磁控濺射和蒸鍍,兩技術各有優劣

PVD 即物理氣相沉積,是一種在真空條件下采用物理方法使材料沉積 在待鍍件上形成薄膜的技術。PVD 通過物理方法,將固態或液態基體材料 表面氣化,在真空環境中將氣態的分子、原子或離子輸運到基體表面并沉 積形成薄膜。PVD 鍍膜技術可分為三種,即真空濺射鍍膜、真空蒸發鍍膜 和真空離子鍍膜。磁控濺射是利用磁場約束電子運動進行濺射,使靶材原子沉積到基材 表面形成鍍膜。濺射是指利用荷能粒子轟擊靶表面,使固體原子或分子從 表面射出的現象。磁控濺射是利用磁場束縛電子運動進行濺射,與傳統濺 射技術相比,具有低溫、高速的特點。原理方面,以惰性氣體(通常為氬 氣)產生輝光放電現象生產出帶電的離子,氬離子經加速后撞擊靶材表面, 將靶材原子濺射下來后,沉積到元件表面形成所需膜層。磁控的作用是通 過采用正交電磁場的特殊分布控制電場中的電子運動軌跡,使得電子在磁 場中形成擺線運動,提升與氣體分子碰撞的幾率。

真空蒸鍍是利用真空蒸鍍裝置加熱膜材,使膜材粒子凝結并沉積形成 固態薄膜。真空蒸鍍是在真空條件下,利用蒸發裝置將膜材進行加熱,將 膜材表面組分以原子團或分子團形式蒸發出來,使其脫離膜材表面,形成 粒子流直接射向基片。由于基片表面溫度較低,蒸氣粒子可在基片上凝結 并沉積形成固態薄膜。

復合銅箔的真空鍍膜方法主要采用磁控濺射和真空蒸鍍,兩種方法各 有優劣。濺射鍍膜的附著力較好,薄膜致密性好,但濺射的效率較低,沉積速率僅為 0.01-0.5 微米/分,且由于加工需要特種氣體,成本較高。真空 蒸鍍的效率較高,沉積速率為 0.1-70 微米/分,但其致密性較差,密度僅可 達到理論值的 95%,且由于加工過程中熱量較高,基膜容易變形,影響產 品良率。

復合銅箔真空鍍的設備參與者包括東威科技、騰勝科技、振華科技、 匯成真空、宏大真空、合肥東昇、海格銳特等。東威科技在水電鍍設備的 基礎上延伸布局磁控濺射設備,首臺磁控濺射設備于 2022 年 12 月交付, 2023 年磁控設備產能規劃不低于 50 臺。騰勝科技首創一次雙面沉積技術以 及低溫沉積技術等多項專利技術,2023 年、2024 年預計出貨量分別為 60 臺、80 臺。

3.2.2.水電鍍:國產替代進行中,東威科技技術領先

復合銅箔的水電鍍是指利用電流電解作用,通過氧化還原反應在基材 表面形成銅鍍層的過程。具體而言,首先通過真空鍍等方式使基材(如 PET 基膜)具備一定導電性,然后將基材作為陰極,銅板作為陽極,置于電鍍 液中,接通直流電源。在外界電流的作用下發生氧化還原反應,陽極的銅 板變成銅離子溶入電鍍液中,銅離子在陰極被還原成金屬銅,在基材表面 形成銅鍍層。水電鍍的速度較快,生產效率高,微米級鍍銅可以一次成型。

國外的水電鍍設備技術領先,國內的設備具有價格優勢,國產替代進 行中。國外較早開始進行水鍍設備的生產,在水鍍配方優化方案、連續性 自動化進料、產品均一性等技術指標上具有優勢。國內水電鍍設備具有制 造成本優勢,在設備采購價格方面具有競爭力,隨著國內產業的持續推進, 國產替代持續進行中。目前,國外的水電鍍設備企業主要有安美特等,我 國的企業包括臺灣競銘、東莞宇宙、深圳寶龍和東威科技等。

我國復合銅箔水電鍍的設備參與者包括東威科技和先導智能等。東威科技延伸產業鏈,可同時提供前道磁控濺射設備及后道水電鍍設備。公司 2023 年水電鍍設備的產能規劃為 100-300 臺左右,目前在手訂單已接近 300 臺。先導智能布局磁控濺射設備、電鍍設備、超聲波焊接設備以及滾焊設 備。

3.2.3.超聲波滾焊:復合銅箔結構特殊,超聲波滾焊作用凸顯

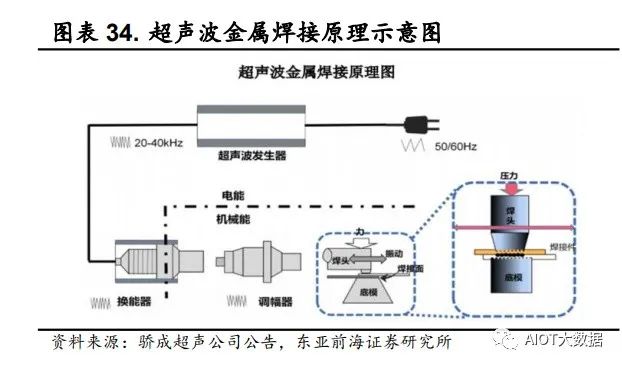

使用復合銅箔時,鋰電池的前道工序需額外使用超聲波高速滾焊工序。與傳統集流體相比,在鋰電池使用復合集流體時,鋰電池的前道工序需額 外增加極耳轉印焊工序,工序需使用超聲波高速滾焊技術。超聲波焊接是 利用超聲頻率的機械振動能量,在靜壓力的共同作用下,連接被焊材料的 方法。

極耳是將電芯中正負極引出來的金屬導電體。極耳即從電芯中將正負 極引出來的金屬導電體,被稱為電池正負極的耳朵。電池正極極耳為鋁材 料,負極使用鎳材料或銅鍍鎳材料。

由于復合集流體中間高分子材料使得兩側金屬鍍層無法導通,因此需 增加極耳轉印焊工序將兩側銅箔匯集。與傳統銅箔不同,復合銅箔兩側的 銅導電層被絕緣的基膜層隔開無法導通,因此需增加極耳轉印焊工序。在 焊接過程,將兩個極耳金屬箔材的一端分別焊接在復合集流體的兩面,然 后再將兩個極耳金屬箔材的另一端重合焊接在一起,以此使得復合集流體 兩側的導電層匯集在一起。

超聲波焊接具有不產生高溫的特性,適合于復合集流體與極耳的焊接。復合銅箔與極耳的焊接是金屬與高分子材料的焊接,兩者熔點相差非常大。與激光焊接、電子束焊接等同樣適用于金屬與非金屬的方式相比,超聲波 焊接具有不產生高溫的特性,適合于復合集流體的焊接。

超聲波金屬焊接有一定技術難度,難度高于超聲波非金屬焊接。超聲 波金屬焊接屬于固相焊接,焊接時發熱量低,引起的溫度不使金屬熔化;超聲波非金屬焊接包括超聲波塑料焊接、無紡布焊接,是在壓力下利用超聲波高頻振動產生的熱量熔化材料。整體而言,超聲波金屬焊接的難度高 于超聲波非金屬焊接。

全球主要布局復合銅箔超聲波滾焊設備企業包括驕成超聲、新棟力、 蘇州達牛、先導智能、必能信等。驕成超聲于 2018 年起開始獲得小批量訂 單,目前超聲波高速滾焊設備已應用到寧德時代新型動力電池生產制造工 序中。

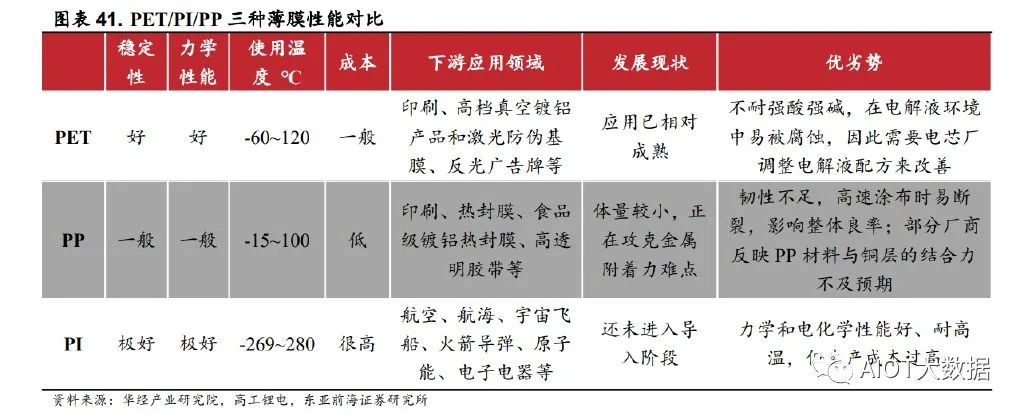

3.3.基膜:PET 成熟,PP 持續推進

復合銅箔以絕緣樹脂(即基膜)作為中間層,可采用 PET、PP 和 PI 三種材質。復合銅箔采用絕緣樹脂作為中間層,即基膜。在復合銅箔中, 常選用 PET、PP 或 PI 三種材料作為基膜。從各基膜的發展現狀來看,PET 的發展較為成熟,PP 體量較小,PI 尚未進入導入階段。從各基膜的性能及 成本來看,PET 的性能和成本均處于中間水平,但它不耐強酸堿,暴露在 電解液中時易被腐蝕;PP 的成本較低,但韌性不足,與銅層的結合力不足;PI 的性能較好,但成本過高限制了產業化應用。

基膜制備的難點在于薄,目前國產替代進程持續推進。我國低端BOPET 薄膜產能充足,高端 BOPET 薄膜進口依賴度高。目前國內高端 BOPET 薄 膜市場被日本的東麗、三菱、東洋紡,美國的 3M 和韓國的 SKC 等公司壟 斷,2022 年我國 BOPET 進口量為 5.36 萬噸,進口單價為 12633.54 美元/ 噸;出口量為 42.87 萬噸,出口單價為 3463.19 美元/噸,進口單價為出口單 價的 3.6 倍。目前我國基膜產品正向高附加值、高技術含量發展,國產替代 進程持續推進。

國內復合銅箔基膜廠商積極推進配合產品開發。國內復合銅箔基膜參 與者主要包括雙星新材、東材科技、恒力石化、銅峰電子等。其中雙星新 材自產 PET 基膜實現基膜-復合銅箔產業鏈一體化;截至 2022 年初,銅峰 電子聚丙烯薄膜年產能為 1.3 萬噸。

從復合銅箔廠商對于基材的應用情況來看,PET 為主流,PP 持續推進。目前元琛科技、萬順新材、勝利精密、寶明科技等公司同時采用 PET 和 PP 基膜進行生產送樣,從進展來看,PET 基膜進展領先,更為成熟,同時 PP 基膜持續推進。

3.4.添加劑:種類多元,作用重大

目前三孚新科和光華科技均布局了復合銅箔添加劑業務。目前,布局 復合銅箔添加劑的企業包括三孚新科和光華科技。三孚新科從添加劑切入 設備領域,同時提供“一步法”設備和專用化學品,另外公司也提供兩步 法的電鍍添加劑等。光華科技可以為復合銅箔的生產提供全套解決方案, 產品包括 PET 銅箔鍍銅光劑、硫酸銅溶液、次氯酸鈉等。

化學鍍的添加劑包括化學鍍銅液、還原劑、PH 調整劑、絡合劑、穩定 劑等。化學鍍銅液提供離子源,為各類銅鹽,包括硫酸銅、氯化銅和硝酸 銅等。化學鍍采用的還原劑包括甲醛和次磷酸鹽等。由于化學鍍的過程中 會消耗堿,需在鍍液中加入氫氧化鈉等 PH 調整劑。為防止鍍液中生成強氧 化銅沉淀,需加入三乙醇胺等絡合劑;為抑制副反應的發生,緩解鍍液的 自然分解反應,可加入硫脲等穩定劑。此外,為加快鍍膜的速度,還可加 入 2,6-二氨基吡啶等添加劑。

3.5.靶材:用于濺射,趨勢為大尺寸長壽命

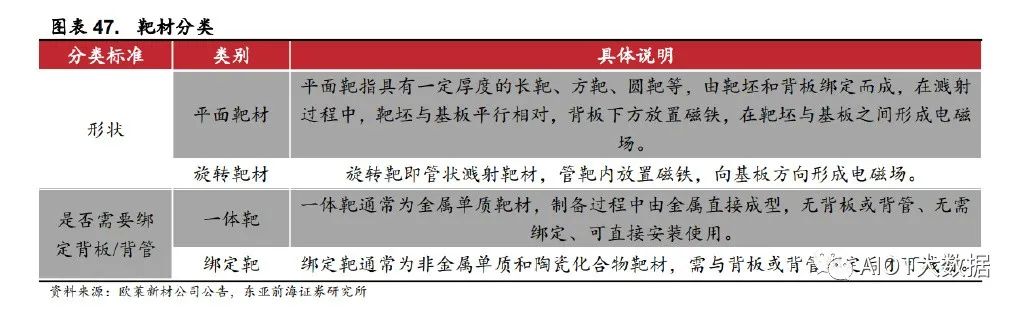

靶材用于濺射中,是高速荷能粒子轟擊的目標材料。濺射靶材是在濺 射中被轟擊的目標材料,具有高純度、高密度等特點,一般由靶坯和背板 (或背管)組成。按形狀劃分,靶材可分為平面靶材和旋轉靶材。另外, 濺射靶材還可被分為一體靶和綁定靶,一體靶通常為金屬單質靶,在制備 過程中由金屬直接成型,無背板或背管,可直接安裝使用;綁定靶則需與 背板或背管綁定才能使用。

平面靶材利用率較低,旋轉靶材均勻性較差。平面靶材是具有一定厚 度的長靶、方靶或圓靶等,由靶坯和背板綁定而成,濺射時靶坯與基板平 行相對,在靶坯與基板之間形成電磁場。旋轉靶材是管狀濺射靶材,濺射 時向基板方向形成電磁場。平面靶材的結構簡單,通用性較強,膜層均勻 性較好,但是靶材的利用率較低,通常只有約 20%;旋轉靶材的結構緊湊, 靶材的利用率更高,但是在大面積鍍膜時均勻性較差。

復合銅箔靶材的發展趨勢為大尺寸、長壽命、高品質。目前布局了復 合銅箔靶材業務的企業包括:阿石創、隆華科技、歐萊新材和合縱新材等。濺射靶材向著大尺寸、長壽命、高品質的趨勢發展。具體的指標要求包括 單只長度可達 3300mm,內徑和外徑分別可達 125mm 和 172mm,密度可超 99.5%,純度達 4N 級別。

4.重點公司分析

4.1.三孚新科:研發“一步法全濕法”設備,順利出貨

公司是我國最早從事表面工程化學品研究的企業之一。公司主營業務 為新型環保表面工程專用化學品的研發、生產和銷售。公司主要產品有電 子化學品及通用電鍍化學品。在復合銅箔領域,公司可提供電鍍專用化學 品;另外,公司還布局了復合銅箔電鍍設備業務,成功研制“一步法”復 合銅箔設備,實現產業鏈協同。

“設備+添加劑”雙環節布局復合銅箔,一步法復合銅箔設備順利出貨。針對復合銅箔,三孚新科可以提供 PET 鍍銅專用化學品,且可提供一步法 化學鍍銅專用的添加劑。同時,三孚新科從添加劑領域切入設備領域,成 功研制復合銅箔一步法設備。三孚新科自主研發的一步法設備是全球首臺全濕法復合銅箔設備,2023 年 5 月該設備順利出貨,推進該工藝設備產業 化進程。

2022 年及 2023Q1 公司業績承壓。營業收入方面,2018 至 2021 年營業 收入持續增長,2022 年營業收入為 3.65 億元,同比下降 2.94%;2023Q1 公司營業收入為 0.84 億元,同比下降 2.54%。歸母凈利潤方面,2022 年公 司歸母凈利潤為-0.32 億元,同比下降 160.73%;2023Q1 公司歸母凈利潤為 -0.12 億元,同比下降 106.02%。2022 年及 2023Q1 公司業績下滑的主要原 因為公司管理及研發投入的增加、原材料成本上漲等。

4.2.東威科技:設備行業領先,真空鍍設備同步布局

公司電鍍設備行業領先,簽約雙星新材推進復合銅箔發展。公司主營 業務為高端精密電鍍設備及其配套設備的研發、設計、生產及銷售。公司主要產品為剛性板 VCP、柔性板片對片 VCP 等設備。公司自主研發垂直連 續電鍍等技術,憑借技術優勢,公司 VCP 設備的電鍍均勻性等關鍵指標均 處于行業領先水平。2023 年 2 月,公司與雙星新材簽署設備銷售合同,產 品達到標準、獲得客戶認可。

水電鍍設備訂單需求旺盛,產業鏈延伸至磁控濺射。東威科技可量產 水電鍍設備,設備訂單需求旺盛,2023 年公司水電鍍設備規劃產能約為 100-300 臺,目前在手訂單已接近 300 臺。東威科技在水電鍍設備的基礎上, 同時布局磁控濺射設備,2022 年 12 月公司首臺 12 靶磁控濺射設備已實現 交付,目前已基本通過客戶驗收,并開始量產,2023 年公司磁控設備規劃 產能不低于 50 臺。目前公司正研制 24 靶磁控濺射設備,預計于 2023 年上 半年推向市場。

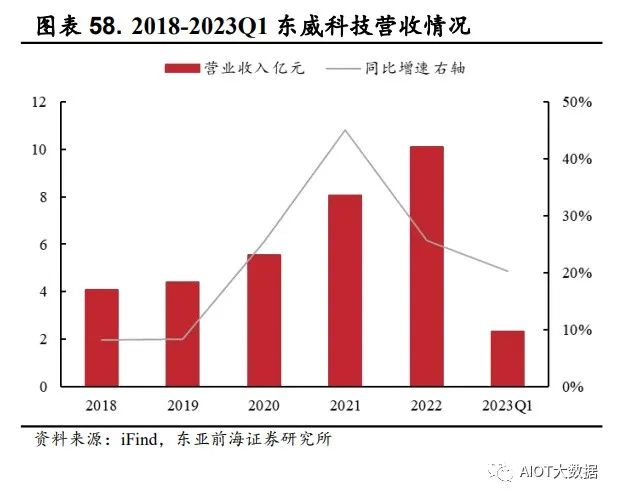

公司營業收入及凈利潤同比穩步增長。營業收入方面,2018 至 2022年公司營業收入持續增長,2022年營業收入為10.12億元,同比增長25.74%, 主要原因為公司新能源鍍膜設備銷售收入增加;2023Q1 公司營業收入為 2.34 億元,同比增長 20.23%。歸母凈利潤方面,2022 年公司歸母凈利潤為 2.13 億元,同比增加 32.58%;2023Q1 公司歸母凈利潤為 0.51 億元,同比 增長 28.09%。

4.3.寶明科技:積極布局復合銅箔業務,PP 產品持續推 進

公司積極布局新能源電池材料產業,推進復合銅箔業務。公司主要從 事 LED 背光源以及電容式觸摸屏業務,產品包括 LED 背光源、電容式觸摸 屏。此外,公司積極布局新能源電池材料業務。自 2021 年初起,公司展開 了對復合銅箔的研發,2022 年 5 月初開始向客戶送樣,目前已擁有部分客 戶的小批量訂單。

贛州項目投產在即,釋放復合銅箔產能。寶明科技積極布局復合銅箔業務,持續提升產品產能。2022 年 7 月公司投建贛州鋰電池復合銅箔生產 基地項目,一期項目達產后年產復合銅箔約 1.5 億平,約配套電池 14-15GWh, 截至 2022 年年報,該項目正進行設備安裝調試,計劃于 2023 年二季度量 產。2023 年 2 月公司還投建了馬鞍山市復合銅箔生產基地項目,主要生產 鋰電復合銅箔。另外,公司的 PP 復合銅箔也在持續推進中。

2020 年以來公司業績承壓,復合銅箔業務或助推企業業績回升。營業 收入方面,2020 至 2022 年營業收入持續下降,2022 年和 2023Q1 營業收入 分別為 9.40 億元和 2.05 億元,同比分別下降 15.74%和 17.25%。歸母凈利 潤方面,2022 年公司歸母凈利潤為-2.23 億元,同比增加 36.96%。2022 年 公司營業收入下降的主要原因為手機背光源業務收入下滑,公司積極采取 措施降本增效,并向復合銅箔業務拓展,未來盈利有望改善。

審核編輯 :李倩

-

新能源

+關注

關注

26文章

5534瀏覽量

107624 -

電池材料

+關注

關注

0文章

104瀏覽量

14641 -

銅箔

+關注

關注

5文章

220瀏覽量

16339

原文標題:復合銅箔行業研究報告:復合銅箔開啟集流體變革產業元年

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AMR 復合機器人:CNC 加工行業的變革性力量

復合機器人在3c電子行業的應用

深視智能參編《2024智能檢測裝備產業發展研究報告:機器視覺篇》

銅冠銅箔:IC封裝載體銅箔技術突破,高端電子銅箔市場拓寬

PCB制造過程中超薄銅箔技術

復合材料有哪些種類 復合材料有什么優點

PCB基板的重要組成部分之銅箔

工商網監

工商網監

評論