共封裝光學技術平臺方興未艾

共封裝光學技術平臺方興未艾

在過去的50年中,每十年都會一波又一波地推出移動技術創新。移動帶寬需求已經從語音通話和短信發展到超高清(UHD)視頻和各種增強現實/虛擬現實(AR/VR)應用,在線服務也推動了數據流量的大幅增長。盡管疫情爆發對電信基礎設施供應鏈產生了深遠的影響,但全球消費者和企業用戶不斷在為網絡和云服務創造新的需求。

社交網絡、商務會議、超高清視頻流、電子商務和游戲應用將繼續高增長。隨著新的數字設備的出現,其功能和智能得到不斷增強,Yole集團旗下的YoleIntelligence每年都觀察到更高的設備采用率。聯網汽車、自動化物流和制造設施(包括AR/VR)的帶寬已經遠高于當前的超高清流媒體應用。

圖1:全球業務增長的主要動力來自高分辨率視頻流業務。

就所需的電密度和光密度、熱問題和功耗而言,目前可插拔光學器件的外形尺寸在支持1.6Tb/s、3.2Tb/s和更高容量的能力方面受到限制。作為分立電子器件實現方案,功耗和熱管理正在成為未來可插拔光學器件的限制因素。

共封裝光學器件(CPO)是一種新方法,旨在通過使光學器件更接近開關ASIC來克服這些挑戰。CPO技術被認為是整個生態系統的一種新部署模型,是成熟的可插拔光學器件的替代品。一旦得到商用,CPO可能會在特定應用領域占據主導地位,雖然這并不一定意味著可插拔光學器件將消失。

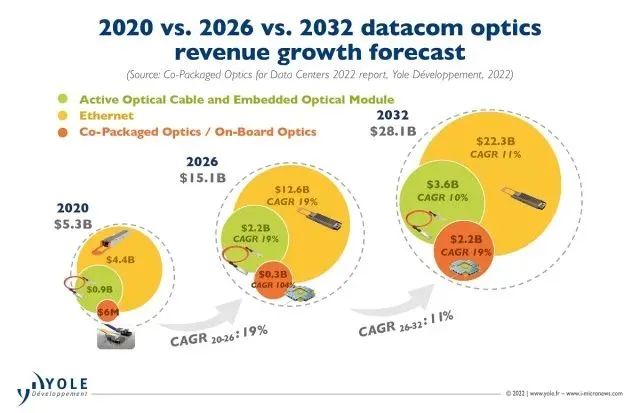

CPO市場產生的收入在2020年達到了約600萬美元,預計到2032年將達到22億美元,在2020-2032年期間的復合年增長率有望達到65%。與可插拔光學器件相比,這種增長動力是源于CPO的實質性節能(>30%)和以美元/Gbps為單位衡量的支出節省。

圖2:2020年、2026年和2032年數據通信光學器件收入增長預測。

硅光子集成能力的優勢

CPO采用單個封裝組件為以太網交換機或分布式計算提供光學I/O接口,解決了可插拔光學器件帶來的一些挑戰,包括端口密度、功耗、熱管理和帶寬。目標是將電光轉換過程盡可能靠近計算、交換機或ASIC芯片,從而實現更高的帶寬和能源效率。

硅光子學(SiPh)雖然仍被認為是一種新興技術平臺,但在中等距離應用的可插拔光學器件中得到了很好的認可。CPO的商業目標是實現低于當前400G(DR或FR)可插拔光學器件的價格,而支持SiPh的更高水平的光電子集成可以實現這一目標。SiPh被發現能以更低的成本提供集成和可靠性方面的優勢。2021年,SiPh收發器的出貨量超過了800萬個。預計SiPh收發器的出貨量將在未來五年內大幅增長,單位年均復合增長率為25%。

激光器:外部安裝VS內部集成

高度集成的光學器件需要成熟、高良率的晶圓廠工藝和器件光子集成電路(PIC)制造技術。這些要求通過定義新角色迫使行業在新的基礎上密切合作。這種轉變不可能在一夜之間實現。與此同時,仍有許多CPO技術挑戰尚待解決。

暫時先不要將激光器與波導和調制器進行深度集成,而是使用安裝在外部的激光源作為首選,來解決對激光器可靠性和熱管理的擔憂,不過,這樣做的代價是會引入其他方面的復雜性。外部激光源需要更高的激光功率來克服從激光器到調制器的路徑中的額外光學損耗,而且需要額外的面板空間、更高的激光器封裝成本以及額外的光纖和連接器。

為了簡化CPO組裝架構并減少激光模塊和光纖的數量,使用高功率激光器并在光學小芯片之間分配功率是有優勢的。采用單片集成方法的SiPh PIC可實現III-V器件的更高制造良率和低損耗集成。基于SiPh的PIC可以集成共享更多通道的激光器、波導、調制器、檢測器、多路復用器和用于光纖連接的V型槽。這樣可以減少封裝步驟,為批量制造工藝鋪平道路。

光學行業面臨艱難轉型

越來越多的證據表明,光學行業正在認真對待轉變。2020年,就CPO的進一步發展,光互連和交換設備行業展開了深入而廣泛的討論。至今已經宣布了好幾項戰略合作,并且最近出現了概念的初次證明。在標準方面,光互聯論壇(OIF)和車載光學聯盟(COBO)已經建立了內部的CPO推進項目,多源協議(MSA)活動也將效仿。四家超大規模云運營商中的兩家——臉書和微軟——已經正在積極努力,支持CPO滲透到其網絡架構中。

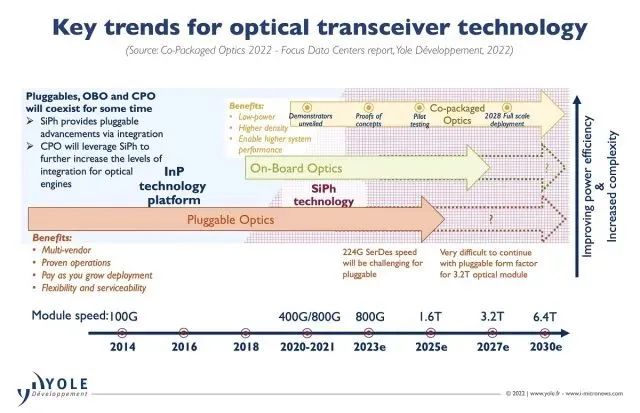

圖3:光收發器技術的關鍵趨勢。

如今的CPO已經圍繞半導體和交換設備供應商初步形成完整的產業,而這些供應商也紛紛收購或與創新的SiPh設計師展開了合作。他們尋求新的方式為數據中心運營商提供CPO生態系統。絕大多數涉及CPO的參與者是美國公司;而中國傳統的可插拔光學供應商尚未將CPO技術引入其路線圖。雖然CPO市場將被塑造成支持多供應商的商業模式,但它的形成可能會導致可插拔光學行業的整合,盡管CPO不會來自這些參與者。相反,CPO技術需要新的合作和一致的戰略合伙來滿足用戶需求、技術和經濟可行性。

預計2028年CPO將得到首次全面部署,交換容量為200TB。盡管CPO具有技術優勢,但仍然很難與可插拔模塊競爭,在很長一段時間內可插拔模塊仍是首選。只有少數參與者(博通、英特爾、Ranovus和其他一些公司)會將專有解決方案推向市場。為了滿足市場需求,并讓最終用戶相信CPO的可行性,多供應商商業模式和制造產量必須發展到可接受的水平。未來幾年應該會讓CPO技術解決方案的前景變得更清晰,尤其是商業和供應鏈模型。

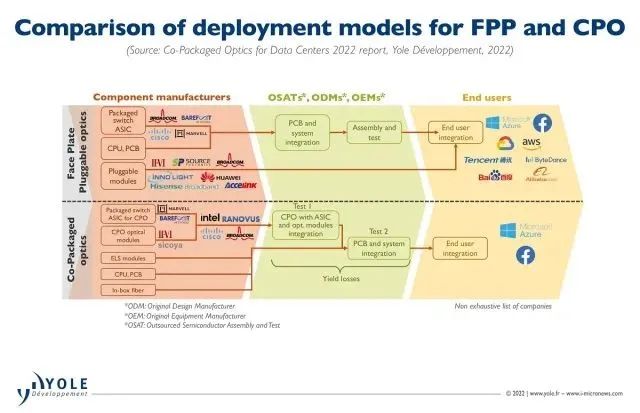

圖4:FPP和CPO的部署模式比較。

CPO的下一步?

如今,光模塊在垂直市場已建立良好產業鏈:元器件供應商、光學供應商和組裝/測試集成商。根據定義,多供應商模型涉及許多供應商,一個交換設備中多個不同的可插拔模塊的互操作性有助于提高行業的靈活性。這些是目前可插拔方法相較于CPO的主要優勢。

當CPO成為主流時,傳統的工業光學格局可能會顯著縮小。CPO技術將嚴重依賴SiPh。憑借高度集成的光學器件和硅芯片,將迫切需要全新的工程能力和代工廠。這對于傳統的中型企業來說是無法接受的,因為只有價值數十億美元的光學供應商們才能負擔得起從可插拔設備轉向CPO的成本。

許多較小的企業數據中心在這些技術獲得良好口碑之前,不會采用最新的互連技術,因此技術交流的速度也要慢得多。這意味著即使CPO成為主流技術,但對于CPO在技術或經濟上尚不可行的一些應用,例如長途應用或邊緣數據中心,可插拔模塊仍將保持高需求。

Yole Intelligence認為可插拔技術在未來10年內不會被完全淘汰。然而,隨著CPO市場的發展和多供應商商業模式的建立,可插拔光學行業可能會出現整合。

審核編輯 :李倩

-

封裝

+關注

關注

127文章

7948瀏覽量

143107 -

虛擬現實

+關注

關注

15文章

2289瀏覽量

95513 -

自動化

+關注

關注

29文章

5596瀏覽量

79408 -

光模塊

+關注

關注

77文章

1271瀏覽量

59084

原文標題:共封裝光學技術平臺方興未艾

文章出處:【微信號:actSMTC,微信公眾號:actSMTC】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

知語云智能科技揭秘:光學干擾技術全景解讀

淺談近場光學對芯片封裝的幫助

光電共封裝

壓電微動平臺應用于光學穩像技術!

發展方興未艾的先進封裝技術

光芯片和電芯片共封裝技術的創新應用

英特爾OCI芯粒在新興AI基礎設施中實現光學I/O(輸入/輸出)共封裝

共封裝光學器件的現狀與挑戰

工商網監

工商網監

評論