") 國內(nèi)主要碳化硅襯底供應商產(chǎn)能分析,與海外龍頭差距擴大?

國內(nèi)主要碳化硅襯底供應商產(chǎn)能分析,與海外龍頭差距擴大?

電子發(fā)燒友網(wǎng)報道(文/梁浩斌)新能源汽車市場規(guī)模急劇上漲,對于碳化硅產(chǎn)業(yè)而言,上游產(chǎn)能擴充是現(xiàn)今各大廠商所一直努力的方向。可以看到過去一年里,海內(nèi)外都持續(xù)投入到包括碳化硅上游襯底和外延片、中游晶圓制造、下游模塊封裝等領域,頻繁傳來這些領域產(chǎn)能擴充的消息。

在碳化硅產(chǎn)業(yè)鏈中,成本占比最高的部分是襯底,碳化硅襯底的產(chǎn)能決定了下游器件的產(chǎn)量上限。因此,襯底廠商可以稱之為碳化硅產(chǎn)業(yè)鏈的風向標。此前電子發(fā)燒友網(wǎng)曾多次對海外龍頭擴產(chǎn)進行了報道,包括Wolfspeed、羅姆、貳陸、ST等,他們在襯底尺寸、良率、產(chǎn)能上都具有較大領先優(yōu)勢。

這次我們關(guān)注國內(nèi)主要的碳化硅襯底廠商,從他們的擴產(chǎn)節(jié)奏和進度,分析國內(nèi)碳化硅產(chǎn)業(yè)的發(fā)展情況。

國內(nèi)主要碳化硅襯底廠商產(chǎn)能現(xiàn)狀

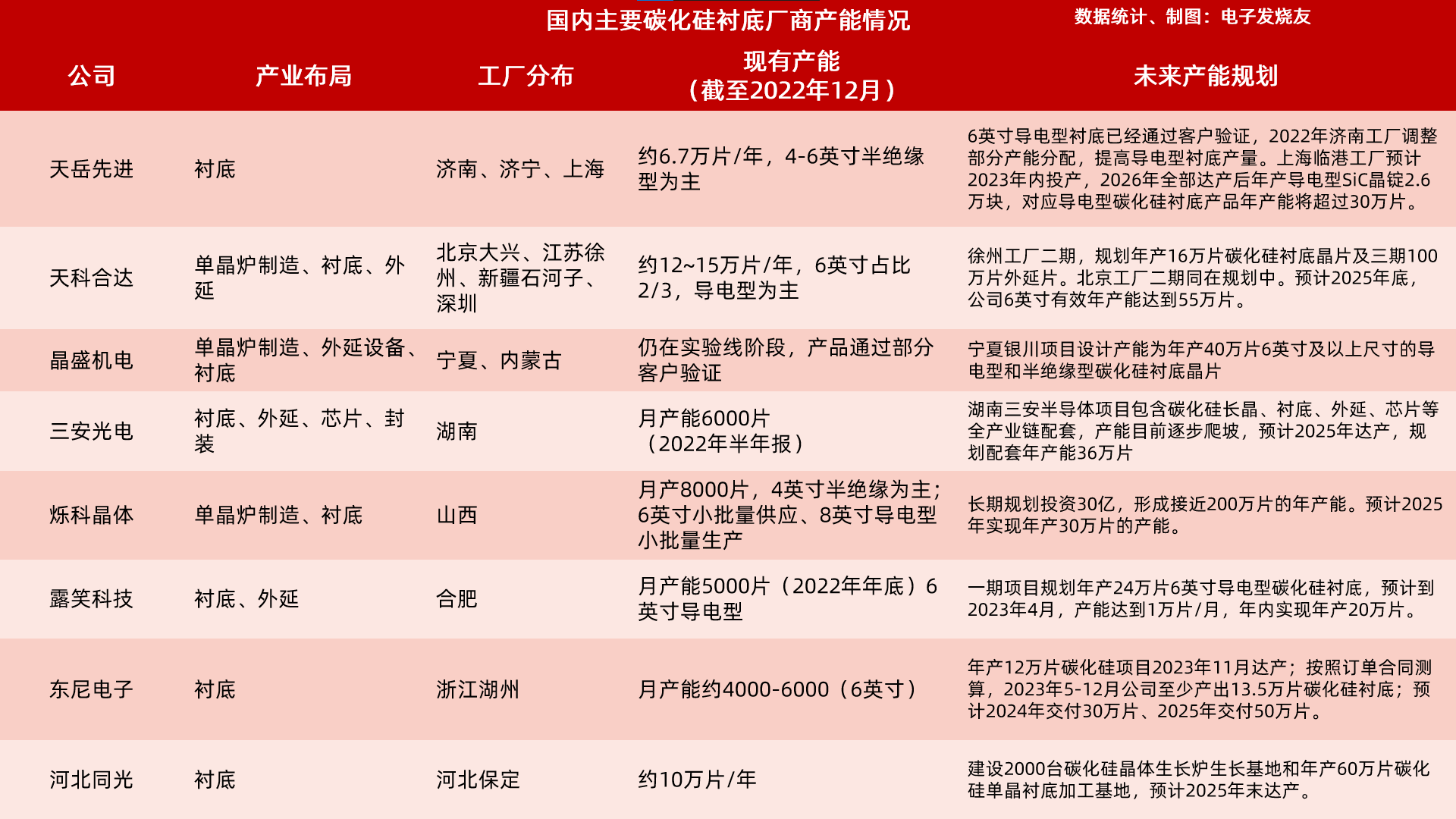

目前國內(nèi)主要的碳化硅襯底供應商有天岳先進、天科合達、爍科晶體、露笑科技、東尼電子、河北同光等,三安光電走IDM路線,涉及襯底、外延、芯片、封裝等產(chǎn)業(yè)環(huán)節(jié),襯底以自用為主。

天岳先進:

天岳先進專注于碳化硅襯底產(chǎn)品,成立于2010年,其技術(shù)最初來源于山東大學的研究團隊。目前主要出貨產(chǎn)品是半絕緣型碳化硅襯底,在2020年上半年,天岳先進的半絕緣型碳化硅襯底占到全球30%的份額,僅次于II-VI的35%和Wolfspeed的33%排名第三。

按照2022年的情況來看,天岳先進產(chǎn)能分布在濟南、濟寧、上海的工廠,目前主要是濟南和濟寧兩家工廠在產(chǎn),年產(chǎn)能約6.7萬片,以4-6英寸半絕緣型襯底為主。去年8月,公司表示工廠已經(jīng)通過車規(guī)級IATF16949體系的認證,并積極推動相應產(chǎn)品的客戶認證工作,已有多家國內(nèi)外客戶正在進行產(chǎn)品驗證。同期公司6英寸導電型碳化硅襯底也獲得了國內(nèi)外多個客戶的驗證通過,預計在上海工廠投產(chǎn)后將批量供貨。

上海臨港工廠原本預計去年年底投產(chǎn),但受到疫情影響拖慢了進度,去年12月公司表示該項目已經(jīng)成功封頂,正在進行機電安裝階段,預計2023年內(nèi)實現(xiàn)投產(chǎn)。2026年全部達產(chǎn)后將實現(xiàn)年產(chǎn)導電型SiC晶錠2.6萬塊,對應導電型碳化硅襯底產(chǎn)品年產(chǎn)能將超過30萬片。

天科合達:

天科合達成立于2006年,依托于中科院物理所,是國內(nèi)較早進入碳化硅產(chǎn)業(yè)化的企業(yè)。2020年上半年,天科合達占全球碳化硅襯底市場5%的份額,在國內(nèi)排名第一。

在2022年天科合達產(chǎn)能約為12~15萬片/年,以導電型襯底為主,其中6英寸和4英寸產(chǎn)量比例約為2:1,4英寸產(chǎn)能將逐年降低。目前天科合達在北京大興、江蘇徐州、新疆石河子、深圳都有工廠布局,其中深圳工廠目前已經(jīng)封頂,但官方未有公布更多的信息,目前可知的信息是深圳工廠主要建設6英寸碳化硅單晶和外延片生產(chǎn)線。

徐州工廠二期,規(guī)劃年產(chǎn)16萬片碳化硅襯底晶片及三期100萬片外延片。北京工廠二期同在規(guī)劃中。預計2025年底,天科合達6英寸襯底有效年產(chǎn)能達到55萬片。

晶盛機電:

晶盛機電的業(yè)務偏向上游設備,包括碳化硅單晶爐、外延設備等,近年投入到碳化硅襯底產(chǎn)品研發(fā),進度較快,目前6英寸導電型襯底已進入試驗產(chǎn)線,產(chǎn)品通過下游部分客戶驗證。另一方面,在8英寸碳化硅晶體上進展也較為樂觀,預計今年第二季度實現(xiàn)小批量生產(chǎn)。

晶盛機電目前主要產(chǎn)能分布在寧夏和內(nèi)蒙古工廠,寧夏銀川項目設計產(chǎn)能為年產(chǎn)40萬片6英寸及以上尺寸的導電型和半絕緣型碳化硅襯底晶片,項目投資總額為33.6億元,2022年已經(jīng)進行試產(chǎn),據(jù)稱3年內(nèi)將優(yōu)先向客戶提供SiC襯底合計不低于23萬片。

三安光電:

三安光電是國內(nèi)化合物半導體巨頭,也是目前國內(nèi)首家實現(xiàn)SiC垂直產(chǎn)業(yè)鏈布局的公司,具備襯底材料、外延生長、以及芯片制造的產(chǎn)業(yè)整合能力。目前主要產(chǎn)能在湖南三安半導體工廠,2022年半年報顯示當時月產(chǎn)能達到6000片,產(chǎn)能仍在逐步釋放中。

三安光電2020年投資160億元建設湖南三安SiC 產(chǎn)線,進一步加強上游布局,且一期項目已于2021年6月建設完成,2021年底6英寸產(chǎn)能達3000片/月,2年內(nèi)達產(chǎn)后預計將達到30000片/月;2025年二期項目達產(chǎn)后,6英寸SiC襯底以及配套產(chǎn)能將達到36萬片。

爍科晶體:

爍科晶體成立于2018年,隸屬于中國電子科技集團,研發(fā)團隊從2009年就開始組建,目前業(yè)務主要包括單晶爐設備和襯底,產(chǎn)能集中在山西中國電科碳化硅材料產(chǎn)業(yè)基地。據(jù)公司介紹,爍科晶體還是國內(nèi)首家通過IATF16949汽車質(zhì)量體系認證的碳化硅企業(yè)。

根據(jù)公開信息,爍科晶體月產(chǎn)能約在8000片,以4英寸半絕緣型為主,6英寸導電型襯底開始小批量供應,同時8英寸導電型襯底也已經(jīng)實現(xiàn)小批量生產(chǎn)。產(chǎn)能方面沒有具體公開信息,目前根據(jù)公司高管的說法,爍科晶體長期規(guī)劃投資30億,形成接近200萬片的年產(chǎn)能,預計2025年實現(xiàn)年產(chǎn)30萬片。

露笑科技:

露笑科技此前主要從事銅芯、鋁芯電磁線等產(chǎn)品生產(chǎn)和銷售,2018年開始布局碳化硅產(chǎn)業(yè),2020年宣布與合肥市長豐縣人民政府共同投資建設第三代碳化硅產(chǎn)業(yè)園,包括生產(chǎn)碳化硅襯底、外延片,總投資100億元。

截至2022年底,露笑科技月產(chǎn)能約為5000片6英寸導電型碳化硅襯底。按照其碳化硅項目的規(guī)劃,一期項目規(guī)劃年產(chǎn)24萬片6英寸導電型碳化硅襯底,預計到2023年4月,產(chǎn)能達到1萬片/月,年內(nèi)實現(xiàn)年產(chǎn)20萬片。

項目二期預計投入39億元,二期建成達產(chǎn)后,可形成年產(chǎn)10萬片6英寸外延片建設以及年產(chǎn)10萬片8英寸襯底片建設;三期預計投入40億元,項目內(nèi)容為年產(chǎn)10萬片8英寸外延片建設、年產(chǎn)15萬片8英寸襯底片建設。

東尼電子:

東尼電子此前專注于超微細合金線材及其他金屬基復合材料的應用研發(fā)、生產(chǎn)與銷售,從2017年開始儲備研發(fā)碳化硅襯底,與南京航空航天大學簽訂《產(chǎn)學研合協(xié)議》,以及聘請中國臺灣中央研究院物理研究所博士作為主導。

產(chǎn)能方面東尼電子披露不多,按照現(xiàn)有信息估算,其湖州工廠月產(chǎn)能約為4000-6000片6英寸導電型襯底。

公司年產(chǎn)12萬片碳化硅項目2023年11月達產(chǎn);按照訂單合同測算,2023年5-12月公司至少產(chǎn)出13.5萬片碳化硅襯底;預計2024年交付30萬片、2025年交付50萬片。

河北同光:

河北同光成立于2012年,位于保定市高新技術(shù)開發(fā)區(qū),專注碳化硅襯底的研發(fā)和生產(chǎn)。公司與中科院半導體所緊密合作,2015年開始量產(chǎn)4英寸碳化硅晶片,目前6英寸導電型襯底已經(jīng)達到車規(guī)級功率器件的應用標準,具備批量生產(chǎn)條件。

根據(jù)公司公開信息,2022年河北同光的碳化硅襯底產(chǎn)能約為10萬片/年,并規(guī)劃建設2000臺碳化硅晶體生長爐生長基地和年產(chǎn)60萬片碳化硅單晶襯底加工基地,預計2025年末達產(chǎn)。

海外龍頭的產(chǎn)能情況

目前全球碳化硅襯底市場上,Wolfspeed幾乎獨占半壁江山,其次是羅姆和貳陸,前三家占到全球份額的八成左右。與此同時,海外龍頭的擴產(chǎn)節(jié)奏也相當迅速,在8英寸襯底進入大批量投產(chǎn)、以及產(chǎn)能持續(xù)擴建的情況下,海外龍頭與第二梯隊,包括國內(nèi)的碳化硅襯底供應商的差距也在持續(xù)擴大。

去年上半年,Wolfspeed等效6英寸碳化硅襯底產(chǎn)能已經(jīng)超過85萬片,其中主要用于功率器件的導電型襯底超過了50萬片。按照Wolfspeed的規(guī)劃,2026年其導電型襯底的產(chǎn)能可能達到百萬片以上。

就在今年一月,Wolfspeed還宣布計劃在德國薩爾州建造全球最大的8英寸碳化硅晶圓廠,目前看來Wolfspeed仍在持續(xù)加速投入到產(chǎn)能擴張中,以保持其在行業(yè)中的壟斷地位。

貳陸現(xiàn)有6英寸碳化硅襯底產(chǎn)能約為20萬片/年,計劃5年內(nèi)將6英寸的產(chǎn)能擴張至5-10倍,2024年開始量產(chǎn)8英寸襯底。

羅姆此前的擴產(chǎn)計劃則較為保守,預計2025年將碳化硅襯底產(chǎn)能擴展至30-40萬片,并預計2023年量產(chǎn)8英寸襯底。不過去年年底,羅姆計劃到2025財年(截至2026年3月)最高向碳化硅功率半導體投資2200億日元,提高到2021年投資計劃的四倍。

國內(nèi)廠商包括天岳先進、爍科晶體等目前主要出貨產(chǎn)品是用于5G、射頻等領域的半絕緣型襯底,用于功率器件的導電型襯底產(chǎn)能仍在起步階段。

從去年海外大廠以及業(yè)內(nèi)的各方面反饋來看,電動汽車將會是SiC產(chǎn)業(yè)最大的應用市場,全球汽車產(chǎn)業(yè)正在從燃油車往電動汽車轉(zhuǎn)移,電動汽車也正在從400V到800V的高壓架構(gòu)發(fā)展。而在電動汽車產(chǎn)業(yè)中,對碳化硅功率器件的需求在技術(shù)升級以及產(chǎn)業(yè)轉(zhuǎn)移中持續(xù)提高,這意味著未來碳化硅襯底市場將會更加傾向于導電型襯底。

國內(nèi)天科合達、露笑科技、東尼電子等則側(cè)重于導電型襯底,根據(jù)產(chǎn)能規(guī)劃來看,東尼電子2025年年產(chǎn)50萬片襯底是目前在產(chǎn)能預期上較為激進的本土企業(yè),已經(jīng)接近同期Wolfspeed導電型襯底規(guī)劃產(chǎn)能的一半。

寫在最后

中國發(fā)展碳化硅等第三代半導體產(chǎn)業(yè),在技術(shù)上有一個巨大的優(yōu)勢,就是相比于硅基集成電路產(chǎn)業(yè)鏈,SiC由于應用于功率半導體為主,對制程的需求很低,整個產(chǎn)業(yè)鏈自主化程度可以做到很高。

而在市場上,中國電動汽車產(chǎn)業(yè)在全球處于領先地位,同時還是最大的汽車市場以及汽車生產(chǎn)國,這將會是國內(nèi)發(fā)展本土碳化硅產(chǎn)業(yè)的重要優(yōu)勢。

不過目前從下游廠商的反饋來看,國內(nèi)碳化硅襯底主要問題還是在良率和產(chǎn)能上,因此在嚴苛的汽車應用中,比如SiC MOSFET等器件的大批量制造上幾乎還不會用到國產(chǎn)碳化硅襯底。

但也有不少下游廠商反饋正在加速導入國產(chǎn)碳化硅襯底、外延片,上下游廠商持續(xù)合作以共同改善良率,希望構(gòu)建本土供應鏈。在考慮到車企新車研發(fā)周期、以及國內(nèi)產(chǎn)能擴張速度,2023年,將會是國內(nèi)SiC產(chǎn)業(yè)進入汽車市場的一個關(guān)鍵節(jié)點,包括襯底和器件,國內(nèi)碳化硅產(chǎn)業(yè)鏈或?qū)⑦M入到一個新的發(fā)展階段。

-

供應商

+關(guān)注

關(guān)注

0文章

327瀏覽量

20084 -

產(chǎn)能

+關(guān)注

關(guān)注

0文章

66瀏覽量

12925 -

硅襯底

+關(guān)注

關(guān)注

1文章

19瀏覽量

9419

發(fā)布評論請先 登錄

相關(guān)推薦

2023年國內(nèi)主要碳化硅襯底供應商產(chǎn)能現(xiàn)狀

優(yōu)化濕法腐蝕后碳化硅襯底TTV管控

用于切割碳化硅襯底TTV控制的硅棒安裝機構(gòu)

降低碳化硅襯底TTV的磨片加工方法

碳化硅襯底修邊處理后,碳化硅襯底TTV變化管控

碳化硅襯底,進化到12英寸!

中國碳化硅襯底行業(yè)產(chǎn)能激增,市場或?qū)⒂瓉韮r格戰(zhàn)

羅姆旗下SiCrystal與意法半導體新簽協(xié)議,擴大碳化硅襯底供應

全國最大8英寸碳化硅襯底生產(chǎn)基地落地山東?

碳化硅壓敏電阻 - 氧化鋅 MOV

中國碳化硅襯底價格下滑,國際供應商仍為主要采購源

碳化硅襯底產(chǎn)業(yè)全景:國內(nèi)外主要廠商分布圖

英飛凌與Wolfspeed擴大碳化硅晶合作,滿足市場需求

碳化硅產(chǎn)業(yè)鏈圖譜

國內(nèi)主要碳化硅襯底廠商產(chǎn)能現(xiàn)狀

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論