") 什么是多晶硅

什么是多晶硅

本文是對光伏細分行業(yè)上游——多晶硅的詳細分析。

1、多晶硅介紹

(1)多晶硅

多晶硅是單質硅的一種形態(tài),是銀灰色、有金屬色澤的晶體,是以工業(yè)硅為原料經一系列的物理化學反應提純后達到一定純度的非金屬材料。

多晶硅具有半導體的性質,是當代人工智能、自動控制、信息處理、光電轉換等廣泛應用的半導體產品的基礎材料。

(2)太陽能級多晶硅分類

太陽能級多晶硅主要分類如下:

1)根據(jù)下游生產硅片的不同

單晶硅片用料指用于單晶硅拉制并生產單晶硅片的多晶硅

多晶硅片用料指用于多晶鑄錠并生產多晶硅片的多晶硅;

單晶硅片用料指用于拉制單晶硅棒,并生產單晶硅片。

多晶硅片用料指用于鑄造多晶硅錠,并生產多晶硅片。

2)根據(jù)多晶硅摻入雜質及導電類型的不同:

可分為 P 型、N 型。

當硅中摻雜以施主雜質(V 族元素,如磷、砷、銻等)為主時,以電子導電為主,為 N 型多晶硅。

當硅中摻雜以受主雜質(Ⅲ族元素,如硼、鋁、鎵等)為主時,以空穴導電為主,為 P 型多晶硅。

3)根據(jù)技術指標的差別可以將太陽能級多晶硅分為四級,即特級品、1 級品、2 級品、3 級品;

4)根據(jù)客戶是否可以直接投爐使用

可以將多晶硅分為免洗料和非免洗料,免洗料經檢驗后可以直接投爐使用,非免洗料需要經過分揀、打磨、清洗等工序方可使用;

5)根據(jù)多晶硅的表面質量不同,又可將多晶硅細分為致密料、菜花料、珊瑚料等

6)根據(jù)外形可以分為塊狀和棒狀

(3)多晶硅工藝和生產成本

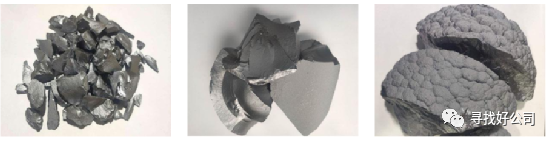

目前多晶硅行業(yè)的生產方法主要包括改良西門子法、硅烷流化床法等。

改良西門子法是目前國內外最普遍也是最成熟的方法。

根據(jù)中國光伏行業(yè)協(xié)會的數(shù)據(jù),2020 年我國采用改良西門子法生產的多晶硅約占全國總產量的 97.2%。

改良西門子法是用氯氣和氫氣合成氯化氫,氯化氫與工業(yè)硅粉在一定的溫度下生成三氯氫硅,然后對三氯氫硅進行分離精餾提純,提純后的三氯氫硅在還原爐內進行化學氣相沉積反應生產高純多晶硅。

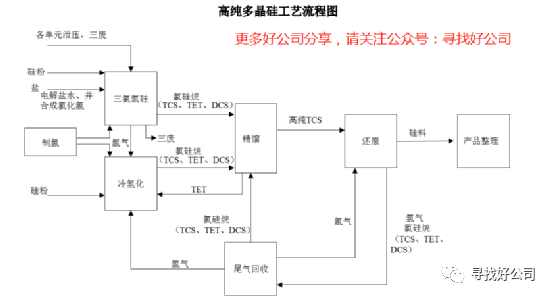

多晶硅生產成本構成如下:

多晶硅生產成本主要由工業(yè)硅粉等直接材料、直接人工、動力和折舊等制造費用等

構成。

其中,成本占比較大的主要是工業(yè)硅粉(31.37%)、電力(28.09%)、折舊(15.01%)、直接人工(7.05%)。

我們知道,未來光伏發(fā)電肯定會進入平價時代。這就要求整個光伏產業(yè)鏈中的公司必須降低成本。

降低成本是光伏行業(yè)公司唯一的途徑。

多晶硅制造企業(yè)如果要降低成本,就必須從硅粉、電力、折舊、直接人工這幾方面入手。

降低成本有兩種方式:研發(fā)+規(guī)模優(yōu)勢

1)研發(fā)。

A 提升硅粉的利用率。

根據(jù)《中國光伏產業(yè)發(fā)展線路圖》,2020 年,硅耗為 1.1kg/kg-Si 。預計到 2030 年將降低到 1.07kg/kg-Si

硅耗指生產單位高純硅產品所耗費的硅量。

B 研發(fā)改進工藝降低電耗(水耗、氣耗)

2)規(guī)模優(yōu)勢

提升產能,利用規(guī)模優(yōu)勢降低單位成本。

需要注意的是,隨著產能提升,規(guī)模擴大,規(guī)模效益明顯之后,電力消耗和折舊成本會有效降低。

但硅料是直接成本,很難降低,會導致硅料在成本構成中的比例提升。

一家公司如果硅料成本提升,其他成本下降,這是一件好事情。

另外,人工智能、工業(yè)機器人,以及生產自動化、信息化也給直接人工成本的降低帶來了機遇。

多晶硅是光伏產業(yè)的基礎原材料,屬于大宗商品,競爭焦點在于技術,具體體現(xiàn)在產品質量和成本方面。

所以,分析生產多晶硅企業(yè)的公司,一定要注意公司有沒有規(guī)模優(yōu)勢,以及公司是否注重研發(fā),特別是管理層對研發(fā)的重視度。

同時考察公司的核心技術是否主要體現(xiàn)圍繞多晶硅生產的全流程,重點在提高產品質量、降低原材料及能源成本方面。

另外,由于成本中的折舊占比較高,分析多晶硅生產廠家的時候,我們需要特別注意其固定資產減值情況。

2、多晶硅行業(yè)發(fā)展情況

(1)多晶硅行業(yè)整體發(fā)展情況

我國多晶硅行業(yè)相對國外起步較晚。我國光伏產業(yè)發(fā)展早期,國內企業(yè)主要集中在硅片、光伏電池和光伏組件加工等中游環(huán)節(jié),而附加值較高的上游原材料多晶硅環(huán)節(jié)由于受到國外技術封鎖,長期高度依賴進口。

在光伏產業(yè)政策的持續(xù)驅動下,隨著國內多晶硅廠商技術的突飛猛進、生產成本的大幅下降,我國多晶硅行業(yè)呈現(xiàn)快速發(fā)展的趨勢,產量持續(xù)創(chuàng)新高。

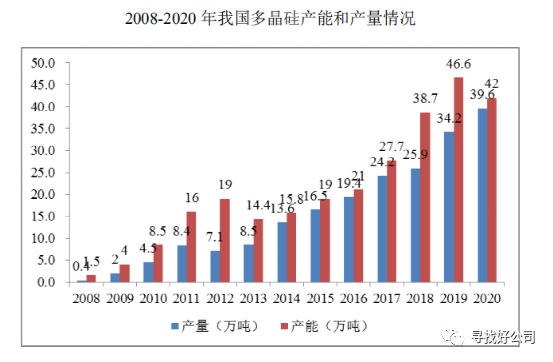

2020 年底,我國多晶硅產能為 42 萬噸。2020 年度,我國多晶硅產量達 39.6 萬噸,同比大幅增長 15.1%,占全球總產量的 75.3%。2008-2020年,我國多晶硅產能和產量年復合增長率分別為 32.01%和 46.66%。

(2)多晶硅產業(yè)進一步向中國轉移

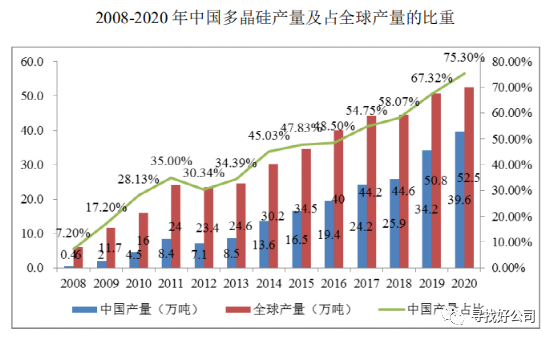

從產量來看,2018-2020 年中國多晶硅產量占全球產量的比重總體保持增長趨勢。

2020 年,中國多晶硅產量占全球的比重達到了 75.3%,相對 2019 年提高了 7.98 個百分點。

全球多晶硅產業(yè)進一步向中國轉移,主要原因為:

一是中國多晶硅企業(yè)大規(guī)模擴產,而下游硅片環(huán)節(jié)的生產制造產能主要集中在中國,2020 年中國硅片產能、產量占全球的比重分別為 96.33%、98.76%,使中國的多晶硅在自給率逐步提升的同時,擠壓了海外多晶硅企業(yè)的市場;

二是中國多晶硅企業(yè)的成本優(yōu)勢愈加明顯,近年來,國內低成本產能進一步擴張,而海外主要產能投資較早、單位投資成本高,且海外電價、人工成本不具有優(yōu)勢,整體生產成本遠高于國內領先企業(yè);

三是中國多晶硅企業(yè)的產品質量不斷提升,不僅能夠滿足多晶硅片生產所需,而且已經能夠提供單晶硅片生產所用硅料。

(3)高純多晶硅行業(yè)市場競爭格局

1)行業(yè)市場總體競爭格局

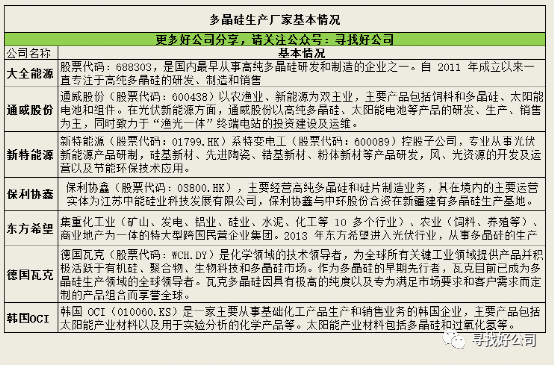

從整體看,我國高純多晶硅市場主要參與者包括大全能源(新疆大全)、通威股份、保利協(xié)鑫、新特能源、東方希望、亞洲硅業(yè)等國內企業(yè)及德國瓦克、韓國 OCI 等國外供應商。

近年來國內低成本多晶硅產能進一步擴張,國內外高成本產能在逐步退出,行業(yè)格局持續(xù)優(yōu)化。

大全能源、通威股份、保利協(xié)鑫、新特能源、東方希望等國內先進企業(yè)在2018-2019 年均進行了大規(guī)模的產能擴張,本輪擴張是在技術趨于成熟、投資成本大幅下降、行業(yè)前景更趨明朗的背景下實施的,由國內規(guī)模和技術水平靠前的高純多晶硅企業(yè)主導的,新投產能具有產品品質高、單位投資強度低、單位產品電耗低等顯著優(yōu)點。

經過本輪產能擴張,國內外落后產能陸續(xù)被替代。

根據(jù)硅業(yè)分會統(tǒng)計,2020 年國內多晶硅產量為 39.6 萬噸,進口量約 10 萬噸,國內企業(yè)產量已占我國多晶硅供應總量的79.84%,較 2019 年增長了 12.52 個百分點。

2)市場集中度較高

隨著國內龍頭企業(yè)的優(yōu)質產能逐漸投產,我國多晶硅行業(yè)集中度進一步提升。

根據(jù)硅業(yè)分會統(tǒng)計,2020 年我國在產的多晶硅企業(yè)主要為大全能源、通威股份、新特能源、保利協(xié)鑫、東方希望、亞洲硅業(yè)、鄂爾多斯、內蒙古東立等 8 家企業(yè)。

上述 8 家企業(yè)2020 年 6 月底產能占國內多晶硅總產能約 95%,較 2019 年末提高了約 9 個百分點。

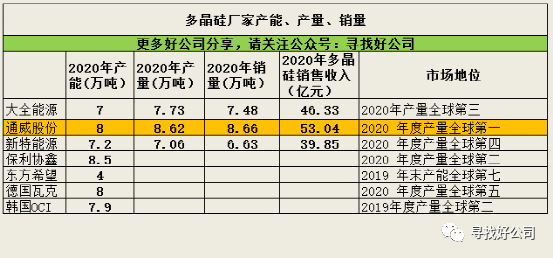

從產能來看,2020 年末大全能源、通威股份、保利協(xié)鑫、新特能源等 4 家年產能在 5 萬噸以上的企業(yè)產能合計約 31.7 萬噸,占國內多晶硅總產能的 75.57%,較 2019 年末提高了約 7.65 個百分點。

從產量來看,上述 4 家企業(yè) 2020 年產能合計約為 30.2 萬噸,占國內總產量的 76.3%。

從全球占比來看,大全能源、通威股份、保利協(xié)鑫、新特能源、德國瓦克等 2020 年產量排名全球前五的多晶硅企業(yè)產量共計約 35.8 萬噸,占全球多晶硅總產量的比例達到 68.2%。

(4)單晶硅片用料的需求增加

光伏行業(yè)各環(huán)節(jié)技術創(chuàng)新不斷,低成本、高效率的技術逐漸成為主流。

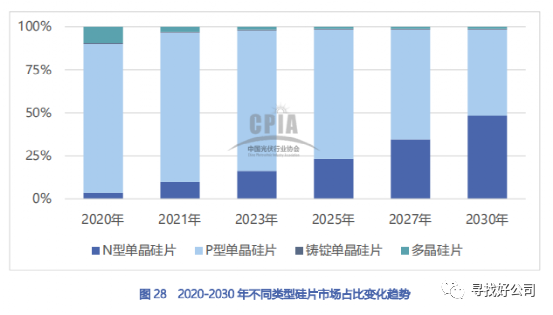

隨著單晶硅片用料、單晶硅片生產成本的降低及單晶產品效率的提高,單晶技術的性價比逐漸凸顯,逐步成為行業(yè)主流技術路線。

2019 年單晶硅片出貨超過 83GW,約占全年硅片出貨的62%,較 2018 年提升 20 個百分點。

2020 年單晶硅片市場占比達到了約 90.2%,較 2019年進一步提升。

根據(jù)中國光伏行業(yè)協(xié)會 2021 年 2 月發(fā)布的《中國光伏產業(yè)發(fā)展路線圖(2020 年版)》,隨著下游對單晶產品的需求增大,單晶硅片市場份額將進一步增大,且 N 型單晶硅片的市場規(guī)模將持續(xù)提升。

(5)高純多晶硅行業(yè)下游需求狀況

2020 年全球多晶硅供需呈現(xiàn)略微供不應求的狀態(tài)。

根據(jù)硅業(yè)分會《2020 年多晶硅市場評述及后市展望》,2020 年全球硅片產量為 161GW,生產硅片消耗的多晶硅數(shù)量為 51.3 萬噸,電子級多晶硅需求量 3萬噸,因此,2020 年全球多晶硅總需求量為 54.3 萬噸,而 2020 年全球多晶硅產量為52.5 萬噸,因此全年多晶硅供應短缺 1.8 萬噸。

從國內來看,2020 年國內多晶硅產量為39.6 萬噸,進口量約 10 萬噸,因此 2020 年國內多晶硅供應總量約 49.6 萬噸。2020 年全年國內多晶硅消費量總計 50.9 萬噸左右。國內多晶硅供應也存在少量缺口。

2021 年預計光伏下游需求增長,對多晶硅需求旺盛,且多晶硅新增產能相對有限,多晶硅行業(yè)供需關系基本平衡,產能過剩的風險較小。

(6)高純多晶硅行業(yè)總體市場產能利用情況

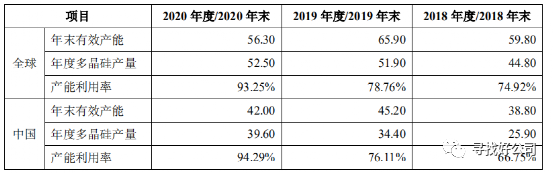

2018-2020 年各年底全球多晶硅有效產能及各年度產量情況具體如下:

由上表可知, 2018-2019 年多晶硅行業(yè)供大于求,總體產能利用率相對較低,主要系:

一是 2018-2019 年多晶硅行業(yè)產能擴充較多,但光伏行業(yè)受到美國“201 法案”、中國“531 政策”的不利影響,全球光伏裝機規(guī)模增速低于多晶硅產能釋放速度;

二是2018-2019 年新增產能較多在年末或年中投產,且多晶硅生產從投產到達產是產量逐步提升的過程,當年產能釋放有限。

2020 年多晶硅行業(yè)總體產能利用率相對較高,達到了 94.29%。

此外,隨著行業(yè)競爭格局的變化,高純多晶硅行業(yè)總體市場產能利用情況呈現(xiàn)兩極分化的局面。

頭部企業(yè)憑借技術和成本優(yōu)勢維持較高水平的產能利用率。

如通威股份2018-2020 年產能利用率分別為 96.38%、92.46%以及 107.74%。

而中小企業(yè)產能利用率較低,部分企業(yè)由于投產較早、設備陳舊、規(guī)模較小,已逐步停產。

據(jù)《中國能源報》統(tǒng)計,2019 年全年陸續(xù)有 6 家高純晶硅企業(yè)停產檢修,國內在產高純晶硅企業(yè)數(shù)量由2018 年初的 24 家,減少至 2019 年初的 18 家,再縮減至 2019 年底的 12 家。

根據(jù)中國光伏行業(yè)協(xié)會《2019-2020 年中國光伏產業(yè)年度報告》,2019 年初全國多晶硅開工企業(yè)22 家,2019 年底,開工企業(yè)數(shù)量減少至 12 家,開工企業(yè)數(shù)量減少了近 50%。根據(jù)硅業(yè)分會《2020 年多晶硅市場評述及后市展望》,截止 2020 年底,國內在產多晶硅生產企業(yè)數(shù)量減少至 11 家。

(7)生產技術替代風險小

1)改良西門子法技術替代風險低

目前,改良西門子法技術已經相對成熟,技術較為穩(wěn)定,目前的技術發(fā)展目標主要是持續(xù)提高生產效率,提升產品質量,降低物耗、能耗,降低多晶硅成本。因此,短期內技術迭代的風險較小。

重點:技術發(fā)展主要目標是提高效率、品質、降低消耗,從而降低成本

相比于改良西門子法,硅烷流化床法具有投資強度低、尾氣易于回收利用、硅烷分解溫度低、能耗低、便于采用流化床連續(xù)生產、項目人員需求少等競爭優(yōu)勢。

但硅烷易燃、易爆的突出特點和安全隱患,限制了硅烷流化床法的推廣使用。

此外,質量方面,硅烷流化床法生產的產品的金屬雜質、碳含量等與電子級或太陽能級多晶硅的國家標準要求還有差距。

2)短期內下游行業(yè)技術迭代導致多晶硅產品技術迭代的風險較低

多晶硅作為晶硅光伏電池的主要原材料,晶硅光伏電池下游技術進步可能會導致下游對多晶硅產品質量要求越來越高。

近幾年來下游行業(yè)單晶路線取代多晶路線成為行業(yè)主流,單晶硅片對多晶硅的產品質量要求更高,帶動多晶硅行業(yè)由多晶硅片用料為主轉變?yōu)閱尉Ч杵昧蠟橹鳎襈型單晶硅片用料在將來的份額會逐步擴大。

目前不少多晶硅企業(yè)單晶硅片用料占比已經達到90%以上,且能夠提供N型單晶硅片用料。

3)短期內其他太陽能電池技術路線取代晶硅太陽能電池的風險較低

薄膜太陽能電池市場主要是以美國市場為主的大型地面電站項目。

未來一段時間內,薄膜太陽能電池將在一些特殊場景得到應用,但難以形成對晶硅太陽能電池的威脅。

鈣鈦礦太陽能電池仍處于實驗室和商業(yè)化的早期試水階段,距離大規(guī)模產業(yè)化運用尚有一段距離。

因此短期內其他光伏電池路線取代晶硅光伏電池的可能性較低。

3、競爭企業(yè)情況

(1)競爭企業(yè)基本情況

近年來全球多晶硅產業(yè)生產重心向中國轉移的趨勢越發(fā)明顯。2019 年,國內多晶硅產能、產量分別占全球的 69.04%、67.32%。

2020 年大全能源(新疆大全)、通威股份、新特能源、保利協(xié)鑫等 4 家產能在 5 萬噸以上的企業(yè)產量占國內總產量的 76.3%。

除此之外,亞洲硅業(yè)、德國 Wacker、韓國 OCI也是有力的競爭對手。

(2)產能、產量、銷售情況

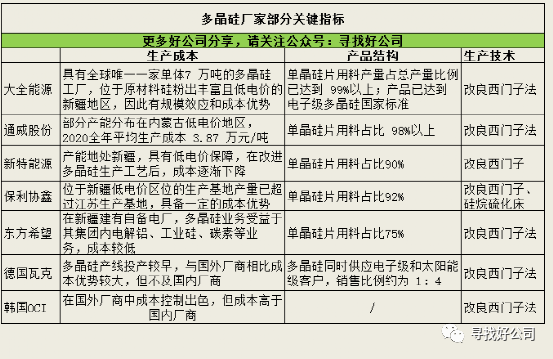

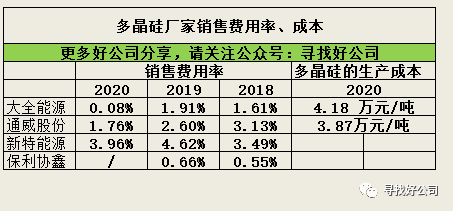

(3)部分關鍵指標對比

指標說明:

生產成本:多晶硅屬于大宗商品,生產成本與原材料、電價成本以及企業(yè)運營效率有關,低成本有利于提升銷售毛利率

產品結構:應用于光伏行業(yè)的多晶硅產品中,單晶硅片用料價格高于多晶硅片用料,需求缺口大,因此單晶硅片用料產品比例有助于提高公司毛利水平。電子級多晶硅價格較太陽能級多晶硅價格高,盈利能力較強

生產技術:多晶硅的生產技術對產品的質量和成本控制十分關鍵,也是主要的行業(yè)壁壘之一

從上表中可以看到,生產技術方面幾乎都采用改良西門子法。

成本控制方面,由于新疆盛產硅粉,加上其電價低,國內主要廠商幾乎都在新疆設廠生產。同時,單晶硅片用料在各個廠商中占比快速提升。大全能源和通威股份這個比例達到了98%。

從原材料上也說明了未來是單晶硅片的天下。

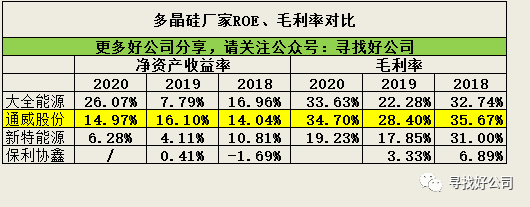

(4)部分財務指標對比

通威股份、新特能源、保利協(xié)鑫出了多晶硅業(yè)務之外,還涉及其他主業(yè)。

上面列出的毛利率是多晶硅業(yè)務毛利率。

ROE和銷售費用率不太具有參考性。

大全能源的業(yè)務主要是多晶硅,不涉及其他業(yè)務,是一家很純粹的多晶硅企業(yè)。

具有一定的參考性。

從毛利率上講,通威股份是NO1,其多晶硅生產成本相比大全能源低一點。但產品品質上,大全能源較好。

目前,通威股份在銷量、營業(yè)收入、毛利率和成本方面領先。

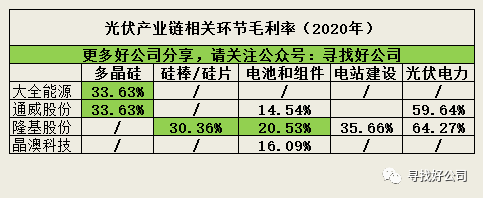

(5)光伏產業(yè)各環(huán)節(jié)毛利率

可以看到,光伏電力的毛利率極高,在59%以上。

其次是多晶硅,毛利率在33%。

硅片硅棒毛利率為30%,當然隆基在硅片上具有很大優(yōu)勢(研發(fā)了金剛線切割),同行企業(yè)毛利率應該沒有這么高。

光伏組件毛利率比較低,大多數(shù)企業(yè)都在14%到16%。隆基股份由于其硅片成本優(yōu)勢,毛利率達到了20.53%,高出同行一大截。

通威股份由于沒有涉及硅片環(huán)節(jié),電池和組件成本較高,毛利率相對較低。

中環(huán)股份年報中沒有單獨列出硅片、電池和組件的毛利率。

中環(huán)股份列出的是新能源材料毛利率為19%。這其中大部分是單晶硅片業(yè)務,有少量電池和組件業(yè)務。

這也可以反映,隆基股份在硅片和電池組件領域確實具有很大的優(yōu)勢。

上游多晶硅的生產,A股可投企業(yè)很少,幾乎就只有大全能源和通威股份。

大全能源剛剛上市,且通威股份在多晶硅領域有問鼎的趨勢。

這里我就不單獨分析個股了。

參考資料:

大全能源招股說明書

文中涉及到的相關公司年報

中國光伏產業(yè)發(fā)展路線圖(2020年版)

其他網絡公開資料

錯別字那些還沒來得及修改,先發(fā)。

文末畫重點。

鄭重說明:公司分析和估值分析是我個人觀點,不作為投資依據(jù)。各位需要自行斟酌!!

股市有風險,投資需謹慎!

更多好公司分享,請關注公眾號:尋找好公司

關注公眾號,能快人一步了解好公司分析和估值。

-

多晶硅

+關注

關注

3文章

241瀏覽量

29299 -

晶體

+關注

關注

2文章

1356瀏覽量

35441 -

單質硅

+關注

關注

0文章

4瀏覽量

2044

發(fā)布評論請先 登錄

相關推薦

工商網監(jiān)

工商網監(jiān)

評論