充電樁開始變成一門好生意了嗎?

充電樁開始變成一門好生意了嗎?

(文/程文智)談起充電樁,在大多數的人印象里,這是一個非常差的行業,進入壁壘低、盈利能力差、競爭格局惡劣,而且單樁的價值量也不大。記得六七年前,小編還去采訪過一些做充電樁的企業,當時大多數的廠商也處于虧損狀態,能夠真正盈利的不多,主要靠拿一些補貼過活。

但其實,現在的充電樁市場已經發生了改變,特別是國內直流快充充電樁的興起后,充電樁的盈利能力、價值量、需求量都有了明顯的改善。接下來我們詳細來看一看。

充電樁行業的環境已明顯改善

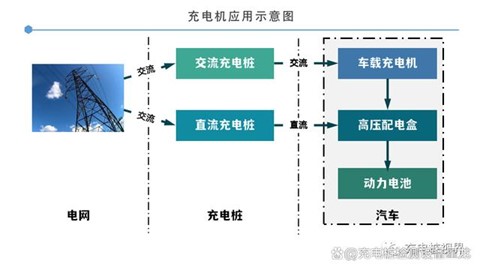

近年來,隨著新能源汽車的快速發展,充電樁行業也在不斷變化,比如說以前基本都是價值量比較低的交流充電樁,現在價值量更高的直流快充充電樁部署越來越多;進入門檻也變得更高;競爭格局變得更加穩定等等。

首先,從市場需求方面來看,隨著新能源汽車保有量的快速增加,對充電樁的需求量其實也在快速提升。據中汽協統計,2022年全年國內新能源汽車呈現持續快速增長,產銷達到了705.8/688.7萬輛,同比增長96.9%/93.4%,市占率達到了25.6%。中汽協還預計2023年我國新能源汽車銷量將達到900萬輛。而根據中國充電聯盟的統計,2022年充電基礎設施的新增量為259.3萬臺,同比增速為91.6%。截止到2022年12月,全國充電基礎設施累計數量為521.0萬臺,其中公共充電站新增量為3.7萬座,保有量為11.1萬座。相對來說充電樁的數量和增速其實是低于新能源汽車的增量的。

也就是說,未來隨著新能源汽車保有量的不斷增加,以及對高壓快充充電樁的需求增加,當前充電樁的數量還無法滿足市場充電需求,未來還需要不斷擴大充電樁市場規模。

特別是海外市場,比如僅次于中國的全球第二大充電樁市場歐洲市場,據IEA統計,截至2021年,歐洲新能源車保有量為550萬輛,公共充電樁保有量為35.6萬座,公共車車樁比高達15:1;并且主要的充電樁存量也以交流慢充為主,占比為86%。美國的充電樁市場也與歐洲市場類似,2021年的公共車樁比達17:1。而為了加快充電樁的建設進程,歐盟提出了在2025年前建設100萬個充電樁的目標。2022年美國則宣布將規劃75億美元預算建置50萬個公共充電樁,非營利組織ICCT預估2030年前,全美公共充電樁需求量超過100萬個。

其次,從市場格局來看,國內充電樁市場發展經歷了早期資本瘋狂入局、市場滲透率迅速提升競爭加劇、充電樁國標發布、到市場出清頭部企業逐漸定型后,當前的充電樁市場逐漸邁入了穩定運營階段,形成了以民營企業平臺為主,國企運營為輔的局面。目前特來電、星星充電、云快充、國家電網、小桔充電,及南方電網等頭部企業貢獻了超過七成的市場份額。這些企業當中,特來電和國家電網是自己做充電樁產品的,云快充和小桔充電是平臺型公司,國內不少做充電樁的企業會依賴這些平臺來做產品。

歐洲的充電樁行業參與者分為運營商和服務商兩大類,其中,充電服務由服務商MSP(Mobility Service Provider)提供,這類廠商通常不自行建設充電樁,二是與充電樁運營商CPO(Charge Point Operator)合作,MSP的用戶可以通過充電卡或APP使用CPO的充電樁。而MSP又可劃分為第三方服務商和車企服務商,其中,車企一般只為自有品牌汽車提供服務。目前歐洲充電市場主要由運營商把控,以Engie、French Syndicats、Allego等為主;設備商以ABB等為主;快充市場則由車企或能源企業帶頭推動,比如特斯拉、Ionity、EnBW、BP等。

美國市場的交流慢充市場主要被運營商ChargePoint把持,它貢獻了超過一半的市場份額;直流快充的主要參與者是特斯拉,它的市占率達到了58%。

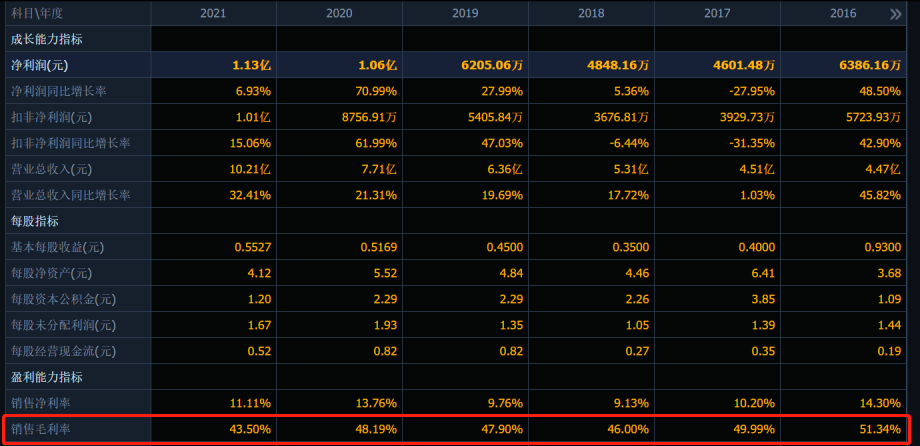

第三,從盈利能力上來看,現在的充電樁企業盈利能力普遍不錯。這從一些上市公司的財報中就可以看出來,比如自己做充電模塊和充電樁的盛弘股份近三年來的毛利率都在43.5%以上,凈利率也都在10%左右,盈利能力相當穩定。

圖:盛弘股份的財務數據(來源:同花順)

再比如以充電模塊為主的優優綠能,據其招股書介紹近幾年的綜合毛利率分別為30.54%、29.16%、26.28%和31.25%,呈現先下降后上升的趨勢;凈利潤則分別為905.76萬元、2589.64萬元、4605.05萬元和5265.59萬元,增長較快。

再拆分一下的話,充電樁企業的海外的毛利率一般都在40%以上,國內毛利率在25%左右,凈利率一般在10%左右。再比如通合科技、英可瑞等企業的毛利率也都表現還不錯。從這些數據中可以看得出來,如今的充電樁行業并不像以前那樣需要補貼才能過活,也有不錯的利潤率了。未來隨著整個行業需求的爆發,后面的利潤彈性也會釋放,日子會過得不錯。

而且,現在的充電站的成本回收速率也加快了。與之前為了取得補貼在一些偏僻的地方部署大量的交流充電樁不同,現在充電樁的運營商并不會大范圍去布置充電樁,而是會根據所在地的人流量,或者說客流量來選取比較好的地點去布置充電樁,這樣充電站的回收周期就會短很多。比如有些客流量比較好的充電站一年就能收回成本,正常的兩到三年也能收回成本。因此,現在充電站的運營商也有訴求去用非常好的充電樁,或者說質量更好的充電樁,這樣也會促使充電樁行業的正向良性發展。

第四,從行業壁壘來看,現在的直流快充充電樁有點像逆變器行業,行業壁壘也根逆變器行業類似,雖然大家都能做,但能做好的也不算特別多。其實充電樁的核心在于制造,真正能把直流充電樁和充電模塊做好的公司,那它的良品率、模塊的電路設計,成本控制方面都要做得比其他公司要好。目前純充電模塊廠商中,英飛源、優優綠能屬于行業的第一梯隊,通合科技屬于第二梯隊,后面還有英可瑞,華為等企業。當然,這沒有包括特來電、盛弘股份和綠源匯通這類既做模塊也做充電樁的企業。

結語

未來隨著新能汽車的電池容量變得更大,電壓平臺電壓變得越高,以及儲能行業的發展,充電樁行業的技術也會隨之升級,它將會可能與新能源電站及儲能等相結合發展,從而出現新的市場機會。總的來看,充電樁行業的發展正變得更加良性。

但其實,現在的充電樁市場已經發生了改變,特別是國內直流快充充電樁的興起后,充電樁的盈利能力、價值量、需求量都有了明顯的改善。接下來我們詳細來看一看。

充電樁行業的環境已明顯改善

近年來,隨著新能源汽車的快速發展,充電樁行業也在不斷變化,比如說以前基本都是價值量比較低的交流充電樁,現在價值量更高的直流快充充電樁部署越來越多;進入門檻也變得更高;競爭格局變得更加穩定等等。

首先,從市場需求方面來看,隨著新能源汽車保有量的快速增加,對充電樁的需求量其實也在快速提升。據中汽協統計,2022年全年國內新能源汽車呈現持續快速增長,產銷達到了705.8/688.7萬輛,同比增長96.9%/93.4%,市占率達到了25.6%。中汽協還預計2023年我國新能源汽車銷量將達到900萬輛。而根據中國充電聯盟的統計,2022年充電基礎設施的新增量為259.3萬臺,同比增速為91.6%。截止到2022年12月,全國充電基礎設施累計數量為521.0萬臺,其中公共充電站新增量為3.7萬座,保有量為11.1萬座。相對來說充電樁的數量和增速其實是低于新能源汽車的增量的。

也就是說,未來隨著新能源汽車保有量的不斷增加,以及對高壓快充充電樁的需求增加,當前充電樁的數量還無法滿足市場充電需求,未來還需要不斷擴大充電樁市場規模。

特別是海外市場,比如僅次于中國的全球第二大充電樁市場歐洲市場,據IEA統計,截至2021年,歐洲新能源車保有量為550萬輛,公共充電樁保有量為35.6萬座,公共車車樁比高達15:1;并且主要的充電樁存量也以交流慢充為主,占比為86%。美國的充電樁市場也與歐洲市場類似,2021年的公共車樁比達17:1。而為了加快充電樁的建設進程,歐盟提出了在2025年前建設100萬個充電樁的目標。2022年美國則宣布將規劃75億美元預算建置50萬個公共充電樁,非營利組織ICCT預估2030年前,全美公共充電樁需求量超過100萬個。

其次,從市場格局來看,國內充電樁市場發展經歷了早期資本瘋狂入局、市場滲透率迅速提升競爭加劇、充電樁國標發布、到市場出清頭部企業逐漸定型后,當前的充電樁市場逐漸邁入了穩定運營階段,形成了以民營企業平臺為主,國企運營為輔的局面。目前特來電、星星充電、云快充、國家電網、小桔充電,及南方電網等頭部企業貢獻了超過七成的市場份額。這些企業當中,特來電和國家電網是自己做充電樁產品的,云快充和小桔充電是平臺型公司,國內不少做充電樁的企業會依賴這些平臺來做產品。

歐洲的充電樁行業參與者分為運營商和服務商兩大類,其中,充電服務由服務商MSP(Mobility Service Provider)提供,這類廠商通常不自行建設充電樁,二是與充電樁運營商CPO(Charge Point Operator)合作,MSP的用戶可以通過充電卡或APP使用CPO的充電樁。而MSP又可劃分為第三方服務商和車企服務商,其中,車企一般只為自有品牌汽車提供服務。目前歐洲充電市場主要由運營商把控,以Engie、French Syndicats、Allego等為主;設備商以ABB等為主;快充市場則由車企或能源企業帶頭推動,比如特斯拉、Ionity、EnBW、BP等。

美國市場的交流慢充市場主要被運營商ChargePoint把持,它貢獻了超過一半的市場份額;直流快充的主要參與者是特斯拉,它的市占率達到了58%。

第三,從盈利能力上來看,現在的充電樁企業盈利能力普遍不錯。這從一些上市公司的財報中就可以看出來,比如自己做充電模塊和充電樁的盛弘股份近三年來的毛利率都在43.5%以上,凈利率也都在10%左右,盈利能力相當穩定。

圖:盛弘股份的財務數據(來源:同花順)

再比如以充電模塊為主的優優綠能,據其招股書介紹近幾年的綜合毛利率分別為30.54%、29.16%、26.28%和31.25%,呈現先下降后上升的趨勢;凈利潤則分別為905.76萬元、2589.64萬元、4605.05萬元和5265.59萬元,增長較快。

再拆分一下的話,充電樁企業的海外的毛利率一般都在40%以上,國內毛利率在25%左右,凈利率一般在10%左右。再比如通合科技、英可瑞等企業的毛利率也都表現還不錯。從這些數據中可以看得出來,如今的充電樁行業并不像以前那樣需要補貼才能過活,也有不錯的利潤率了。未來隨著整個行業需求的爆發,后面的利潤彈性也會釋放,日子會過得不錯。

而且,現在的充電站的成本回收速率也加快了。與之前為了取得補貼在一些偏僻的地方部署大量的交流充電樁不同,現在充電樁的運營商并不會大范圍去布置充電樁,而是會根據所在地的人流量,或者說客流量來選取比較好的地點去布置充電樁,這樣充電站的回收周期就會短很多。比如有些客流量比較好的充電站一年就能收回成本,正常的兩到三年也能收回成本。因此,現在充電站的運營商也有訴求去用非常好的充電樁,或者說質量更好的充電樁,這樣也會促使充電樁行業的正向良性發展。

第四,從行業壁壘來看,現在的直流快充充電樁有點像逆變器行業,行業壁壘也根逆變器行業類似,雖然大家都能做,但能做好的也不算特別多。其實充電樁的核心在于制造,真正能把直流充電樁和充電模塊做好的公司,那它的良品率、模塊的電路設計,成本控制方面都要做得比其他公司要好。目前純充電模塊廠商中,英飛源、優優綠能屬于行業的第一梯隊,通合科技屬于第二梯隊,后面還有英可瑞,華為等企業。當然,這沒有包括特來電、盛弘股份和綠源匯通這類既做模塊也做充電樁的企業。

結語

未來隨著新能汽車的電池容量變得更大,電壓平臺電壓變得越高,以及儲能行業的發展,充電樁行業的技術也會隨之升級,它將會可能與新能源電站及儲能等相結合發展,從而出現新的市場機會。總的來看,充電樁行業的發展正變得更加良性。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

充電樁

+關注

關注

147文章

2328瀏覽量

85234

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論