毛利超85%,兩銷售人均創收8千萬,這家***公司引發上市疑云?

毛利超85%,兩銷售人均創收8千萬,這家***公司引發上市疑云?

電子發燒友網報道(文/吳子鵬)近日,安徽芯動聯科微系統股份有限公司(以下簡稱:芯動聯科)更新招股書,并將于2月13日在上交所首發上會,屆時上交所上市審核委員會將審議芯動聯科的首發事項。

不過,在芯動聯科新版招股書中,投資者們卻發現了一些不尋常的數據。尤其是該公司自2019年以來,連續三年主營業務毛利率超過了85%,最高達到了90.66%。一時間,投資者對芯動聯科上市口語籍籍,特別是在關聯銷售和大客戶依賴等方面。

據介紹,芯動聯科是一家從事高性能硅基MEMS慣性傳感器研發、測試和銷售的企業,由北方通用、北京芯動、蚌投集團及MEMSLink共同投資設立。目前,芯動聯科在售的產品包括MEMS加速度計和MEMS陀螺儀。

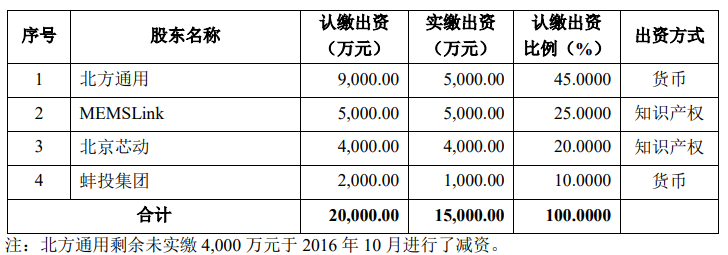

芯動聯科股東出資情況

通過招股書可以發現,芯動聯科部分技術資源來自北京芯動和MEMSLink。其中,北京芯動提供了兩項專有技術MEMS陀螺儀ASIC芯片技術;MEMSLink提供的技術包括三軸陀螺傳感器、消除 線性加速度響應的陀螺傳感器等。芯動聯科表示,該公司高性能MEMS慣性傳感器的核心性能指標達到國際先進水平,復雜環境下適應性強。目前,該公司產品已實現批量化應用,并在應用的過程中不斷升級和迭代。

根據中研網的最新研報,從MEMS陀螺儀產業的設計、制造和封裝三個環節來看,國內缺乏對MEMS陀螺儀相關關鍵技術的自主研發和產業化能力。從這個角度來看,通過技術出資的方式,芯動聯科的起點是高于同類型企業的。

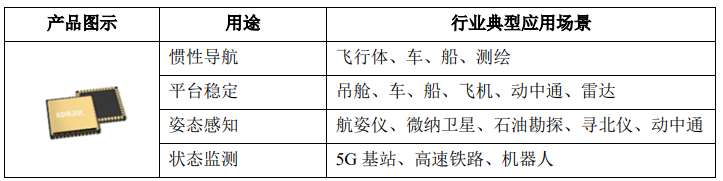

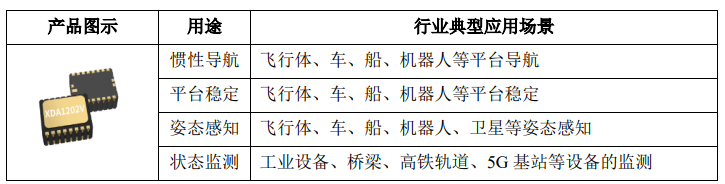

根據芯動聯科的描述,該公司的MEMS陀螺儀和加速度計主要應用于以下場景中。

芯動聯科MEMS陀螺儀應用場景

芯動聯科MEMS加速度計應用場景

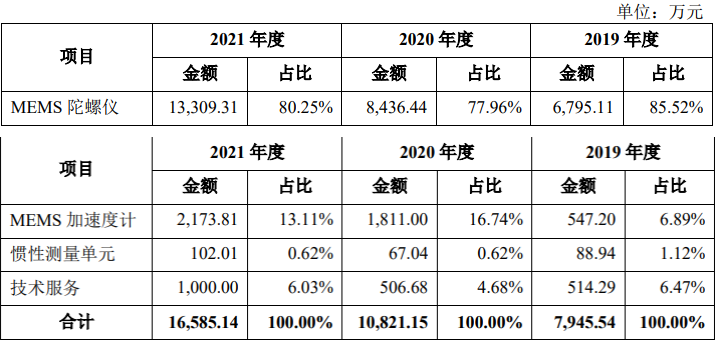

上述內容大概就是芯動聯科公司的一個簡介。下面我們看一下該公司的營收情況,也是投資者和網友比較關注的點。根據芯動聯科的招股書,MEMS陀螺儀是該公司主營的商品,在報告期內的營收占比最低時也有77.96%,MEMS加速度計在報告期內的營收占比未超過20%。此外,芯動聯科還有定制服務,也就是根據客戶的定制化需求,將MEMS陀螺儀和加速度計組合為慣性測量單元進行銷售,不過此項業務的占比不高。

芯動聯科業務營收占比

在風險提示中,芯動聯科自己也提到了毛利率下降風險和客戶集中風險。不過,芯動聯科需要維持的毛利率水平是遠遠超過行業平均水平的。招股書指出,芯動聯科2019年度、2020年度和2021年度公司主營業務毛利率分別為90.66%、88.25%和 85.47%。該公司用的形容語是“相對較高”,但是橫向對比行業平均水平,這個毛利率是非常之高。

電子發燒友網記者詢問行業某知名MEMS傳感器企業,得到的回應是,該公司的MEMS慣性傳感器毛利率為30%。不過,這家公司的市場人員也表示,一般而言,面向民用市場,市場規模做的越大,毛利率反而會隨之下降。

不過,根據芯動聯科自己所列,競品公司睿創微納、星網宇達等公司毛利率也都不超過47%,芯動聯科的毛利比其他公司高出了近一倍。

產品高毛利讓投資者對芯動聯科銷售情況非常關注。報告期內,芯動聯科向前五名客戶銷售金額分別為5,909.80萬元、8,701.42萬元和12,701.83萬元,占當期營業收入的比例分別為73.97%、80.13%和76.47%。值得注意的是,芯動聯科在解決大客戶依賴方面的效率不高,報告期內該公司雖然都有增加新客戶,但是營收貢獻比很低。

并且,芯動聯科只有兩名銷售,且是一種長期狀態。2021年兩名銷售人均創收超過八千萬,人均薪酬也達到了百萬級以上的水平,比研發人員都要高很多。這一點也讓人感到困惑。

產業人士如何解讀芯動聯科?

為了解決投資者和業內人士對芯動聯科招股書表達的疑惑,電子發燒友網記者走訪了多位MEMS傳感器的業內人士。

針對芯動聯科產品高毛利的情況。國內某從事MEMS傳感器研究的院所的研究員表示,該所研究的MEMS傳感器有軍工背景,部分單品是可以做到90%的高毛利的,軍工單品毛利高在國內也不是什么秘密。他指出,和芯動聯科形成關聯銷售的北方電子院實際上也有軍工的背景,北方通用作為出資方,同樣如此。因此,芯動聯科的銷售應該并不面向民用通用市場,或者有也只是一小部分。

確實,另外一家主做民用MEMS慣性傳感器的公司人員指出,目前消費市場是MEMS慣性傳感器的第一大市場。不過在這一市場,即便是有銷售人員作為合伙人成立的芯片公司,并自帶銷售資源,不過由于產品市場價格較為透明,毛利很難突破50%這一水平線。有業內知名分析師也向記者表示,在民用市場,MEMS陀螺儀和加速度計都不是壟斷性市場,90%毛利是一個非常態的水平。

隨后,記者又問詢了國內某智能設備研究院的項目負責人。他回應稱,他們的研究院也研發MEMS傳感器相關芯片、設備和終端,主要出售給國企、央企等有政府背景的企業,也有產品能夠有高毛利的表現。這在芯動聯科的招股書中也得到了印證,該公司指出,“公司下半年收入占全年收入比例較高,主要因為直銷客戶及經銷最終客戶主要為我國大型央企集團及科研院所,采購需求集中于下半年。”

自此,投資者很多疑惑都有了答案,比如為什么芯動聯科銷售人員少但能量大?為什么芯動聯科的大客戶貢獻一直很穩定?為什么芯動聯科的產品毛利率如此之高?綜合而言,芯動聯科是一家主要給軍工、央企和科研院所供應MEMS陀螺儀和加速度計的公司,有其特殊性。

不過,雖然解答了投資者對芯動聯科的一些疑惑,但是并不能打消他們的顧慮。有產業孵化器負責人向記者表示,關聯交易過多勢必會造成中小投資者勢弱,且如果關聯方有特殊背景,又會存在不能公開的項目因素干擾,這會讓中小投資者時刻有不安心理,不利于長期投資。

寫在最后

近期,國內芯片公司的上市速度明顯加快。此前,電子發燒友網也曾專門報道過“15家半導體企業集體上市輔導”的消息。在***全面發展的當下,上市企業不僅數量多,而且類型也會更加豐富。

那么,這其中必將會出現一些有特殊背景的企業,在招股書中展示出不一樣的數據。比如2022年上市的臻鐳科技,該公司的毛利率也高達91%。當然,我們今天的案例芯動聯科也有其特殊性,不能以常規公司論。

-

國產芯片

+關注

關注

2文章

269瀏覽量

29860

發布評論請先 登錄

相關推薦

降價搶市!多家半導體企業“負毛利率”,波及封測、射頻、分立器件等

立訊精密獲上市公司權威獎項

機器視覺 歡創播報 華為手機國內銷售額再超蘋果

賽美特公布半年業績:二季度銷售額超1.5億,半年度銷售額超3億

賽美特公布半年業績:半年度銷售額超3億,上市進程加速中

榮耀X50榮膺2023年新品銷量冠軍,銷售金額破千萬

聯電4月營收創新高,毛利率達30.9%

估值85億美元,中國批準自動駕駛公司小馬智行在美上市

芯片界的茅臺,這家傳感器公司毛利率超85%!中國半導體第一!

工商網監

工商網監

評論