去庫存、降價、芯片分化,2022半導體行業國產替代現狀解讀(附產業圖譜)

去庫存、降價、芯片分化,2022半導體行業國產替代現狀解讀(附產業圖譜)

2022年對于中國半導體行業而言是跌宕起伏的一年。如果說2021年半導體業的特點是缺貨、漲價、交貨周期延長,那么2022年的三個關鍵詞或可總結為去庫存、降價、芯片分化。經歷了2021年的產業繁榮,今年的半導體業進入了調整期,正穿越寒潮。

除了內憂,還有外患。在全球經濟衰退及貿易形勢變化等宏觀背景下,以美國為代表的一些發達國家對我國半導體業不斷施壓,給國內半導體發展帶來重重阻力,在這種狀況下,國產替代的步伐則變得更為緊迫。尤其EDA工具及IP、半導體設備及材料等涉及較多“卡脖子”環節的問題,將是重中之重。

然則,中國的半導體產業經過幾十年的快速發展,已經成為中國經濟中不可或缺的一部分。因此,國家在產業發展上正不遺余力的給予資金、政策支持,也正是在國家資金政策、科創板等大力推動下,中國半導體一直在持續成長,國內的半導體企業也逐漸覆蓋產業鏈上中下游各環節,并有機會在全球市場中嶄露頭角。

本文,EDA365的領域專家梳理了中國半導體產業鏈上中下游各環節的發展現狀及相關企業,共分為10個篇章做簡要概述。

01存儲篇

據WSTS統計,近年來中國半導體存儲芯片市場規模整體呈增長趨勢,2021年我國半導體存儲器銷售額達到了3505.83億元。

在全球存儲市場營收份額中,中國存儲原廠所占的比例較低。由于國內存儲原廠普遍起步較晚,所以與國際大原廠相比,中國原廠目前的產能規模還較小。但近幾年來,以長江存儲、長鑫存儲為代表的國內原廠已經填補了一些技術空白。數據顯示,目前長江存儲已經占到了7%以上的全球NAND閃存市場份額,未來還將不斷地擴充NAND閃存的產能。隨著以長江存儲、合肥長鑫為代表的中國存儲芯片企業的不斷崛起,外資巨頭對存儲芯片市場的壟斷局面正在被打破。

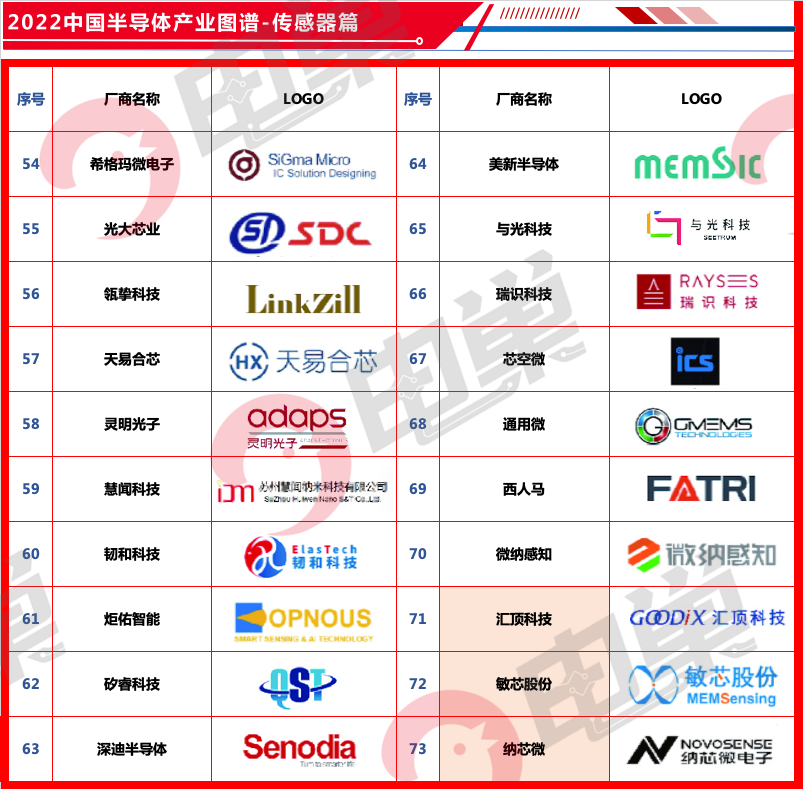

02傳感器篇

傳感器作為智能化時代里重要的基礎電子元件,正處于高速發展階段。數據顯示,2020年中國傳感器市場規模2510億元,同比增長14.7%。傳感器這一產業在互聯網力量的賦能之下日益受到重視,日后再疊加相關扶持政策的出臺,傳感器行業市場可期。預計2022年中國傳感器市場規模將進一步增至3150億元。

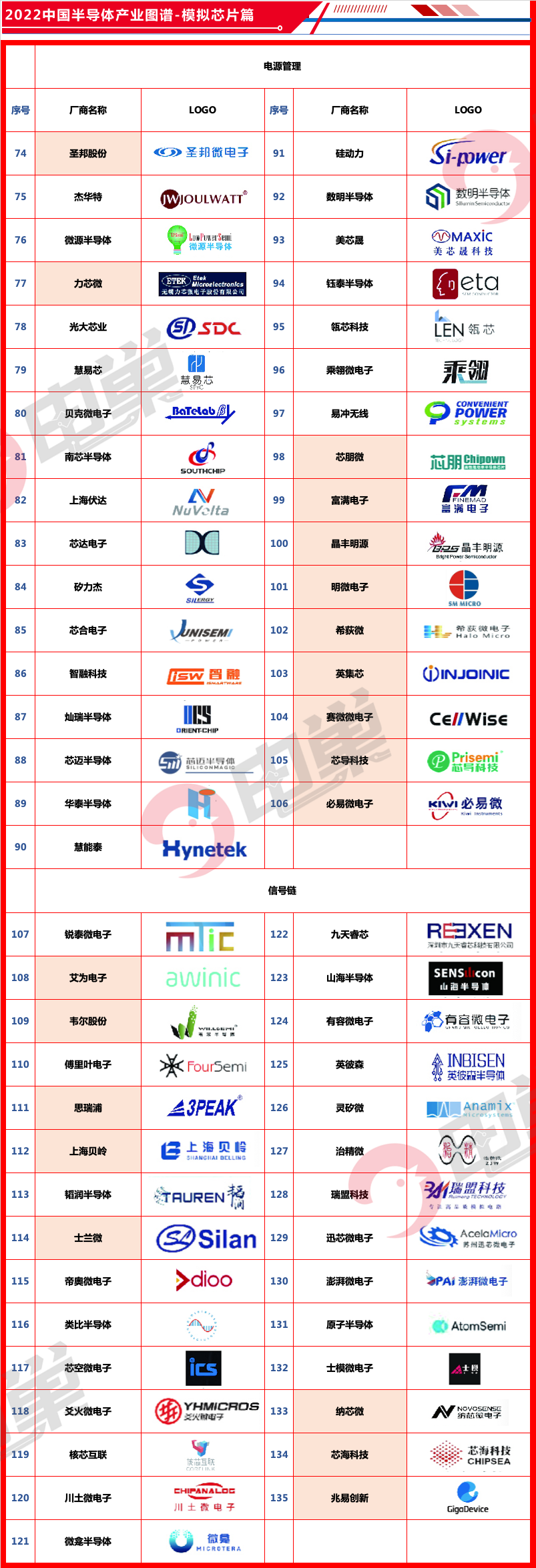

03模擬芯片篇

目前,我國已是全球最大的模擬芯片市場,根據數據顯示,2022年我國模擬芯片市場達全球將近1/2規模,占比47.8%。

從行業角度看,國產模擬芯片在中低端領域已經幾乎實現國產替代,但在高端領域卻仍被巨頭所占據,根據中國半導體協會數據,2021年國內模擬芯片自給率僅為12%,國產高性能模擬芯片目前在國內市場的滲透率仍然很低。

由于發展起步較晚,我國本土模擬芯片企業與國際龍頭廠商尚存在一定差距。但近年來受益于國內半導體行業的快速發展,國內涌現了卓勝微、圣邦微、思瑞浦、艾為電子等為代表的一批模擬芯片公司。這些企業在模擬芯片的部分細分領域已嶄露頭角,在細分市場的產品形態有的已經處于業界較為前沿的位置。

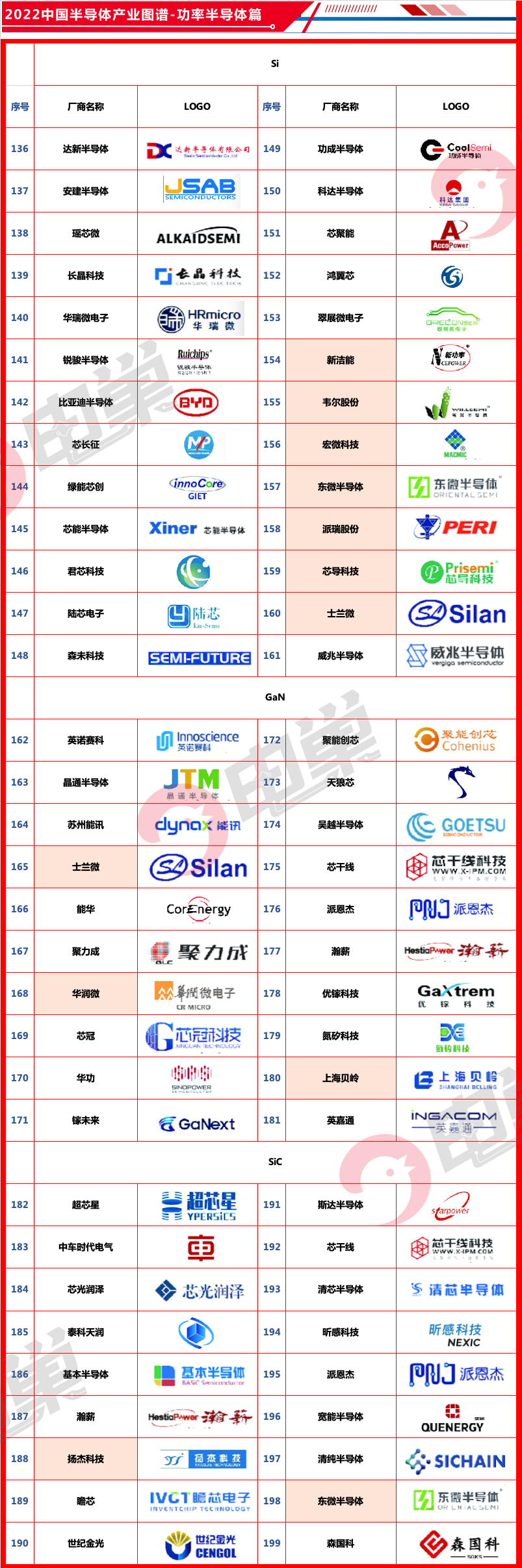

04功率半導體篇

我國功率半導體近年來需求持續增多,行業市場規模保持增長。數據顯示,2021年我國功率半導體市場規模達183億美元左右,較上年同比增長6.3%。根據Omdia預測,預計未來中國功率半導體將繼續保持平穩增長,2022-2027復合年均增長率約4.5%左右,超過全球功率半導體市場增速。至2027年中國功率半導體行業市場規模有望達到238億美元。

我國功率半導體市場梯隊化競爭格局明顯,第一梯隊為美國德州儀器、歐洲英飛凌、日本東芝等國際大型半導體公司,第二梯隊為國內領先規模較大的功率半導體企業,如華潤微、士蘭微、楊杰科技等,近年來在國家政策的助力下在部分優勢領域逐步實現進口替代。

05設備篇

繼2020年之后,中國在2021年第二次成為半導體設備的最大市場,銷售額增長58%,達到296億美元,占據全球規模比例高達28.9%。

半導體設備行業整體市場集中度較高,話語權主要掌握在美國、日本和歐洲企業手中,2021全球前六大企業占據近7成市場份額。如今,中國半導體設備銷售規模不斷增長,但國內自主研發制造半導體設備仍處于行業初期,與國外先進水平存在一定差距,未來布局研制國產半導體設備勢在必行。

東智PreMaint是聚焦設備領域的智能管理平臺,平臺的EAP通過收集產品生產過程中的制程數據和設備參數數據,控制半導體設備進行自動化生產;PMS支持多種設備維護保養方式,實現高效率的設備預防維護管理;EHM可進一步實現設備的故障智能診斷。PreMaint作為完全自主研發的國產化系統,實現了更智能的設備生產過程監控、設備智能運維、設備健康與壽命預測、設備故障診斷,到智能決策輔助的全場景閉環。

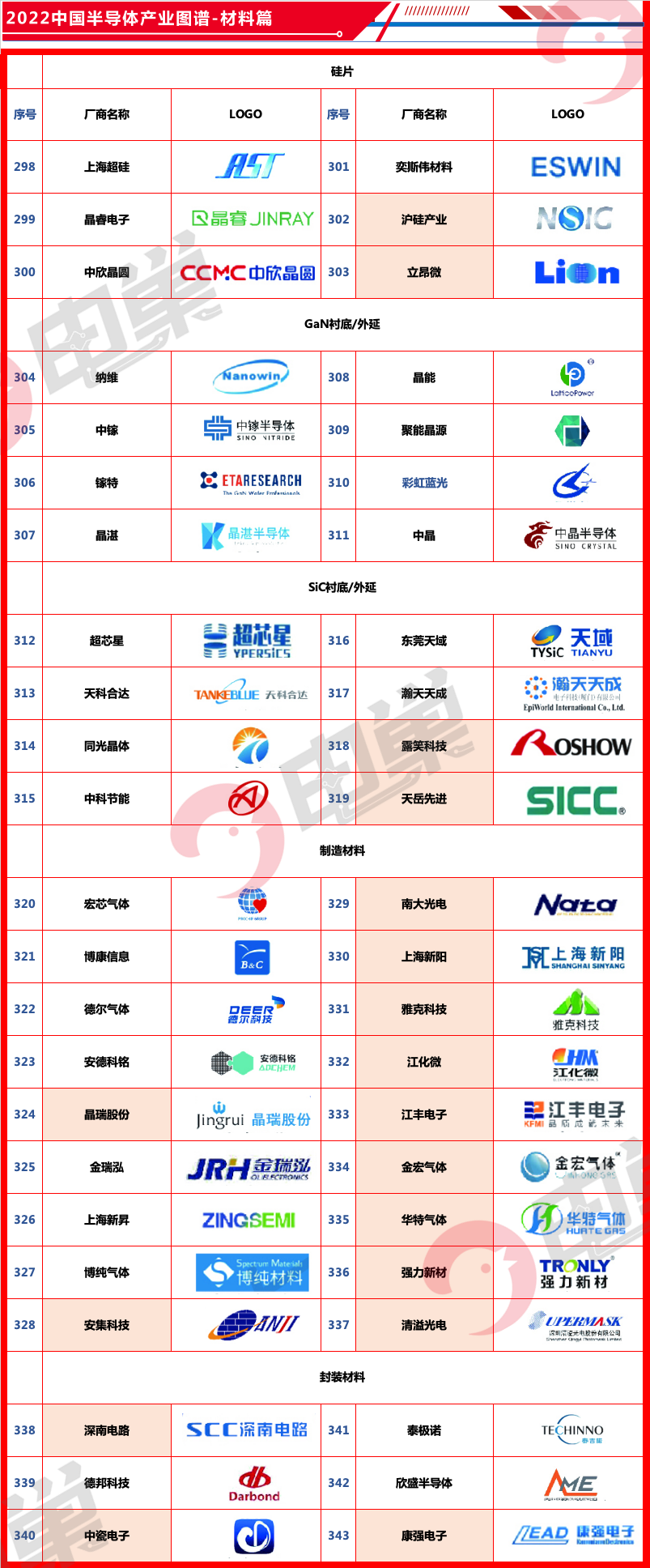

06材料篇

據SEMI國際半導體協會公開數據,2021年全球半導體材料市場規模達到643億美元。其中,中國臺灣地區半導體材料規模為147億元,占全球總規模的23.7%,持續穩居全球第一;中國大陸地區半導體材料規模119億元,占全球總規模的19.2%,位居全球第二。

從半導體競爭格局來看,各類半導體材料市場市場集中度較低,呈現較為分散,日本廠商在封裝材料領域占據主導地位,部分中國大陸廠商已躋身前列,成功占據一定市場份額。總體來看,半導體封裝材料自給程度相對較高,未來有望早日實現國內自給。

07 EDA/IP篇

EDA工具銜接集成電路設計、制造和封測的全環節,為集成電路、電子信息、數字經濟的產業基石,是集成電路產業的戰略據地。

根據ESD Alliance公開數據披露,2021年全球EDA工具市場規模為134億美元,而據中國半導體行業協會數據,中國EDA工具市場規模僅為16億美元,占全球比例不到12%。EDA工具廠商第一梯隊為客戶提供全流程工具系統,合計規模占比已近8成;第二梯隊廠商可為客戶提供部分領域的全流程工具或在局部領域具備領先優勢;第三梯隊廠商僅可提供單點流程工具系統。而中國企業除華大九天躋身第二梯隊外,多位于第三梯隊。從市場規模與企業發展來看,目前中國EDA工具已有所突破,但仍處于初步發展的追趕期。

IP核,即知識產權核,指在集成電路設計中通過驗證、可重復使用、具有特定功能的宏模塊,IP核是支持設計產業鏈的上游關鍵環節。根據IBS公開披露數據,2021年全球IP核市場規模已達到58億美元。從全球市場格局來看,中國大陸企業僅有芯原微一家躋身全球前十,占比2.0%。目前中國絕大部分芯片建立于國外IP架構之上,國內廠商需積極布局,緊握半導體集成電路發展機遇獲得自身發展。

08代工篇

2021年,全球晶圓代工市場銷售收入首次突破1000億美元,主要代工廠集中在中國臺灣及中國大陸地區,營收占比分別為66%和11%,中國大陸三家企業上榜全球晶圓代工企業營收前十,分別是中芯國際(54.3億美元),華虹集團(29.1億美元)和晶合集成(約8.4億美元)。

目前中國大陸集成電路晶圓代工企業中,中芯國際包括0.35微米到14納米不同技術節點的晶圓代工產品,實際生產應用上受限于良品等多因素,14nm和28nm制程占比15.1%左右,同時雖然中芯國際具備14nm量產水平,但高端材料及設備嚴重依賴進口,如***等嚴重依賴阿斯麥DUV,完全國產化任重道遠;華虹半導體整體發展較晚,目前產品中最先進制程55/65nm占比9.7%,差距較大。總體而言,國內龍頭代工企業技術仍有較大追趕空間。

09封測篇

相較于其余環節,封裝行業進入壁壘較低,因此在中國集成電路發展早期,眾多企業選擇以封測環節作為切入口,并不斷加強對海內外企業并購動作,以持續擴大公司規模,現中國封測龍頭企業已成功步入成熟期。根據ChipInsights數據,2021年全球Top10企業中,以長電科技、通富微電、華天科技為代表,中國大陸市占率已達20.1%。據CSIA中國半導體協會公開數據,2021年中國IC封測業銷售規模已達2763億元,同比增長10.1%。

10 Chiplet篇

據Omdia報告,到2024年Chiplet的市場規模將達到58億美元,2035年則超過570億美元,Chiplet的全球市場規模將迎來快速增長。

對于中國半導體而言,Chiplet被視為中國與國外差距相對較小的先進封裝技術,有望帶領中國半導體產業在后摩爾時代實現質的突破。中國企業亦在Chiplet上有所作為,如芯原股份有望是業內首批推出商用Chiplet的公司。

2022年是中國半導體產業調整之年,亦是承壓之年。

在此背景下,更快、更智能、更友好的系統是實現半導體工廠智能化、尋求突破的關鍵之一。

格創東智作為半導體工廠從“少人化”走向“智能化”的最佳伙伴,基于“生產-分析-預測”全新的視角為半導體制造企業構建智能工廠系統,服務涵蓋全流程端到端數字化技術咨詢、新工廠系統建設及系統運維,幫助半導體工廠實現產能攀升、極致良率等管理需求。格創東智半導體智能工廠CIM整體解決方案,貫穿芯片生產的生產執行、生產運營和生產控制、品質控制等關鍵環節,集成了生產執行系統MES、設備管理系統EAP、統計過程控制SPC、先進過程控制APC、故障偵測及分類FDC、良率管理系統YMS系統等一系列關鍵系統。

來源:EDA36,有刪改,本文僅用于個人學習交流,如有侵權請聯系刪改。

審核編輯黃昊宇

-

芯片

+關注

關注

455文章

50851瀏覽量

423903 -

半導體

+關注

關注

334文章

27390瀏覽量

219025 -

eda

+關注

關注

71文章

2759瀏覽量

173312

發布評論請先 登錄

相關推薦

半導體行業加速國產替代,萬年芯多種產品受關注

國產替代加速,半導體芯片股票連續漲停震撼市場!

中國半導體的鏡鑒之路

作為產業上游關鍵,國產半導體材料進展如何?

2024年國產測徑儀的現狀?

英銳恩科技,以實力打造國產單片機替代品牌!

長江存儲正加速轉向國產半導體設備

國產半導體新希望:Chiplet技術助力“彎道超車”!

工商網監

工商網監

評論