人工智能迎來紅利期,英偉達能否搭上這趟“便車”?

人工智能迎來紅利期,英偉達能否搭上這趟“便車”?

摘要

雖然英偉達(NASDAQ:NVDA)在加密采礦領域的收入前景似乎被拋在了后面,但人工智能顯示出了良好的前景。

我們認為英偉達目前的價格水平值得買入,如果它朝著去年10月的低點走勢,就更值得買入了。

一些關鍵風險仍然存在,如供需失衡、比特幣死亡螺旋、庫存積累等。

隨著渠道庫存的穩定和游戲領域的收入增長回歸基線,我們預計英偉達最糟糕的時期可能已經過去。

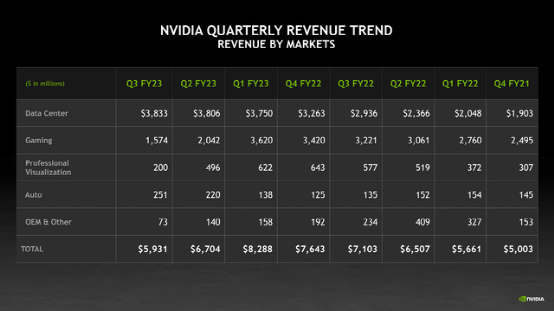

上周,英偉達公布了其第三季度收益,與分析師的預期基本一致。營收為59.3億美元,第四季度預期為6億美元,與預期相差2%。值得注意的是,關于未來營收增長將從何而來,財報電話會議可能會確定一些明確的趨勢。

特別是比特幣的現貨交易價格為16.7萬美元,而游戲領域對顯卡的需求也在下降。我們將根據EV/EBITDA和自由現金流轉股本來概述為什么我們認為應該買入英偉達,重點是英偉達在人工智能領域的重要性。

投資理論

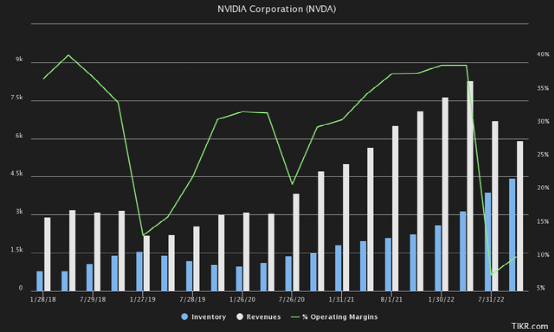

英偉達游戲部門的需求持續下降,我們認為這是由于加密貨幣的更大衰退,導致嚴重的供需失衡,導致現在庫存過剩。管理層認為,到第四季度結束時,渠道庫存應該會回到“正常水平”。我們將在后續部分討論加密貨幣以及英偉達面臨的主要風險。

“我們認為,隨著第四季度結束,渠道庫存將接近正常水平。”(第三季度財報電話會議)

英偉達在H100和A100芯片受到限制的情況下,仍在數據中心領域繼續表現出韌性。

該公司管理層還在第三季度財報電話會議上表示,對人工智能的需求正在增加。例如,深度推薦系統,它對于向使用手機等設備或通過語音與計算機交互的用戶推薦產品非常重要。在人們日常生活中使用的其他非常重要的AI應用是大型語言模型,如GPT-3。人工智能也被用在生物和化學的語言中,例如,對人類基因組的大序列進行大寫化和訓練。

人工智能可能在此刻看起來是一個流行詞,但我們相信,推進人工智能的后果在未來將是深遠的。它已經具有顛覆性的一個領域是汽車行業。例如,特斯拉(NASDAQ:TSLA)和通用汽車(NYSE:GM)的Cruise Automation就使用了英偉達的GPU來構建自己的自動駕駛平臺。Cruise automation和Waymo (Waymo)最近已經在舊金山運行了全自動無人駕駛汽車。

擴大這樣一個低維護、電池驅動、無人駕駛車隊的規模所帶來的經濟影響,可能會使每英里的價格變得很低,以至于在大多數使用情況下,個人汽車所有權將不復存在。每英里的價格估計在0.15美元到0.30美元之間。相比之下,優步(NYSE:UBER)和Lyft(NASDAQ:LYFT)等叫車平臺的成本大約在每英里1到2美元之間。這意味著你可以騎到任何地方,只需當前成本的10%。

Nvidia IR

到2030年,整個人工智能市場預計將達到1.59 - 1.81萬億美元,從2022年開始以38.1%的年復合增長率增長。機器人出租車市場目前非常小,預計從現在到2030年將以80.8%的年復合增長率增長,從17.1億美元增長到1080億美元。

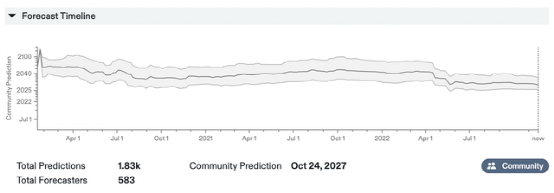

人工智能的真正市場規模很難預測,因為應用程序可以在日常生活的任何地方使用。人工智能的發展速度通常也被低估了。例如,受歡迎的社區預測網站Metaculus在2020年3月估計,到2055年,“弱通用AI”將被“公眾所知”。現在,這一預測已縮小到2027年10月。

Metaculus

Metaculus之前曾因其相對準確的預測而受到稱贊,因為它是由一個特殊的積分系統驅動的社區/團體。Metaculus的用戶在預測成功時可以獲得積分(預測失敗時則會失去積分),并跟蹤自己的預測進度。如果是正確的,或者比社區更正確,就會獲得分數。平均而言,使用點系統的預測優于社區預測的中位數。

另一個例子是OpenAI的DALL-E 2,它可以根據自然語言描述生成非常逼真的數字圖像,為平面設計提供了很多可能性。顯卡是人工智能、深度學習和機器學習的核心。在gpu領域,英偉達可以說是領跑者之一。

Nvidia IR

加密大決戰

至于風險,我們認為主要的風險因素已經基本排除在外。與許多分析師一樣,我們擔心以太坊過渡到權益證明網絡的影響,因為它大大降低了所需的計算能力,這對顯卡的需求產生了負面影響。英偉達沒有具體說明有多少顯卡被銷售和用于挖礦,因為用于挖礦的顯卡通常也被玩家使用,并被放在游戲類。

“我們無法準確量化加密挖礦減少對游戲需求下降的影響程度。”(第二季度財報電話會議)

現在,在比特幣從大約6.9萬美元跌至今天的16.6萬美元之后,許多礦工開采加密貨幣以獲得即時利潤和安全已經變得無利可圖,導致大量顯卡出現在二手市場上。例如,在2021年3月的礦業繁榮期間,他們的RTX 3080顯卡以2160美元的二手價格出售,而零售價僅為699美元。溢價是209.01%。

我們認為,這種過剩的需求顯著地推高了英偉達的游戲收入,盡管隨著顯卡充斥市場,目前的供應過剩也可能出現同樣的情況。在我們看來,當前游戲領域的需求下降可能是二手顯卡充斥市場的結果。一旦顯卡價格穩定下來,并像過去一樣變得更加穩定,這一細分市場可能會得到大幅提振,回到其基線水平。

然而,我們仍然看到了一個似乎沒有暴露出來的風險:比特幣的死亡螺旋。比特幣死亡螺旋是指在較長一段時間內,比特幣的開采成本(電力)高于比特幣的現貨價格,導致越來越多的礦工停止運營。這種死亡螺旋可能已經開始生效,因為目前開采一個比特幣的平均價格為21444美元,而現貨價格為16702美元。

隨著美聯儲(Federal Reserve)繼續加息并將流動性撤出市場,我們認為比特幣將迎來一個加密貨幣的寒冬。但我們認為,供需之間的大部分極端失衡已經過去,以太坊在9月初經歷了過渡,比特幣的交易已經低于其價格,可以立即獲利挖礦。

“我們不希望看到區塊鏈成為我們業務的重要組成部分。總有一個轉售市場。二手和用過的顯卡一直存在。庫存永遠不會為零。當庫存比平時多的時候,就像所有的供應需求一樣,價格可能會下降,影響我們市場的低端。”(第三季度財報電話會議)

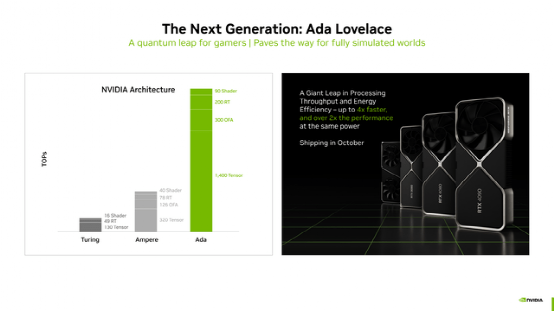

相比之下,他們的Ada Lovelace國構架顯然是針對高端市場的。而且它似乎在游戲玩家中仍然有很高的需求。

“我的感覺是,我們現在和Ada的目標是非常明確的高端市場,也就是我們市場的上半部分。早期跡象表明,我相信你們也看到了,艾達號的發射是一場本壘打。”(第三季度財報電話會議)

Nvidia IR

除了游戲領域,AMD(NASDAQ:AMD)和英特爾(NASDAQ:INTC)等公司也存在競爭風險。不過,從好的方面看,這一影響在第三季度就已經反映在了股價中,因為股價與預期一致,走勢積極。然而,隨著假期的臨近,游戲市場有可能在第四季度獲得意想不到的增長。

估值

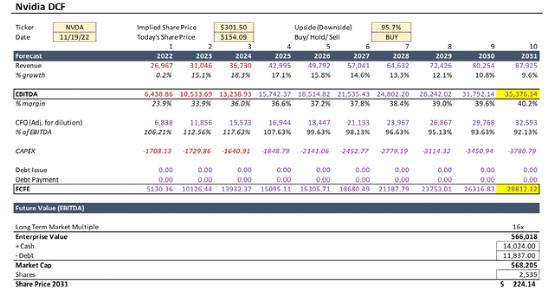

在我們的估值模型中,我們對2024年之前的營收預測是基于華爾街的共識,短期預測通常與實際結果接近。從2025年到我們預測的2031年結束,我們模擬的增長率接近10%。考慮到未來幾年人工智能市場的巨大增長以及英偉達在該市場的主導地位,我們認為這些估計相對保守。

今年到2022年,EBITDA利潤率大幅下降,預計將從2021年的41.7%降至24%左右。我們認為,一旦庫存和供需問題得到解決,這些利潤率將在2023年回到基礎水平。我們2031年的息稅折舊攤銷前利潤目標仍然保守,低于2021年實現的利潤率。

從首席財務官的角度來看,我們認為英偉達可以實現約332.9億美元。2022年至2024年的資本支出與華爾街的共識一致,從2025年起將保持在收入的4.3%的恒定歷史平均水平。

Author's Calculations

這意味著,到2030年,以16倍的EV/EBITDA市場市盈率計算,英偉達的企業價值將達到5660.2億美元。我們認為,如果英偉達在2030年實現低兩位數的營收增長,這一估值是合理的。考慮到現金和債務,我們的目標價格仍為224.14美元。

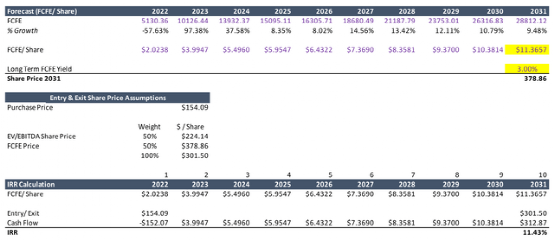

在FCFE的基礎上,我們使用3%的收益率,低于英偉達在過去5年交易的1.96%的平均收益率。由于全球宏觀經濟形勢不斷走弱,多重壓縮使得我們獲得了更為保守的回報。這意味著我們得出的目標價格為378.86美元,以FCFE為基礎。

如果我們把兩個價格目標都考慮進去,每個權重都是50%,我們的最終目標價格是301.50美元。把它代入我們的內部收益率計算器,如果以當前價格154.09美元購買,我們得到的內部收益率是11.43%。我們認為這是一個有吸引力的回報,有可能提供高于歷史廣義基準的alpha值。

Author's Calculations

相比之下,如果有機會以較低的價格收購英偉達,回報會更有利。例如,上個月英偉達的股價跌至112.27美元的低點,這意味著其潛在的內部收益率為16.05%。

Data byYCharts

結論

英偉達的業績符合預期。我們認為,該公司仍在應對加密挖礦熱潮導致的供需中斷的影響,但預計最糟糕的情況應該已經過去。

在我們看來,由于二手顯卡泛濫,雖然游戲和加密貨幣收入受到重創,但在數據中心、人工智能、全自動駕駛應用和其他未來感興趣的領域,該公司仍在繼續發揮彈性。雖然一些不利因素仍然存在,但我們相信這些問題將在長期內得到解決。

在目前的水平上,我們認為英偉達值得買入,如果它回到去年10月的低點112美元,將成為更有吸引力的買入機會。

-

人工智能

+關注

關注

1792文章

47442瀏覽量

239008 -

英偉達

+關注

關注

22文章

3800瀏覽量

91346

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論