瑞信:中長期看好中國三大機會

瑞信:中長期看好中國三大機會

從中長期看,中國新能源汽車行業、可再生能源轉型和互聯網行業高質量發展等對于投資者依然具有吸引力。

全球金融服務機構瑞信表示,從中長期看,中國新能源汽車行業、可再生能源轉型和互聯網行業高質量發展等對于投資者依然具有吸引力。

在第十三屆瑞信中國投資論壇上,瑞信研究團隊指出,后疫情時代,中國經濟在展現出韌性的同時,面臨著供應鏈外移、外部監管加碼的短期風險和人口結構變化等中長期挑戰。中國有必要繼續推動經濟和產業轉型升級,追求以科技自主為核心且更加可持續的發展模式。

“對投資者而言,變局中仍孕育著新的機遇。我預計,中國將更加致力于科技自主,更加注重國家安全,并著力擴大內需,”瑞信中國證券研究主管兼中國股票策略主管黃翔表示,“我們認為,未來,以硬科技、新能源汽車和自動化為代表的科技行業,將對投資者來說具有長期吸引力。”

新能源車行業勢頭強勁

瑞信預測,2023年,中國新能源汽車銷量將同比增長40%,達到940萬輛,繼續保持強勁的增長勢頭。主要增長動力包括:

油價走高,消費者偏好向新能源汽車轉移;

多款低價位插電式混動汽車上市;

競爭激烈帶來大力度促銷活動,新車型加快推出;預計2023年將有大約100款新能源汽車上市,2022年上市新車約有70款。

近期,各大車企也陸續公布了10月新能源車的產銷數據,其中不乏亮眼表現——比亞迪(002594.SZ)的產銷數據顯示,2022年10月新能源汽車產量達22.01萬輛,銷量達21.78萬輛;今年以來新能源車累計銷量達到139.79萬輛,同比大增233.92%;海外銷售新能源乘用車合計9529輛,較9月上漲18.8%。

其他造車新勢力亦有不俗的成績,推動新能源車銷售跑贏市場。11月8日,乘聯會發布的數據顯示,2022年1-10月,乘用車市場零售達到1695.2萬輛,累計同比增長2.7%,而新能源乘用車國內零售443.2萬輛,同比增長107.5%。

信達證券認為,2022年第四季度有望迎來汽車銷量的二次上行,理由是“國家利好汽車行業的購置稅減半、新能源補貼等政策即將到期,以及前兩個月新車效應,企業努力拼量,都對車市銷量有一定的提升作用”。

同時,瑞信指出,除了上市新能源車企外,電動汽車領域初創企業的快速崛起同樣引人注目。

一方面在于,如此激烈競爭的賽道,仍有新玩家在不斷涌入。例如不久前,由前大眾集團全球執行副總裁蘇偉銘創立的豪華智能電動汽車品牌BeyonCa正式發布,劍指“新能源豪車”的細分市場。另一方面,繼“蔚小理”后,廣汽埃安、哪吒汽車、極氪汽車、威馬汽車等均先后傳出過IPO的消息,市場也在等待“第二梯隊”中誰有望率先登陸資本市場。

但成功上市并不意味著賽程的結束。2022年9月29日,零跑汽車(9863.HK)于9月29日在港交所敲鐘,成為2022年港股規模最大的新發IPO。安信國際曾在對零跑汽車的IPO點評中指出,公司收入保持高速增長,但利潤一直處于虧損狀態——這實際上代表了大多數新能源車企的現狀。上市之后,零跑汽車的股價表現平平,11月14日收于21港元,較發行價下跌56.25%。

國際評級機構惠譽在11月2日的報告中指出,鑒于油價上漲、經濟前景暗淡以及電動汽車在中小城市的普及率上升,中國自主品牌(尤其是比亞迪)成為中國汽車電動化加速、消費者日益青睞插電式混合動力車和經濟型電動汽車的最大獲益者。然而,特斯拉等龍頭電車品牌近期帶頭降價可能觸發價格競爭,繼而加大中國電動汽車廠商改善盈利能力的難度。

不過,瑞信認為新能源汽車將成為中國碳達峰、碳中和背景下的“持續受益者”,預計2022年至2030年期間,中國新能源汽車銷量將實現高達14%的復合年均增長率。

此外,瑞信也看到了汽車上下游產業鏈的投資機會。瑞信亞太區汽車行業證券研究聯席主管王斌表示:“在各個汽車細分行業中發展潛力更好的是,受益于新能源汽車需求持續大幅增長的新能源汽車零部件供應商,以及有海外業務因而受中國經濟放緩的影響較小的汽車零部件制造商。”

碳中和題材政策紅利凸顯

今年以來,電力設備與新能源行業維持了較高的景氣度。截止11月4日當周,A股電力板塊下跌11.72%,滬深300指數同期下跌23.75%,電力板塊年初至今累計跑贏大盤12.03個百分點。

瑞信研究團隊指出,中國正在順利向以可再生資源為中心的電力系統過渡。展望2023年,瑞信預計,上游多晶硅供給的去瓶頸化將促使供應量同比增長67%,高于2022年的46%。供應量增加將促使下游太陽能組件的價格下降,進而加速太陽能的需求增長。

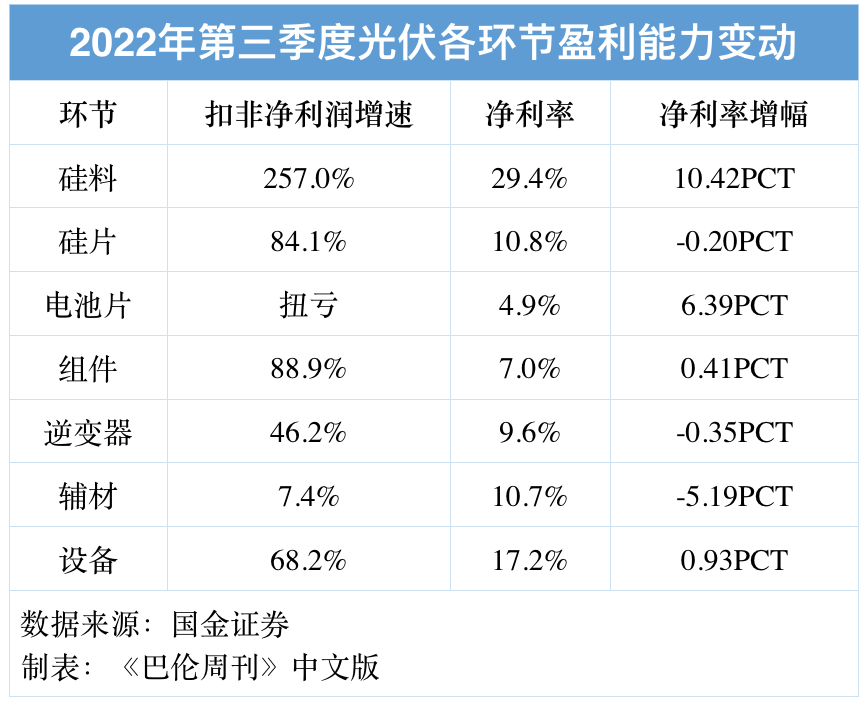

光伏是今年引人關注的題材之一,國金證券統計,2022前三季度光伏板塊業績高增,SW光伏設備口徑實現營收5359億元,同比增長78.51%;實現扣非歸母凈利潤689億元,同比增長158%。

業績高增長得益于需求的旺盛。瑞信指出,2022年前九個月,中國新增太陽能發電裝機容量52.6GW,同比增長了106%;新建風電裝機容量增加了19.2GW,同比增長17%。

高企的需求又驅動了硅料、電池片等環節的盈利增長。國金證券根據其所覆蓋的光伏產業鏈標的進行分析后發現,2022年第三季度光伏板塊主要標的的扣非凈利潤同比增長134%,凈利率達12.9%,同比增長2.61PCT。

另外,火力發電行業也在政策的積極推動下實現轉型。11月2日,國家能源局公開關于十三屆全國人大五次會議第7080號建議的答復復文摘要指出,將重點推動供電煤耗在300克標準煤/千瓦時以上的煤電機組節能降碳改造、大型風電光伏基地配套煤電靈活性改造、“三北”地區和工業園區供熱改造,提升煤電機組清潔高效水平和促進新能源大規模發展。

瑞信中國新能源和公用事業行業證券研究分析師周天宇認為:“近期國內新聞報道顯示,為應對夏季和冬季更高的能源峰值需求,中國火電裝機容量也有望擴大到每年80GW左右。由于存在潛在資本支出壓力,并且電價競爭加劇,預計新增火電裝機容量將給傳統發電企業帶來新的挑戰。火電系統的靈活性也有助于整體電力系統更好地整合可再生能源。”

把握互聯網行業高質量增長轉型

瑞信認為,在快速積累用戶和提高市場份額之后,互聯網公司目前正朝著提高盈利能力的方向發展,包括產品升級、增強運營和提高流量變現能力。

“中國的互聯網行業已經積累了超過10.3億龐大用戶群體,并催生了許多商業模式創新。現如今,有證據表明,流量增長已經見頂。”瑞信亞太區互聯網證券研究主管方錦聰表示。

對頭部互聯網公司而言,由高速增長向高質量增長的轉變是不可逆轉的趨勢。例如,中國云計算運營商不再注重發展非核心低利潤業務,某些電商企業正在縮減社區團購功能;還有一些互聯網公司正專注于擴大客戶市場份額,并在其現有業務之間創造協同效應,如短視頻平臺涉足本地服務領域。

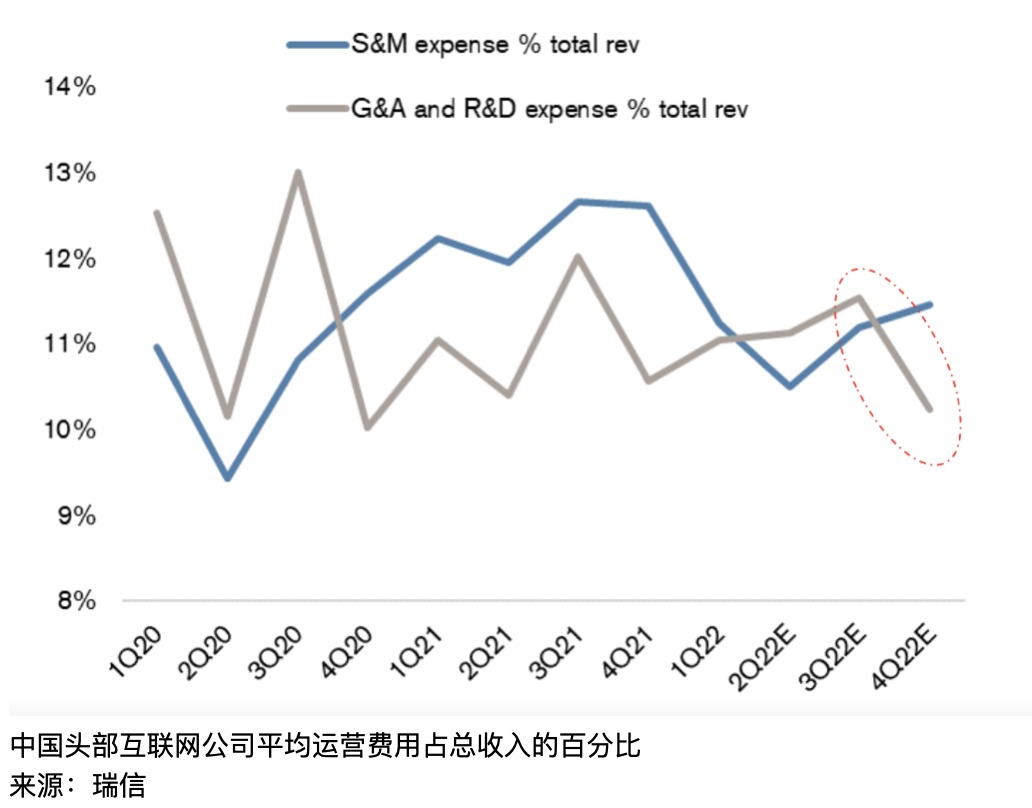

值得一提的重要趨勢是,中國頭部互聯網公司正在進行成本優化:瑞信預計,行政管理費用和研發費用占總收入的比例將從2020年第三季度13%的峰值降至2022年第四季度的10%,銷售和營銷費用將從2021年第三季度的12.7%降至2022年第四季度的11.5%。

在瑞信所覆蓋的大型互聯網公司中,阿里巴巴(BABA.N、9988,HK)、美團-W(3690.HK)、騰訊控股(0700.HK)、京東(JD.O)、百度(BIDU.O、9888.HK)和快手-W(1024.HK)的股價今年均出現了不同程度的下跌。拼多多(PDD.O)是例外,年初至今股價上漲了11.8%。

鑒于互聯網行業在經濟活動中的重要性,不少機構都看好這一行業的長期發展,并認為當下的布局具有性價比。方錦聰說:“我們認為這一行業的巨大規模和在經濟中的重要作用,將為其下一階段在2023年的高質量增長奠定堅實的基礎。”

瑞信認為,海外市場將有望成為互聯網公司的下一個增長點,其中游戲和電商是值得關注的兩大領域。

游戲方面,雖然國內游戲版號空窗期仍在,但中國領先的游戲開發商正在以收購、自主開發與合作開發的方式拓展海外業務,并取得了積極的成果:在2022年二季度國內游戲收入出現負增長的情況下,中國自主開發的海外游戲收入在2022年上半年展現出韌性,分別于第一季度和第二季度錄得12%和1%的同比增長。

電商方面,以便捷的網購為基礎,家用電器、運動服飾、食品飲料等領域的國產品牌正在搶占國際競爭對手的市場份額。其中,瑞信看到中國化妝品行業正在“走著一條不同的路徑”。瑞信中國消費品行業分析師徐靜表示:“大多數主要的國際化妝品品牌在促銷期間提供了更高的優惠折扣。相比之下,許多國產品牌反而提高了的價格,這主要是受惠于更多的研發投入和產品升級。我們預期性價比更高的中國品牌會在未來持續跑贏。”

不過,瑞信還指出,互聯網公司的廣告收入增長復蘇弱于預期,疫情反復和宏觀經濟或將持續對其構成壓力。

-

新能源汽車

+關注

關注

141文章

10581瀏覽量

99730 -

自動化

+關注

關注

29文章

5598瀏覽量

79417

發布評論請先 登錄

相關推薦

安科瑞Acrelcloud-1000電力運維平臺在充換電站項目中的運用

博瑞集信發布三款GaN內匹配功率放大器

工信部強調6G頻率需求前瞻研究

意法半導體40nm MCU將由華虹代工

百度市值被低估?分析師看好其長期發展潛力

中國三峽集團副總經理、黨組成員吳勝亮一行調研穩石氫能,AEM電解水制氫技術獲認可。

德國三次元測量機和日本三坐標檢測設備的差異

今日看點丨18.98 萬元起:比亞迪海獅 07 EV 上市;傳三星停止自動駕駛研究轉到機器人領域

2023年中國三元正極材料出貨量65萬噸

Omdia:2023年全球中小尺寸AMOLED面板市場競爭加劇,中國廠商迅速崛起

發揮“鏈主”引導力 中國三星驅動產業高質量發展

LG集團公布AI投資戰略,聚焦未來科技發展

龍旗科技成功登陸A股,中國三大手機ODM廠商齊聚上交所

Arm v9芯片新架構揭秘

工商網監

工商網監

評論