") 受益于新能源汽車和光伏市場爆發(fā) 華潤微前三季度凈利潤同比增長22.18%

受益于新能源汽車和光伏市場爆發(fā) 華潤微前三季度凈利潤同比增長22.18%

電子發(fā)燒友原創(chuàng) 章鷹

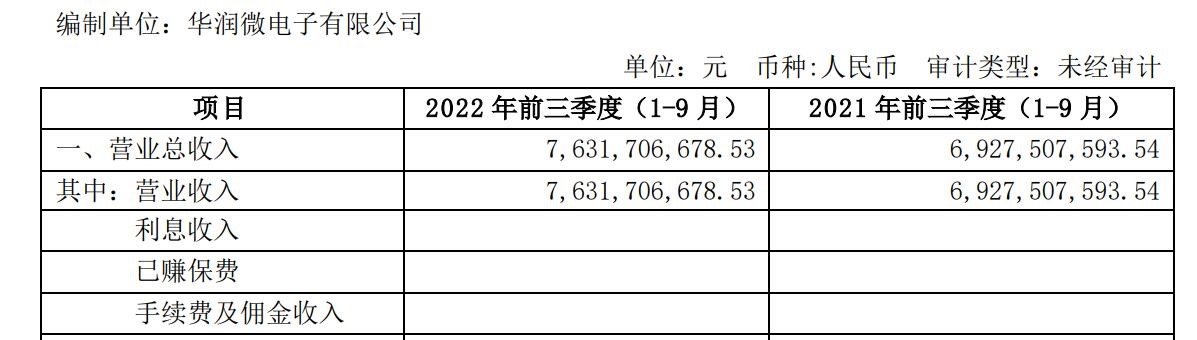

近期,多家上市公司發(fā)布三季度財報,受到新能源汽車和光伏等清潔能源的需求推動,功率半導體板塊傳來捷報。10月27日,功率半導體龍頭公司華潤微發(fā)布三季度財報顯示,今年前三季度,華潤微實現(xiàn)營業(yè)收入76.32億元,同比增長10.17%;歸屬母公司凈利潤20.57億元,同比增長22.18%。

圖:來自華潤微三季度財報

我們發(fā)現(xiàn),在今年第三季度,華潤微公司營業(yè)收入24.86億元,同比增長0.54%,歸母凈利潤7.03億元,同比增長14.14%。但是對比上個季度的業(yè)績,華潤微公司營收環(huán)比降低5.54%,凈利潤環(huán)比降低4.28%。顯示企業(yè)業(yè)績和凈利潤的增速在放緩。

IGBT銷售同比增長168%,發(fā)力汽車和工業(yè)賽道

華潤微主營業(yè)務是以 MOSFET、IGBT 為代表的功率半導體產(chǎn)品為主,兼顧智能傳感器業(yè)務,包括以光電傳感器、煙報傳感器、MEMS 傳感器為主的傳感器產(chǎn)品,這家公司看好功率賽道的增長機會。8月19日,華潤微總裁李虹對媒體強調(diào),過去幾年,華潤微不斷把資源向工業(yè)控制、新能源汽車方面做出調(diào)整,開發(fā)的新產(chǎn)品,更多聚焦在新能源應用上。

在此前,華潤微電子副總裁馬衛(wèi)清表示,產(chǎn)品應用結(jié)構(gòu)在變化,半導體應用轉(zhuǎn)型勢在必行,汽車細分市場是功率半導體IDM核心賽道。“國外大廠依靠其產(chǎn)品領銜和應用高端,保持著較好的增長和規(guī)模領先。而國內(nèi)功率器件相關企業(yè)是誰先推動市場應用升級與產(chǎn)品優(yōu)化,誰的資源獲得更多,則增長越好。去年我們重點布局了車用的空調(diào)和低速電動車產(chǎn)品,預計在2022至2024年重點布局車身及新能源車,爭取在2025年在安全及動力系統(tǒng)方面實現(xiàn)突破。”

IGBT 市場長期被英飛凌、富士電機、三菱電機等海外公司壟斷。但近兩年,由于國外供應鏈無法滿足中國市場需求,本土供應商發(fā)展機遇全面顯現(xiàn)。華潤微電子在IGBT領域?qū)崿F(xiàn)突破。

2022年上半年,華潤微電子IGBT收入同比增速高達70%,汽車電子領域?qū)崿F(xiàn)突破,批量供應汽車空調(diào)市場頭部客戶。工控領域,光伏IGBT獲得全球頭部客戶認證并進入規(guī)模供貨。前三季度,IGBT銷售額同比增長168.55%。

此外,隨著重慶12英寸晶圓廠逐步投產(chǎn),華潤微電子IGBT業(yè)務將從供需兩端獲得強勁增長動力。與此同時,華潤微的IGBT產(chǎn)品制造工藝技術已全面提升至8英寸,公司對IGBT產(chǎn)品市場結(jié)構(gòu)做出調(diào)整,加大汽車電子和光伏市場的拓展力度。

10月25日,吉利科技集團宣布,已與華潤微電子簽訂合作協(xié)議,雙方將建立合作伙伴關系,構(gòu)建車規(guī)級功率半導體產(chǎn)業(yè)合作機制,基于功率模塊、MEMS傳感器、面板級封裝等產(chǎn)品或技術推出聯(lián)合解決方案,推動新能源汽車、電動摩托車等場景下的半導體自給率。

看好太陽能市場未來增長潛力 第三代半導體SiC和GaN產(chǎn)品位居國內(nèi)前列

根據(jù) Omdia 數(shù)據(jù),2021 年全球 SiC 和 GaN 功率半導體的銷售收入超過 11 億美元,在混合動力和電動汽車、電源和光伏逆變器等需求的推動下,未來十年保持兩位數(shù)的年均復合增長率,在2030年將超過175億美元。

“我們看好太陽能市場,太陽能儲能需要大量IGBT、SiC,25千瓦要采用12到16顆IGBT,2顆碳化硅,如果到500千瓦的逆變器需要600安培的IGBT模塊,這個對功率半導體需求非常大。整體的光伏逆變器市場在功率器件會達到87億人民幣左右。展望未來,碳化硅在光伏逆變器一定會大量替代硅器件。” 華潤微電子副總裁馬衛(wèi)清對媒體表示。

圖:電子發(fā)燒友拍攝

華潤微電子大力布局第三代半導體,2021年12月,華潤微召開新品發(fā)布會,正式推出自主研發(fā)量產(chǎn)的SiC MOSFET新品。今年前三季度,SiC產(chǎn)品銷售收入增長顯著,SiC MOSFET在新能源汽車OBC、光伏儲能、工業(yè)電源等領域通過多個客戶驗證,在光伏、充電樁等領域已大批量交付客戶使用。

這家公司自主研發(fā)的第二代 650V SiC JBS 綜合性能達到業(yè)界先進水平,多款產(chǎn)品實現(xiàn)量產(chǎn)。自主研發(fā)的平面型 1200V SiC MOSFET 進入風險量產(chǎn)階段,靜態(tài)技術參數(shù)達到國外對標樣品水平。

在GaN方面,華潤微公司同步推進D-mode、E-mode平臺建設和產(chǎn)品開發(fā),在今年9月發(fā)布了GaN 600V、900V系列化產(chǎn)品并推向市場。依托功率半導體全產(chǎn)業(yè)鏈生產(chǎn)能力,公司有望持續(xù)推進IGBT/SiC/GaN相關產(chǎn)品的市場拓展。

此外,在晶圓制造方面,華潤微披露,6英寸晶圓制造產(chǎn)能約為23萬片/月,8英寸晶圓制造產(chǎn)能約為13萬片/月,另外公司正在和多方聯(lián)合建設、投資75.5億元的12英寸晶圓制造項目,一期規(guī)劃建設產(chǎn)能為3萬片/月,達產(chǎn)后年新增產(chǎn)能約占公司2021年產(chǎn)能的26.2%。

近期,多家上市公司發(fā)布三季度財報,受到新能源汽車和光伏等清潔能源的需求推動,功率半導體板塊傳來捷報。10月27日,功率半導體龍頭公司華潤微發(fā)布三季度財報顯示,今年前三季度,華潤微實現(xiàn)營業(yè)收入76.32億元,同比增長10.17%;歸屬母公司凈利潤20.57億元,同比增長22.18%。

圖:來自華潤微三季度財報

我們發(fā)現(xiàn),在今年第三季度,華潤微公司營業(yè)收入24.86億元,同比增長0.54%,歸母凈利潤7.03億元,同比增長14.14%。但是對比上個季度的業(yè)績,華潤微公司營收環(huán)比降低5.54%,凈利潤環(huán)比降低4.28%。顯示企業(yè)業(yè)績和凈利潤的增速在放緩。

IGBT銷售同比增長168%,發(fā)力汽車和工業(yè)賽道

華潤微主營業(yè)務是以 MOSFET、IGBT 為代表的功率半導體產(chǎn)品為主,兼顧智能傳感器業(yè)務,包括以光電傳感器、煙報傳感器、MEMS 傳感器為主的傳感器產(chǎn)品,這家公司看好功率賽道的增長機會。8月19日,華潤微總裁李虹對媒體強調(diào),過去幾年,華潤微不斷把資源向工業(yè)控制、新能源汽車方面做出調(diào)整,開發(fā)的新產(chǎn)品,更多聚焦在新能源應用上。

在此前,華潤微電子副總裁馬衛(wèi)清表示,產(chǎn)品應用結(jié)構(gòu)在變化,半導體應用轉(zhuǎn)型勢在必行,汽車細分市場是功率半導體IDM核心賽道。“國外大廠依靠其產(chǎn)品領銜和應用高端,保持著較好的增長和規(guī)模領先。而國內(nèi)功率器件相關企業(yè)是誰先推動市場應用升級與產(chǎn)品優(yōu)化,誰的資源獲得更多,則增長越好。去年我們重點布局了車用的空調(diào)和低速電動車產(chǎn)品,預計在2022至2024年重點布局車身及新能源車,爭取在2025年在安全及動力系統(tǒng)方面實現(xiàn)突破。”

IGBT 市場長期被英飛凌、富士電機、三菱電機等海外公司壟斷。但近兩年,由于國外供應鏈無法滿足中國市場需求,本土供應商發(fā)展機遇全面顯現(xiàn)。華潤微電子在IGBT領域?qū)崿F(xiàn)突破。

2022年上半年,華潤微電子IGBT收入同比增速高達70%,汽車電子領域?qū)崿F(xiàn)突破,批量供應汽車空調(diào)市場頭部客戶。工控領域,光伏IGBT獲得全球頭部客戶認證并進入規(guī)模供貨。前三季度,IGBT銷售額同比增長168.55%。

此外,隨著重慶12英寸晶圓廠逐步投產(chǎn),華潤微電子IGBT業(yè)務將從供需兩端獲得強勁增長動力。與此同時,華潤微的IGBT產(chǎn)品制造工藝技術已全面提升至8英寸,公司對IGBT產(chǎn)品市場結(jié)構(gòu)做出調(diào)整,加大汽車電子和光伏市場的拓展力度。

10月25日,吉利科技集團宣布,已與華潤微電子簽訂合作協(xié)議,雙方將建立合作伙伴關系,構(gòu)建車規(guī)級功率半導體產(chǎn)業(yè)合作機制,基于功率模塊、MEMS傳感器、面板級封裝等產(chǎn)品或技術推出聯(lián)合解決方案,推動新能源汽車、電動摩托車等場景下的半導體自給率。

看好太陽能市場未來增長潛力 第三代半導體SiC和GaN產(chǎn)品位居國內(nèi)前列

根據(jù) Omdia 數(shù)據(jù),2021 年全球 SiC 和 GaN 功率半導體的銷售收入超過 11 億美元,在混合動力和電動汽車、電源和光伏逆變器等需求的推動下,未來十年保持兩位數(shù)的年均復合增長率,在2030年將超過175億美元。

“我們看好太陽能市場,太陽能儲能需要大量IGBT、SiC,25千瓦要采用12到16顆IGBT,2顆碳化硅,如果到500千瓦的逆變器需要600安培的IGBT模塊,這個對功率半導體需求非常大。整體的光伏逆變器市場在功率器件會達到87億人民幣左右。展望未來,碳化硅在光伏逆變器一定會大量替代硅器件。” 華潤微電子副總裁馬衛(wèi)清對媒體表示。

圖:電子發(fā)燒友拍攝

華潤微電子大力布局第三代半導體,2021年12月,華潤微召開新品發(fā)布會,正式推出自主研發(fā)量產(chǎn)的SiC MOSFET新品。今年前三季度,SiC產(chǎn)品銷售收入增長顯著,SiC MOSFET在新能源汽車OBC、光伏儲能、工業(yè)電源等領域通過多個客戶驗證,在光伏、充電樁等領域已大批量交付客戶使用。

這家公司自主研發(fā)的第二代 650V SiC JBS 綜合性能達到業(yè)界先進水平,多款產(chǎn)品實現(xiàn)量產(chǎn)。自主研發(fā)的平面型 1200V SiC MOSFET 進入風險量產(chǎn)階段,靜態(tài)技術參數(shù)達到國外對標樣品水平。

在GaN方面,華潤微公司同步推進D-mode、E-mode平臺建設和產(chǎn)品開發(fā),在今年9月發(fā)布了GaN 600V、900V系列化產(chǎn)品并推向市場。依托功率半導體全產(chǎn)業(yè)鏈生產(chǎn)能力,公司有望持續(xù)推進IGBT/SiC/GaN相關產(chǎn)品的市場拓展。

此外,在晶圓制造方面,華潤微披露,6英寸晶圓制造產(chǎn)能約為23萬片/月,8英寸晶圓制造產(chǎn)能約為13萬片/月,另外公司正在和多方聯(lián)合建設、投資75.5億元的12英寸晶圓制造項目,一期規(guī)劃建設產(chǎn)能為3萬片/月,達產(chǎn)后年新增產(chǎn)能約占公司2021年產(chǎn)能的26.2%。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

新能源汽車

+關注

關注

141文章

10547瀏覽量

99539 -

光伏

+關注

關注

44文章

3002瀏覽量

68974

發(fā)布評論請先 登錄

相關推薦

中國最大傳感器企業(yè)韋爾股份前三季度凈利潤暴漲544%

日前;韋爾股份正式披露了三季報,韋爾股份在 2024年前三季度實現(xiàn)營業(yè)收入189.08億元,同比增長25.38%,凈利潤23.75億元,同比增長

森霸傳感前三季度營收3.20億元同比增56.87%

? ? 10月25日,森霸傳感發(fā)布2024年三季報。報告顯示,公司前三季度營業(yè)收入為3.20億元,同比增長56.87%;歸母凈利潤為3686.22萬元,

比亞迪三季度營收超特斯拉,新能源汽車業(yè)務強勁增長

18.94%,凈利潤為252.38億元,同比增長18.12%。其中,第三季度表現(xiàn)尤為亮眼,營業(yè)收入達到2011.25億元,同比增長24.04%,凈利

BOE(京東方)2024年前三季度凈利潤三位數(shù)增長 “屏之物聯(lián)”引領企業(yè)高質(zhì)發(fā)展

上市公司股東凈利潤33.10億元,同比大幅增長223.80%。其中,第三季度實現(xiàn)營業(yè)收入503.45億元,較去年同期增長8.65%;歸屬于上

格科微前三季度營收持續(xù)高增 凈利潤受匯兌損益短暫拖累

811.14萬元,同比下降83.69%。其中第三季度公司營收17.64億元,同比增加36.43%,環(huán)比增長17.56%,值得注意的是,得益于

發(fā)表于 10-31 14:04

?162次閱讀

功率器件公司前三季度業(yè)績:晶閘管龍頭凈利潤暴漲20倍,多家緊抓汽車市場

。 ? 從營收來看, 揚杰科技、捷捷微電 的營收和凈利潤較為亮眼,揚杰科技的營收達到了44.24億元,捷捷微電的營收超過了20億元。而在凈利潤的表現(xiàn)上,派瑞股份在

Alphabet三季度營收超880億美元,凈利潤同比增長33%

10月30日,據(jù)國際媒體報道,谷歌母公司Alphabet于當?shù)貢r間周二公布了其第三季度財務報告。報告顯示,Alphabet本季度營收顯著增長,總額超過880億美元,

業(yè)績創(chuàng)歷史新高!博威合金三季度報解讀

營業(yè)收入和凈利潤均有顯著提升,達到了博威合金的歷史高值。 具體來看,博威合金第三季度營業(yè)收入達到57.17億元,同比增長19.59%,前三季度累計營收達到145.89億元,

芯聯(lián)集成第三季度營收增長超27%,毛利率轉(zhuǎn)正達6.16%

業(yè)績帶動,芯聯(lián)集成前三季度累計營業(yè)收入達45.47億,同比增長18.68%;歸母凈利潤-6.84億元,同比減虧6.77億元,虧損幅度下降49.73%;EBITDA(息稅折舊攤銷前

發(fā)表于 10-29 09:15

?120次閱讀

匯頂科技2024年前三季度凈利潤4.48億元

近日,匯頂科技發(fā)布了其2024年第三季度報告,數(shù)據(jù)顯示,盡管第三季度營收和凈利潤均有所下滑,但前三季度整體表現(xiàn)依然亮眼。

奧比中光預計前三季度實現(xiàn)營收約3.5億 AIOT領域?qū)崿F(xiàn)規(guī)模快速增長

收入約3.5億元,同比增長約34.94%。 ? 凈利潤方面,奧比中光預計2024第三季度實現(xiàn)凈利潤約-720萬元,

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

10月20日訊,寧德時代最新公布的三季度財報揭示了公司近期的財務表現(xiàn)。盡管三季度營業(yè)收入為922.78億元,同比下降12.48%,但公司的凈利潤卻實現(xiàn)了25.97%的

瑞芯微業(yè)績大增 發(fā)布前三季度業(yè)績預告 同比增長 339.75%到 365.62%

等6家公司或?qū)崿F(xiàn)業(yè)績倍增。 根據(jù)瑞芯微公布的2024年前三季度業(yè)績預告數(shù)據(jù)顯示,預計 2024 年前三季度實現(xiàn)歸屬于母公司所有者的凈利潤 34,000 萬元到 36,000 萬元,與

韋爾股份前三季度凈利潤預計大幅增長超5倍

10月13日有媒體報道,半導體巨頭韋爾股份近期公布了其2024年前三季度業(yè)績預告。

據(jù)預告,公司預計歸屬凈利潤為22.67億元至24.67億元,同比大幅增長515.35%至5

立訊精密預計第三季度歸屬凈利潤達到34.53—38.22億元

日前,立訊精密發(fā)布業(yè)績預告,立訊精密預計累計前三季度公司歸屬凈利潤為88.49—92.18億元,同比增長20%至25%;預計第三季度歸屬凈利潤

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論