南麟電子募資6.20億元進行產品迭代升級和研發車用芯片

南麟電子募資6.20億元進行產品迭代升級和研發車用芯片

電子發燒友網報道(文/劉靜)近日,上海南麟電子股份有限公司(以下簡稱:南麟電子)北交所IPO進入第二輪審核問詢。

此次南嶺電子趕赴北交所上市,國金證券為其保駕護航,發行股票總數量不低于1800萬股,且不超過3600萬股,發行價不低于22元/股,募集6.20億元,用于完成電源管理芯片擴產、迭代升級,以及研發車用芯片等。

南麟電子成立于2004年,長期專注模擬和數模混合集成電路及功率器件研發、設計和銷售,在上海、無錫、深圳共建有四大生產研發基地,主要開發的產品為通用電源管理芯片、專用車用芯片、功率器件與IPM和信號鏈芯片,目前超1500種型號的產品,其中車用芯片型號超200種,主打車用電子、消費電子、家用家電、醫療電子等市場。

創立至今18年,南麟電子共完成9輪融資,除去2020年9月的B輪融資和2022年6月的定向增發外,披露的融資金額累計高達35324萬元。目前劉桂芝先生為南麟電子的最大股東,直接持股21.55%,同時他還擔任董事長兼總經理一職。

凈利復合年均增長率413.66%,2021年產品總銷量突破26億顆

招股書顯示,2019年-2021年南麟電子營業收入分別為1.60億元、2.34億元、3.90億元,復合年均增長率為55.96%。近三年業績規模呈現持續增長的趨勢,且營收漲幅逐年擴大,由2020年的46.25% 擴大至2021年的66.67%。

同期實現的凈利潤分別為0.04億元、0.19億元、1.07億元,復合年均增長率為413.66%。凈利潤漲幅與營收一樣,同樣呈現逐年擴大的趨勢,2021年漲幅高達471.20%。凈利增速明顯高于營收,呈現高速增長的趨勢。

報告期內,毛利率分別為26.58%、25.87%、37.12%。2021年毛利率相比2020年提高了11.25個百分點,盈利能力提升快速,且表現強勁。

不過高速增長的態勢,卻沒有延續至2022年。據南麟電子7月25日披露的2022年半年度報告來看,實現營業收入1.60億元,同比下滑23.09%,凈虧損398.53萬元,同比止盈轉虧。被寄予厚望的車用芯片業務也表現不佳,2022年上半年車用芯片營收下滑12.41%,毛利率下滑5.18個百分點。

南麟電子表示下游消費電子應用領域上半年需求較弱,使得銷量有所下滑;受新冠疫情影響,公司及子公司深圳善點、麟力科技的經營活動、生產活動和物流收發都受到了一定影響,同時公司銷售區域和經銷商分布也以珠三角和長三角地區為主,對公司整體經營造成了一定的影響。

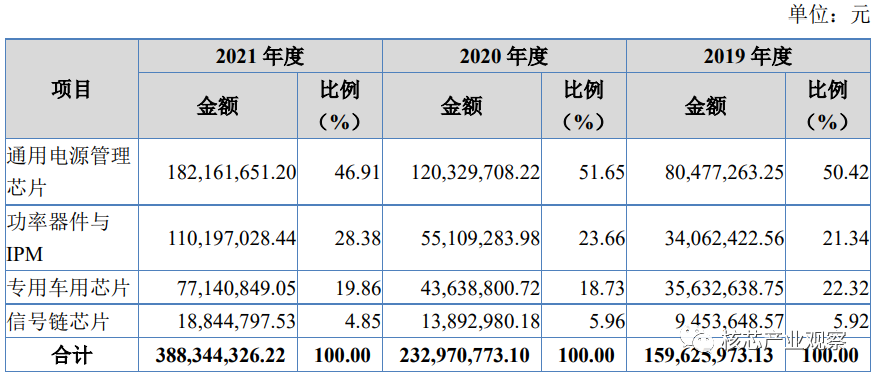

目前南麟電子的營收來源于四大板塊業務,為通用電源管理芯片、功率器件與IPM、專用車用芯片、信號鏈芯片。

主營業務收入按產品類別分類的情況如下:

通用電源管理芯片為南麟電子營收的最主要來源,占據企業營收的半壁江山,近三年該業務收入規模呈現快速增長趨勢,2021年收入突破1.82億元,同比增長51.39%。南麟電子主要銷售電壓檢測芯片、DC/DC芯片、鋰電池充電芯片、LDO芯片、鋰電池保護芯片等電源管理芯片,產品型號超過500種,2021年該產品單價為138.36元/顆。

功率器件與IPM是第二大業務,收入占總營收的比例逐年提升,2021年首次突破1億元大關,實現翻倍大增長。

最讓人期待的車用芯片業務,也實現非常不錯的增長,該業務收入從2019年的3563萬元增長至2021年的7714萬元。據了解,南麟電子早在2013年便進入車規級領域,當期便發布首款關斷時間固定的非隔離式汽車LED頭燈驅動芯片,主要圍繞電動自行車、摩托車或者汽車上使用的LED頭燈、氛圍燈、尾燈開發車用芯片,目前車用芯片產品型號已超200種。

2021年南麟電子全線產品總銷量突破26億顆,總產量高達29億顆,產銷率為89.77%。近三年,產品總產量及總銷量均實現了顯著增長。

芯晶圖電子為其第一大客戶,終端客戶為聯想、小米

南麟電子采用“經銷為主,直銷為輔”的經營模式,報告期內經銷模式下的收入占總營收的比例分別為93.30%、95.50%、96.05%,比例逐年提升。

招股書顯示,2019年-2021年前五大客戶合計的銷售收入分別為5535萬元、8792萬元、11970萬元,分別占當期總營收的比例為34.54%、37.56%、30.72%。客戶集中度不高,不存在高度依賴單一客戶的情況。

2021年南麟電子的前五大客戶分別為芯晶圖電子、智安芯、恒佳盛電子、方鑾電子、盛傳世紀。其中,第一大客戶芯晶圖電子近三年的銷售收入增長最快。

南麟電子設計的芯片,已成功被聯想、小米、OPPO、奇虎、360、美的、佛山照明、九安醫療、九陽電子、安克創新、小熊電器、東軟集團、九加一、飛利浦、蘇泊爾、創維等終端品牌采用。

作為芯片設計企業,南麟電子需要采購晶圓及委外封測服務。從招股書披露的資料看,2021年才原材料采購上單價均有所上漲,其中晶圓單價同比上漲15.59%,封測服務單價上漲14.83%。

據了解,南麟電子近三年的晶圓主要從華潤微、華虹半導體、韓國東部高科株式會社、M-MOSSemiconductor Hong Kong Ltd.、Synic solution Co., Ltd.廠商處采購的,封測則是委托泰睿思微加工。

報告期內,南麟電子向前五大供應商的采購金額分別為4933萬元、8603萬元、11075萬元,采購比例占總額分別為45.19%、46.84%、40.68%。不存在單一供應商的采購比例超過50%的情況,供應商集中度并不高。

成立160人的研發團隊,研發投入加大71.43%

根據WSTS數據,2012年全球模擬集成電路行業銷售額為393.03億美元,到2021年達728.42億美元,年均復合增長率為7.10%。全球模擬集成電路行業市場規模近十年的發展趨勢整體一致,總體呈持續擴大的趨勢,但變動幅度較為平緩。

未來,伴隨著電子產品在人類生活中更廣泛普及以及5G通信、物聯網和人工智能等新興產業的革命,電源管理、信號鏈芯片將得到更廣闊和更深層次的應用,模擬集成電路行業有望進一步提速增長。

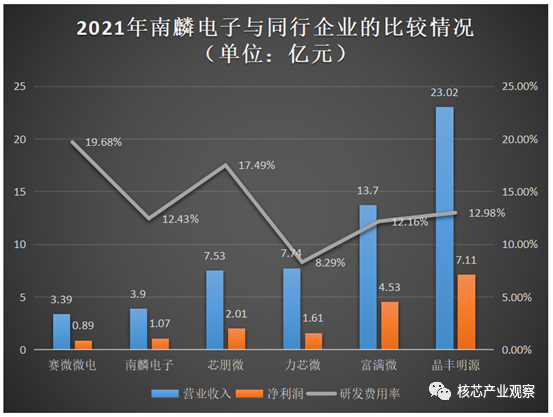

行業內,國際龍頭企業主要有德州儀器、英飛凌、亞德諾、意法半導體、芯源系統。而在國內,南麟電子面臨的主要競爭對手有賽微微電、芯朋微、晶豐明源、力芯微、富滿微。

在營業收入、凈利潤、研發費用率方面,南麟電子與國內同行企業的比較情況如下:

在國內可比公司中,晶豐明源的業務規模和凈利潤水平是最高的,南麟電子雖然近三年營收、凈利潤增長快速,但與已上市的晶豐明源、富滿微還是存在較大差距的。

研發方面,2019年-2021年南麟電子分別投入0.23億元、0.28億元、0.48億元,研發費用率分別為14.42%、11.87%、12.43%。研發費用率與同行可比公司平均值相比差異不大,總體高于力芯微、富滿微,低于賽微微電。但研發團隊的人數,南麟電子截至2021年末共擁有160人,超過賽微微電。

在技術實力上,南麟電子發明專利數相比同行上市公司較少,略高于富滿微、賽微微電。近三年,南麟電子持續加大研發投入,實用新型專利和布圖設計專有權數量有在逐年增長。

募資6.20億元,進行產品迭代升級和研發車用芯片

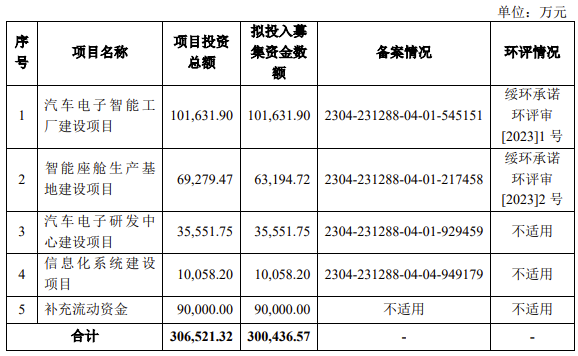

南麟電子上市進展迅速,募集6.20億元資金,推進實施“電源管理芯片研發項目”、“車用芯片研發項目”和“研發中心建設項目”等。

其中投資2.03億元的“電源管理芯片研發項目”,主要是為了完成現有電源管理芯片的技術迭代升級,擴充高性能電源管理芯片的產能。南麟電子表示將對29款已研發電源管理產品實現產業化量產,并對26款待研發產品展開技術研發。項目建成后,可新增電源管理芯片13.20億顆/年,電池管理類芯片7.92億顆/年。

而投資0.89億元的“車用芯片研發項目”,南麟電子計劃推動部分車用芯片開發成果產業化,并優化現有的車用芯片產品,同時開發新產品。項目建成后,可實現年產車用芯片2.31億顆的能力。南麟電子此舉實則是為了抓住車用芯片需求及國產替代發展機遇,拓寬車用領域的產品覆蓋范圍,讓專用車用芯片的業務收入進一步加速增長。

花費1.27億元建設的研發中心,則主要是為了開展對高性能放大器及數模轉換器、嵌入式智能運動控制平臺、電流傳感器芯片設計和封裝技術研發等多種芯片產品的設計研發工作,具體研發方向為低噪聲放大器、微功耗放大器、高精度Delta-Sigma ADC、中速高精度SAR ADC研發、SoC/SIP平臺搭建、電機控制算法及IP、高壓BCD工藝集成、基于RISC-V的微控制平臺、霍爾電流傳感器、電流傳感器封裝技術、閉環電流傳感器芯片。

總體來看,募投項目實施后,南麟電子首先在電源管理芯片和車用芯片會新增大幅產能,產品的交付能力會進一步提升,在良好的汽車電子市場中占據更大的市場份額。同時,此次加大研發投入,南麟電子還著重在產品技術的迭代升級,以及放大器、傳感器、工藝制造、封裝、算法的研發,增強自身的研發設計能力,以及核心競爭優勢。

-

集成電路

+關注

關注

5389文章

11576瀏覽量

362354 -

功率器件

+關注

關注

41文章

1775瀏覽量

90503 -

車用芯片

+關注

關注

0文章

56瀏覽量

12891

原文標題:南麟電子北交所IPO!電源管理芯片業務近5成,募資6.20億進行車用芯片研發等

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

金信諾5.32億募資錨定 “高速率” 連接器項目

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

工商網監

工商網監

評論