國內廠商未來2年在IGBT的中高端市場將實現新突破

國內廠商未來2年在IGBT的中高端市場將實現新突破

電子發燒友網報道(文/章鷹)新能源汽車大熱!8月18日,福布斯中國發布了2022中國最佳CEO榜單,來自比亞迪的王傳福和寧德時代的曾毓群分列第一、第二名。福布斯中國網站這樣評價:“今年排名前三的CEO分別來自新能源汽車制造、電池和太陽能單晶硅光伏產品制造行業。在一個不確定性與日俱增的時代,碳中和轉型已成為世界各國為數不多的共識和戰略目標。中國企業在光伏、風電等可再生能源和電動汽車上下游產業的深耕與積累,其全球范圍內的影響力和創新力,正幫助他們迅速崛起。”比亞迪在今年3月份宣布,停止燃油汽車的整車生產,重點發展純電動和插電式混合動力汽車。上半年,比亞迪實現新能源汽車總銷量64萬臺,超過2021全年銷量,市值已破萬億。

新能源汽車熱度居高不下。近日,工信部總工程師田玉龍在國新辦發布會上表示,今年以來,中國新能源汽車產業克服疫情多點散發等重重困難,實現了平穩快速發展。上半年,新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍,市場滲透率為21.6%。

特別值得關注的是,中國汽車出口已經位列全球第二,據中汽協的數據顯示,上半年,整個中國品牌新能源汽車的海外銷量總計為20.2萬輛,同比增長130%。2022年7月,汽車出口連續創歷史新高,全年出口將有望超過240萬輛。其中,新能源汽車出口5.4萬輛,環比增長89.9%,同比增長37.6%,呈現快速增長勢頭。

在中國新能源汽車呈現產銷兩旺的大好形勢下,在車用半導體領域,國產功率器件廠商、車規級MCU占有率卻并不高。8月18日,華潤微副總裁馬衛清在2022世界半導體大會上表示,2021年,中國生產汽車2600萬輛,占世界總產量三分之一,其中新能源汽車354萬輛,超過全球銷量二分之一,預計2025年全球新能源汽車銷量可達1800萬輛,中國可達到900萬輛。但是目前中國車規級芯片的國產自主率僅僅1%到8%。其中以安世半導體、華潤微、斯達半導體、揚杰半導體主攻的車用功率半導體,國產自主率只有8%,車用MCU、GPU、FPGA領域國產自主率小于1%。到底是什么原因導致中國廠商車用IGBT上車難?本文進行詳細分析。

功率半導體在新能源汽車市場價值顯著提升 國際大廠壟斷主要供貨渠道傳統內燃機汽車中,電氣系統電源通常來源12V蓄電池,功率管理、轉換需求在 10kW 以下,低價值量的低壓低功率器件即可滿足需求, 單車功率半導體總成本約在71美元左右。而混合動力/電動車集成了高壓動力電池(通常144V或336V),電機驅動功率為20-150kW。更高的電壓、功率需求帶動整車主流器件類型從低壓 MOSFET、二極管/整流橋轉向 IGBT 模塊、SiC 以及 SJ MOSFET,單車功率半導體價值因此而提升。

根據Strategy Analytics統計數據,2019年傳統內燃汽車中的半導體成本合計金額為338美元,其中功率半導體價值為71美元,占比為21%;而純電動汽車中的半導體成本合計為704美元,其中功率半導體價值高達387美元,占比顯著提升到55%,相比傳統內燃汽車,單車價值量提升5倍。

根據Garnter預測,2022年全球半導體收入預計達到6760億美元,相比2021年增長13.6%。汽車半導體需求快速增長,其中汽車應用市場的器件供應鏈仍受到限制,這一情況可能會延遲到2023年,尤其是IGBT、微控制器(MCU),電源管理芯片和穩壓器。國內供應鏈消息,2021年起車用半導體中的功率元件、微控制器(MCU)最為缺乏,且直至2022年情況都未見明顯改善。

IGBT模塊在電動汽車中發揮著至關重要的作用,是電動汽車及充電樁等設備的核心技術部件。IGBT模塊占電動汽車成本將近10%,僅次于電池,占充電樁成本約20%。目前全球現階段IGBT產業中,前五大玩家為英飛凌、三菱、富士電機、安森美和賽米控。據佐思汽研統計,國內 2019 年汽車 IGBT 出貨量中,英飛凌處于絕對領先位置,占49.2%;排在第二和第三位分別是比亞迪和斯達,份額分別為 20.0%和16.6%。

目前,IGBT供不應求已有愈演愈烈之勢,車規級IGBT的缺口已達50%甚至更高。英飛凌、安森美的IGBT供貨周期高達50周。英飛凌首席營銷官Helmut Gassel在近期接受媒體采訪時表示,包括尚未確認的訂單在內,2022年Q1英飛凌積壓的訂單金額從去年四季度的310億歐元增長到370億歐元,這些訂單當中超過五成是汽車相關半導體產品,75%的訂單在未來12個月才能交貨。目前看來,英飛凌的積壓訂單已超過自身的交付能力。

華潤微電子副總裁馬衛清表示,產品應用結構在變化,半導體應用轉型勢在必行,汽車細分市場是功率半導體IDM核心賽道。“國外大廠依靠其產品領銜和應用高端,保持著較好的增長和規模領先。而國內功率器件相關企業是誰先推動市場應用升級與產品優化,誰的資源獲得更多,則增長越好。去年我們重點布局了車用的空調和低速電動車產品,預計在2022至2024年重點布局車身及新能源車,爭取在2025年在安全及動力系統方面實現突破。”

車用IGBT、MOSFET領域,國產廠商實現哪些突破?行業專家認為,車規級IGBT生產壁壘還是比較高的,主要體現在三個方面:一是產品壁壘;二是工藝壁壘;三是認證周期長、替換成本高、具備經驗曲線效應,行業先發優勢明顯。比如車規級IGBT認證比較嚴格。車規級IGBT需滿足可靠性標準、質量管理標準、功能安全標準,才有資格進入一級汽車廠商的供應鏈,認證周期一般至少2年。

IGBT 市場長期被英飛凌、富士電機、三菱電機等海外公司壟斷。但近兩年,由于國外供應鏈無法滿足中國市場需求,本土供應商發展機遇全面顯現。特別是以蔚來、小鵬、理想為代表的造車新勢力開始轉向本土供應商。

國產車載IGBT拐點到來,據統計,2022年第一季度國內出貨量前五的功率半導體器件供貨商中,已經有三家本土企業上榜。分別是斯達半導體、比亞迪半導體、時代電氣,三家合計裝機量占比達40%。

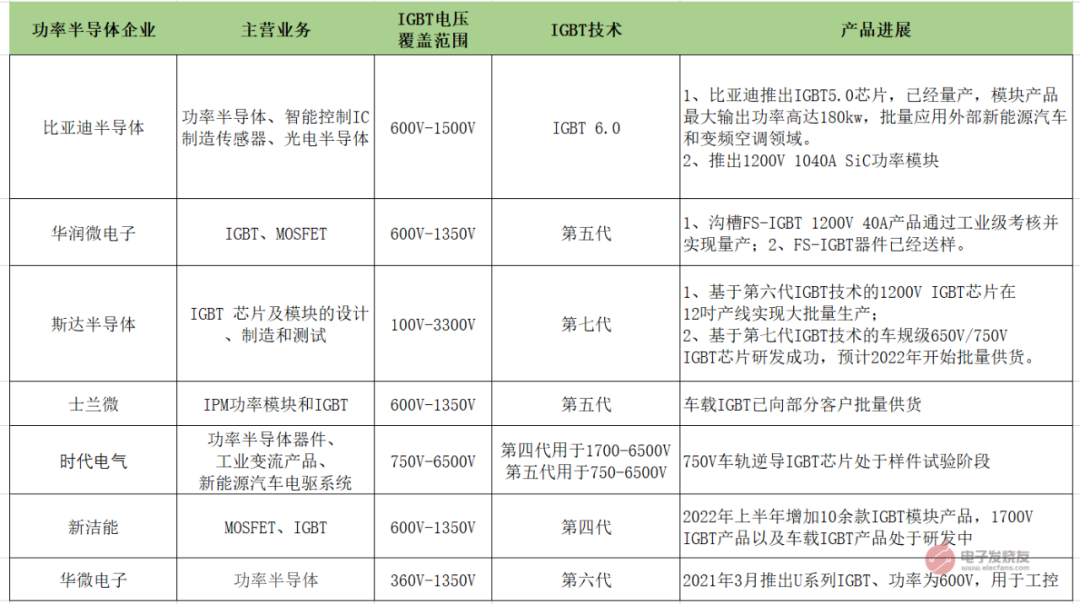

國產功率半導體廠商在IGBT領域最新進展

圖:電子發燒友根據公開資料制圖

比亞迪官網顯示,國內供應商中,比亞迪半導體IGBT產能至2021年6月已接近滿產,其與時代電氣的新增晶圓產線均處于早期建設階段,沒有額外產能釋放。比亞迪半導體功率半導體產品中心高級市場經理孫允帥透露,比亞迪半導體基于高密度 Trench FS的 IGBT 5.0 技術已實現量產,IGBT5.0(Trecnch FS IGBT)采用了微溝槽結構及復合場中止技術,實現了超低的導通損耗和開關損耗,并且由于經過極致調教的復合場終止技術,實現了軟關斷。同時,公司正在積極布局新一代 IGBT 技術,致力于進一步提高 IGBT 芯片的電流密度,提升功率半導體的可靠性,降低產品成本,提高應用系統的整體功率密度。

8月18日,華潤微電子發布半年報,公司實現營業收入51.46億元,同比增長15.51%,凈利潤13.54億元,同比增長26.82%,其中IGBT營收同比增長超過七成,實現批量供應汽車空調市場頭部客戶,在光伏、UPS、充電樁等領域銷售額去年同期增長8倍以上。其中光伏IGBT在全球頭部客戶認證通過并批量供應,市場應用升級成效顯著。

華潤微表示,2022年上半年行業市場增速放緩,消費電子市場萎縮,但新興應用領域增幅較大。公司在上半年,在工業、汽車、通信類市場的銷售占比進一步提升,預計較年初提高約10個百分點。

馬衛清表示,華潤微電子未來對車規級的工藝平臺做出新規劃,主要從四個方面加強車規特色工藝研發。一、深槽隔離(DTI)工藝技術;二、數字隔離工藝技術;三、車規MEMS工藝;四、背面引出型BCD工藝。華潤微的特色工藝從原來民用、工控會逐步轉向車規。

斯達半導體在IGBT領域,進展順利。這家公司的2021年財報顯示,營業收入達到17.07億元,同比增長77.22%;實現歸屬于上市公司股東的凈利潤3.98億元。在2021年,斯達半導生產的應用于主電機控制器的車規級IGBT模塊持續放量,合計配套超過60萬輛新能源汽車,其中A級及以上車型配套超過15萬輛,同時公司在車用空調、充電樁、電子助力轉向等新能源汽車半導體器件份額進一步提高。斯達半導體還表示,應用于主電機控制器的車規級IGBT模塊2021年開始大批量配套海外市場,預計2022年海外市場份額將會進一步提高。

時代電氣在2022年第二季度業績預報中披露,IGBT、SiC產線穩步爬坡,客戶端進展持續突破。公司IGBT二期產能利用率已接近90%,相較Q1進一步提升,且良品率已達80%。公司在廣汽、理想、小鵬等國內A級車以上品牌進展最為領先。

揚杰科技也表示,產品在汽車電子、清潔能源等新興應用領域持續快速放量,今年上半年,MOSFET、IGBT、SiC等新品的銷售收入同比增長均超過100%。

小結今年半導體應用市場發生結構性變化,消費電子需求下滑,而汽車電子、綠色能源和工業控制等領域保持穩健增長。

行業專家指出,汽車整車廠和Tier1在選擇功率半導體供貨商主要看兩點:一是可靠性和穩定性第一,性能第二;二是具備穩定和長期的供貨能力。自有晶圓廠的IDM 廠商士蘭微、時代電氣、比亞迪半導體、華潤微、聞泰科技都被看好。中信證券的預測是,在供需偏緊背景下,國內 IGBT 廠商迎來份額加速提升機遇,2022 年底國產化率有望從20%提升至30%。車用IGBT也會迎來上升期,我們期待國內廠商未來2年在IGBT的中高端市場實現新的突破。

-

新能源汽車

+關注

關注

141文章

10581瀏覽量

99747 -

半導體

+關注

關注

334文章

27527瀏覽量

219980 -

IGBT

+關注

關注

1267文章

3809瀏覽量

249374

原文標題:比亞迪王傳福登上年度最佳CEO榜單!新能源汽車站上風口,國產IGBT加速上車

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國智能手機廠商瞄準歐洲高端市場

中國手機廠商角逐高端市場

折疊屏手機引領潮流,預計2025年中高端手機背板技術滲透率將達到60%

飛虹半導體FHA75T65A IGBT在太陽能逆變器的應用

據新華社等多家媒體報道!暢能達科技實現散熱技術重大突破!

戴森新款吹風機HD16發布對國內廠商的啟示

2024年國內USB Type-C廠商的機遇與挑戰分析

中高端FPGA如何選擇

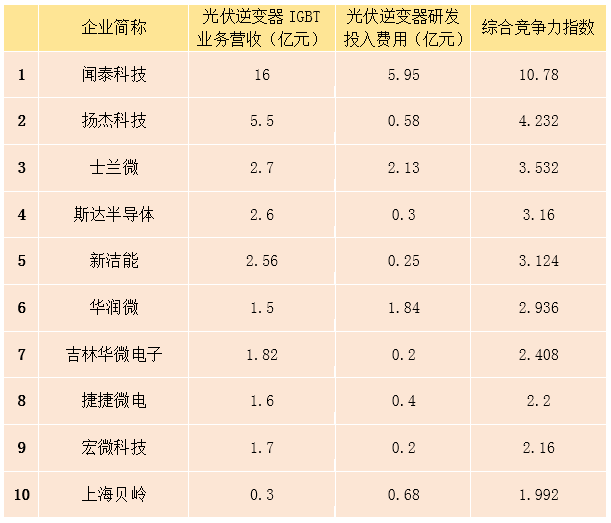

光伏逆變器IGBT Top10廠商排名出爐!

車規級IGBT有多重要?

工商網監

工商網監

評論