杰華特科創板IPO!線性電源芯片翻漲超5倍,募資15.71億研發及擴產汽車電子芯片等

杰華特科創板IPO!線性電源芯片翻漲超5倍,募資15.71億研發及擴產汽車電子芯片等

電子發燒友網報道(文/劉靜)8月8日,上交所發布《科創板上市委2022年第69次審議會議公告》,公告顯示電源管理芯片商杰華特將于下周一上會。

本次科創板IPO,杰華特計劃首發不超過6800萬股,占發行后總股本比例不低于10%,募集15.71億元資金,用于擴充高性能電源管理芯片產能 ,汽車電子芯片相關核心技術研發,并拓展模擬芯片產品種類。

成立于2013年的杰華特,長期從事模擬集成電路的研發和銷售,戰略聚焦電源管理芯片和信號鏈芯片業務,自研BCD工藝芯片制造平臺,為客戶提供AC-DC芯片、DC-DC芯片、線性電源芯片、電池管理芯片、接口芯片等模擬集成電路產品一站式解決方案,產品最大應用領域是消費電子和通訊電子。

自成立以來,杰華特的發展就獲得充足的資本支持,其前后共完成9輪大規模融資,比亞迪、聯想、英特爾、中電投資均參股。第一大股東是香港杰華特,直接持股杰華特34.69%;現任董事長ZHOU XUN WEI和總經理黃必亮合計控制杰華特47.05%股權,系杰華特的實際控制人。

53歲弗吉尼亞理工大學博士創業,組建超280多人的研發團隊

杰華特微電子股份有限公司成立于2013年3月,現在的實際控制人為ZHOU XUN WEI和黃必亮。

ZHOU XUN WEI 出生于1969年,美國國籍,本科及碩士就讀于浙江大學,畢業后前往美國深造,在弗吉尼亞理工大學攻讀博士。博士畢業之后先后就職于美國莫特拉半導體公司、美國凌特公司、美國Helix Micro、協能科技,擔任系統工程師、高級設計工程師、工程總裁等多重崗位。

黃必亮1971年于澳門出生,本科及碩士畢業于清華大學,博士畢業于弗吉尼亞理工大學。2001年博士畢業之后,在美國凌特公司擔任設計工程師、研發中心經理,長達13年之久。

2013年,ZHOU XUN WEI開始攜手黃必亮在浙江創立杰華特微電子股份有限公司,注冊資本為10萬美元。ZHOU XUN WEI從2013年3月至今一直擔任杰華特的董事長,并作為杰華特的核心技術人員,負責主要產品的戰略布局、確定技術研發方向,主導建設公司團隊與研發體系,參與技術方案的開發設計。截至2021年底,ZHOU XUN WEI為杰華特122項發明專利的發明人。而黃必亮在杰華特擔任總經理兼董事,負責把握杰華特整體技術研發方向,并負責杰華特具體研發項目的落實。截至2021年底,黃必亮為杰華特103項發明專利的發明人。

截止2021年末,杰華特已取得380項專利,其中127項為發明專利,253項為實用新型專利。

ZHOU XUN WEI和黃必亮均為杰華特的創始人,雙方通過英屬維爾京群島公司BVI杰華特持有香港杰華特100%的股權,而香港杰華特直接持股杰華特34.69%的股權,并且雙方還通過安吉杰創員工持股平臺,間接控制杰華特12.37%的股權。綜上,ZHOU XUN WEI和黃必亮合計控制杰華特47.05%的股權,系杰華特實際控制人。

杰華特高度重視研發團隊的建設與研發人員的培養,三年研發人員薪酬高達2.18億元,占研發總費用的6成之多。經過9年多的發展,目前已建立了一支規模達280多人的研發團隊,企業近六成員工全部是研發技術人員,其中具有博士及碩士學歷人數高達163人。

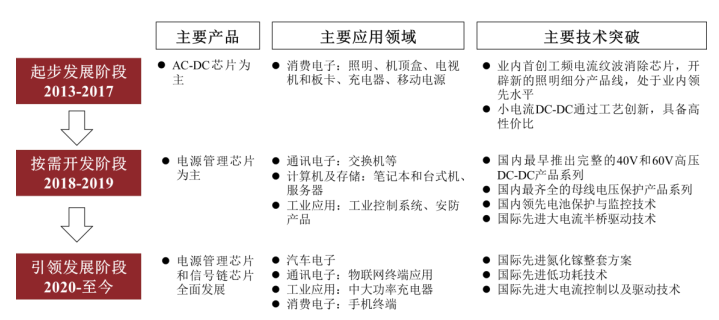

成立之初,杰華特在電源管理芯片行業開展自主研發,但因規模、人員有限,起初以AC-DC芯片產品為主,后逐步向DC-DC芯片、線性電源芯片和電池管理芯片拓展,近年又開始布局信號鏈芯片。產品下游應用領域,也逐漸從消費電子向工業應用、計算和存儲以及汽車電子、通訊電子領域擴展。

圖:杰華特主要產品的發展歷程

早期杰華特的合作客戶主要是飛利浦、歐普照明、雷士照明、羅馬仕等。而2018年后隨著杰華特逐步布局工業控制、大功率充電器、物聯網終端、光通信、手機終端、汽車電子等領域后,終端客戶數開始快速增加,涵蓋海康威視、大華股份、國家電網、富士康、三中興、小米通訊、新華三、榮耀等行業知名廠商。

營收年復合增長率高達101.36%,線性電源芯片漲超5倍,9輪融資現金流仍三年為負數

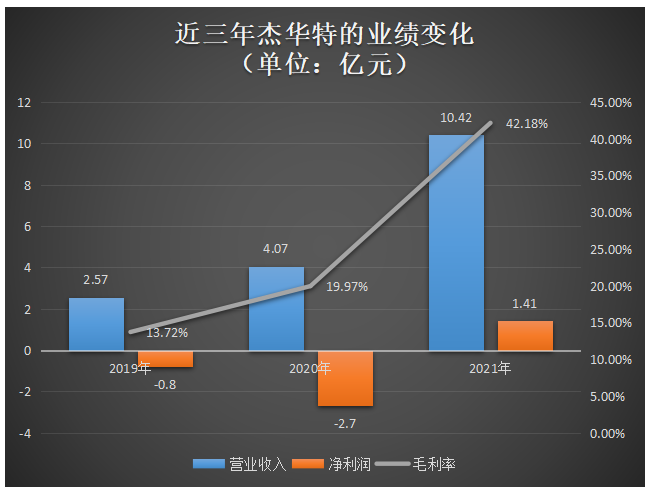

招股書顯示,2019年-2021年杰華特營業收入分別為2.57億元、4.07億元、10.42億元;同期取得的凈利潤分別為-0.80億元、-2.70億元、1.41億元。報告期內,毛利率分別為13.72%、19.97%、42.18%。

近三年杰華特營業收入的年均復合增長率高達101.36%,2021年漲幅156.02%,表現出快速增長趨勢。但是凈利潤卻不太樂觀,2019年、2020年連續兩年虧損,累計虧損金額高達3.5億元,2021年雖成功扭虧為盈,但尚未完全彌補先前的虧損缺口。而且經營活動產生的現金流量凈額連續三年一直為負數,2021年進一步擴大至-3.21億元,由此可見近年來杰華特的現金流一直是較為緊張的。

這或許跟它的研發項目高投入有關,2019年、2020年杰華特的研發費用占總營收的比例均在20%以上,2021年占比雖略有下降,但仍在處于行業較高的水平,三年累計投入3.59億元,占累計總營收的比例為21.04%。

不過從年度業績情況來看,2021年杰華特的業績增長和盈利能力表現還是不錯的,毛利率大幅提升22.19個百分點,擺脫了過去低毛利率的局面。據電子發燒友了解,毛利率大幅提升主要跟當期杰華特應用于通訊電子領域的產品實現量產,進入大客戶供應鏈有關。

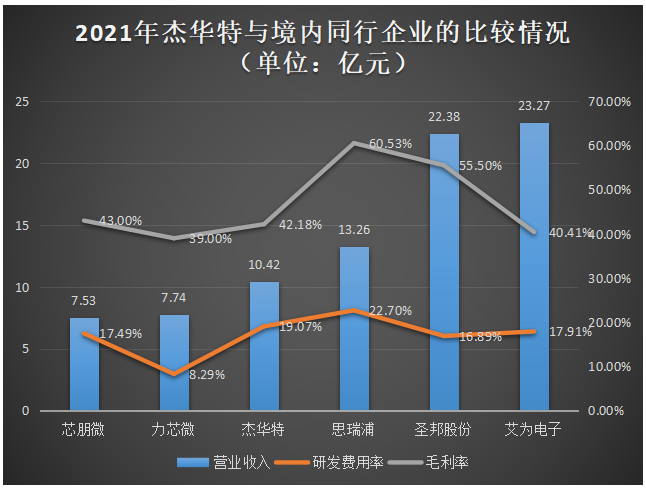

在模擬芯片市場,杰華特面臨的海外競爭對手是德州儀器、亞德諾半導體、英飛凌、芯源系統、矽力杰。而在境內主要的競爭對手有圣邦股份、芯朋微、思瑞浦、力芯微、艾為電子。

在營業收入、毛利率、研發費用率方面,杰華特與境內同行企業的比較情況如下:

在境內模擬芯片同行企業中,2021年營收規模最高的是艾為電子,毛利率水平和研發費用率最高的均是思瑞浦。在同行企業比較中,杰華特的營收規模處于中下水平,超過芯朋微和力芯微;毛利率和研發費用率較為領先,超過同行大部分企業。

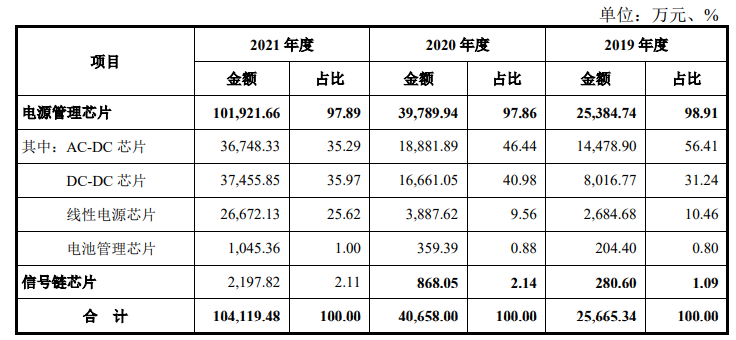

杰華特的營收來源于電源管理芯片和信號鏈芯片兩大板塊業務。報告期內電源管理芯片為企業貢獻超9成的營收,分別占總營收的比例為98.91%、97.86%、97.86%。該項業務涵蓋AC-DC芯片、DC-DC芯片、線性電源芯片、電池管理芯片,其中AC-DC芯片產品銷售收入占比最大,2019年為企業營收貢獻高達56.41%,但2021年下降至35.29%。

而新拓展的產品線,信號鏈芯片所創造的營收規模較小,2021年僅實現2198萬元,占總營收的比例為2.11%。據了解,杰華特信號鏈芯片業務主要涵蓋檢測芯片、接口芯片和轉換器芯片。

2021年杰華特的多款產品均實現翻倍增長,主要為DC-DC芯片、線性電源芯片、電池管理芯片、信號鏈芯片,其中收入同比增速最高的是線性電源芯片,實現586.08%的高漲幅。

杰華特的電源管理芯片和信號鏈芯片主要應用于五大領域,分別為通訊電子、汽車電子、計算和存儲、工業應用和消費電子。其中,消費電子為杰華特產品的最大應用領域,也是營收的最主要來源,2019年-2021年該應用領域實現的收入分別占總營收的比例為64.89%、55.60%、40.96%。值得注意的是,2021年杰華特在通訊電子應用領域的營收反超工業應用,成為產品的第二大應用領域。

募資15.71億元,擴充高性能電源管理芯片及汽車電子芯片產能

在啟動科創板IPO之前,杰華特利用九輪融資的資金,持續加大研發投入,2019年-2021年三年就投入3.59億元。2021年研發費用甚至超過2020年的一倍,高達1.99億元。在研發項目方面,2021年杰華特研發投入超過一千萬的項目有八個,其中降壓DC-DC芯片、主芯片供電解決方案芯片甚至高達兩千多萬。

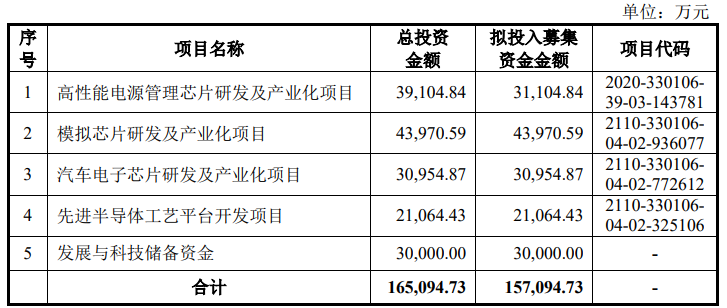

這次杰華特奮力沖刺科創板上市,擬融資15.71億元資金,加大研發項目的投入。據悉,募集資金將主要用于“高性能電源管理芯片研發及產業化項目”、“模擬芯片研發及產業化項目”、“汽車電子芯片研發及產業化項目”、“先進半導體工藝平臺開發項目”和“發展與科技儲備資金”。

投資3.91億元的“高性能電源管理芯片研發及產業化項目”,將建設新的辦公大樓,進行移動設備電源產品相關核心技術的研發。目前移動設備電源產品朝著高精度、低功耗、微型化、智能化趨勢發展明顯,技術更新迭代較快,杰華特將緊跟發展趨勢利用該募投項目開發新一代高性能充電管理芯片、高性能升降壓芯片、高集成度大電流升壓芯片。而投資4.40億元的“模擬芯片研發及產業化項目”,也將對原有產品進行更新改進,并進一步拓展產品種類。

此時雖消費電子市場疲軟,但是長期來看市場體量還是最大的。加之我國鋰電池市場規模不斷擴大,這都將直接帶動鋰電池相關的電池管理芯片、升降壓轉換器、升壓轉換器等產品需求快速增長,為未來杰華特高性能電源管理芯片產能消化提供了很好的市場空間。

而投資3.10億元的“汽車電子芯片研發及產業化項目”,重點研發的是車規級DC-DC轉換芯片、帶功能安全的車規級電池管理芯片、車規級線性電源管理芯片、車規級照明和顯示芯片、車規級H橋和電機控制芯片等產品。

據招股書披露的資料,杰華特是2021年才開始在汽車電子應用領域創造營收,實現518.91萬元,占總營收的比例僅為0.50%。由此可見杰華特此前在汽車電子領域切入的產品是很少的,這次單獨啟動一個汽車電子芯片研發項目,深入打進汽車的電源系統應用,未來這個增速較高的汽車電子應用領域,有望帶動杰華特的業績進一步提速增長。

投資2.11億元的“先進半導體工藝平臺開發項目”,主要是為了進一步開發12寸中低壓BCD工藝、高壓及超高壓BCD工藝平臺,提高高性能模擬芯片的研發能力及效率,增強核心競爭優勢。

據悉,目前杰華特與中芯國際、華虹宏力、華潤上華等晶圓廠合作,構建了0.18微米的7至55V中低壓BCD工藝、 0.18微米的10至200V高壓BCD工藝,以及0.35微米的10至700V 超高壓BCD工藝。募投項目進一步讓工藝技術迭代升級,這將助力杰華特更快地切入高門檻的汽車電子應用領域。

本次科創板IPO,杰華特計劃首發不超過6800萬股,占發行后總股本比例不低于10%,募集15.71億元資金,用于擴充高性能電源管理芯片產能 ,汽車電子芯片相關核心技術研發,并拓展模擬芯片產品種類。

成立于2013年的杰華特,長期從事模擬集成電路的研發和銷售,戰略聚焦電源管理芯片和信號鏈芯片業務,自研BCD工藝芯片制造平臺,為客戶提供AC-DC芯片、DC-DC芯片、線性電源芯片、電池管理芯片、接口芯片等模擬集成電路產品一站式解決方案,產品最大應用領域是消費電子和通訊電子。

自成立以來,杰華特的發展就獲得充足的資本支持,其前后共完成9輪大規模融資,比亞迪、聯想、英特爾、中電投資均參股。第一大股東是香港杰華特,直接持股杰華特34.69%;現任董事長ZHOU XUN WEI和總經理黃必亮合計控制杰華特47.05%股權,系杰華特的實際控制人。

53歲弗吉尼亞理工大學博士創業,組建超280多人的研發團隊

杰華特微電子股份有限公司成立于2013年3月,現在的實際控制人為ZHOU XUN WEI和黃必亮。

ZHOU XUN WEI 出生于1969年,美國國籍,本科及碩士就讀于浙江大學,畢業后前往美國深造,在弗吉尼亞理工大學攻讀博士。博士畢業之后先后就職于美國莫特拉半導體公司、美國凌特公司、美國Helix Micro、協能科技,擔任系統工程師、高級設計工程師、工程總裁等多重崗位。

黃必亮1971年于澳門出生,本科及碩士畢業于清華大學,博士畢業于弗吉尼亞理工大學。2001年博士畢業之后,在美國凌特公司擔任設計工程師、研發中心經理,長達13年之久。

2013年,ZHOU XUN WEI開始攜手黃必亮在浙江創立杰華特微電子股份有限公司,注冊資本為10萬美元。ZHOU XUN WEI從2013年3月至今一直擔任杰華特的董事長,并作為杰華特的核心技術人員,負責主要產品的戰略布局、確定技術研發方向,主導建設公司團隊與研發體系,參與技術方案的開發設計。截至2021年底,ZHOU XUN WEI為杰華特122項發明專利的發明人。而黃必亮在杰華特擔任總經理兼董事,負責把握杰華特整體技術研發方向,并負責杰華特具體研發項目的落實。截至2021年底,黃必亮為杰華特103項發明專利的發明人。

截止2021年末,杰華特已取得380項專利,其中127項為發明專利,253項為實用新型專利。

ZHOU XUN WEI和黃必亮均為杰華特的創始人,雙方通過英屬維爾京群島公司BVI杰華特持有香港杰華特100%的股權,而香港杰華特直接持股杰華特34.69%的股權,并且雙方還通過安吉杰創員工持股平臺,間接控制杰華特12.37%的股權。綜上,ZHOU XUN WEI和黃必亮合計控制杰華特47.05%的股權,系杰華特實際控制人。

杰華特高度重視研發團隊的建設與研發人員的培養,三年研發人員薪酬高達2.18億元,占研發總費用的6成之多。經過9年多的發展,目前已建立了一支規模達280多人的研發團隊,企業近六成員工全部是研發技術人員,其中具有博士及碩士學歷人數高達163人。

成立之初,杰華特在電源管理芯片行業開展自主研發,但因規模、人員有限,起初以AC-DC芯片產品為主,后逐步向DC-DC芯片、線性電源芯片和電池管理芯片拓展,近年又開始布局信號鏈芯片。產品下游應用領域,也逐漸從消費電子向工業應用、計算和存儲以及汽車電子、通訊電子領域擴展。

圖:杰華特主要產品的發展歷程

營收年復合增長率高達101.36%,線性電源芯片漲超5倍,9輪融資現金流仍三年為負數

招股書顯示,2019年-2021年杰華特營業收入分別為2.57億元、4.07億元、10.42億元;同期取得的凈利潤分別為-0.80億元、-2.70億元、1.41億元。報告期內,毛利率分別為13.72%、19.97%、42.18%。

近三年杰華特營業收入的年均復合增長率高達101.36%,2021年漲幅156.02%,表現出快速增長趨勢。但是凈利潤卻不太樂觀,2019年、2020年連續兩年虧損,累計虧損金額高達3.5億元,2021年雖成功扭虧為盈,但尚未完全彌補先前的虧損缺口。而且經營活動產生的現金流量凈額連續三年一直為負數,2021年進一步擴大至-3.21億元,由此可見近年來杰華特的現金流一直是較為緊張的。

這或許跟它的研發項目高投入有關,2019年、2020年杰華特的研發費用占總營收的比例均在20%以上,2021年占比雖略有下降,但仍在處于行業較高的水平,三年累計投入3.59億元,占累計總營收的比例為21.04%。

不過從年度業績情況來看,2021年杰華特的業績增長和盈利能力表現還是不錯的,毛利率大幅提升22.19個百分點,擺脫了過去低毛利率的局面。據電子發燒友了解,毛利率大幅提升主要跟當期杰華特應用于通訊電子領域的產品實現量產,進入大客戶供應鏈有關。

在模擬芯片市場,杰華特面臨的海外競爭對手是德州儀器、亞德諾半導體、英飛凌、芯源系統、矽力杰。而在境內主要的競爭對手有圣邦股份、芯朋微、思瑞浦、力芯微、艾為電子。

在營業收入、毛利率、研發費用率方面,杰華特與境內同行企業的比較情況如下:

在境內模擬芯片同行企業中,2021年營收規模最高的是艾為電子,毛利率水平和研發費用率最高的均是思瑞浦。在同行企業比較中,杰華特的營收規模處于中下水平,超過芯朋微和力芯微;毛利率和研發費用率較為領先,超過同行大部分企業。

杰華特的營收來源于電源管理芯片和信號鏈芯片兩大板塊業務。報告期內電源管理芯片為企業貢獻超9成的營收,分別占總營收的比例為98.91%、97.86%、97.86%。該項業務涵蓋AC-DC芯片、DC-DC芯片、線性電源芯片、電池管理芯片,其中AC-DC芯片產品銷售收入占比最大,2019年為企業營收貢獻高達56.41%,但2021年下降至35.29%。

而新拓展的產品線,信號鏈芯片所創造的營收規模較小,2021年僅實現2198萬元,占總營收的比例為2.11%。據了解,杰華特信號鏈芯片業務主要涵蓋檢測芯片、接口芯片和轉換器芯片。

2021年杰華特的多款產品均實現翻倍增長,主要為DC-DC芯片、線性電源芯片、電池管理芯片、信號鏈芯片,其中收入同比增速最高的是線性電源芯片,實現586.08%的高漲幅。

杰華特的電源管理芯片和信號鏈芯片主要應用于五大領域,分別為通訊電子、汽車電子、計算和存儲、工業應用和消費電子。其中,消費電子為杰華特產品的最大應用領域,也是營收的最主要來源,2019年-2021年該應用領域實現的收入分別占總營收的比例為64.89%、55.60%、40.96%。值得注意的是,2021年杰華特在通訊電子應用領域的營收反超工業應用,成為產品的第二大應用領域。

募資15.71億元,擴充高性能電源管理芯片及汽車電子芯片產能

在啟動科創板IPO之前,杰華特利用九輪融資的資金,持續加大研發投入,2019年-2021年三年就投入3.59億元。2021年研發費用甚至超過2020年的一倍,高達1.99億元。在研發項目方面,2021年杰華特研發投入超過一千萬的項目有八個,其中降壓DC-DC芯片、主芯片供電解決方案芯片甚至高達兩千多萬。

這次杰華特奮力沖刺科創板上市,擬融資15.71億元資金,加大研發項目的投入。據悉,募集資金將主要用于“高性能電源管理芯片研發及產業化項目”、“模擬芯片研發及產業化項目”、“汽車電子芯片研發及產業化項目”、“先進半導體工藝平臺開發項目”和“發展與科技儲備資金”。

投資3.91億元的“高性能電源管理芯片研發及產業化項目”,將建設新的辦公大樓,進行移動設備電源產品相關核心技術的研發。目前移動設備電源產品朝著高精度、低功耗、微型化、智能化趨勢發展明顯,技術更新迭代較快,杰華特將緊跟發展趨勢利用該募投項目開發新一代高性能充電管理芯片、高性能升降壓芯片、高集成度大電流升壓芯片。而投資4.40億元的“模擬芯片研發及產業化項目”,也將對原有產品進行更新改進,并進一步拓展產品種類。

此時雖消費電子市場疲軟,但是長期來看市場體量還是最大的。加之我國鋰電池市場規模不斷擴大,這都將直接帶動鋰電池相關的電池管理芯片、升降壓轉換器、升壓轉換器等產品需求快速增長,為未來杰華特高性能電源管理芯片產能消化提供了很好的市場空間。

而投資3.10億元的“汽車電子芯片研發及產業化項目”,重點研發的是車規級DC-DC轉換芯片、帶功能安全的車規級電池管理芯片、車規級線性電源管理芯片、車規級照明和顯示芯片、車規級H橋和電機控制芯片等產品。

據招股書披露的資料,杰華特是2021年才開始在汽車電子應用領域創造營收,實現518.91萬元,占總營收的比例僅為0.50%。由此可見杰華特此前在汽車電子領域切入的產品是很少的,這次單獨啟動一個汽車電子芯片研發項目,深入打進汽車的電源系統應用,未來這個增速較高的汽車電子應用領域,有望帶動杰華特的業績進一步提速增長。

投資2.11億元的“先進半導體工藝平臺開發項目”,主要是為了進一步開發12寸中低壓BCD工藝、高壓及超高壓BCD工藝平臺,提高高性能模擬芯片的研發能力及效率,增強核心競爭優勢。

據悉,目前杰華特與中芯國際、華虹宏力、華潤上華等晶圓廠合作,構建了0.18微米的7至55V中低壓BCD工藝、 0.18微米的10至200V高壓BCD工藝,以及0.35微米的10至700V 超高壓BCD工藝。募投項目進一步讓工藝技術迭代升級,這將助力杰華特更快地切入高門檻的汽車電子應用領域。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電源芯片

+關注

關注

43文章

1096瀏覽量

77139 -

杰華特

+關注

關注

0文章

29瀏覽量

2511

發布評論請先 登錄

相關推薦

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次IPO擬

華之杰沖刺滬主板IPO!主打智能開關,募資4.86億擴產電動工具智能零部件

電子發燒友網報道(文/劉靜)近日,蘇州華之杰電訊股份有限公司(以下簡稱:華之杰)滬主板IPO回復

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

元。 上市首日以40元/股的價格開盤,開盤漲超275%,股價漲幅一度超過300%。截至上午11點8分,宏鑫科技的最新股價為38.61元/股,漲幅為262.88%,總市值57.14億元。 ? 此次創業

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

。 ? 燦芯半導體在上市首日股價也迎來不錯開端。以55元/股的價格開盤,開盤較發行價19.86元/股漲176.94%。截至11點30分收盤,燦芯半導體最新股價為51.74元/股,漲幅160.52%,總市值為62.09億元。這次科

佳馳科技沖刺科創板IPO,擬募資12.45億元

成都佳馳電子科技股份有限公司,簡稱佳馳科技,近日在資本市場邁出了重要步伐。公司更新了2023年度財務數據版本的各項審核問詢回復,并正式提交注冊,全力沖刺科創板

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

星宸科技即將在創業板公開發行股票,這是其在視頻監控芯片行業領軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創板IPO注冊申請。燦芯股份計劃在上海

特種集成電路領軍企業成都華微登陸科創板

成都華微科技股份有限公司(證券簡稱:“成都華微”,股票代碼:688709)今日在上海證券交易所科創板成功上市,這次

華培動力擬募資不超2.24億擴產 把握傳感器國產替代機遇

受益于市場需求增長,2023年華培動力業績預盈9800萬元至1.27億元,同比扭虧。在此背景下,該公司也擬募資擴

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

電子發燒友網報道(文/劉靜)近日,深圳和美精藝半導體科技股份有限公司(以下簡稱:和美精藝)科創板IPO成功獲上交所受理。 本次

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

電子發燒友網報道(文/劉靜)近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱:瀚天天成)科創板IPO

工商網監

工商網監

評論