") 我國半導(dǎo)體即將追上韓國,我們該如何看待自己的高增長

我國半導(dǎo)體即將追上韓國,我們該如何看待自己的高增長

韓國媒體引用集邦咨詢(TrendForce)數(shù)據(jù)并發(fā)表觀點稱,中國企業(yè)在全球前十大晶圓代工廠商中的份額總和已經(jīng)超過了10%,達到了10.2%,離三星的16.3%已經(jīng)不遠了。韓國媒體用該國俚語——“追到下巴處”來形容中國半導(dǎo)體追趕韓國的情況。

這種表述讓人們想起前不久彭博社的表述,過去四個季度里,全球半導(dǎo)體增速TOP20中,其中19家公司來自中國大陸,這一數(shù)據(jù)相較于此前同期,增長了11家。

高增長成為“中國芯”代名詞

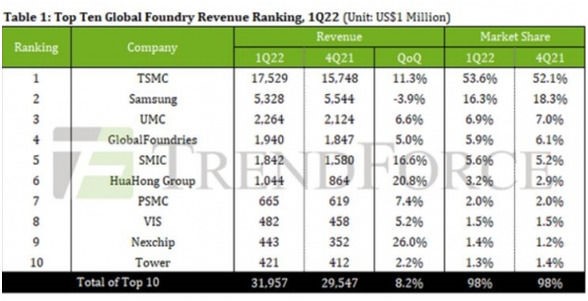

當(dāng)然,韓國媒體和彭博社是兩種不同的統(tǒng)計維度。我們先看韓國媒體所引用的晶圓代工方面的數(shù)據(jù)。根據(jù)集邦咨詢的統(tǒng)計,2022年第一季度,全球晶圓代工TOP10分別為臺積電、三星、聯(lián)電、格芯、中芯國際、華虹、力積電、世界先進、晶合集成和高塔半導(dǎo)體。

圖源:集邦咨詢

這份數(shù)據(jù)有兩個值得關(guān)注的點,首先當(dāng)然是中國臺灣地區(qū)的晶圓代工由于臺積電的存在,已經(jīng)在全球處于獨一檔的存在。集邦咨詢還預(yù)測稱,預(yù)計在2022年中國臺灣地區(qū)的晶圓代工廠就將占全球產(chǎn)能的48%。

另一個數(shù)據(jù)則是中國大陸的高增長,這個也是韓國媒體關(guān)注的。目前全球晶圓代工前十中,中國大陸地區(qū)有中芯國際、華虹和晶合集成入圍,數(shù)量上也僅次于中國臺灣地區(qū)的4家,如果將世界先進歸入到臺積電集團內(nèi),那么中國大陸和中國臺灣地區(qū)則都是3家。

不過,中國大陸更引人關(guān)注的是三家企業(yè)的高增長,就像臺積電的市場份額一樣,2022年第一季度中芯國際、華虹和晶合集成的增速在TOP10中也是獨一檔的存在,其中中芯國際同比增速為16.6%,華虹的同比增速為20.8%,晶合集成的同比增速為26%。再反觀韓媒很是擔(dān)心的三星晶圓代工業(yè)務(wù),第一季度的占比下滑了3.5%。如果依照這樣的數(shù)據(jù)趨勢,此消彼長之下,韓國在全球晶圓代工的市場地位確實岌岌可危。

上述便是韓媒注意到的,中國大陸地區(qū)企業(yè)在晶圓代工方面的高增長。

而彭博社關(guān)注到的則是整個半導(dǎo)體行業(yè),中國大陸企業(yè)的高增長。這家媒體整理了一份過去四個季度,全球半導(dǎo)體增速最快的20家企業(yè),有19家來自中國大陸。相比之下,去年同期只有8個。

這家外媒也是從兩個角度談?wù)摿诉@個數(shù)據(jù),首先是中國大陸地區(qū)的芯片制造產(chǎn)業(yè)高速發(fā)展,這一點和韓媒的觀點是相近的,只是彭博社看到的數(shù)據(jù)時間線更長。在其統(tǒng)計中,中國大陸地區(qū)2020年芯片制造產(chǎn)業(yè)的增速已經(jīng)達到了28%,高于全球平均水平。到了2021年,由于芯片和制造產(chǎn)能緊缺,全球晶圓代工產(chǎn)業(yè)廣泛受益,當(dāng)然也包括中國大陸的企業(yè),2021年中國大陸生產(chǎn)芯片3594.3億塊,同比增長37%左右,遠超全球平均15%的增長水平。在此,中芯國際再次被點名,根據(jù)該公司財報,2022年第一季度,中芯國際單季營收達到了18.419億美元,同比大漲了67%。從營收規(guī)模來看,中芯國際較臺積電等公司還有很多差距,不過增速確實是最高的,這一點也被彭博社特別點出了。

此外,彭博社還列出了個別企業(yè)的高增長,在其列出的榜單中,前五名中國大陸企業(yè)以翻倍甚至更高增速在成長,其中,蘇州國芯以同比增速338%高居榜首,

以144%居于第二名,第三名創(chuàng)耀科技為138%,第四名概倫電子為100.4%,第五名臻鐳科技為99.1%。

圖源:彭博社

咨詢機構(gòu)Morningstar分析師Phelix Lee在給彭博社的回復(fù)中提到,“在疫情管控期間,中國大陸客戶需要

采購

本土產(chǎn)品,以確保替代品運營順利。”

我們自己該如何看待企業(yè)高增長?

近一兩年,國內(nèi)半導(dǎo)體產(chǎn)業(yè)確實迎來了高速發(fā)展,根據(jù)相關(guān)統(tǒng)計,2021年中國大陸半導(dǎo)體企業(yè)營收過億元的數(shù)量達到了413家,比2020年的289家增加124家,同比增長42.9%。

不過,我們也不能因外媒的吹捧而迷失。首先,我們不能排除這些外媒有給政府機構(gòu),尤其是美國政府“遞刀子”的可能,就像我們古人常講的,槍打出頭鳥,而這些榜單性數(shù)據(jù),以及從榜單里提取的指向性數(shù)據(jù),這些都會讓美政府等監(jiān)管部門更加能夠注意到中國大陸這些芯片公司的發(fā)展。

其次,我們必須要深刻理解的是,除了像中芯國際等部分企業(yè),中國大陸大部分半導(dǎo)體企業(yè)的規(guī)模還是中小型,根據(jù)天眼查和企查查相關(guān)的統(tǒng)計,目前無論是以“

”檢索,還是以“半導(dǎo)體”檢索,中國大陸半導(dǎo)體企業(yè)的數(shù)量都超過了10萬家。因此,我們也可以說,中國大陸現(xiàn)在營收不過億的企業(yè)數(shù)量是超過10萬家的,因為過億的企業(yè)數(shù)量占比太小了。

我們看彭博社羅列的企業(yè),蘇州國芯在過去四個季度以338%的增速高居第一。實際上,該公司2021年的營收是4.07億元,同比增長56.99%,歸屬于上市公司股東的凈利潤為7020.46萬元,同比增長53.47%。蘇州國芯的主營業(yè)務(wù)是嵌入式

,主要的競爭對手是

。根據(jù)Arm公司的財報,該公司2021年營收為27億美元(約合180億元人民幣),同比增長35%。我們不否認(rèn)蘇州國芯在高速發(fā)展階段,但是體量是其40多倍的Arm公司同樣沒有落下,單以營收來論,兩者之間的差距數(shù)額實際上更大了。

第三點可以重溫一下魏少軍教授的數(shù)據(jù),很多數(shù)據(jù)都表明,目前中國大陸半導(dǎo)體除個別像中芯國際這樣的企業(yè),大部分企業(yè)的競爭力都還比較弱。我們一直都在談國產(chǎn)芯片低端競爭的問題,實際上這個從魏教授的毛利率數(shù)據(jù)就能夠看出。2021年中國大陸排名前100的芯片設(shè)計企業(yè)的平均毛利率預(yù)計為34.64%。簡單羅列幾家全球領(lǐng)先的IC設(shè)計公司的毛利率,

2021年利潤率為73%,

2022財年毛利率為64.9%,

截止到2022年5月1日的第二季度毛利率為67%。因此,魏教授的觀點是中國大陸IC設(shè)計企業(yè)和全球領(lǐng)先企業(yè)比,毛利率還比較低。我們更要注意的是,這些還是我們的TOP100,其他公司的水平就更低了。

第四點看一下未來增長,彭博社引用分析師的觀點稱,中國大陸半導(dǎo)體企業(yè)的高增長來源于兩個方面,一個是中國大陸倡導(dǎo)的芯片替代,還有一個是未來可能借助汽車和人工智能領(lǐng)域繼續(xù)高增長。對于后一點,相信很多業(yè)者都能夠看出這是很印象流的描述,實際上相關(guān)數(shù)據(jù)顯示,由于美國制裁,2021年中國大陸IC設(shè)計企業(yè)在智能卡和

計算機

(包含人工智能)方面的營收下滑超過了30%。而在汽車領(lǐng)域,根據(jù)市場調(diào)研公司IC Insights的數(shù)據(jù),2021年中國汽車的芯片自給率依然不足5%,由于該領(lǐng)域技術(shù)門檻高,國產(chǎn)芯片進展緩慢。

過去一段時間,中國大陸的半導(dǎo)體產(chǎn)業(yè)確實取得了一些成績,很多產(chǎn)業(yè)實現(xiàn)了從無到有的突破,下一個階段是從有到好,而這個過程必將引起傳統(tǒng)半導(dǎo)體豪強的敵意,“中國威脅”已經(jīng)成為各國談?wù)撝袊箨懓雽?dǎo)體時先入為主的理念,所有的數(shù)據(jù)都會被放大解讀,而忽略了本體的弱小。

后記

在政策的引導(dǎo)下,中國大陸半導(dǎo)體產(chǎn)業(yè)的發(fā)展成績確實是值得肯定的,未來也值得期待。不過,我們都明白,目前國內(nèi)半導(dǎo)體企業(yè)所處的競爭環(huán)境是畸形的,并不是一個正常的市場競爭狀態(tài),有太多的政治因素在干擾,而支持實施這些干擾的基礎(chǔ)思想就是“中國威脅論”。

在這種情況下,很多數(shù)據(jù)都會被刻意去解讀。我們當(dāng)然也要客觀地發(fā)布與發(fā)展相掛鉤的數(shù)據(jù),但決不能自己也沉迷在同比高增長中,要深知大部分企業(yè)取得高增長只是因為自己還很弱小,所以一點點成長便會很凸顯。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27535瀏覽量

220041 -

臺積電

+關(guān)注

關(guān)注

44文章

5652瀏覽量

166704 -

晶圓

+關(guān)注

關(guān)注

52文章

4936瀏覽量

128121 -

IC設(shè)計

+關(guān)注

關(guān)注

38文章

1297瀏覽量

104105

發(fā)布評論請先 登錄

相關(guān)推薦

韓國半導(dǎo)體出口動態(tài):2024年對華出口下滑,對臺越出口增長

韓國半導(dǎo)體出口強勁增長,2024年創(chuàng)歷史新高!

韓國半導(dǎo)體產(chǎn)量一年多來首次同比下降

2024年全球半導(dǎo)體營收預(yù)計迎來20%增長

韓國8月半導(dǎo)體出口同比大幅增長39%

韓國半導(dǎo)體出口額將達到百億美元

韓國6月半導(dǎo)體出口額創(chuàng)新高,同比增長51%

韓國半導(dǎo)體出口強勢回升,領(lǐng)跑全球科技貿(mào)易

韓國半導(dǎo)體出口額連續(xù)7個月同比增長 5月份同比大增54.5%

韓國半導(dǎo)體技術(shù)連續(xù)四年落后美國,政府支持將如何應(yīng)對?

韓國5月前10天出口增16.5% 半導(dǎo)體出口增加52%

深入分析:如何看待汽車半導(dǎo)體市場

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論