模擬IC廠商美芯晟科創板IPO獲受理!無線充電芯片收入翻漲12倍,募資10億元延伸產品線

模擬IC廠商美芯晟科創板IPO獲受理!無線充電芯片收入翻漲12倍,募資10億元延伸產品線

電子發燒友網報道(文/劉靜)6月2日,模擬IC廠商美芯晟科創板IPO獲上交所受理!

此次美芯晟沖刺科創板上市,擬發行不超過2001萬股,募資10億元,延伸產品線開發新品,保薦機構是中信建投證券。

成立于2008年的美芯晟,是國內最早一批進入模擬及數模混合芯片賽道的半導體企業,歷經14年的深耕研發出超700款無線充電芯片和LED照明驅動芯片等產品,主要應用市場是通信終端、消費類電子、照明應用及智能家居等。

2018年至今,美芯晟已完成6輪大規模融資,投資方有元禾璞華、盛宇投資、軒宇投資、凱聯資本、荷塘創投、高捷資本等知名投資機構。實際控制人為程寶洪,持股31.51%。

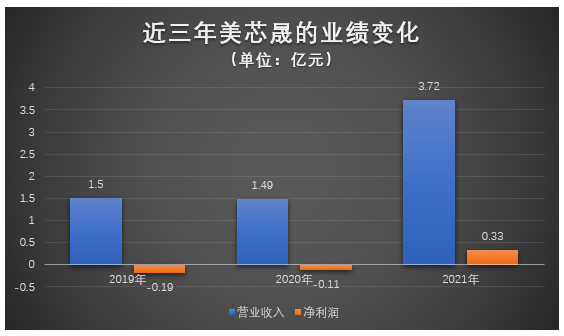

2021年營收3.72億創新高 LED照明驅動芯片貢獻近八成

招股書顯示,2019年-2021年美芯晟實現營業收入分別是1.50億元、1.49億元、3.72億元,同期實現凈利潤為-0.19億元、-0.11億元、0.33億元,2021年扣非凈利潤0.60億元,翻漲超4倍。

2021年業績是歷年來最亮眼的一年,營收增長幅度首次突破100%,翻漲1.5倍,達3.72億營收。不過凈利潤略顯“遜色”,2019年、2020年兩年虧損高達0.3億元,2021年凈利潤0.33億元,首次成功實現扭虧為盈。

2019年、2020年研發分別投入0.32億元、0.37億元。在研發投入過高,營收規模又相對較小,毛利總額相對較低的情況下,導致美芯晟產生了一定的虧損。

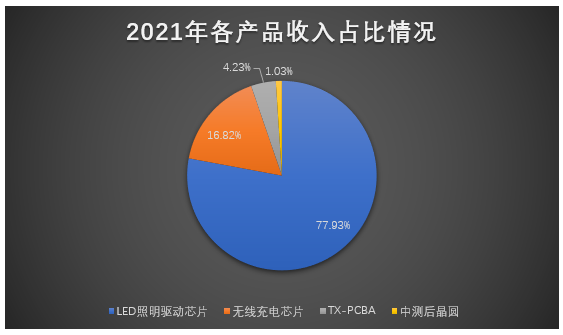

美芯晟的主營業務結構主要由無線充電系列產品和LED照明驅動系列產品組成。其中,無線充電系列產品業務包括無線充電芯片和TX-PCBA無線充電發射端印制電路板組件,而LED照明驅動系列產品業務則包括LED照明驅動芯片和中測后晶圓。

營收最大來源于LED照明驅動芯片產品,該產品在2019年、2020年銷售收入占比超90%,2021年由于無線充電芯片產品收入規模迅速擴大12倍導致LED照明驅動芯片產品營收貢獻率降至7.8成。

收入增長表現最強勁的是TX-PCBA產品,2021年收入同比增幅高達15949.49%。另外無線充電芯片產品表現也非常突出,2021年該產品收入翻漲近12倍,占比由2020年的3.25%迅速提高至16.82%。

值得注意的是,TX-PCBA和中測后晶圓為美芯晟的新產品,這兩大產品2020年才開始創造營收,目前的收入規模仍然比較小,不過近年成長強勁,2021年收入均翻漲超10倍。

無線充電業務成長強勁,其核心優勢是什么?

無線充電雖然目前還沒開始高度普及,但在可預見的未來這將是智能手機、平板電腦、可穿戴設備充電發展的必然趨勢。

無線充電市場規模正快速增長。根據Strategy analytics數據顯示,2021年全球無線充電設備的整體出貨量較2020年度增長近30%,2021年-2025年以年復合增長率超24%增長。

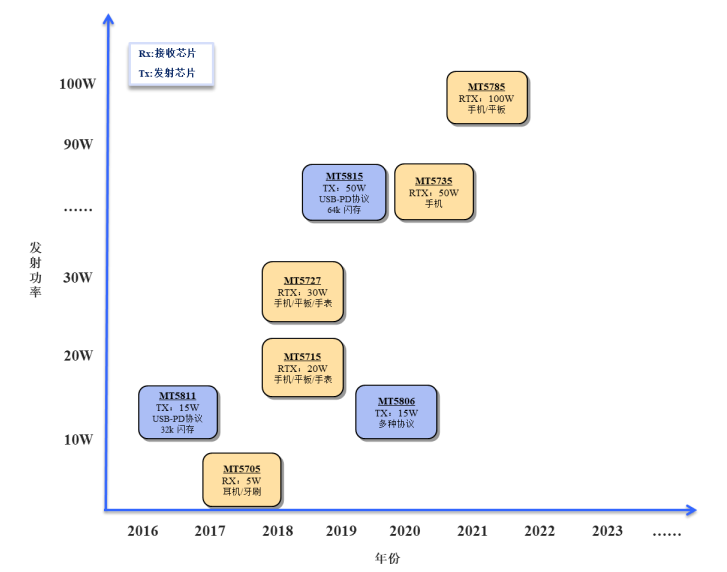

美芯晟成立之初以LED照明驅動芯片研發為核心,并未進入無線充電賽道,2017年、2018年才推出無線充電芯片產品,遲遲入局的美芯晟近年卻在無線快充領域迅速崛起。2019年-2021年無線充電芯片銷量分別是30.65萬顆、128.62萬顆、1127.09萬顆,從年度銷量的急劇增加也得以看出美芯晟在無線充電領域的快速成長。

銷量猛增的背后是超強的核心技術助力,目前在無線充電領域美芯晟已經掌握了高效橋式整流器技術、可靠的過壓保護技術、數字化ASK/FSK解調技術、高精度低壓差Power LDO及正/反向電流檢測技術、半橋啟動電路技術、Q值檢測技術等。

如今,美芯晟已經成功研發并量產無線充電全系列芯片,包括小功率無線充電接收芯片、集成反向充電無線擴充接收芯片、大功率無線充電接收芯片、車載大功率無線充電發射芯片、All-in-one無線充電發射芯片等。產品在最大輸出功率、轉化效率、反向充電、過壓保護、 異物檢測、通訊的可靠性等關鍵指標及功能具備較強的市場競爭力。

以2020年美芯晟推出的MT5735無線充電芯片為例,這款芯片最高支持50W無線充電、10W反向充電,并且擁有高達97%的效率,功率和效率優于行業內的大部分同類產品。

2021年美芯晟推出接收功率高達100W的無線充電芯片,大大提高了功率,縮短了充滿電所需的時間。最大反向充電功率也從10W提高到了18W,領先國際同類產品水平。

發射端的無線充電芯片,美芯晟在最大輸出功率和異物檢測指標方面均達到國際同類產品水平,存儲容量現能達到64KB,也在國內外頭部廠商的32KB~128KB之間,不過離存儲容量128KB的同類產品還有一些距離。

華為哈勃投資1.2億元,持股5.87%

自成立以來,美芯晟先后完成6輪融資,多次增資,注冊資本由最初的200萬元快速提升至6000萬元。

目前美芯晟最新的股權結構如下:

其中美芯晟的投資方出現華為的身影。華為通過旗下的半導體投資平臺深圳哈勃持股5.87%。雙方是在2021年8月簽署《投資協議》的,深圳哈勃向美芯晟投資1.2億元,其中164.54萬元計入注冊資本。現深圳哈勃持股美芯晟352.47萬股,為第六大股東。

天眼查顯示,特思迪、物奇微、晶拓半導體、天域半導體、瑞發科、深迪半導體、強一半導體等企業的投資方均有深圳哈勃。

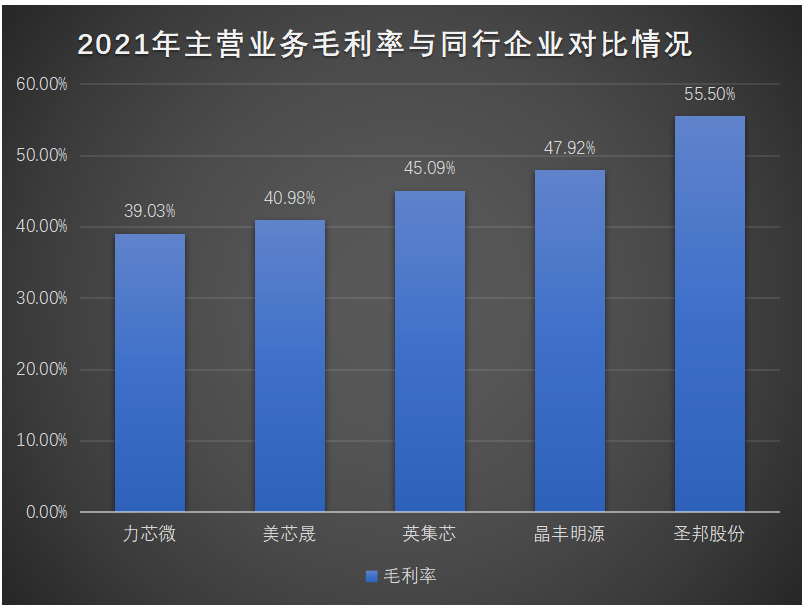

對標晶豐明源、圣邦股份,研發費用率突出

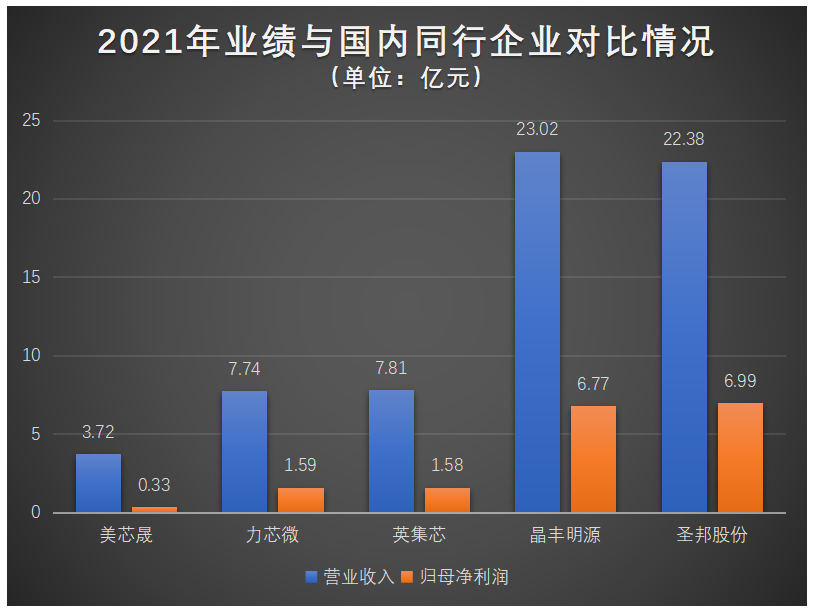

全球電源管理芯片產業的集中度較高,市場份額主要被海外的意法半導體、瑞薩電子、安森美等大廠占據,美芯晟上市國內的主要競爭對手有圣邦股份、英集芯、晶豐明源、力芯微等。

在營收/凈利潤方面,與國內同行企業對比情況如下:

海外大廠資產規模、資金實力與國內廠商差距較大,固不納入比較之中。美芯晟2021年營收和歸母凈利潤雖然均創歷史新高,但是與國內同行上市企業相比,還是稍有落后的。不過從營收、歸母凈利潤增幅角度看,美芯晟要高于力芯微、英集芯、圣邦股份。

在研發費用率方面的對比:

2019年-2021年美芯晟研發投入分別為0.32億元、0.37億元、0.62億元,占當期營收的比例分別為21.66%、24.70%、16.66%,總體研發投入比例較高,近三年基本達到行業平均研發費用率水平。2021年與同行上市企業對比中,美芯晟的研發費用率排名第一,超過晶豐明源、圣邦股份、英集芯、力芯微。

在盈利能力方面的對比:

毛利率的大小決定著企業盈利能力的高低,2019年-2021年美芯晟的主營業務毛利率分別是18.40%、22.42%、40.98%,毛利率逐年提高,但近三年仍低于行業平均水平。2021年與同行企業對比中,美芯晟的主營業務毛利率競爭優勢不足,落后于英集芯、晶豐明源、圣邦股份。其中毛利率最大的圣邦股份,2021年實現歸母凈利潤6.99億,同比增長142.21%。

終端客戶有小米、榮耀、傳音,供應商集中度不高

美芯晟的銷售模式采用“經銷為主,直銷為輔”,2021年銷售了0.11億顆無線充電芯片及8.44億顆LED照明驅動芯片,其中經銷模式下取得了3.26億收入,給總營收貢獻超8成。

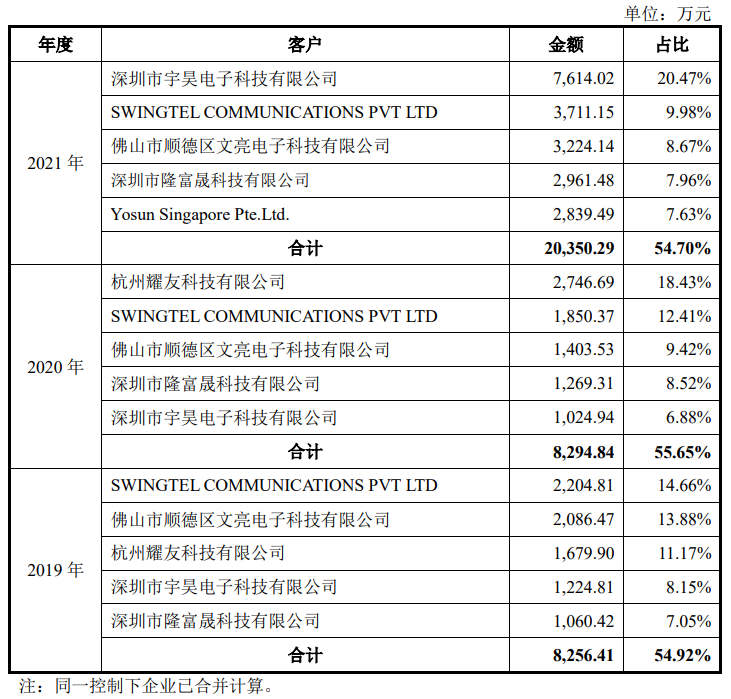

2019年-2021年美芯晟前五大客戶的銷售收入分別是0.83億元、0.83億元、2.04億元,占總營收的比例分別為54.92%、55.65%、54.70%。客戶集中度不算高。近三年前五大客戶較為穩定,其中2021年美芯晟的前第一大客戶是宇昊電子,另四大客戶是SWINGTEL COMMUNICATIONS PVT LTD、文亮電子、隆富晟科技、Yosun Singapore Pte.Ltd.

美芯晟的產品主要應用于消費電子、照明應用、通信領域,其終端客戶有小米、榮耀、傳音、昕諾飛、朗德萬斯、通士達、木林森照明、佛山照明、雷士照明、三雄極光、立達信、得邦照明、陽光照明、凱耀照明、美智光電等知名企業。

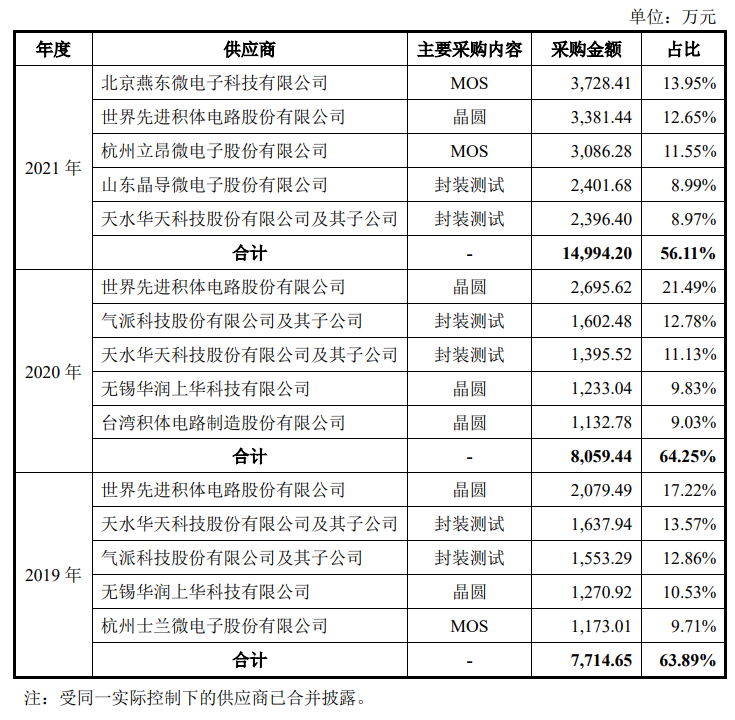

原材料采購方面,美芯晟向外采購6寸/8寸晶圓、MOS等,2019年-2021年前五大供應商合計采購額分別是0.77億元、0.81億元、1.50億元,占總采購額的比例分別為63.89%、64.25%、56.11%。供應商集中度較高,2021年燕東微是美芯晟MOS的第一大供應商,晶圓則是向世界先進積體電路股份有限公司采購,封裝測試委派給晶導微、華天科技加工。

募資10億,產品線向有線快充芯片、信號鏈芯片延伸

美芯晟此次沖刺科創板上市,主要是為了“LED智能照明驅動芯片研發及產業化項目”、“無線充電芯片研發及產業化項目”、“有線快充芯片研發項目”、“信號鏈芯片研發項目”募集10億投資。

LED照明驅動芯片和無線充電芯片產品占據目前美芯晟超9成的營收,募投項目上看未來美芯晟仍以這兩大產品為核心產品,加大這方面的研發投入進行新一代LED智能照明產品的升級和優化,同時向TWS耳機、手表、手環新興應用領域拓展,穩固現有產品的市場地位。

不過募投項目上最大的亮點是,有線快充芯片和信號鏈芯片。這兩大產品并沒有出現在美芯晟招股書披露的主營業務產品結構中,說明這是美芯晟目前在拓展的新產品,而且新產品在近三年尚未取得營收。

美芯晟目前僅有700款在線產品,與同樣最近IPO獲受理的蕊源半導體1400款相比的,電源管理芯片的數量還是較落后的。另外,在電源管理芯片的產銷量方面,也同樣落后于同行大部分企業。英集芯的無線充電芯片產銷量僅2021年上半年就超過美芯晟全年的。產品線過于狹窄,優勢品類少,產能不足是目前制約美芯晟業績增長的主要問題。現美芯晟利用融資把產品線延伸至有線快充芯片和信號鏈芯片,也是為了解決自身在電源管理芯片行業內的劣勢。

有線快充芯片在高功率充電的優勢遠強于無線充電芯片,美芯晟此舉是為了增加自身在高功率充電應用領域的市場份額。投入1.5億的“有線快充芯片研發項目”,未來美芯晟將進行高功率單芯片快充方案及磁耦合有線快充芯片的開發。

“信號鏈芯片研發項目”則是為了布局可穿戴設備領域,近年TWS耳機、運動手環、智能手表發展迅猛,美芯晟看好這一市場,未來將進行手機屏下光傳感芯片、TWS耳機的入耳檢測應用方案、手表手環的心率血氧檢測應用方案及面陣式3D ToF傳感器芯片的開發。

據Canalys統計的數據,2022年Q1最新的市場情況,全球智能手機出貨量大幅下滑,但是真無線耳機(TWS)市場出貨量增長17%,智能手表市場出貨量也增長13%。手機市場疲軟下,可穿戴設備市場反而逆勢增長,這對于美芯晟來說是個好消息。

總體來看,美芯晟近三年業績增長還是相對較快的,特別是2021年,營收和凈利增長都出現顯著提速。LED照明驅動芯片業務持續增長,前瞻布局的無線充電芯片業務規模也在快速擴大,未來逐步替代智能手機傳統有線充電,及車載、TWS耳機、智能手表無線充電的滲透,美芯晟的無線充電芯片業務將進入快車道成長。2021年無線充電芯片收入翻漲12倍,預期未來會再創新高。

-

IC廠商

+關注

關注

0文章

5瀏覽量

7546 -

ipo

+關注

關注

1文章

1210瀏覽量

32598 -

充電芯片

+關注

關注

2文章

116瀏覽量

4296

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

西安奕材科創板IPO獲受理,擬募資49億

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

佳馳科技沖刺科創板IPO,擬募資12.45億元

中鼎恒盛IPO終止,原擬募資10億元

上龍旗科開啟申購,計劃募資約18億元

燦芯股份科創板IPO注冊獲批

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

工商網監

工商網監

評論