全球半導體設備市場Q1同比增長27%,封測裝備國產化率持續提升

全球半導體設備市場Q1同比增長27%,封測裝備國產化率持續提升

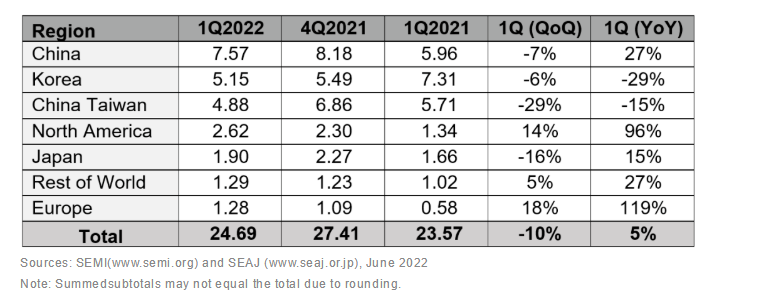

電子發燒友網報道(文/莫婷婷)就在6月,國際半導體產業協會SEMI發布了第一季度的《全球半導體設備市場報告》,報告顯示,2022年第一季度,全球半導體制造設備出貨金額達247億美元,較去年同比增長5%。中國大陸市場保持第一的位置,中國大陸的半導體設備出貨金額為75.7億美元,同比增長27%。

圖源:SEMI

另外,SEMI發布報告顯示,2021年中國大陸也是全球最大的半導體市場。2021年全年,全球半導體制造設備銷售額達到1026億美元,同比增長了44%,2020年的市場份額為712億美元。全球三大地區是中國大陸、韓國、中國臺灣。中國大陸市場在2021年的半導體銷售額高達296.2億美元,同比增長58%,占全球市場份額的28.9%,其次是韓國市場,半導體設備銷售額為249.8億美元,同比增長為55%;中國臺灣地區半導體設備銷售額約為249.4億美元,同比增長為45%。

為何中國大陸可以再次成為全球最大半導體設備市場。這或許是我國半導體產業在近年來急速擴張所帶來的結果。“十四五”規劃給國內半導體產業帶來了新的機遇,建廠、擴產成為國內半導體產業發展的焦點之一。預計未來,國內半導體產業將會保持擴張的發展態勢,持續增長。

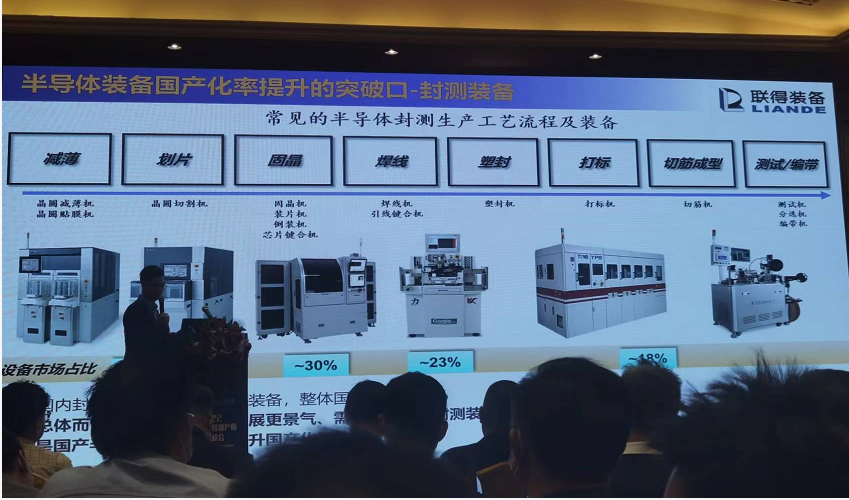

但國內半導體設備的國產化率還有待提高。深圳市聯得自動化裝備股份有限公司半導體研發總監鄭嘉瑞在會議上提到,半導體裝備國產化率提升的突破口是封測裝備。目前,我國半導體裝備在封測裝備的市場占有率還處于較低的程度。從半導體制造各環節裝備來看,主要包括硅片制造設備、晶圓制造以及封裝測試設備。

其中晶圓制造環節中,光刻、刻蝕、薄膜沉積的國產化市占率均較小,主要是國際廠商占據市場。例如中微公司占1.4%的市場份額,北方華創僅占據0.9%的市場份額,在涂膠顯影環節,國內廠商僅占據4%的市場份額。

鄭嘉瑞將半導體裝備國產化趨勢總結為:任重道遠、勢在必行。鄭嘉瑞認為,國內有三大因素利好半導體裝備國產化的發展。

一是市場方面,當前,中國是全球最大的半導體市場,國內擴建、新建的晶圓廠、封裝廠對設備需求持續增加,半導體裝備需求涌現;二是技術方面。鄭嘉瑞提到,經過數十年的發展,國內半導體裝備產業已經有了中微公司、北方華創、芯源微等頭部企業,初步掌握了半導體制造裝備工藝技術,實現了零的突破。上述公司已經進入業績放量、快速成長、替代進口設備階段;三是各級政府政策和資金支持裝備研發。

這三大因素也是中國大陸市場可以在第一季度實現銷售額第一的原因。對于今年第一季度的半導體設備市場情況,SEMI 總裁兼首席執行官 Ajit Manocha 指出,隨著半導體行業繼續強勁增長,第一季度設備銷售額同比增長與 2022 年的預測同步。

盡管國內半導體裝備國產化占比較低,但國內廠商產能占比正在不斷上升。以聯得裝備為例,其在半導體設備領域的產品包括COF倒裝設備、IGBT芯片及模組封裝設備等。據了解,其SOT半導體封裝設備已交付無錫英飛凌生產現場。

不難猜測,未來國產半導體裝備企業將擴大業務范圍,加速布局鋰電池、OLED等增長快速的細分領域。此前,聯得裝備就在業績說明會上提到未來規劃,公司將持續加強在后段模組組裝領域的設備研發,積極開拓大尺寸TV 設備、OLED 平板顯示模組組裝設備以及半導體倒裝及分選設備產品在新興領域的應用市場,同時繼續加大鋰電池設備領域的新技術、新產品研發力度,支撐該業務快速成長。

-

半導體

+關注

關注

334文章

27515瀏覽量

219830 -

半導體市場

+關注

關注

1文章

108瀏覽量

15369 -

半導體設備

+關注

關注

4文章

348瀏覽量

15128

發布評論請先 登錄

相關推薦

半導體:需求回暖、AI、國產替代

全球腕戴市場數據出爐 腕戴設備中國市場同比增長高達20.1%

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

全球半導體市場持續增長,中國集成電路出口表現亮眼

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

韓國6月半導體出口額創新高,同比增長51%

2024年全球先進封裝設備將同比增長6%至31億美元

比亞迪Q1出口近10萬輛電動車 同比增長高達152%

比亞迪Q1凈利潤45.7億 同比增加10.62%

英特爾Q1營收127.2億美元 同比增長9%

2023年半導體設備國產化成績單:亮點與期待

工商網監

工商網監

評論